Le Coin du Coronavirus

Les banques centrales au cœur des combats

L’arrêt de toutes les économies occidentales est un phénomène sans précédent même en période de guerre. L’absence de visibilité sur le moment de la reprise perturbe fortement les marchés. Le non-paiement des impôts et des cotisations ainsi que la multiplication des dépenses de soutien à l’économie mettent les États, déjà très endettés, en situation très délicate. Les banques doivent de leur côté faire face à des reports de remboursements des créances. Dans ce contexte exceptionnel, les banques centrales sont amenées à jouer leur rôle de banquier en dernier ressort. Déjà très impliquées dans la sortie de crise de 2008 et de 2012, elles sont, aujourd’hui, au cœur des combats.

La Banque centrale européenne dont l’action avait été jusqu’à alors jugée timide, a décidé dans la nuit du mercredi 19 mars de s’engager plus fortement. Christine Lagarde a indiqué clairement « qu’il n’y a pas de limites à notre engagement envers l’euro ». Cette volonté se traduit par une décision de lancer un programme de 750 milliards d’euros de rachat de dettes publiques, portant ainsi son programme à 1 000 milliards d’euros. Cette annonce a permis de casser le processus d’augmentation des taux d’intérêt en France et en Italie. En quelques jours, le taux de l’obligation d’État à 10 ans était passé, en France, de -0,4 à +0,5 %. En Italie, il était passé de 1 à 2,4 %. Ils sont respectivement revenus à 0,1 % et à 1,6 %.

La BCE a agi en coordination avec les autres banques centrales. La Réserves fédérale américaine a annoncé trois programmes d’urgence, le dernier en date étant intervenu dans la nuit de mercredi. L’objectif des mesures prises est de protéger les fonds de placement sur le marché monétaire d’éventuels mouvements de retraits massifs de la part d’investisseurs désireux de récupérer des liquidités. Les banques centrales d’Australie et du Brésil ont également annoncé une baisse de taux, et le lancement, pour la première fois en ce qui concerne l’Australie, d’un programme de rachats d’actifs.

Le plan de bataille du Gouvernement pour sauver l’économie

Le Ministre de l’Économie a indiqué mardi 17 mars que « la guerre est aussi économique et financière, et elle doit mobiliser toutes nos forces », en écho au « nous sommes en guerre » répété à plusieurs reprises par Emmanuel Macron lors de son intervention du lundi 16 mars. L’économie n’est certes pas la guerre au sens militaire du terme, mais la situation actuelle avec la mise sous cloche d’une grande partie des activités peut s’assimiler à une situation de guerre. La réduction des transports au strict minimum, l’arrêt des usines, la fermeture des commerces non-essentiels constituent une première en temps de paix. Pour amortir le choc, le Gouvernement a annoncé des moyens sans précédent. Il devrait débloquer au moins 45 milliards d’euros et garantir jusqu’à 300 milliards d’euros de prêts que les entreprises solliciteront auprès de leurs banques pour passer la crise.

Une dégradation inévitable des finances publiques

Moins de recettes, plus de dépenses, le déficit public ne peut qu’augmenter. Le Gouvernement pare au plus pressé en prenant une série de mesures en faveur des entreprises et pour limiter les effets financiers du chômage technique auquel est confrontée une partie de la population.

Dans le projet de loi de finances rectificative qui a été présenté au Conseil des Ministres du 18 mars, le Gouvernement retient une baisse du PIB d’un point. Ce scénario suppose un rebond assez net au second semestre. La reprise en Chine depuis quelques jours conforte ce scénario.

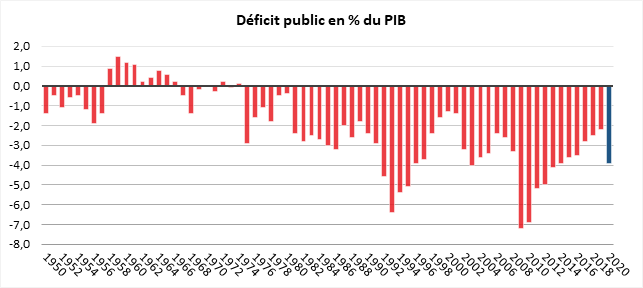

Le projet de loi de finances rectificative a porté le déficit public de 2,2 à 3,9 % du PIB. En fonction de l’évolution de la situation, le déficit pourrait être supérieur. En 2009, lors de la crise financière, le déficit public avait atteint 7,2 % du PIB.

Cercle d l’Épargne – données INSEE

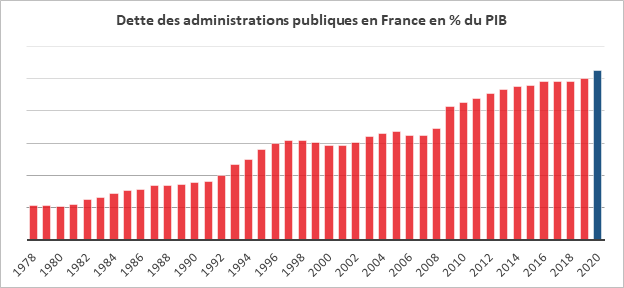

L’endettement devrait franchir le cap des 100 % du PIB pour s’établir en fin d’année 2020 à 105 % du PIB.

Cercle de l’Épargne – données INSEE

Pour 2020 : prévisions réalisées au 18 mars 2020

Un premier plan de 45 milliards dans le détail

35 milliards d’euros sont affectés à des mesures de trésorerie. Les principaux impôts directs payés à l’État ont été suspendus : 12 milliards d’impôt sur les sociétés, en plus d’un milliard de taxe sur les salaires. La TVA et l’impôt sur le revenu, collectés à la source, ne sont en revanche pas concernés. Le Ministère de l’Économie devrait permettre le versement anticipé de certains crédits d’impôt en particulier, tels que ceux destinés au secteur culturel. L’administration fiscale s’est engagée à rembourser plus vite les créances, notamment les crédits de TVA. Les contrôles fiscaux sur les secteurs touchés sont également suspendus.

Les entreprises ont pu reporter le paiement de 8,5 milliards d’euros de charges sociales exigibles au 15 mars ainsi que 13 milliards d’euros de charges que les grandes entreprises devaient acquitter au 5 avril. Les indépendants peuvent reporter leurs acomptes de trois mois. Un report des cotisations de retraite complémentaire (Agirc-Arrco) est également envisagé par les partenaires sociaux.

Le fonds de solidarité pour les TPE a été budgété à hauteur de 1 milliard d’euros (financé à hauteur de 750 millions par l’État et 250 millions pour les régions). Il devrait rapidement atteindre 2 milliards d’euros. Il viendra en aide aux petites entreprises en proie à des difficultés majeures. Sont visés : les commerces, les restaurants, les entreprises liées aux loisirs, les artisans, etc. Seront éligibles : les entreprises de moins de 1 million de chiffre d’affaires et celles dont le chiffre d’affaire a baissé d’au moins 70 % entre mars 2019 et mars 2020. L’État versera une indemnité mensuelle de 1 500 euros qui pourra être augmentée en tant que besoin.

L’État a également décidé de couvrir l’indemnisation du chômage partiel à hauteur de 5,5 milliards d’euros pour les mois de mars et avril. Au niveau de la santé, l’Objectif national des dépenses d’assurance maladie (ONDAM) a été relevé de deux milliards d’euros pour payer les arrêts maladie, l’achat de masques et le soutien au personnel soignant.

Par ailleurs, les entreprises pourront bénéficier du gel des loyers et des factures EDF. Il a été demandé aux banques de ne pas appliquer les agios, d’accorder des prêts, et d’autoriser les découverts.

Le Premier Ministre comme le Ministre de l’Économie ont confirmé que l’État pourrait nationaliser des entreprises stratégiques en difficulté. La question pourrait se poser pour le groupe Air France/KLM ainsi que pour Renault, sous compte tenu de son lien avec Nissan.

De l’endiguement de l’épidémie au redémarrage de l’économie

L’épidémie de coronavirus est, aujourd’hui, une crise sanitaire qui se double d’une crise économique. Il faut éviter qu’elle se mue demain en une crise financière. Par ses conséquences, elle peut amener à des changements majeurs au sein de l’économie mondiale. Avec la tentation du repli qu’elle génère, elle peut accentuer les tendances protectionnistes ou tout au contraire sonner le réveil du multilatéralisme.

Pour l’heure et dans les prochaines semaines, la priorité est et continuera fort logiquement d’être donnée à l’endiguement de l’épidémie et aux mesures de soutien immédiat aux secteurs économiques. Dans un deuxième temps, les autorités seront amenées à panser les plaies plus profondes et à éviter une spirale récessive par effet dominos.

Tous les moteurs de la croissance en panne

La croissance qui avait tendance, avant la crise, à s’étioler, laissera place dans les prochaines semaines à une contraction du PIB. Avec la fermeture de très nombreuses usines, dont celles du secteur automobile, la production est en forte baisse. Il en est de même avec la consommation qui est confrontée à la fermeture d’une grande partie des commerces. Les projets d’investissement sont reportés et les échanges avec nos partenaires étrangers sont évidemment touchés. Avec la rupture des chaînes d’approvisionnement, les entreprises doivent puiser dans leurs stocks sans pouvoir les reconstituer. Ainsi, tous les facteurs de croissance sont en berne. Cette situation concerne tous les pays européens. Si la diffusion du virus est aussi rapide qu’en Europe, les États-Unis pourraient à leur tour connaître d’ici une dizaine de jours, d’importantes difficultés. Compte tenu de l’ampleur de la crise, les États doivent préparer les mécanismes de sortie pour éviter une spirale récessive et protectionniste. Ils devront conjurer les tentations de repli en se remémorant les leçons de 1929 et de 2009. La coopération internationale sera essentielle. Malgré les réticences de certains dirigeants publics, américains par exemple, une conférence internationale de règlement de la crise pourrait s’imposer.

Les deux phases de la crise du coronavirus

Dans cette crise inédite, deux phases sont à distinguer : la mise en cape puis le redémarrage. Dans le cadre de la première phase, les pouvoirs publics doivent veiller à maintenir en fonctionnement les activités essentielles (réseaux, services de santé, sécurité, alimentation, etc.). Ils doivent garantir un niveau de revenus décents à l’ensemble de la population et éviter la destruction du tissu économique pour permettre le redémarrage. Les économies modernes, fortement innervées, reposant sur une multitude de flux économiques, financiers et sociaux, ne sont pas préparées à une mise en cape brutale. Pour éviter la réédition de la crise de 1929, les gouvernements prennent des mesures de soutien sans précédent : report des charges et des impôts, prise en charge du chômage partiel, aides aux entreprises en difficulté. Le risque majeur est l’écroulement par effet dominos. L’accumulation des impayés, des non-remboursements d’emprunts pourrait mettre en difficulté les établissements financiers. Les retraits importants au niveau des banques et des assurances pourraient également porter atteinte à la liquidité.

La seconde phase visera à remettre en activité l’ensemble des secteurs après plusieurs semaines d’arrêt forcé. Des soutiens seront nécessaires afin que les entreprises puissent faire face à leurs échéances au moment où leur trésorerie sera très faible voire inexistante. Plus la période de confinement sera longue, plus la phase de redémarrage sera délicate à mener. Des secteurs déjà fragiles avant la crise et qui auront été touchés de plein fouet devront faire l’objet de dispositifs spécifiques. Il s’agit en particulier du transport aérien.

Des finances publiques sous pression

Accroissement des dépenses et contraction des recettes publiques (par contraction des bases taxables) devraient conduire à une forte hausse du déficit public français. Si la résorption de l’épidémie nécessite deux à trois mois et qu’elle se révèle imparfaite, les coûts économiques et financiers seront plus importants encore. Les États devront soutenir de nombreuses entreprises, soit à travers des remises de charges, d’impôts ou de dettes. Des prises de participation dans des entreprises en difficulté sous forme d’augmentation de capital sont à prévoir. Immanquablement, l’endettement public augmentera partout et fortement.

De l’endiguement de l’épidémie au redémarrage de l’économie

La durée de la crise sanitaire reste encore difficile à prédire : un mois et demi à trois mois avec un risque de redémarrage de l’épidémie à tout moment si le nombre de foyers reste important. Les contrôles aux frontières pourraient être maintenus durant de nombreux mois, avec à la clef, la mise en place de dépistages systématiques. Le port du masque pourrait être généralisé pour éviter les contaminations. La voie la plus sûre d’éradication demeure le vaccin. Sa mise au point et sa diffusion nécessitera de 9 à 12 mois.

Au-delà des questions de santé publique, dans le cadre de la première phase d’endiguement de l’épidémie, l’important est d’assurer la liquidité financière et de réduire les incertitudes économiques ainsi que sociales. Les mesures d’urgence prises par les banques centrales, les États et les institutions internationales visent à répondre aux urgences du quotidien, l’impératif étant de pouvoir faire face à la montée des personnes gravement atteintes. Les institutions européennes ont suspendu l’application des programmes de stabilité budgétaire. Leur pouvoir d’action est limité en raison de la faiblesse du budget européen. Ce dernier représente 1 % du PIB quand en France les dépenses publiques absorbent 56 % du PIB. Les États membres pourraient décider de recourir au MES, Mécanisme Européen de Stabilité, créé après la crise grecque. Le MES est doté de 410 milliards d’euros, permettant par effet de levier de disposer de ressources très importantes. Cet instrument est destiné aux États rencontrant des problèmes de financement. Aucun État membre n’est dans cette situation mais, au vu de l’évolution des écarts de taux, son usage pourrait profiter à terme à un voire plusieurs États. Selon l’administration européenne, « le MES, en lien avec la Banque centrale européenne et la Banque européenne d’investissement, pourrait donner à l’Europe une capacité d’emprunts émis en commun par les pays européens », Il pourrait émettre des obligations européennes destinées à financer l’après coronavirus. Si Paris, Rome ou Madrid y sont favorables, les pays du Nord – à commencer par l’Allemagne et les Pays-Bas – sont traditionnellement opposés à cette mutualisation. Compte tenu de l’évolution de la crise, les autorités allemandes ne seraient pas fermées sur ce sujet.

Cette mutualisation pourrait être incontournable compte tenu du risque de progression importante de la dette publique. Avant même la crise sanitaire, la question était posée. Par son poids croissant, la dette publique, même si les taux d’intérêt sont négatifs, génère un effet d’éviction au détriment de l’investissement productif, d’autant plus qu’elle est la conséquence d’un surcroît de dépenses de fonctionnement. Elle est également le fruit d’un transfert intergénérationnel. Cette charge qui pèsera sur les prochaines générations d’actifs affaiblit la croissance potentielle des États.

À partir de quelle proportion, une dette publique devient-elle insoutenable ? De nombreux facteurs entrent en ligne de compte, l’existence ou non d’excédents commerciaux, la capacité d’attirer des capitaux extérieurs, le niveau de l’épargne intérieure, l’évolution de la démographique, la confiance dans le pays, le dynamisme économique, etc. La Grèce, avec un taux d’endettement public de 160 % du PIB a été jugée comme un mauvais risque quand le Japon avec une dette de plus de 250 % du PIB n’est pas inquiétée. D’un côté, la Grèce se caractérise par une économie commercialement déficitaire et peu productive, de l’autre le Japon dispose d’une balance commerciale positive et des habitants qui épargnent beaucoup.

Les pays cumulant déficits extérieurs structurels, population vieillissante, gouvernance politique défaillante entrent en zone de dangers. En Europe, l’Italie, l’Espagne voire la France peuvent être concernés. Ces pays peinaient déjà à effacer les stigmates de la crise de 2008 quand celle du coronavirus les a frappés.

En cas de non-coopération, tout peut arriver

Si la crise sanitaire et économique aboutissait à un repli généralisé des États sur eux-mêmes, les fissures risqueraient de se transformer en faille. La Zone euro avec des pays exsangues serait mise à dure épreuve. Les organisations multilatérales comme l’OMS, le FMI, l’OMC seraient dans l’œil du cyclone. Les États entendront protéger leurs frontières, leurs échanges. En Europe, le rétablissement des frontières et la suspension des accords de Schengen ont été réalisés sans réelle concertation. Dans un contexte politique chahuté dans de nombreux pays, en Espagne, en Italie, en Allemagne ou en France, les tentations d’isolement sont fortes. Les thèses en faveur du repli sur soi ne peuvent que sortir renforcées de l’épreuve actuelle. La crise de 2008 a fortement ébranlé la confiance des peuples à l’égard des dirigeants. Il ne faudrait pas que celle 2020 renforce cette tendance, sans quoi, les démocraties seraient en grande difficulté.

La monétisation à grande échelle des dettes

Toutes les banques centrales procèdent depuis quelques jours à une monétisation des dettes portées par les États qui pourraient prendre en charge une partie de celles du secteur privé. La BCE a ainsi porté ses engagements totaux de rachats à 1 000 milliards d’euros. Face à ce processus sans précédent, les gouvernements pour éviter une déstabilisation de la sphère financière pourraient être tentés, dans le cadre d’une conférence internationale, à l’exemple de Bretton Woods, d’imposer un cadre de règlement des dettes. Le FMI pourrait en porter une partie avec l’émission de Droits de Tirages Spéciaux voire la création d’une nouvelle monnaie. La Chine pourrait en profiter pour proposer à sa Banque Asiatique d’Investissement dans les Infrastructures d’intervenir dans de nombreux pays.

La monétisation peut-elle déboucher sur une grave crise financière ? Tous les États, toutes les grandes zones économiques opérant de la même manière, les investisseurs ne peuvent guère effectuer des arbitrages. La question qui peut se poser est celle du coût de ce transfert qui, avec le temps, ne peut que s’accroître.

L’Allemagne peut-elle jouer son rôle de grande puissance ?

L’Allemagne, première puissance européenne, est certainement à un tournant de son histoire. Mais en est-elle consciente ? Par ses positions au sein de l’Union européenne, cette dernière possède une partie des clefs de l’avenir de l’Europe. Si elle refuse directement ou indirectement de venir en aide aux États membres en difficulté, elle risque de les placer en banqueroute et de les exposer à un risque de défaut qui nuirait à ses épargnants. En fin de mandat et confrontée à la montée du parti d’extrême droite, l’Afd, la Chancelière allemande se trouve face à un dilemme. Elle peut provoquer une crise européenne de grande ampleur si elle campe sur des positions rigoristes et être contestée par une partie de son opinion si l’Allemagne vient en aide à des pays en difficulté. Dans une période marquée par l’isolationnisme américain et les volontés impérialistes chinoise et russe, l’Allemagne n’a aucun intérêt à être individualiste. Depuis 1949, l’Allemagne a toujours préféré être discrète en raison de son passé. La réunification qui a été une divine surprise n’a pas changé la donne, bien au contraire. Cette dernière, obtenue par Helmut Kohl en mettant en avant l’absence de toute ambition internationale, a donné à notre voisin une position hégémonique au sein du vieux continent. Avec la bénédiction d’une Russie alors affaiblie, le Chancelier a réussi d’intégrer l’Allemagne de l’Est au sein de l’Allemagne fédérale, de l’OTAN et de l’Union européenne. Si le Royaume-Uni et la France ont, à un moment, émis des réserves, l’Allemagne les a levées en acceptant toutes les frontières issues de la Seconde Guerre mondiale et en adoptant un profil bas. Pour la France, la concession a été la mise en place de l’euro, concession importante pour les Allemands qui avait fait de leur monnaie un des piliers de la République fédérale. Depuis, les dirigeants allemands privilégient l’influence et la diplomatie de réseaux. Avec leurs alliés d’Europe de l’Est, ils arrivent à entraver, sans l’affirmer haut et fort, les initiatives françaises. Ils ont aussi souvent noué des alliances de revers avec le Royaume-Uni.

Pour les économistes et les experts en géopolitique américains, l’Allemagne a réussi un coup magistral en s’imposant comme la grande puissance européenne sans que nul ne s’en aperçoive ou veuille le reconnaître. Disposant de la première industrie de l’Union européenne, ayant d’importants excédents et une faible dette, l’Allemagne sera contrainte d’assumer son rôle tant au niveau européen qu’international. Sur le plan européen, la mutualisation d’une partie des dettes pourrait s’accompagner d’un plan de relance avec une préférence communautaire, ce qui reviendrait à faire un plan Marshall au sein de l’Union.

Vers une recomposition de l’Europe

Les tensions économiques et financières qui résulteront de la crise pourraient provoquer des changements dans le fonctionnement de l’Union européenne qui depuis 2005, la crise des migrants et le Brexit est en mode survie plus qu’en mode conquête. La nécessité de renforcer les solidarités au sein de la zone euro pourrait inciter les États membres à structurer plus fortement l’espace monétaire qui demeure encore un sous-ensemble de l’Union européenne. La création d’une direction du Trésor de la zone euro, d’obligations, et la mise en place de fonds de soutien sont autant de pistes. Compte tenu de la divergence de vues entre les États d’Europe de l’Est et le cœur de la vieille Europe, un système à deux vitesses est imaginable. Cela pourrait déboucher à la reconnaissance de sphères d’influence. L’Allemagne pourrait être amenée à gérer de manière plus autonome ses alliés de l’Est.

L’option de « l’helicopter money », tentante mais sous certaines conditions

Depuis la crise de 2008, l’idée d’une allocation gratuite de monnaie à tout ou partie de la population d’un État est régulièrement énoncée. Avec la mise en cape de toute l’économie mondiale, pour favoriser la relance, une distribution par exemple de 1 000 euros par ménage est avancée. Une telle solution n’est envisageable que si l’appareil de production est en capacité de répondre à la demande, faute de quoi la mesure ne génèrerait qu’un surcroît d’inflation. La distribution de l’argent ne pourrait intervenir qu’après le redémarrage de l’économie, un délai d’un à deux mois minimums est nécessaire. Il ne faudrait pas que cet argent soit affecté à l’épargne. Une annulation de dettes pourrait être également décidée.

Cette crise devrait accentuer la socialisation des revenus qui en France se situait déjà à un niveau sans précédent. Les dépenses sociales qui représentaient plus du tiers du PIB en 2019, devraient encore augmenter.

Une régulation de l’économie en sortie de crise

Si le blocage de l’économie mondiale perdure, les gouvernements seront contraints, en sortie de crise, de réguler fortement l’économie pour éviter l’inflation, les comportements spéculatifs, etc. Un encadrement des prix, une limitation de dépenses, une restriction de rachats de produits d’épargne ne sont pas impossibles pour assurer la liquidité et la solvabilité des acteurs financiers. Ces mesures s’imposeraient d’autant plus si le recours aux confinements devait se prolonger pour enrayer de nouveaux foyers.

Le Premier Ministre et le Ministre de l’Économie ont annoncé un possible recours aux nationalisations ou prises de participation pour sauver des entreprises en difficulté. Air France, Renault ou Airbus pourraient être concernées. Plusieurs gouvernements étrangers ont indiqué qu’ils pourraient faire de même. Ces nationalisations dites défensives marquent le retour de l’État dans l’économie productive. Elles devraient être temporaires le temps de renouer avec un fonctionnement normal des économies.

L’État pourrait être amené à imposer à des secteurs dits stratégiques comme celui de la santé, des quotas de production minimale sur le territoire ou du moins au sein de l’Union européenne si les principes du marché unique sont conservés.

Par son caractère inédit et sa violence, la crise du coronavirus peut potentiellement provoquer des changements importants. Il n’est pas néanmoins impossible que si l’endiguement est rapide et efficace, après une période d’euphorie, de rattrapage économique, les États amplifient simplement les politiques d’avant crise qui étaient de plus en plus de nature protectionnistes et populistes.