Le Coin des graphiques du 6 avril 2019 – Complémentaires santé

Les complémentaires santé : généralisation et concentration

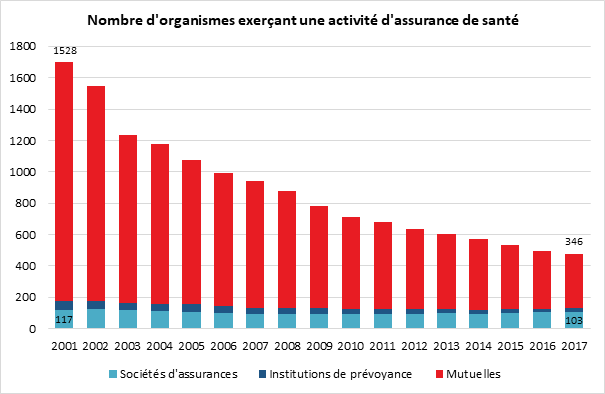

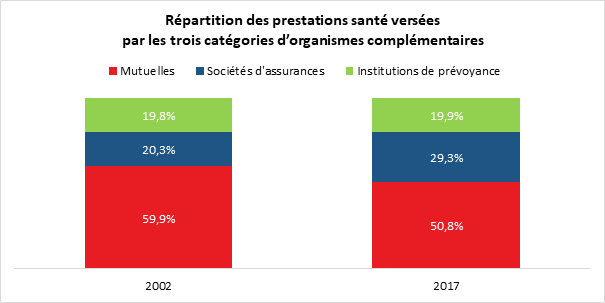

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) du Ministère des Solidarités et de la Santé a publié son ouvrage thématique dédié à l’assurance maladie complémentaire. L’édition 2019 « La complémentaire santé : acteurs, bénéficiaires et garanties » comprend toutes les données disponibles sur les complémentaires. Une analyse sur la généralisation des complémentaires a été réalisée. L’assurance maladie complémentaire, essentiellement gérée par des acteurs privés, constitue le deuxième étage de couverture santé après l’assurance maladie obligatoire. En 2017, les mutuelles (346 organismes), sociétés d’assurances (103) et institutions de prévoyance (25) ont reversé 26 milliards d’euros de prestations en soins et biens médicaux. Les organismes complémentaires reversent 79 % des cotisations en prestations. Plus de 95 % de la population est couverte par un contrat de complémentaire santé. Parmi les personnes couvertes, 5,5 millions de personnes bénéficient d’une couverture maladie universelle complémentaire (CMU-C), un chiffre en augmentation de 31 % depuis 2009, tandis que 1,2 million de personnes bénéficient d’une aide au paiement d’une couverture maladie complémentaire (ACS). Le nombre de personnes protégées par un contrat ACS a augmenté de 25 % depuis la réforme du dispositif en 2015. Près de neuf salariés sur dix sont couverts par un contrat collectif. Alors qu’en 2014, ils n’étaient que sept sur dix. La généralisation de la complémentaire santé d’entreprise, entrée en vigueur en 2016, a eu pour effet un transfert de couverture de l’individuel vers le collectif plus qu’un élargissement du nombre de personnes couvertes.

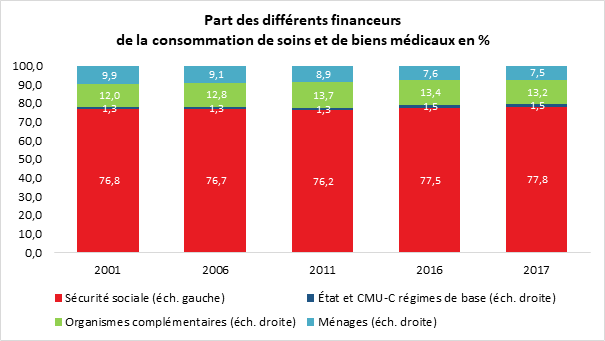

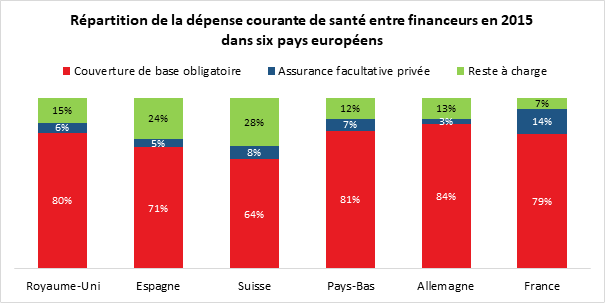

Le reste à charge des ménages continue de diminuer en France et est un des plus faibles au sein de l’OCDE. Selon les statistiques du Ministère des Solidarités et de la Santé, la généralisation des complémentaires n’a pas donné lieu à une progression, en 2017, du poids des complémentaires. Les mesures tarifaires avec la montée en puissance des contrats responsables expliquent certainement cette situation.

En quinze ans, les entreprises d’assurance ont renforcé leur poids au détriment des mutuelles. Ces dernières ont perdu près de 10 points de parts de marché. Les institutions de prévoyance ont, en revanche, conservé les leurs.

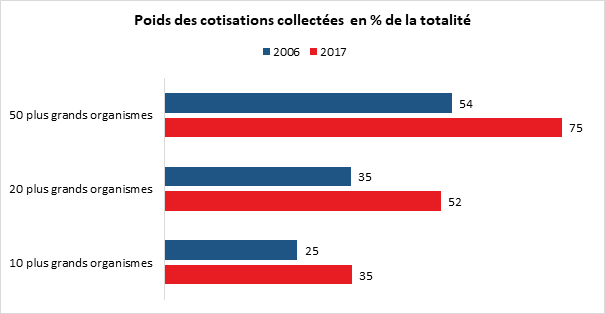

Le marché de l’assurance complémentaire connaît un phénomène rapide de concentration avec la réduction du nombre très sensible de mutuelles. Cette concentration est favorisée par les contraintes financières, en relation notamment avec l’évolution de la réglementation. La digitalisation accentue également cette tendance.