Le Coin de la Conjoncture du 13 avril 2019

Le FMI s’inquiète

Avant la tenue de son Assemblée générale prévue du 12 au 14 avril, le FMI édite un rapport sur la situation économique mondiale. L’organisation internationale en profite pour tirer quelques signaux d’alarme. L’optimisme béat n’est pas de règle. L’année 2019 confirme cette tradition.

Le FMI souligne ainsi que plus des deux tiers des 90 premières puissances économiques mondiales devraient connaître un ralentissement en 2019. Après avoir atteint un sommet à près de 4 % en 2017, le taux de croissance s’effrite. En 2018, il a été de 3,6 % et ne devrait s’élever qu’à 3,3 % cette année. Cette prévision corrige celle de l’année dernière qui tablait sur une croissance de 3,9 % en 2019.

Pour expliquer cette moindre croissance, le FMI met en avant l’escalade des tensions commerciales entre Washington et Pékin, l’essoufflement de la croissance en Chine, les problèmes financiers rencontrés par plusieurs pays émergents comme l’Argentine ou la Turquie et, enfin, la moindre demande en biens industriels qui frappe l’Allemagne. Du fait de ces difficultés, le commerce international est moins dynamique depuis le début de l’année, ce qui a un effet catalyseur sur la croissance.

La croissance aux États-Unis devrait passer de 2,9 à 2,3 % de 2018 à 2019, l’impact des mesures fiscales de Donald Trump s’estompant. En Allemagne, le PIB progressera de 0,8 % seulement. La France devrait obtenir un meilleur résultat avec un taux de croissance de 1,3 %. Quant à la croissance chinoise, elle s’établira à 6,3 % après 6,6 % en 2018.

Malgré tout, le FMI prévoit une amélioration au cours du second semestre et un retour de la croissance mondiale à un rythme de 3,6 % en 2020. Cette accélération serait imputable à la Chine qui contribue seule à un tiers de la croissance mondiale. Les autorités chinoises ont pris des mesures pour soutenir l’activité. Par ailleurs, toutes les banques centrales, au Japon, aux États-Unis et en Europe, ont décidé de remettre en cause leur programme de hausse des taux. Le FMI a, par ailleurs, l’espoir qu’un accord commercial soit rapidement trouvé entre Washington et Pékin.

Le FMI mentionne que son scénario est en proie à de nombreuses incertitudes. L’engagement de guerres commerciales entre les États-Unis, la Chine et l’Europe pourraient avoir des effets délétères sur la croissance. De même, un Brexit mal géré pourrait créer une onde de choc en Europe. Le FMI alerte sur les conséquences que pourrait avoir une hausse des taux italiens couplée à une récession de la Péninsule. Une telle combinaison pourrait fragiliser les banques du pays et entraîner de possibles effets de contagion pour d’autres économies de la zone euro.

Comme lors des précédentes éditions, le FMI s’inquiète de l’absence de marges de manœuvre des gouvernements face à la survenue d’une nouvelle crise. Il indique que les banques centrales ont largement épuisé leurs possibilités et que les moyens budgétaires sont limités en raison du niveau élevé de l’endettement public.

De manière classique, le FMI appelle les pays à agir de façon coordonnée pour soutenir l’activité, chacun en fonction de sa situation. Il affirme la nécessité de privilégier le multilatéralisme sur le bilatéralisme. La priorité est de renforcer la résilience des économies, en œuvrant en faveur de l’innovation, de la productivité et de l’amélioration des conditions de vie.

France, « la route est longue, mais la pente est forte »

Dans leur rapport annuel sur la France publié le 8 avril 2019, les experts de l’OCDE demandent au Gouvernement de maintenir le cap des réformes et de les amplifier afin de rattraper le retard de croissance accumulé.

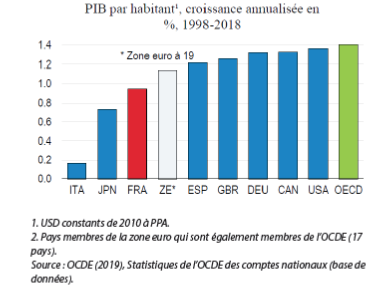

Dans la première partie du rapport, l’OCDE souligne que la France a connu un décrochage depuis la crise de 2008 en matière de pouvoir d’achat par rapport à la moyenne des États membres. Cette situation est imputable à un faible taux d’emploi, au poids des prélèvements et à une rigidité du marché du travail ainsi qu’à un faible niveau de concurrence.

Une situation économique contrastée

Si la France a renoué avec la croissance depuis 2016, cette dernière reste entravée par un faible taux d’emploi et par la situation dégradée des finances publiques. En outre, elle pointe du doigt le fait que la progression des salaires réels et les gains de productivité n’ont pas retrouvé leurs niveaux d’avant la crise, malgré un léger rebond en 2017-2018. La croissance du PIB devrait se maintenir pour l’organisation autour de 1,3 % en 2019- 2020.

La France subira le ralentissement attendu chez ses principaux partenaires commerciaux conduisant à une moindre croissance des exportations et de l’investissement des entreprises. En revanche, le pays devrait profiter de la progression de l’emploi, de la hausse des salaires réels, des baisses d’impôts et de la diminution des prix du pétrole. Les mesures sociales prises à la fin de 2018 accroîtront, elles aussi, le revenu disponible et la consommation des retraités et des personnes percevant de bas salaires.

Des problèmes structurels connus

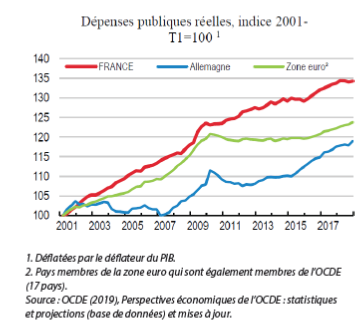

La croissance de la productivité a diminué au cours des dix dernières années, comme dans la plupart des pays de l’OCDE. De plus, même à un niveau historiquement élevé, les taux d’emploi restent comparativement faibles, en particulier pour les personnes peu qualifiées, les jeunes et les travailleurs âgés. Les travailleurs sont trop nombreux à avoir des qualifications en inadéquation avec les besoins du marché du travail, et les résultats en matière d’éducation dépendent fortement du milieu familial. Un accès inégal à la formation continue complique l’insertion professionnelle des jeunes. L’OCDE indique que le haut niveau de prélèvements constitue un frein à la progression de la rémunération directe des résidents. Elle s’inquiète de la montée de la dette publique qui se rapproche des 100 % du PIB. Elle note que les pouvoirs publics ont été dans l’incapacité de réduire le niveau de dépenses publiques.

L’OCDE réclame des économies et un report de l’âge effectif de départ à la retraite

L’OCDE préconise un effort important de régulation des dépenses publiques à travers notamment un changement de répartition des compétences entre les collectivités territoriales. Une remise à plat des dépenses d’éducation est demandée d’autant plus que l’efficacité du système de formation est perfectible. L’organisation souligne que « les résultats éducatifs reflètent en grande partie le milieu familial et la formation professionnelle a jusqu’à présent peu profité aux moins qualifiés ». Elle souhaite une accélération du programme de réformes du Gouvernement visant à maîtriser les dépenses publiques. Elle souhaite la fusion des minima sociaux et des aides au logement. En matière de retraite, elle demande le report de l’âge effectif du départ à la retraite.

Une réforme fiscale jugée indispensable

L’OCDE pointe du doigt la complexité du système fiscal composé d’un grand nombre de prélèvements dont certains ont des assiettes très étroites et de ce fait rapportent peu de recettes. Contrairement aux demandes émanant du Grand Débat, elle considère qu’il faudrait supprimer les exonérations de TVA ainsi que les taux réduits qui, dans les faits, bénéficient plus aux ménages aisés qu’aux ménages modestes. Les régimes dérogatoires de TVA concernent notamment les activités culturelles, la restauration, la santé. La suppression des exonérations offrirait la possibilité de rendre plus progressif d’autres impôts comme celui sur le revenu. Les taxes environnementales devraient mieux refléter les coûts environnementaux et sociaux.

L’OCDE souhaite une remise à plat de la fiscalité de l’épargne. Elle considère qu’il existe trop de produits réglementés bénéficiant de conditions exorbitantes du droit commun et dont l’intérêt économique et social est discutable. Ainsi, elle cite le Livret A, le LDDs, le PEL, le CEL, le Livret Jeune, le Livret d’Épargne populaire, le PEA, l’assurance vie. En tout, elle dénombre 126 dispositifs d’incitation en vue d’épargner ou d’investir dans l’immobilier. Des regroupements permettraient, selon l’OCDE, une plus grande lisibilité. En outre, il faudrait réduire le coût de ces régimes dérogatoires. Elle épingle également les mesures en faveur de l’immobilier (Pinel, Censi-Bouvard, Scellier, Malraux). Celles-ci sont accusées d’avantager les contribuables les plus aisés, de contribuer à la hausse des prix de l’immobilier et de ne pas résoudre la crise immobilière que le pays connaît depuis de nombreuses années. Les auteurs du rapport estiment qu’une action des pouvoirs publics devrait être engagée afin de réduire le coût des transactions immobilières.

La poursuite de la libéralisation du marché du travail

L’OCDE réclame la poursuite de la libéralisation du marché du travail avec notamment une ouverture accrue des professions réglementées (les professions de comptable, de notaire et de pharmacien) afin de favoriser la concurrence et l’emploi. Aux yeux des experts de l’organisation internationale, le système de formation reste peu performant. Ils s’alarment de la faiblesse du niveau de qualification d’une partie de la population active et des jeunes d’autant plus qu’une dégradation est constatée depuis plusieurs années. Ils appellent au renforcement des relations entre les entreprises et le système éducatif, et à la poursuite des efforts en faveur de la réduction des taux de décrochage scolaire.

Afin d’améliorer les revenus salariaux, l’OCDE considère qu’il conviendrait de réduire l’usage de contrats à durée déterminée en augmentant leur coût relatif. Par ailleurs, le système d’assurance chômage devrait être réformé afin qu’il n’incite pas à enchaîner de façon récurrente les courtes périodes d’emploi et de chômage.

Des infrastructures déclinantes

L’OCDE souligne la vétusté des infrastructures ferroviaires et hospitalières. Elle note que le choix des investissements à réaliser devrait tenir compte de leurs intérêts socio-économiques. Étant donné que trois quarts des investissements publics relèvent des collectivités territoriales, les rapporteurs signalent qu’une clarification des responsabilités entre les différents échelons permettrait la réalisation d’économies. Ils appellent de leurs vœux une refonte des concours financiers de l’État aux collectivités locales afin de mieux prendre en compte les disparités de recettes fiscales et charges supportées.

La qualité des infrastructures numériques pourrait être considérablement améliorée. La diffusion du haut débit et la vitesse des connexions Internet sont en retard par rapport aux pays les plus performants.

La France n’est pas un bon élève dans la lutte contre le réchauffement climatique

Si la France émet moins de CO2 que de nombreux autres pays européens, cela est dû à l’importance de son parc nucléaire. En revanche, ces dernières années, notre pays a été en retard dans l’atteinte des objectifs de réduction des gaz à effet de serre. L’OCDE estime ainsi que la France prend du retard en matière de lutte contre le réchauffement climatique. Les émissions de gaz à effet de serre sont, dans notre pays, en grande partie imputables aux secteurs des transports et de l’énergie. Par rapport à certains de nos partenaires, la réduction de la pollution urbaine est lente. La planification des infrastructures doit mieux refléter les coûts pour l’environnement et pour la santé.

Une indispensable réforme de l’enseignement supérieur et de la recherche

L’OCDE souhaite que les universités françaises soient plus autonomes. Une hausse ciblée des financements alloués à la recherche publique devrait s’accompagner de réformes visant à accroître la liberté de choix des universités en ce qui concerne les enseignants, les chercheurs et les étudiants. Les liens avec le privé devraient être accrus afin de favoriser l’innovation et la diffusion de celle-ci.

L’accélération des réformes et une refonte du système fiscal permettrait, selon l’OCDE, de dégager un supplément de revenus pour les ménages de 3,3 à 5 % du PIB d’ici dix ans. Pour éviter des tensions sociales au sein de la population, les auteurs du rapport jugent indispensables la mise en œuvre de compensations au profit des catégories de personnes qui seront pénalisées par le processus de libéralisation.

Sommes-nous entrés dans un cycle économique atypique ?

Depuis la crise de 2008, les économies occidentales connaissent des évolutions qui diffèrent des situations constatées dans le passé. Ainsi, le retour du plein emploi, l’étiolement des gains de productivité et l’accroissement de l’endettement ne s’accompagnent pas d’une résurgence de l’inflation.

L’inflation sous-jacente (hors prix de produits soumis à de forte fluctuations comme les carburants) reste inférieure à 2 % aux États-Unis, en Europe et au Japon malgré le plein emploi. Ainsi, le taux de chômage est aux États-Unis inférieur à 5 % depuis le mois de septembre 2016. Au sein de la zone euro, 13 pays ont un taux de chômage égal ou inférieur à 5 %. Au mois de février, ce taux était de 7,8 % au sein de la zone euro et de 6,5 % pour l’ensemble de l’Union européenne. L’absence de tension sur les prix est d’autant plus notable aux États-Unis que ce pays est censé être en fin de cycle de croissance.

La combinaison inflation faible, plein emploi et fin de cycle conduit au maintien de taux d’intérêt historiquement bas. Les taux directeurs de la banque centrale européenne sont négatifs ou nuls quand ceux de la FED sont certes positifs mais faibles au regard de la croissance du PIB (2,9 % en 2018).

En règle générale, en fin de cycle, les résultats des entreprises se détériorent en raison des augmentations des coûts salariaux. En moyenne, depuis 2016, le coût salarial progresse de moins de 2 % en zone euro comme aux États-Unis. Or, les salaires n’enregistrent que de faibles hausses depuis plusieurs années. Par ailleurs, le remboursement des dettes est atténué avec la baisse des taux. Le poids des intérêts est passé pour les entreprises américaines de 4,5 à 2,7 % du PIB. Pour celles de la zone euro, les ratios respectifs sont 3,5 et 1,5 %. Les profits après taxes et dividendes représentaient 13 % du PIB en zone euro en 2018 contre moins de 10 % en 2008. Aux États-Unis, les taux respectifs sont 11 et 8 %.

Ce fonctionnement contemporain atypique peut-il perdurer ?

L’inflation est contrainte par la forte concurrence qui règne au niveau de la production industrielle. Du fait d’une moindre croissance de la demande industrielle en lien avec la tertiarisation de l’économie, les capacités de production sont excédentaires entraînant des baisses récurrentes de prix. La montée en puissance du commerce en ligne contribue à peser sur les prix par son impact concurrentiel. Au niveau de la fixation des revenus professionnels, l’augmentation du nombre de travailleurs non-salariés ne joue pas en faveur de la hausse des prix. Le fait que l’économie soit plus tertiaire et moins industrielle a comme conséquence un plus grand nombre de petites structures, ce qui ne favorise pas la cristallisation des revendications salariales.

La forte aversion aux risques des investisseurs ne conduit pas de son côté à une augmentation des taux d’intérêt. En outre, les banques centrales doivent de plus en plus faire face aux pressions des États dont elles dépendent. La BCE et la FED ont dû différer l’application de leur programme de hausse de leurs taux directeurs tant en raison de la faiblesse de l’inflation et du ralentissement de la croissance que des demandes plus ou moins suggérés des pouvoirs publics.

La croissance perdure sans être éblouissante. Les États-Unis sont entrés dans leur onzième année de croissance quand un cycle normal est de six ans. Certes, la croissance tend à ralentir comme l’indique les dernières prévisions du FMI (voir ci-dessus) mais elle résiste. En Europe, après un accès de pessimisme en début d’année, l’entrée en récession n’est plus de mise. Le taux de croissance se cale sur son rythme potentiel. Or du fait de la stagnation de la population active, voire de son déclin dans certains pays, des faibles gains de productivité dans une économie tertiarisée, le taux de croissance ne peut que s’affaiblir.

Les investisseurs « actions » semblent avoir plus de mal que les autres à prendre en compte l’évolution des économies occidentales. En effet, dans un environnement de taux d’intérêt bas et de profitabilité élevée, la valorisation des actions et les cours boursiers devraient être élevés. Les PER (rapport entre la valeur de l’action et le résultat net par action) sont assez faibles. Ils sont inférieurs à 15 pour les valeurs de l’Eurostoxx et inférieurs à 18 pour celles de S&P. Ils sont nettement en-dessus de leur niveau du début du siècle (plus de 22). Dans la zone euro, les primes de risque actions sont élevées traduisant le fait que les investisseurs en actions ne croient pas que les taux d’intérêt à long terme resteront aussi bas. Ils actualisent donc les bénéfices futurs avec un taux d’intérêt nettement plus élevé que le taux d’intérêt à long terme courant, ce qui aboutit à une prime de risque actions calculée forte. La crainte du retournement de taux conduit à une stagnation des indices boursiers en Europe depuis 2017. Il y a un europessimisme évident. Aux États-Unis, une moindre croissance des indices boursiers est constatée depuis le milieu de l’année 2018.

Si les investisseurs en actions considèrent que l’économie est engagée dans une nouvelle ère marquée par des taux d’intérêt et d’inflation durablement faibles et une croissance modérée du fait de sa tertiarisation, le potentiel de hausse des cours boursiers pourrait être important. En revanche, s’ils continuent de croire aux anciens fondamentaux, le marché actions devrait être atone voire baissier.