Le Coin des Graphiques du 20 avril 2019

Baisse du coin fiscal au sein de l’OCDE

En 2018, l’impôt sur le revenu et les cotisations de sécurité sociale ont légèrement reculé pour le travailleur moyen dans les pays de l’OCDE, sous l’effet de plusieurs réformes lancées par certains pays. La baisse des cotisations sociales contribue ainsi à la réduction du coin fiscal.

Le « coin fiscal » désigne le total des impôts sur les coûts de main-d’œuvre payés par les salariés et les employeurs, diminué des prestations familiales, exprimé en pourcentage des coûts de main-d’œuvre pour l’employeur. Au sein des États membres de l’OCDE, il s’élevait à 36,1 % en 2018. Ce résultat s’inscrit en baisse de 0,16 point de pourcentage par rapport à 2017, et correspond à la quatrième diminution annuelle consécutive du coin fiscal qui pèse sur le travailleur moyen dans la zone OCDE.

Le recul intervenu entre 2017 et 2018 est imputable à de fortes baisses dans quatre pays : l’Estonie (-2,54 points de pourcentage), les États-Unis (-2,19 points), la Hongrie (-1,11 point) et la Belgique (-1,09 point). Même si le coin fiscal du travailleur moyen dans les pays de l’OCDE a diminué entre 2017 et 2018, de légères augmentations ont été observées dans 22 pays, soit près des deux tiers de la zone OCDE. Dans le même temps, des diminutions minimes du coin fiscal se sont produites dans les 10 pays de l’OCDE restants.

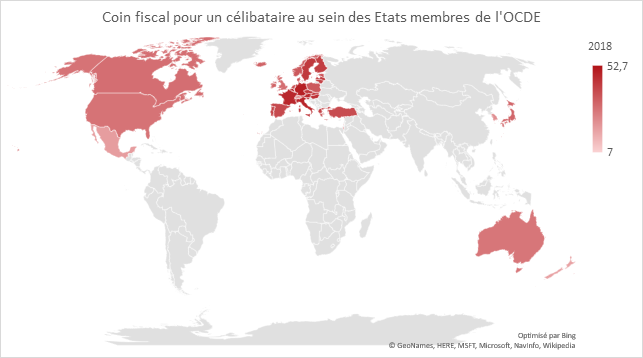

En 2018, c’est en Belgique (52.7 %), en Allemagne (49.5 %), en Italie (47.9 %), en Autriche et en France (47,6 %) qu’on a recensé les coins fiscaux moyens les plus élevés pour les travailleurs célibataires sans enfant rémunérés au salaire moyen dans leur pays. Les coins fiscaux les plus faibles ont été mesurés au Chili (7 %), en Nouvelle-Zélande (18.4 %) et au Mexique (19.7 %).

En 2018, le coin fiscal le plus élevé pour les ménages avec deux enfants et un seul apporteur de revenu rémunéré au salaire moyen était observé en France (39.4 %). L’Autriche, la Belgique, la Finlande, la Grèce, l’Italie, la Suède et la Turquie enregistraient également des coins fiscaux supérieurs à 37 %. Pour cette catégorie de foyer, c’est la Nouvelle-Zélande qui affichait le coin fiscal le plus faible (1,9 %), suivie du Chili (7,0 %) et de la Suisse (9,8 %).

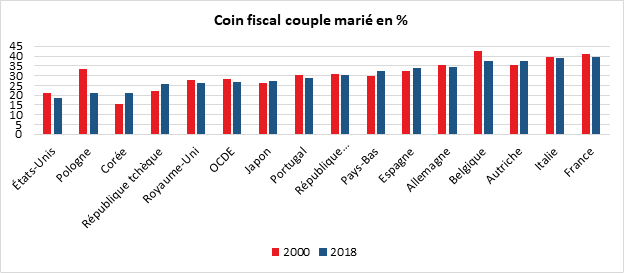

Le coin fiscal moyen dans la zone OCDE pour les couples « monoactifs » est resté stable au cours des deux dernières années, à 26,6 %. Les hausses les plus marquées en 2018 pour ce type de foyer ont été constatées en Pologne (10,3 points de pourcentage). Les augmentations n’ont dépassé un point de pourcentage dans aucun autre pays. Les baisses les plus sensibles se sont produites en Nouvelle-Zélande (-4,5 points de pourcentage), en Lituanie (-2,5 points), en Estonie et aux États-Unis (-2,4 points dans les deux cas). Dans tous les pays de l’OCDE, le coin fiscal est plus faible pour les ménages avec enfants à revenu unique que pour les célibataires sans enfant, hormis au Chili et au Mexique, où les taux sont identiques pour ces deux types de foyer. Les écarts représentent plus de 15 % des coûts de main-d’œuvre en Allemagne, en Belgique, au Canada, en Irlande, au Luxembourg, en Nouvelle-Zélande, en République tchèque et en Slovénie.

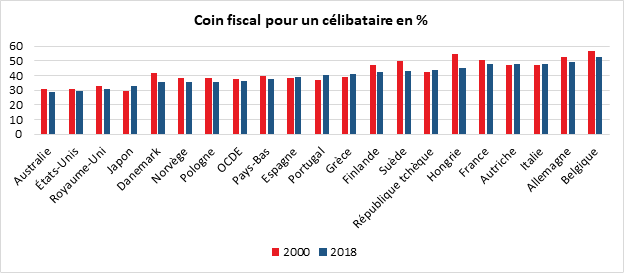

Le taux net moyen d’imposition des personnes physiques (qui mesure l’impôt sur le revenu et les cotisations de sécurité sociale payés par les salariés, diminués des prestations familiales éventuellement perçues, en pourcentage des salaires bruts) s’élevait 25,5 %. Ce taux moyen à l’échelle de l’OCDE, calculé pour un célibataire sans enfant rémunéré au niveau du salaire moyen, est resté stable au cours des dernières années, en dépit de variations considérables entre pays : de moins de 15 % au Chili, en Corée et au Mexique, à plus de 35 % en Allemagne, en Belgique et au Danemark.

Les taux nets moyens d’imposition des personnes physiques les plus élevés pour les célibataires sans enfant rémunérés au salaire moyen étaient, en 2018, observés en Belgique (39,8 %), en Allemagne (39,7 %) et au Danemark (35,7 %). Les taux les plus faibles étaient recensés au Chili (7 %), au Mexique (10,2 %) et en Corée (14,9 %). Le taux moyen dans la zone OCDE a reculé de 0,16 point de pourcentage à 25,5 %.

En 2018, Le taux net moyen d’imposition des personnes physiques pour les ménages à revenu unique avec enfants était de 14,2 %. Les taux les plus élevés pour les ménages avec deux enfants et un seul apporteur de revenu rémunéré au salaire moyen étaient observés en Turquie (26,2 %) et au Danemark (25,2 %). Les plus faibles étaient constatés en République tchèque (0,2 %), au Canada et en Estonie (1,8 % dans les deux cas).