Le Coin de la Conjoncture du 27 avril 2019

Retraite, des ajustements à venir avant la grande réforme

Lors de sa conférence de presse du 25 avril 2019, le Président de la République a confirmé la mise en œuvre de la réforme des retraites visant à instituer un régime par points. Si l’âge légal reste fixé à 62 ans, il a néanmoins admis que la durée de cotisation pourrait être allongée. Actuellement, en fonction des générations, elle varie de 42 à 43 ans. Par ailleurs, le nouveau système pourrait comporter un dispositif de décote et de surcote.

Emmanuel Macron a confirmé que la réindexation des pensions par rapport à l’inflation en 2020 pour les retraités ayant moins de 2 000 euros de ressources. En 2021, toutes les pensions seront à nouveau indexées.

Par ailleurs, le Président a indiqué que le montant minimal de pension sera relevé à 1 000 euros. Cela devrait passer par le minimum contributif. Actuellement 16 % des retraités sont bénéficiaires du minimum contributif.

Le minimum contributif revalorisé chaque année selon les mêmes règles que les retraites de base est fixé à 636,57 euros par mois. Toutefois, si l’assuré dispose d’au moins 120 trimestres (30 ans) de cotisation au régime général, il bénéficie du montant contributif « majoré ». Celui-ci s’élève à 695,59 euros par mois.

Pour bénéficier du minimum contributif, l’assuré doit avoir cotisé dans les régimes suivants : le régime général de la Sécurité sociale, le régime des salariés agricoles, le RSI, le régime de retraite de base des membres des cultes.

Les professions libérales (médecins, avocats, notaires, architectes, experts-comptables…) et les travailleurs non-salariés agricoles (exploitants agricoles, collaborateurs d’exploitation, aides familiaux agricoles) n’ont pas accès au minimum contributif. Les fonctionnaires disposent de leur dispositif de minimum contributif.

Pour bénéficier du minimum contributif, l’assuré doit avoir atteint l’âge légal de départ à la retraite (62 ans) et justifier du nombre de trimestres de cotisation requis dans sa génération pour bénéficier d’une pension de base sans abattement ou avoir atteint l’âge de la retraite à taux plein. Il doit avoir liquidé l’ensemble de ses droits à la retraite de base et à la retraite complémentaire. Le montant total de ses pensions de retraite (de base et complémentaires) ne doit pas excéder 1 177,44 euros en 2019. Le montant du minimum contributif est réduit à hauteur de cette somme.

Le minimum contributif est entièrement versé à condition de justifier du nombre de trimestres exigé dans sa classe d’âge. Si ce n’est pas le cas, il est réduit à proportion du nombre de trimestres cotisés au régime général.

En relevant le minimum contributif à 1 000 euros, un écart serait ainsi créé avec le minimum vieillesse qui est de 866 euros actuellement et qui doit passer à 900 euros au 1er janvier 2020. Actuellement avec le relèvement de ce dernier, des retraités attributaires du minimum contributif deviennent bénéficiaires du minimum vieillesse.

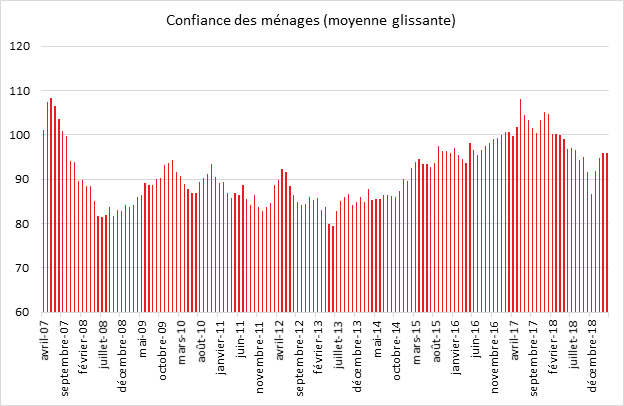

Confiance des consommateurs stable mais désir d’épargne en hausse

Selon l’INSEE, au mois d’avril, la confiance des ménages dans la situation économique est restée stable. L’indicateur qui la synthétise se maintient à 96. Il demeure ainsi au-dessous de sa moyenne de longue période (100).

Concernant leur situation financière future, les ménages sont plus optimistes en avril, l’indicateur la mesurant augmentant de 2 points ; il reste malgré tout au-dessous de sa moyenne de longue période. Le solde d’opinion des ménages quant à leur situation financière passée est quasi stable, demeurant inférieur à sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente de nouveau. Le solde d’opinion correspondant gagne 3 points et retrouve quasiment sa moyenne de longue période.

La proportion des ménages estimant qu’il est opportun d’épargner augmente nettement. Le solde correspondant gagne 11 points et se rapproche de sa moyenne de longue période. En revanche, l’opinion des ménages sur leur capacité d’épargne se détériore. En effet, le solde relatif à la capacité d’épargne future se replie nettement : il perd 4 points rejoignant ainsi sa moyenne de longue période. Le solde relatif à la capacité d’épargne actuelle se replie aussi, il perd 2 points et retrouve quasiment sa moyenne de longue période.

En avril, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue légèrement : le solde perd 2 points et se maintient au-dessous de sa moyenne de longue période. Le solde d’opinion des ménages sur le niveau de vie futur en France est quasi stable et demeure au-dessous de sa moyenne.

En avril, les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont un peu plus nombreux qu’en mars : le solde correspondant gagne 2 points et se situe quasiment à sa moyenne de longue période. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont également un peu plus nombreux que le mois précédent : le solde correspondant gagne 2 points et se maintient ainsi au-dessus de sa moyenne de longue période.

Les craintes des ménages concernant l’évolution du chômage augmentent de nouveau en avril : le solde correspondant s’accroît de 5 points après avoir déjà très fortement augmenté en mars (+11 points). Il demeure néanmoins au-dessous de sa moyenne de longue période.

Le marché pétrolier à la recherche de repères

L’évolution des prix du pétrole joue un rôle majeur sur celle de la croissance et sur la survenue des crises. Ainsi, en 2007/2008, le cours du baril a dépassé 140 dollars générant un surcroît d’inflation. Ce dernier a contraint les banques centrales à opérer des hausses de taux d’intérêt. Il en a résulté un retournement du marché immobilier aux États-Unis et une hausse des défauts de paiement chez les ménages les plus modestes. Ces défauts se sont diffusés à l’ensemble de la sphère financière du fait des subprimes. D’autres facteurs plus structurels comme la baisse des gains de productivité ont contribué à cette crise centennale mais il n’en demeure pas moins que le pétrole en a été un puissant catalyseur.

En 2011/2012, la crise européenne des dettes souveraines n’est pas sans lien avec la remontée du cours du baril au-delà de 100 dollars. Les investisseurs ont émis des doutes sur la capacité de la Grèce à rembourser ses dettes quand le déficit de la balance des paiements courants s’est gonflé avec l’augmentation du prix des importations du pétrole.

L’économie mondiale est-elle à l’abri d’une envolée du cours du pétrole et donc de la survenue d’une nouvelle crise économique ? Est-ce que l’essor du pétrole de schiste aux États-Unis évite que le pétrole devienne trop cher et casse, par ricochet, les tendances récessionnistes ?

La hausse de la production de pétrole de schiste aux États-Unis accélère dès que le prix du pétrole augmente, ce qui conduit à un supplément d’offre de pétrole limitant d’autant sa hausse. Les États-Unis se caractérisent par une grande flexibilité en matière d’appareils de forage en fonction. Ces derniers sont passés de 230 en 2003 à plus de 1 600 en 2015 avant la chute des cours du pétrole. Ils ont connu un point bas en 2016 à moins de 500 pour augmenter à nouveau depuis et atteindre plus de 750 au début de l’année 2019. La courbe du nombre de gisements exploités suit celle des prix du pétrole. La production de pétrole de schiste américain est passée de 0,5 million de baril jour en 2003 quand le pétrole était à 40 dollars à 4,5 millions de baril jour en 2014 avec un pétrole à 80 dollars. Quand ce dernier est descendu en-dessous de 30 dollars en 2016, la production américaine a décliné jusqu’à 4 millions de barils jour. Depuis 2017, elle a repris une forte progression pour dépasser 7 millions de baril jour en 2019.

Du fait de l’élasticité actuelle de la production américaine et de sa très forte réactivité aux variations de prix, la situation qui prévaut en 2019 est très différente de celle de 2007/2008. La forte croissance de l’époque avait créé un déséquilibre entre offre et demande de pétrole aboutissant à une forte progression des prix. Le marché actuel connaît certes des variations de prix mais celles-ci sont avant tout liées à des problèmes politiques ou à des ajustements de court terme (problèmes en Libye, au Nigéria, retrait du pétrole iranien du marché). Certes, l’excès d’offre constaté entre 2015 et 2017 s’est estompé. Il avait atteint alors 2 millions de barils jour expliquant le repli rapide des prix du pétrole. Les tensions actuelles sont en partie liées à l’apparition d’un léger déficit d’offre. La décision américaine de mettre un terme aux exemptions de sanctions accordées à quelques pays importateurs de pétrole iranien comme l’Italie ou le Japon a conduit le cours du baril de Brent à se rapprocher, mardi 22 avril, des 75 dollars. Les États-Unis ont commencé à faire pression sur l’Arabie Saoudite afin que cette dernière augmente sa production et pèse ainsi sur les cours. Un pétrole autour de 60/70 dollars semble convenir aux Américains, tant aux producteurs qu’aux consommateurs. En l’état actuel de l’économie, un baril supérieur à 80 dollars semble difficilement conciliable avec le maintien de la croissance. La nécessite de maintenir un pétrole relativement bon marché est peu conciliable avec la bonne réalisation de la transition énergétique. Celle-ci exigerait un cours du baril dépassant 90 dollars.

Le retour des États-Unis comme producteur pétrolier a changé les équations du marché pétrolier qui était dominé par l’OPEP. Certes, en 1986, avec la survenue de nouveaux producteurs (Afrique, Mer du Nord), un contre choc pétrolier était intervenu. La progression rapide de la demande du fait des pays émergents avait redonné progressivement la main aux pays producteurs à la fin des années 1990. La politique économique américaine est de plus en plus influencée par des considérations énergétiques. Les prévisionnistes se sont, pour le moment, trompés sur les capacités de production américaine rendant délicate toute estimation du prix du baril pour les prochaines années. Celui-ci sera de toute façon de plus en plus conditionné par la demande émanant de la Chine. Cette dernière pourrait absorber annuellement la moitié du pétrole produit d’ici le milieu du siècle.

L’Inde et l’Afrique pourront-elles remplacer la Chine ?

La croissance de la Chine est attendue à la baisse pour les prochaines années du fait du vieillissement de la population tandis qu’une partie non négligeable du rattrapage économique a été réalisé. Elle est déjà passé en quelques années de 14 % en 2007 à 6,6 % en 2018, soit le plus faible taux enregistré lors de ces vingt-huit dernières années. Depuis les années 80, la Chine est l’un des premiers moteurs de l’économie mondiale. Son affaiblissement risque d’avoir des répercussions sur celle-ci. Pour compenser la moindre performance de la Chine, certains comptent sur la montée en puissance de l’Inde ou de l’Afrique constitué de 51 Etats qui ne sont pas tous au même niveau de développement. En l’état actuel, rien ne prouve que l’Inde ou l’Afrique puissent jouer le même rôle que la Chine au cours des prochaines décennies.

Un ralentissement progressif de la croissance chinoise devrait se poursuivre

Avec le vieillissement démographique et des gains de productivité stabilisés autour de 4 % par an, la croissance potentielle de la Chine devrait s’effriter progressivement jusqu’à se situer d’ici une dizaine d’années entre 2,5 et 3 %. La population âgée de 20 à 60 ans devrait diminuer en Chine de 0,5 à 1 % en rythme annuel et cela jusqu’en 2030. Les gains de productivité par tête sont passés de 10 à moins de 5 % de 2006 à 2018.

L’OCDE estime que la Chine ne pourra pas compter comme lors des dernières décennies sur les exportations pour maintenir un fort taux d’activité. L’organisation internationale invite les autorités chinoises à accentuer leurs efforts afin de privilégier des stratégies à long terme en faveur de la consommation intérieure et les services. L’OCDE pointe également du doigt la montée des risques financiers du fait du niveau élevé de la dette des entreprises. Elle préconise l’instauration d’un véritable marché unique des produits et du travail, ce qui n’est pas sans poser des problèmes d’ordre politique au Gouvernement. L’OCDE considère que la Chine sera contrainte de se banaliser afin de continuer à recevoir des investissements internationaux. Ainsi, l’abaissement des droits de douane à l’importation, le démantèlement des obstacles non tarifaires et la fin des restrictions à l’entrée des capitaux sont de plus en plus nécessaires pour maintenir élevé le taux de croissance. La réglementation de la lutte contre les monopoles et ses modalités d’application pourraient être renforcées. Les procédures d’accès aux marchés publics pourraient être plus transparentes, respecter la neutralité technologique et être ouvertes à tous les acteurs.

De nouveaux moteurs de croissance peuvent-ils prendre le relais ?

Au début des années 2010, la Chine était à l’origine du tiers de la croissance de l’économie mondiale. Ce poids décline depuis. Afin de maintenir la croissance mondiale autour de 3 % dans les prochaines années, des relais sont nécessaires. L’Inde et l’Afrique sont souvent mis en avant. La première dépasse en rythme de croissance la Chine depuis deux ans. Avec une population de plus de 1,3 milliard d’habitants, en augmentation, l’Inde dispose d’un potentiel de croissance assez élevé. L’économie du continent africain devrait être dynamique durant les prochaines décennies en raison de la forte progression de sa population qui devrait passer de 1,2 à 2,5 milliards d’habitants de 2017 à 2050. Pour le moment, la croissance de l’Afrique reste relativement faible, autour de 3,5 %. Elle demeure très tributaire des matières premières et des problèmes politiques que rencontrent régulièrement les pays de ce continent.

Pour jouer un rôle économique majeur, l’Inde comme l’Afrique sont actuellement entravées par leur insuffisance d’épargne. Cette faiblesse empêche le financement des investissements nécessaires à la croissance. Le taux d’investissement s’élève à 32 % du PIB en Inde quand le taux d’épargne est de 29 % du PIB. Les valeurs respectives en Afrique sont 24 et 19 %. Ce manque d’épargne pèse sur la réalisation des infrastructures et donc sur la croissance ainsi que sur la capacité de rattrapage de ces économies. Si de 1998 à 2018, la Chine a été capable de multiplier par 5 la production d’énergie électrique par habitant, en Afrique, cette dernière est restée stable quand en Inde l’augmentation n’a été que de 20 %.

Durant la phase de décollage, l’Afrique a été capable de dégager d’importants excédents commerciaux qui ont facilité le financement de l’économie. La balance courante était excédentaire de plus de 4 % du PIB au début du siècle. Cet excédent a même atteint plus de 10 % du PIB en 2007. En revanche, l’Inde et l’Afrique connaissent des déficits structurels (respectivement -3 et -3,5 % du PIB en 2018). Ces deux zones économiques sont confrontées à des dettes extérieures élevées (respectivement 18 et 20 % du PIB) quand la Chine dégage une position extérieure positive de plus de 10 % du PIB. L’accumulation permanente d’endettement extérieur conduit à une tendance à la dépréciation du taux de change, qui appauvrit l’Inde et l’Afrique par la détérioration des termes de l’échange. Ces deux zones sont très sensibles à la fois aux variations monétaires et aux variations de taux d’intérêt.

L’activité en Inde et en Afrique est freinée par le niveau d’éducation encore faible de la population. Le taux d’alphabétisation est de 71 % en Inde contre 96 % en Chine. En Afrique, ce taux varie fortement d’un pays à un autre (de 45 % pour le Tchad à 98% pour l’Afrique du sud). En moyenne, il se situe autour de 65 %.