C’est déjà hier (20 juillet 2019)

Taux d’inflation, calme plat ou presque avant les vacances

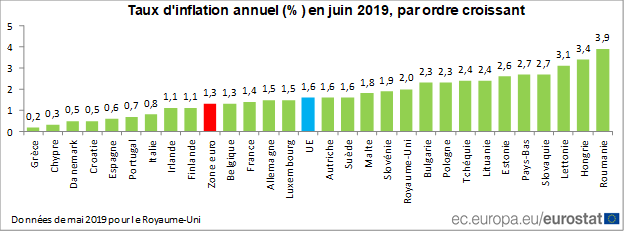

Le taux d’inflation annuel de la zone euro s’est élevé à 1,3 % au mois de juin, contre 1,2 % en mai. Un an auparavant, il était de 2,0 %. De son côté, le taux d’inflation annuel de l’Union européenne en juin s’est établi à 1,6 %, stable par rapport à mai. En juin 2018, il était de 2,1 %.

Les taux annuels les plus faibles ont été observés en Grèce (0,2 %), à Chypre (0,3 %) et au Danemark (0,5 % chacun). Les taux annuels les plus élevés ont quant à eux été enregistrés en Roumanie (3,9 %), en Hongrie (3,4 %) et en Lettonie (3,1 %).

En juin les plus fortes contributions au taux d’inflation annuel de la zone euro proviennent des services (+0,73 points de pourcentage, pp), suivis de l’alimentation, de l’alcool et tabac (+0,30 pp) et de l’énergie (+0,17 pp).

L’inflation sous-jacente (hors produit à forte variation) s’inscrit à 2 % ou plus dans cinq pays, mais elle est inférieure à 1,0 % dans cinq autres, dont la France et l’Italie. En Allemagne, malgré le plein emploi, l’inflation sous-jacente dépasse à peine 1,5 %. Dans la plupart des pays, l’inflation est basse dans l’habillement et les chaussures, l’ameublement et l’équipement ménager, les transports et les communications. Dans l’éducation, la situation est contrastée mais le poids dans l’indice des prix est très faible (1 %). Les postes liés au logement, à la restauration et l’hôtellerie, aux autres biens et services et, dans une moindre mesure, aux loisirs et à la culture connaissent des augmentations des prix plus élevées.

L’inflation des biens est très faible quand celle des services est bien réelle. L’inflation des produits manufacturés ne dépasse pas 0,3 %. L’inflation est quasiment inexistante pour de nombreux biens (vélos, habillement et chaussures, montres, textiles de maison, produits médicaux, meubles, réfrigérateurs, congélateurs, jouets, etc.) voire négative pour d’autres (téléphones mobiles, ordinateurs, appareils électroménagers, équipement d’éclairage, etc.). La forte concurrence sur le marché des biens avec la mondialisation et internet qui facilite les comparaisons pèsent sur le prix de ces produits. Celui des prix des services sont moins liés aux effets de change. Ils sont également moins dépendants des stimuli monétaires. En effet, leur achat ne s’effectue en ayant recours à l’emprunt et leur réalisation n’exige pas des investissements importants.

Radiographie des auto-entrepreneurs : des taux de survie variables !

L’INSEE réalise régulièrement des études sur des générations d’auto-entrepreneurs afin d’apprécier l’évolution de leurs activités. L’institut statistique a retenu l’année 2014 durant laquelle 551 000 créations d’entreprises avaient été enregistrées. Avec 283 500 immatriculations, le régime d’auto-entrepreneurs devenu celui des micro-entrepreneurs représentait 51 % des créations de l’année. Les deux tiers d’entre eux ont déclaré un chiffre d’affaires dans les huit mois suivant leur création et ont donc démarré leurs activités. Parmi ceux-ci, trois ans après leur immatriculation, 36 % sont encore actifs sous ce régime et 30 % ont arrêté toute activité en tant qu’auto-entrepreneur. En ne prenant en compte que ceux qui avaient démarré leur activité, 54% sont pérennes à trois ans. La pérennité des entreprises classiques est beaucoup plus élevée (75 %), même chez les entrepreneurs individuels classiques (63 %). La proportion d’auto-entrepreneurs encore actifs trois ans après leur création, en 2014, est supérieure à celle de la génération 2010 (36 % contre 30 %).

Comme pour les entrepreneurs individuels classiques, la pérennité des auto-entrepreneurs dépend fortement du secteur d’activité. La proportion d’auto-entrepreneurs actifs après trois ans est la plus élevée dans la santé humaine et l’action sociale (60 %) ainsi que dans le secteur de l’enseignement (48 %). Elle est plus faible dans la construction (36 %), les activités spécialisées, scientifiques et techniques (36 %) ou le commerce (28 %), secteurs où les immatriculations d’auto-entrepreneurs sont les plus nombreuses.

Les chances de pérennité des auto-entrepreneurs augmentent avec leur âge. En effet, 28 % des auto-entrepreneurs de moins de 30 ans sont actifs trois ans après leur immatriculation, contre 44 % de ceux de 50 ans ou plus. Chez les entrepreneurs individuels classiques, la pérennité est la plus forte entre 30 et 54 ans.

La proportion d’auto-entrepreneurs actifs après trois ans est de 41 % pour les femmes, soit 8 points de plus que pour les hommes (33 %). Cette différence s’explique surtout par le meilleur taux de démarrage effectif des femmes (72 %, 10 points de plus que les hommes). Parmi les auto-entrepreneurs ayant démarré une activité, l’écart de pérennité est en faveur des femmes, mais il n’est que de 4 points (57 % contre 53 %). Le positionnement sectoriel explique en partie cet écart : les auto-entrepreneuses sont surreprésentées dans les activités les plus pérennes, notamment la santé humaine et l’action sociale ou l’enseignement.

À caractéristiques identiques, la pérennité est plus forte en cas de vie en couple, aussi bien pour les hommes que pour les femmes. En revanche, l’expérience dans la création d’entreprise et le niveau de diplôme n’ont pas d’effet significatif sur la pérennité.

Les auto-entrepreneurs implantés dans une commune rurale ont plus de chances d’être pérennes à trois ans (43 %) que ceux implantés dans une unité urbaine (34 %). Lors de la création de leur entreprise, les auto-entrepreneurs urbains ont déclaré plus souvent vouloir répondre à une opportunité ponctuelle, surtout dans l’agglomération parisienne (22 % contre 15 % dans les communes rurales). Ces projets sont par nature moins susceptibles d’être pérennes.

Comme pour les entrepreneurs individuels classiques, la pérennité des auto-entrepreneurs croît avec les moyens financiers engagés au démarrage. Parmi les auto-entrepreneurs ayant démarré une activité, le taux de pérennité à trois ans est de 52 % pour ceux n’ayant rien investi initialement et 57 % pour les autres.

Parmi les auto-entrepreneurs immatriculés au premier semestre 2014, 36 % ont bénéficié d’un dispositif d’aide (le plus souvent au titre de l’Aide aux Chômeurs et Créateurs d’Entreprise ou Accre) quand ils ont monté leur projet. 42 % d’entre eux sont actifs après trois ans, contre 33 % de ceux n’ayant bénéficié d’aucune aide.

La pérennité à trois ans des auto-entrepreneurs ayant démarré leur activité économique est plus élevée pour ceux qui en font leur activité principale (67 %) que pour ceux pour lesquels c’est une activité de complément (62 %).

Les auto-entrepreneurs immatriculés en 2014 et pérennes à trois ans déclarent un chiffre d’affaires moyen de 10 300 euros pour l’année 2016. Ce résultat est comparable à celui de la génération 2010. Seulement 3 % déclarent un chiffre d’affaires nul en 2016.

Pour les auto-entrepreneurs en activité de complément, le chiffre d’affaires moyen est de 7 600 euros en 2016, contre 12 800 euros pour ceux en activité principale. Parmi ces derniers, il est de 12 200 euros pour ceux qui ont une autre source de revenu, et de 13 100 euros pour ceux dont c’est l’unique source de revenu.

Le chiffre d’affaires des auto-entrepreneurs immatriculés en 2014 est très inférieur à celui des entrepreneurs individuels classiques de la même génération : 75 % des premiers déclarent moins de 15 000 euros de recettes en 2016, contre 23 % des seconds. Même en se restreignant aux auto-entrepreneurs en activité principale, l’écart demeure puisque 66 % ont un chiffre d’affaires annuel inférieur à 15 000 euros.

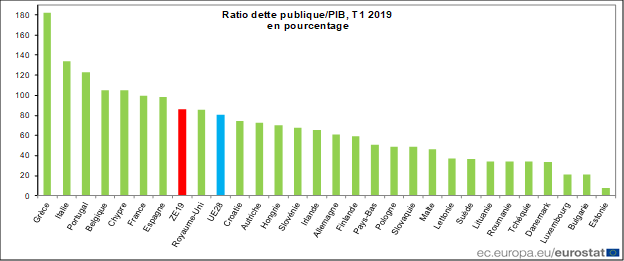

Zone euro : déficit en baisse, endettement en hausse

En matière de déficit et de dette publics, il y a une saisonnalité en fonction des dépenses, des rentrées fiscales et des émissions de titres.

En 2019, malgré tout, le ratio du déficit public par rapport au PIB continue, selon Eurostat, à baisser au sein de la zone euro. Il s’est établi à 0,5 % contre 1,1 % au dernier trimestre 2018. Dans l’Union européenne, le ratio du déficit public par rapport au PIB s’est établi à 0,6 %, contre 1,0 % au trimestre précédent. En raison de la réintégration du CICE dans le barème des cotisations sociales, la France enregistre une forte hausse de son déficit public (2,6 à 3,6 % du PIB) entre la fin de l’année dernière et celle du 1er trimestre 2019. L’augmentation est également imputable aux mesures prises par le Gouvernement dans le cadre de la crise des « gilets jaunes » et de la mise en place de la retenue à la source (versement anticipé des crédits d’impôts au mois de janvier). Le niveau du déficit public au sein de l’Union européenne est à son plus bas niveau depuis dix ans. En revanche, le ratio de dette publique demeure supérieur à celui d’avant crise. Il s’est élevé à 85,9 % du PIB à la fin du 1er trimestre, contre 85,1 % à la fin du quatrième trimestre 2018. Pour l’Union européenne, le ratio a augmenté, passant de 80,0 % à 80,7 %. Par rapport au premier trimestre 2018, le ratio de la dette publique par rapport au PIB a toutefois baissé tant dans la zone euro (de 87,1 % à 85,9 %) que dans l’UE28 (de 81,6 % à 80,7 %). En France, à fin mars, la dette publique française représentait 99,7 % du PIB, contre 99,4 % du PIB un an auparavant.