Le Coin de la conjoncture 29 septembre 2019

Les ménages ne perdent pas espoir

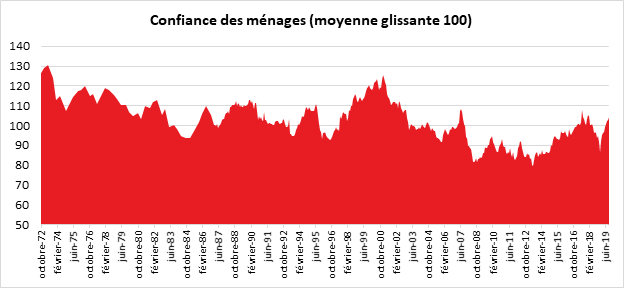

Malgré la montée des incertitudes et les annonces de ralentissement économique, les ménages français conservent le moral. En effet, au mois de septembre, l’indicateur de l’INSEE qui mesure la confiance des ménages dans la situation économique augmente pour le neuvième mois consécutif. À 104, il demeure au-dessus de sa moyenne de longue période (100) et atteint son plus haut niveau depuis janvier 2018. La hausse du pouvoir d’achat et l’amélioration de la situation de l’emploi expliquent en grande partie cette amélioration.

En septembre, le solde d’opinion des ménages quant à leur situation financière future augmente pour le troisième mois consécutif et se maintient ainsi au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages quant à leur situation financière passée est stable et demeure également supérieur à sa moyenne de longue période.

Un ressenti favorable concernant le niveau de vie

En septembre, la part des ménages qui considèrent que le niveau de vie passé en France s’est amélioré au cours des douze derniers mois augmente : le solde correspondant gagne 3 points après en avoir perdu 2 en août et se maintient au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages sur le niveau de vie futur en France est stable, légèrement au-dessus de sa moyenne de longue période.

Chômage, baisse continue des craintes

Les craintes des ménages concernant l’évolution du chômage diminuent de nouveau en septembre avec une baisse de 5 points de l’indicateur qui en avait déjà perdu 6 en août. Il atteint ainsi son plus bas niveau depuis janvier 2018, bien au-dessous de sa moyenne de longue période.

Un climat plus propice à la consommation qu’à l’épargne

La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente légèrement par rapport au mois dernier et reste au-dessus de sa moyenne. Ce résultat pourrait donc se traduire par une hausse de la consommation dans les prochains mois. Cette analyse est confirmée par le fait qu’en septembre, la part des ménages estimant qu’il est opportun d’épargner baisse de 2 points et demeure inférieur à sa moyenne de longue période. En revanche, l’opinion des ménages sur leur capacité d’épargne future s’améliore nettement toujours en lien avec l’amélioration du pouvoir d’achat. Le solde correspondant augmente de 3 points et continue de s’éloigner de sa moyenne de long terme. Le solde relatif à la capacité d’épargne actuelle augmente également d’un point.

En matière d’inflation, il y a une proportion plus importante des ménages, en septembre qu’en août, à considérer que l’inflation diminue.

La résilience du moral des chefs d’entreprise français

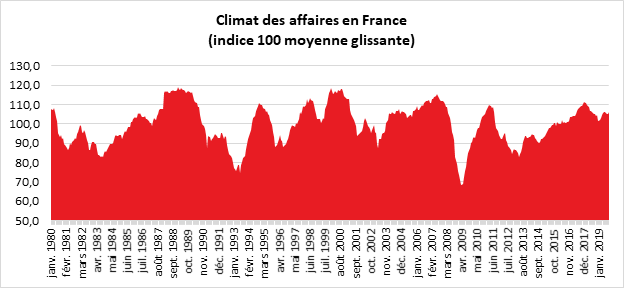

Depuis des mois, le ralentissement économique est annoncé et longuement décrypté. En Allemagne, la production industrielle baisse et le pays pourrait être officiellement en récession à la fin du troisième trimestre. Le commerce international subit de plein fouet la guerre commerciale engagée par les États-Unis. Le potentiel hard-Brexit du 31 octobre reste une lourde menace pour l’économie du Royaume-Uni comme pour celle de l’Union européenne. En France, la crise des « gilets jaunes » couve toujours et le scepticisme règne vis-à-vis de la politique économique du Gouvernement. Pour autant, le moral des chefs d’entreprise français reste bien orienté. Il demeure en phase avec les résultats corrects de l’économie enregistrés ces derniers mois. L’augmentation du pouvoir d’achat des ménages – même si une partie est épargnée – permet de maintenir l’activité. La France est moins touchée par le ralentissement du commerce international en raison du poids des services et de sa moindre ouverture extérieure que des pays comme l’Allemagne.

Ainsi, au mois de septembre, selon l’INSEE, le climat des affaires en France a gagné un point par rapport au mois d’août. Calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, l’indicateur qui le synthétise se situe à 106, au-dessus de sa moyenne de longue période (100). Le climat des affaires progresse même de 4 points dans le commerce de détail et gagne un point dans les services comme dans le bâtiment. En revanche, par rapport à juillet, il perd 1 point dans l’industrie manufacturière ainsi que dans le commerce de gros. Dans tous ces secteurs, l’indicateur se situe au-dessus de sa moyenne de longue période.

En septembre, le climat de l’emploi s’améliore très légèrement, après avoir un peu baissé le mois précédent : l’indicateur qui le synthétise se situe à 106, au-dessus de sa moyenne de longue période. La baisse du solde d’opinion sur l’évolution passée des effectifs dans les services hors intérim est contrebalancée par des hausses de soldes dans d’autres secteurs, concernant notamment l’évolution prévue des effectifs dans les agences d’intérim et dans le commerce de détail.

L’indicateur de retournement qui évalue l’évolution à terme de la conjoncture pour l’ensemble de l’économie reste dans la zone indiquant un climat favorable.

Quand la Chine change de paradigme

En 2011, les autorités chinoises ont décidé de modifier leur modèle de croissance. Depuis 1978, la réussite de la Chine reposait essentiellement sur l’investissement en biens d’équipement et sur les exportations. Ce choix a permis au pays d’enregistrer des taux de croissance supérieur à 10 % durant plusieurs années. La saturation de la demande internationale en biens industriels, l’augmentation des coûts salariaux et le vieillissement de la population imposaient un changement de modèle. La guerre commerciale engagée par les États-Unis ne fait que renforcer l’ardente nécessité de trouver de nouveaux relais de croissance. La consommation intérieure est appelée à suppléer la moindre croissance des exportations et de l’investissement. Le passage d’un système lié à la demande mondiale à un système reposant sur la consommation et les services n’est pas aisé.

La croissance chinoise ralentit progressivement depuis la crise de 2008. Elle est passée de 11,5 % en 2006/2007 à 6,2 % en 2018. Pour 2019, elle pourrait être inférieure à 6 %, du jamais vu depuis plus de vingt ans.

La Chine doit faire face à plusieurs problèmes d’ordre structurels. Sa démographie joue contre l’activité. La croissance de la population active qui était de 3 % par an dans les années 1980 est devenue négative depuis 2012. Les flux de population en provenance du milieu rural se tarissent. Les gains de productivité sont en baisse depuis une dizaine d’années en raison notamment des augmentations des coûts salariaux. La productivité du capital en raison d’un surinvestissement s’érode également. Le développement du secteur tertiaire qui représente plus de 50 % du PIB en 2018 contre 8 % en 1978 s’accompagne d’une érosion des gains de productivité.

Pour réussir le changement de modèle de croissance, les Chinois se doivent de devenir des consommateurs. Or, ils rechignent à le faire. La consommation ne représente que 40 % du PIB quand, au sein des pays occidentaux, ce taux peut dépasser 60 %. Le taux de croissance de la consommation qui était de 15 % avant la crise de 2008 n’est aujourd’hui que de 7 %. Seules les consommations de services connaissent une forte progression (plus de 20 %).

Plusieurs facteurs jouent contre la consommation. Ces dernières années, l’inflation a érodé le pouvoir d’achat des ménages. La montée de l’endettement commence à peser sur leur budget. Par ailleurs, les Chinois restent très prudents et maintiennent un fort taux d’épargne, 36 % de leur revenu disponible brut en 2018. L’ensemble de l’épargne chinoise s’élève à 45 % du PIB.

Au niveau de la sociologie, les Chinois raisonnent différemment des Américains. Si les seconds estiment que le présent prime avant tout et que la consommation permet d’assouvir des besoins plus ou moins réels, les Chinois inscrivent leurs actions sur le temps long. L’objectif numéro un n’est pas de montrer une réussite individuelle à travers la possession de biens mais d’œuvrer pour un collectif. En la matière, les autorités chinoises font face à un dilemme. Favoriser l’individualisme consumériste pourrait entraîner la montée d’un mécontentement social et politique. Ne pas le faire risque de provoquer une diminution de la croissance, source elle-même de tensions sociales. Jusqu’à maintenant, le Président Xi Jinping entend avant tout maintenir l’unité du pays et défendre l’économie communiste de marché. Afin d’assurer la cohésion de la population, la politique chinoise tend à être de plus en plus nationaliste et confucéenne.

Pour développer la consommation, le pouvoir ne peut pas compter, pour le moment, sur la progression des salaires. Celle-ci qui était de 9 % l’an entre 2010 et 2012 n’est plus que de 6 % actuellement. La part des salaires dans le PIB atteint 59 % en 2018 contre 57 % en 2011. Le ralentissement de la croissance de la production manufacturière ne favorise pas l’augmentation des salaires. Dans les prochaines années, la réallocation des ressources en faveur des services devrait entrainer tout à la fois de moindres gains de productivité et une croissance plus faible des salaires.

Pour contrecarrer cette tendance à la baisse de l’efficacité économique, le pouvoir chinois a lancé un plan « Made In China 2025 » avec à la clef un important effort de recherche développement qui devrait représenter 2,5 % en 2020 contre 2,3 % en moyenne au sein de l’OCDE.

Pour réduire le taux d’épargne, le Gouvernement compte sur le développement d’un large système de protection sociale. L’accès gratuit aux services publics est promu en particulier pour l’éducation. Pour le moment, les actions menées pour dissuader les Chinois d’épargner donnent peu de résultats.

Les fortes inégalités de revenus constituent un handicap pour le déploiement d’une société de consommation. Les prestations sociales ne représentent que 10 % du PIB contre 34 % en France. Les 10 % les plus aisés bénéficient de 43 % du revenu national chinois en 2018 contre 41 % en 2011. Les 50 % les plus modestes ne récupèrent que 15 % du revenu national. Depuis 2016, la concentration des revenus s’accroît.

Le salut de la consommation pourrait venir de l’urbanisation. Aujourd’hui 59 % des Chinois vivent dans une ville contre 56 % en 2016. 100 millions de migrants pourraient se voir délivrer une autorisation pour rejoindre une grande ville tout comme 100 millions de ruraux. Selon une étude de l’OCDE, la montée de l’urbanisation de la Chine pourrait générer un surplus de consommation de 11 %.

Toujours pour favoriser la consommation, les autorités chinoises multiplient les incitations fiscales au risque de déséquilibrer le budget. Les marges de manœuvre apparaissent plus faibles au niveau du crédit. Les ménages se sont fortement endettés, ces dernières années, pour acquérir leur logement et pour financer l’achat de biens d’équipement. Les Chinois éprouvent de plus en plus de difficultés pour se loger en raison de l’augmentation des prix. Dans les 72 premières villes, les prix ont progressé de 6,6 % l’an ces quatre dernières années. La dette des ménages a atteint 55 % du PIB. Pour le moment, la dette des ménages apparaît moins dangereuse que celle des entreprises ou celle des collectivités locales. C’est sa progression qui inquiète les autorités monétaires. En 2008, cette dette n’était que de 18 % du PIB. 60 % de cette dette est lié à l’immobilier. Le crédit à la consommation qui n’existait pas il y a 15 ans représente désormais 15 % de la dette des ménages. Il a connu une croissance de plus de 50 % l’an entre 2011 et 2015. Le service de la dette des ménages pèse entre 8 à 11 % dans leur budget en 2017. Du fait du fort taux d’épargne et des actifs accumulés, sur un point de vue macro-économique, le risque est limité. En revanche, cette situation peut influer sur le comportement du consommateur surtout que la dette est très concentrée sur certaines catégories de ménages. Chez 50 % des ménages surendettés, elle représente plus de quatre années de revenus en 2018 quand ce ratio était de 25 % en 2010.

Le changement de modèle de la Chine devrait amener progressivement la croissance autour de 4 %, ce qui au regard des standards occidentaux est très correct. La question majeure sera l’accompagnement politique de ce ralentissement. Les autorités devront également gérer le défi du vieillissement de la population qui est aujourd’hui urbaine et salariée. Elles sont conscientes que ce passage d’un modèle à un autre n’est pas sans risque. La philosophie chinoise reposant sur le temps long peut le faciliter mais dans le passé plusieurs pays émergents, en particulier en Amérique latine, y ont perdu le fil de leur développement.

Un monde de plus en plus tertiarisé

L’économie mondiale se tertiarise à grande vitesse avec de nombreuses conséquences au niveau de l’emploi, de l’investissement et donc de la croissance. Depuis la crise de 2008, la production manufacturière mondiale a progressé de 20 % quand le PIB a augmenté de 60 %. Les services augmentent deux à trois fois plus vite que l’industrie. La demande en biens industriels tend à décliner du fait du vieillissement de la population. La proportion des plus de 60 ans à l’échelle mondiale est passée de 9 à 13,2 % de 1998 à 2018. Par ailleurs, l’élévation des revenus joue en faveur des services. Plus le niveau de vie est élevé, plus la part du budget des ménages consacrée aux services augmente. De 1998 à 2018, le PIB par habitant a augmenté, toujours au niveau mondial, de plus de 70 %. Par ailleurs, une saturation des besoins industriels apparait nettement pour l’automobile. En Effet, si leurs ventes ont doublé entre 1998 et 2016, elles stagnent depuis.

La moindre progression de la demande en biens industriels entraîne une réduction des besoins en biens d’équipement. Sur ces trois dernières années, la production de biens intermédiaires et de biens d’équipement de transports stagne quand elle progressait, en moyenne de 4 % par an de 2013 à 2016. Il en résulte une baisse de la production manufacturière en Allemagne et en Corée. Celle de la Chine ne progresse plus que de 5 % contre 10 % l’an entre 2010 et 2016.

Une économie de services est moins gourmande en investissements, ce qui renforce l’excédent d’épargne. Il en résulte une pression à la baisse des taux d’intérêt. Au niveau mondial, le taux d’intérêt moyen réel des emprunts d’État à 10 ans est négatif depuis le milieu de l’année 2018 quand il était supérieur à 2 % avant crise.

Les créations d’emplois se concentrent dans les services peu sophistiqués, ce qui accroît les inégalités et réduit la mobilité sociale. Au sein de l’OCDE, depuis 1998, l’emploi dans le secteur manufacturier s’est réduit de 20 % quand celui dans les services domestiques (distribution, hôtels, restauration, services à la personnes, transports) a augmenté de plus de 20 %. La différence de rémunération au sein de l’OCDE, entre les emplois dans l’industrie et ceux dans les services domestiques était de 17 000 dollars sur une base salariale annuelle.

Le développement des emplois domestiques contribue à la montée des inégalités. Dans l’OCDE, l’indice de Gini qui mesure les inégalités de revenus est en constante augmentation depuis 1997. Il est passé de 0,332 à 0,350 lors de ces vingt dernières années. La productivité par tête dans l’industrie est le double de celle des services domestiques. Les gains de productivité sont donc moins importants qu’auparavant, ce qui nuit à la croissance potentielle.

La tertiarisation est une source de tensions sociales car elle ne s’accompagne pas d’une amélioration du niveau de vie des populations. Ainsi, depuis 2008, en France, le pouvoir d’achat stagne ; en Italie, il diminue. Jamais depuis la Seconde Guerre mondiale, une période aussi longue de stagnation n’avait été enregistrée. La question du contenu des emplois, de leur capacité à créer de la richesse se pose. La robotisation et la digitalisation suppriment de nombreux emplois intermédiaires. Il n’est pas impensable que dans les prochaines années se soient ceux à faible valeur ajoutée qui soient concernés (chauffeurs, magasiniers, caissières). La montée des emplois et par ricochet des qualifications constitue donc une impérieuse nécessité afin tout à la fois maintenir de l’emploi et éviter une paupérisation croissante de la population.