Le Coin de la Conjoncture du 19 octobre 2019

Ralentissement synchronisé en cours

Le rapport d’automne du Fonds Monétaire International (FMI) confirme les propos qu’avaient tenus sa nouvelle directrice générale, Kristalina Georgieva, lors de son discours d’investiture au début du mois d’octobre. Ainsi l’économie mondiale est entrée dans une phase de ralentissement synchronisé en partie provoqué par le ralentissement du commerce international. Si en 2017 et 2018, une grande majorité des États accélérait en termes d’activité, c’est désormais l’inverse.

Cette année, le taux de croissance de l’économie mondiale ne devrait pas, dépasser 3,0 % constituant son niveau le plus bas depuis 2008/2009. Le FMI attend une légère accélération pour 2020 avec un taux qui pourrait atteindre 3,4 %. Ce taux a été revu à la baisse de 0,2 point par rapport à avril. L’organisation internationale estime que ses prévisions de croissance pourraient être remise en cause du fait de l’accumulation de menaces. Selon Gita Gopinath, l’économiste en chef du FMI, « à 3 % de croissance, il n’y a pas de place pour les erreurs politiques ». Elle a ainsi visé les tentations protectionnistes d’un nombre croissant d’États.

Pour le FMI, la croissance des pays avancés serait de 1,7 % en 2019 et 2020. La croissance américaine devrait atteindre 2,4 % en 2019 avant de décélérer à 2,1 % l’année suivante. De son côté, la hausse du PIB de la zone euro ne devrait pas dépasser 1,2 % en 2019, avant de légèrement progresser en 2020 à 1,4 %. Le FMI a abaissé ses prévisions de croissance tant pour l’Allemagne que pour la France, du fait de l’affaiblissement des échanges mondiaux. La croissance de la France serait de 1,2 et 1,3 % en 2019 et 2020. Pour l’Allemagne, les taux respectifs seraient de 0,5 et 1,2 %. À moyen terme, la croissance devrait rester atone dans les pays avancés en raison du rythme modeste de la croissance de la productivité et de la stagnation voire du déclin de la population active. Les effets du vieillissement démographique se feront sentir de plus en plus fortement dans les prochaines années.

La Chine, tout en restant un des principaux moteurs de l’économie mondiale, devrait enregistrer un taux de croissance inférieur à 6 % en 2020 (5,8 %) après un taux de 6,1 % en 2019. Ce ralentissement est la conséquence de la faiblesse du commerce international, de la tertiarisation de l’économie et de l’assainissement du secteur financier menacé par l’explosion de la dette. Le taux de croissance de l’Inde devrait connaître une croissance de 6,1 en 2019 et de 7 % en 2020.

Le secteur automobile et celui des biens d’équipement subissent de plein fouet le ralentissement des échanges internationaux. En Europe, l’adaptation aux nouvelles normes d’émission de CO2 en Chine et dans l’Union européenne, s’avère plus difficile que prévu. Les ventes mondiales ont baissé de 3 % l’année dernière. Les nouveaux droits de douane sur les importations américaines en provenance de Chine et l’issue incertaine des négociations entre Washington et Pékin ont incité les entreprises à limiter ou à reporter leurs achats de biens d’équipement. La croissance du commerce mondial n’a pas dépassé 1 % au premier semestre 2019, son rythme le plus faible depuis le premier semestre 2012.

L’activité des services, dont les échanges sont moins soumis aux aléas du commerce mondial, résiste permettant le maintien d’un fort taux d’emploi et la hausse des salaires au sein des pays avancés.

Dans son rapport, le FMI souligne que le ralentissement de la croissance pourrait s’accentuer du fait de l’existence de nombreux risques : niveau d’endettement élevé de certains pays, difficultés économiques et financières en Chine, Brexit sans accord, accroissement des tensions commerciales entre Washington et Pékin. Le FMI plaide pour le retour à davantage de multilatéralisme et pour des politiques de relance budgétaire pour les pays disposant de marges de manœuvre suffisantes en la matière. Si les politiques monétaires accommodantes sont jugées nécessaires, le FMI estime qu’elles ne peuvent pas résoudre l’ensemble des problèmes. Gita Gopinath a, lors de la présentation du rapport, souligné que « si la croissance devait se dégrader davantage, une réponse budgétaire coordonnée au niveau international pourrait être nécessaire ».

Le dollar, la clef de voûte de la politique économique américaine

Au premier trimestre 2019, le dollar reste de loin la première monnaie de réserve. 62 % des réserves de changes sont en dollars au niveau mondial. L’euro arrive en deuxième position (22 %) suivi par le yen (5 %) et la livre sterling (4 %). Le yuan (RMB) arrive loin derrière (2 %) malgré la place de première puissance commerciale occupée par la Chine. Cependant depuis le début du siècle, les monnaies occidentales reculent dans les réserves de changes. Ce repli est assez net pour le dollar qui a perdu 6 points depuis 2002. De son côté, le poids de l’euro dans les réserves de changes s’est contracté de 2 points. Les devises des pays émergents ainsi que celles de l’Australie ou du Canada ont en vingt ans gagné plus de 6 points. Il est à noter que la monnaie chinoise n’a accru son poids que d’un point.

L’euro ne profite pas du recul du dollar en raison de la politique monétaire mise en œuvre depuis la crise des dettes souveraines en 2011 et des incertitudes tant économiques que politiques. Le différentiel des taux d’intérêt à 10 ans entre la zone euro et les États-Unis est de deux points depuis 2014, incitant les investisseurs à privilégier les placements en dollars ; ce qui entretient l’appréciation de cette devise.

La force du dollar provient de la profondeur de son marché financier qui offre un grand nombre de titres disponibles aux non-résidents. Les marchés financiers chinois ou japonais sont plus étroits et moins transparents pour les investisseurs étrangers. En Chine, les non-résidents ne détiennent que 5 % des titres publics du pays. Ce taux est de 13 % au Japon. Pour la zone euro, des taux supérieurs à 50 % sont enregistrés pour certains pays.

Le dollar bénéficie indéniablement de la puissance économique mais aussi militaire des États-Unis. La devise américaine est une valeur refuge. En période d’incertitudes, les investisseurs se désengagent des régions à risques pour placer leur argent sur les marchés financiers américains.

Pour les États-Unis, le dollar est un outil à plusieurs facettes. Étalon mondial, monnaie des échanges et des réserves, c’est aussi une arme diplomatique de première envergure comme cela a pu être constaté dans le cadre des embargos décidés à l’encontre de l’Iran.

Le dollar par son rôle, par sa valeur ainsi que par les taux d’intérêt qui y sont associés est un vecteur de croissance pour les États-Unis. En captant une part non négligeable de l’épargne mondiale, les États-Unis peuvent ainsi financer leurs déficits budgétaire et commercial. Le déficit public américain a atteint 6 % du PIB en 2019, en forte progression depuis l’arrivée de Donald Trump à la présidence. La dette publique se rapproche des 120 % du PIB (118 % en 2019 contre 110 % en 2016). La balance courante est déficitaire de plus de 3 % du PIB, la dette extérieure dépasse désormais 50 % du PIB. L’encours des titres du Trésor américain détenus par des non-résidents est passé, selon la Réserve Fédérale, de 2000 à 6 800 milliards de dollars de 2007 à 2019.

Du fait de l’abondance de l’épargne à l’échelle mondiale, la baisse des taux d’intérêt n’a pas eu d’incidence sur les flux de capitaux dont profitent les États-Unis. La valeur refuge l’emporte sur l’effet rendement.

Donald Trump demande à la Réserve Fédérale d’abaisser ses taux directeurs afin de favoriser la croissance et de peser sur le cours du dollar. Le Président américain estime que les États européens en dépréciant sciemment leur monnaie prennent des parts de marchés indues aux États-Unis. Une baisse des taux d’intérêt Outre-Atlantique et une dépréciation du dollar pourrait-elle remettre en cause le statut incontournable de ce dernier à l’échelle internationale ? Les investisseurs pourraient-ils se détourner du dollar ? Les Chinois pourraient-ils amplifier la vente des titres américains qu’ils détiennent ? La place du marché américain constitue indéniablement un frein à une remise en cause brutale des équilibres de placements. Néanmoins, cela pourrait contribuer à des ajustements à la marge qui, sur longue période, pourraient peser. Pour le moment, l’Arabie saoudite supplée la Chine dans l’achat des titres du Trésor américain. En cas de défiance des investisseurs étrangers, les Américains seraient contraints d’épargner plus ou de recourir à la création monétaire, ce qui risquerait d’augmenter la défiance à l’encontre du dollar. La nécessité d’avoir une plus forte d’épargne nationale pèserait sur la consommation et donc sur la croissance du pays. Les États-Unis n’ont rien à gagner sur le plan macro-économique à déprécier trop fortement leur monnaie et à diminuer leurs taux d’intérêt.

Les taux d’intérêt négatifs, béquilles de la croissance française

La politique monétaire en vigueur depuis 2015 offre à la France d’importantes marges de manœuvre sur le plan budgétaire. À l’origine de la principale source d’économies, elle rend le déficit supportable à défaut d’être soutenable sur longue période. En pouvant emprunter à dix ans à taux négatif, la France n’a pas réellement réalisé le rééquilibrage de ses comptes publics à la différence de la quasi-totalité des autres États membres de la zone euro. Le déficit public moyen constaté au sein de la zone euro était de 0,9 % en 2018 quand celui de la France était de 2,5 % du PIB. En 2019, ce déficit redépassera 3 % du PIB. Pour 2020, le déficit structurel qui prend en compte l’évolution de la conjoncture risque d’être de 2,2 % soit au-dessus des engagements pris par la France.

Les faibles taux d’intérêt, incitation et conséquence de la montée de l’endettement

La dette publique française qui était à la fin de l’année 1980 de 20,8 % du PIB a atteint 98,4 % en 2018. Elle a franchi le seuil des 60 % en 1996. Depuis 1981, elle a constamment augmenté sauf durant les périodes de forte croissante (1988, de 1999 à 2001, de 2006 à 2007). Le coût de la dette a été réduit avec la baisse des taux qui a commencé dès les années 80. La modernisation des marchés intervenue à partir de 1986 a été conduite par les gouvernements afin, entre autres, de faciliter le financement des déficits publics qui étaient alors en forte augmentation. Les États-Unis ont engagé le processus avec l’arrivée de Ronald Reagan à la Présidence. Le déficit de l’État américain avait fortement progressé en raison des importantes baisses de recettes qui avaient été alors mises en œuvre et des augmentations des dépenses militaires (guerre des étoiles).

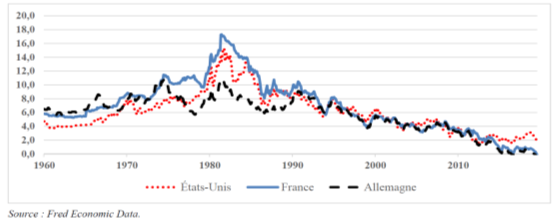

Comparaison des principaux taux d’intérêt nominaux de référence à 10 ans

(en pourcentage)

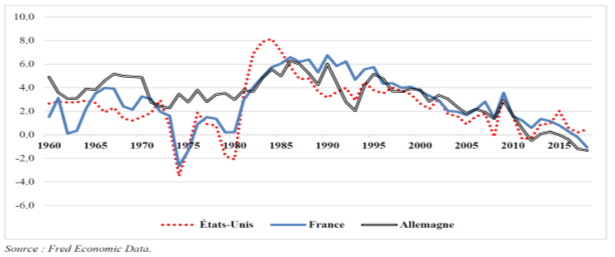

Au niveau des taux réels (taux d’intérêt nominaux – taux d’inflation), la baisse est manifeste à partir des années 90 et s’est amplifiée après la crise de 2008. Chaque grande vague d’endettement public amène une baisse des taux afin de le rendre supportable. Logiquement, le phénomène inverse aurait dû se produire. La relation taux d’intérêt/taux d’inflation semble s’être retournée. Ce n’est plus l’inflation qui fait les taux d’intérêt mais l’inverse. La crise de 2008 a conduit les banques centrales à jouer leur rôle de banquier de dernier ressort en intervenant massivement. Si les années 80 avaient débouché sur une neutralisation de la politique monétaire au nom des principes monétariste, depuis dix ans, cette dernière est devenue incontournable dans la gestion des crises économiques. Même si les banques centrales ne mentionnent pas le maintien de la solvabilité des États parmi leurs objectifs, elles en tiennent compte au niveau de la fixation des taux. La mise en œuvre de taux bas voire négatifs a ainsi conduit à alléger de manière considérable le coût du service de la dette. Depuis 2016, les conditions de financement de la dette française sont d’autant plus favorables que le taux d’intérêt est inférieur au taux de croissance du PIB, ce qui facilite la diminution du ratio de dette publique.

Comparaison des principaux taux d’intérêt réels de référence à 10 ans

(en pourcentage)

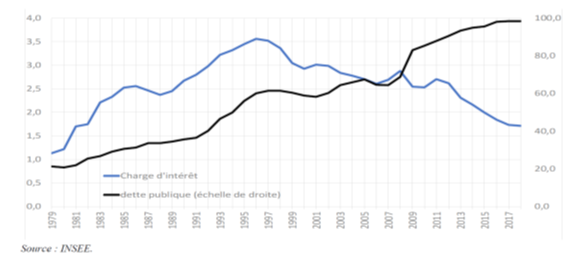

Le poids rapporté au PIB du service de la dette en France en 2018 est équivalent à celui de 1981. Il a été divisé par deux de 1995 à aujourd’hui quand, dans le même temps, la dette publique est passée de 60 à 98,4 % du PIB. Dans le cadre du projet de loi de finances pour 2020, le Gouvernement a prévu que le service de la dette serait de 37,2 milliards d’euros, soit un niveau inférieur de 2,2 milliards d’euros à l’estimation actualisée pour 2019 et de 6,6 milliards d’euros à l’exécution 2018. Depuis vingt ans, l’économie cumulée liée à la baisse des taux est d’environ 400 milliards d’euros.

Comparaison des trajectoires de dette publique

et de charge d’intérêt de la dette en % du PIB

Les taux d’intérêt faibles ont permis aux pouvoirs publics de différer la réalisation d’économies. Les dépenses publiques ont ainsi continué à augmenter.

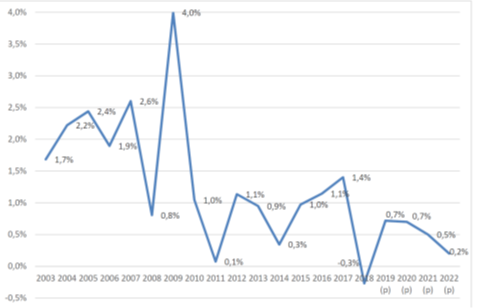

Évolution des dépenses publiques en volume en %

Les dépenses publiques (y compris les crédits d’impôt) sont passées en France de 838 à 1349 milliards d’euros de 2002 à 2020 (PLF 2020 en cours de discussion), soit une augmentation de 61 % en dix-huit ans. De 2002 à 2019, les augmentations annuelles des dépenses ont varié de 24 à 43 milliards d’euros. Pour 2020, le Gouvernement prévoit une progression de 6 milliards d’euros.

L’impossible remontée des taux au nom du maintien de la solvabilité de l’Etat

Les gouvernements ont intégré la baisse des taux pour élaborer leurs projets de loi de finances. Le respect des programmes de finances publiques adressées à Bruxelles dépendent tout comme la solvabilité de l’État dépend du maintien des taux bas. Selon l’INSEE, compte tenu du niveau de l’endettement public, une remontée des taux d’intérêt se traduirait rapidement par une dégradation du déficit public porteuse d’un risque pour la soutenabilité de la dette. Un choc de taux de 1 % sur la charge de la dette négociable de l’État aurait un effet de près de 5 milliards d’euros à horizon 2022 et de 20 milliards d’euros à horizon 2028. Une augmentation de taux d’un à deux points supposerait une forte contraction du déficit public pour éviter un emballement de la dette. Le Gouvernement devrait alors réduire les dépenses ou augmenter les prélèvements obligatoires. Ces mesures auraient à court terme des incidences négatives sur la croissance et le chômage. La hausse des taux ralentirait l’investissement, celui des ménages dans le logement et celui des entreprises. Elle pèserait également sur les dépenses de consommation en renchérissant le crédit. Les bénéfices des entreprises pourraient se contracter en raison du coût plus élevé de l’endettement. Pour l’économiste Patrick Artus, un durcissement de la politique monétaire occasionnerait rapidement une récession en France. Il pourrait se traduire par des tensions sociales importantes, surtout en cas de hausse des prélèvements