Le Coin de la Conjoncture du 9 novembre 2019

La sortie des États-Unis de l’accord de Paris, une affaire pétrolière ?

Les États-Unis ont confirmé leur sortie officielle des accords de Paris sur le climat le lundi 4 novembre. Cette sortie intervient deux ans après l’annonce de Donald Trump, et un an avant l’élection présidentielle. Pour des raisons juridiques, la sortie des États-Unis de l’accord ne pouvait intervenir que trois ans après son entrée en vigueur. Les États-Unis sont à ce jour le seul pays à se désengager de ce texte signé par 197 pays.

La raison officielle du retrait est liée au caractère inégalitaire de l’accord qui ferait peser des charges disproportionnées sur l’économie américaine. Même si l’accord n’est pas contraignant, les États-Unis, en se retirant, se dégagent de tous leurs engagements en matière de plafonnement des émissions de gaz à effet de serre. Les contraintes pouvant peser sur les énergies fossiles sont ainsi levées.

Avec cette sortie, le Président s’adresse, avant tout, au cœur de son électorat climatosceptique, à celui qui est dépendant de la voiture pour circuler, à celui qui est de manière directe ou indirecte en lien avec le secteur pétrolier. Il entend, en effet, conforter un secteur d’activité qui joue depuis une dizaine d’année un rôle clef dans la croissance.

L’essor de la production de pétrole de schiste constitue une véritable révolution pour les États-Unis qui sont redevenus premier producteur mondial et même exportateur. Le pétrole de schiste a un impact qui dépasse les États-Unis. De 2002 à 2018, la production de la consommation de pétrole est passée de 75 à 102 millions de barils jour. Cette progression de 33 % a suivi la demande sur longue période. La seule période où cette dernière excédait l’offre a été constatée juste avant la crise de 2008. Le cours du baril avait alors fortement progressé pour dépasser 140 dollars le baril. Le rééquilibrage du marché a été obtenu par l’affaiblissement de la croissance de la demande en raison de la crise, affaiblissement qui, par la suite, a été alimenté par la moindre progression de la demande en produits industriels. Néanmoins, la baisse des cours et l’adéquation entre offre et demande ont été rendus possibles par l’arrivée du pétrole de schiste. La production américaine de pétrole est passée de 6 millions de barils jour en 2007 à plus de 12 millions en 2018. Le pétrole de schiste représente plus de 50 % de cette production quand c’était moins de 20 % en 2007. L’augmentation de la production pétrolière mondiale est avant tout tirée par celle des États-Unis.

Les États-Unis sont aujourd’hui les arbitres du marché. Par leur politique énergétique, ils permettent le maintien des prix bas pour les énergies fossiles. À court terme, cela est favorable à la croissance ; à moyen et long terme, cela ralentit la transition énergétique et la lutte contre le réchauffement climatique.

L’Organisation des pays exportateurs de pétrole (OPEP) a, dans son rapport annuel du mois de juin, admis qu’elle n’était plus la seule maîtresse du jeu pour la fixation du prix du baril. Elle a revu à la baisse ses prévisions de la demande de pétrole qui lui sera adressée. L’organisation estime qu’elle va vendre chaque année 7 % de moins d’or noir, du fait de l’augmentation de l’offre américaine qui devrait d’ici 2025 représenter près de 20 % de l’offre mondiale. Le prix d’équilibre actuel, autour de 60 dollars le baril, est inférieur aux besoins des pays de l’OPEP. Son prix idéal se situe autour de 80 dollars.

Au niveau mondial, la demande en pétrole demeure pourtant dynamique. Selon le rapport annuel précité, elle devrait atteindre 110,6 mb/j d’ici à 2040. Néanmoins, c’est 1 mb/j de moins que dans les précédentes prévisions.

En cas de retournement de la production américaine, les prix pourraient connaître une forte hausse. Selon les modèles de l’Agence International de l’Energie, une insuffisance de 1 % de la production de pétrole mondiale par rapport à la demande accroîtrait les prix d’au moins 20 %. L’impact sur l’inflation serait sensible, ce qui pourrait conduire à une hausse des taux d’intérêt, provoquant des problèmes de solvabilité pour les États. Une augmentation rapide du pétrole aurait un évident effet récessif d’autant plus sensible que la croissance est actuellement faible. En revanche, elle accélèrerait la transition énergétique en rendant rentable des investissements qui ne le sont pas actuellement.

La situation du marché pétrolier est schizophrénique. Le bas coût du pétrole dissuade les entreprises de réaliser des investissements, en particulier dans le domaine de la recherche de nouveaux gisements. Par ailleurs, les pressions sur les investisseurs institutionnels de se détourner des actions des compagnies pétrolières réduisent les capacités de financement de ces dernières. Elles les obligent à distribuer des montants élevés de dividendes afin de conserver leurs actionnaires. En réduisant leurs capacités financières, elles sont également freinées dans la réorientation de leurs activités. Du fait de l’augmentation de la demande, une brutale élévation pourrait intervenir d’ici quelques années. Des experts estiment au contraire que la montée en puissance des énergies renouvelables et l’augmentation du nombre de voitures électriques pourraient provoquer une rupture dans la demande de pétrole vers 2028 (cf. Jeremy Rifkin, le new deal vert mondial – 2019), contredisant ainsi les prévisions de l’OPEP.

La progression du pétrole de schiste pourrait connaître un frein, même aux États-Unis. Plusieurs candidats issus du parti Démocrate à l’élection présidentielle américaine (J. Biden, B. Sanders et E. Warren en particulier) se sont prononcés pour l’arrêt de la recherche du pétrole de schiste et pour une accélération du programme de transition énergétique. Par ailleurs, en raison de leur forte croissance, le secteur des énergies renouvelables devrait bénéficier d’un apport exponentiel de capitaux, ce qui accéléra la transition.

Législatives britanniques, au-delà du Brexit

Le 12 décembre prochain, les électeurs britanniques sont appelés à désigner leurs représentants aux Communes. Ces élections anticipées demandées par le Premier Ministre Boris Johnson visent à sortir de l’impasse concernant le Brexit. La majorité précédente a été dans l’incapacité d’adopter l’accord conclu avec l’Union européenne ou d’accepter une sortie sans accord. Au-delà des modalités applicables en cas de sortie voire de la nécessité ou pas de sortir, les Britanniques sont amenés également à choisir la politique économique qui sera mise en œuvre à compter de 2020. Jamais, les positions n’ont été aussi tranchées entre travaillistes et conservateurs. Comme aux États-Unis, en France ou en Italie, le système démocratique ne fabrique plus du consensus. Il fonctionne sur le clivage. Par ailleurs, au Royaume-Uni, le référendum sur le Brexit de 2016 s’est effectué sur fond de partition du pays, le cœur des agglomérations contre les banlieues et le milieu rural, les classes moyennes supérieures et les classes aisées contre les classes modestes, etc. Ces divisions transcendent les partis politiques traditionnels. La volonté de disrupter entraîne de profondes remises en causes dans un pays où, depuis les années 1980, la continuité était la règle en matière économique.

Avant la crise financière de 2008, le député travailliste, John McDonnell, a publié un pamphlet de 64 pages intitulé « Un autre monde est possible, un manifeste pour le socialisme du XXIe siècle ». Cet ouvrage visait à tourner la page du « New Labour » de Tony Blair. Il faisait alors l’éloge de la démocratie participative au Venezuela et a salué les coopératives du pays basque, tout en appelant à une nationalisation radicale de l’industrie. Ce député se présenta en 2007 contre Gordon Brown à la tête du parti travailliste. Il n’obtint alors que 29 voix. Dix ans plus tard, ce député de l’aile gauche est chancelier du cabinet fantôme et est l’allié de Jeremy Corbyn, le dirigeant du parti travailliste. Il a inspiré le projet de campagne du parti pour les élections de 12 décembre prochain. Ce projet est le plus à gauche de ces quarante dernières années. L’objectif est de rompre avec la logique économique qui s’est imposée depuis l’arrivée de Margaret Thatcher au pouvoir en 1979.

En cas de victoire du parti travailliste, un programme de relance de plus de 50 milliards de livres, soit 2,4 % du PIB, serait lancé. 25 milliards de livres seraient affectés aux investissements. Une banque nationale d’investissement serait créée. Les entreprises en charge de l’eau et de l’énergie seraient nationalisées. Les concessions seraient remises en cause. La Banque d’Angleterre se verrait confier un nouveau mandat mettant l’accent sur les salaires et l’emploi.

Une politique d’actionnariat populaire serait instituée. Les grandes entreprises devraient céder 10 % de leur capital à leurs salariés. Les entreprises pharmaceutiques seraient obligées de baisser le tarif de leurs médicaments à moindre coût. Les écoles privées seraient supprimées. La semaine de travail britannique pourrait passer de cinq à quatre jours.

Le Royaume-Uni sera-t-il capable d’affronter à la fois le Brexit et un fort changement de politique économique ? Le pays doit faire face à un déficit courant de 5 % du PIB, un record au sein des pays avancés. Son économie dépend des entrées de capitaux étrangers. Ces derniers possèdent un quart de l’encours des obligations du gouvernement britannique. La confiance des investisseurs ébranlée par les tergiversations sur le Brexit pourrait disparaître en cas de la mise en œuvre d’une politique très favorable à la demande. Elle le serait en cas de vote favorable des Écossais en cas de référendum sur l’indépendance. Une perte de confiance entraînerait une chute de la livre, ce qui augmenterait le coût des emprunts publics et mettrait en péril la stabilité financière avec, à la clef, une forte hausse des taux.

Le Brexit risque de créer des tensions sociales sans précédent. Compte tenu de l’accord conclu avec l’Union européenne et sous réserve de son adoption, selon certaines estimations, une réduction des revenus de 6 % est à terme attendue avec notamment l’augmentation des prix des importations.

En l’état actuel des sondages, la probabilité des travaillistes de pouvoir constituer un gouvernement majoritaire est faible. Pour accéder au 10 Downing Street, ils devront s’appuyer sur le Parti national écossais (SNP) ou les démocrates libéraux qui sont, sur le plan économique, sur des lignes plus libérales.

Jeremy Corbyn a déjà dû abandonner certaines de ses propositions comme celle de dénucléariser le pays et de sortir de l’OTAN. Les syndicats qui sont encore influents au niveau de la hiérarchie du parti travailliste ont pesé dans ce sens.

Il n’en demeure pas moins que l’accession au pouvoir de Jeremy Corbyn se traduirait par une inflexion au niveau de la politique économique. Néanmoins, au Royaume-Uni, le Premier Ministre dispose de larges pouvoirs pouvant contraindre sa majorité à le suivre. Pour apprécier les effets d’une victoire travailliste, il faudrait, en outre, prendre en compte les conséquences sur les négociations avec l’Union européenne. Le responsable britannique s’est toujours montré ambigu sur ce sujet. Un accord avec la Commission de Bruxelles serait probable de même, potentiellement, que l’organisation d’un deuxième référendum. Pour les entreprises, cet espoir pourrait compenser les mesures de relance et de partage de la valeur ajoutée. Pour les économistes de la Deutsche Bank, « toute politique défavorable au marché mise en place sous un gouvernement travailliste est temporaire, un Brexit sans transaction serait un choc permanent ». Au sein des dirigeants des entreprises, des voix se font entendre en faveur d’une dépréciation forte et rapide de la livre sterling au motif qu’elle aiderait les exportations. À leurs yeux, la politique du parti travailliste permettrait d’éviter des tensions sociales et d’abaisser la livre. Néanmoins, plusieurs experts économiques britanniques craignent que leur pays ne soit confronté à un problème de paiement comme dans les années 70 avant l’arrivée de Margaret Thatcher. Le gouvernement britannique avait dû faire alors appel au FMI, ce qui avait été vécu comme une véritable humiliation nationale. D’autres pensent que le programme de Jeremy Corbyn ne serait appliqué que très partiellement. Mais pour les tenants de la ligne dure, l’objectif sera de ne pas rééditer la pause dans la réforme décrétée par exemple en 1983 par le gouvernement de Pierre Mauroy. Ainsi, Seumas Milne, conseiller de Jeremy Corbyn, a co-écrit un article académique critiquant François Mitterrand « pour s’être vendu au capital ». Christine Berry et Joe Guinan, deux chercheurs proches du Parti travailliste, implorent les dirigeants de résister au pouvoir des financiers internationaux et de ne pas tomber dans le piège qui a été tendu à Syriza, le parti d’extrême gauche grec, contraint d’accepter les décisions de l’Union européenne face aux contraintes économiques et financières,

Le virage anticapitaliste du Labour n’est pas non plus une phase temporaire. Les jeunes dirigeants pouvant remplacer Jeremy Corbyn sont marqués à gauche et sont plutôt enclins à remettre en cause le modèle économique britannique. Après une longue période dans l’opposition, cette radicalisation est assez traditionnelle. Elle traduit également la crise des partis socio-démocrates qui sont en recul depuis plusieurs années que ce soit en France, en Allemagne ou en Italie, l’Espagne faisant exception. Aux États-Unis, les programmes des candidats du Parti démocrate sont beaucoup plus à gauche que précédemment. Ils entendent tourner la page aux années Clinton/Obama et reconquérir les électeurs populaires qui ont voté Donald Trump en 2016.

Les dirigeants d’entreprise, de plus en plus attentistes ?

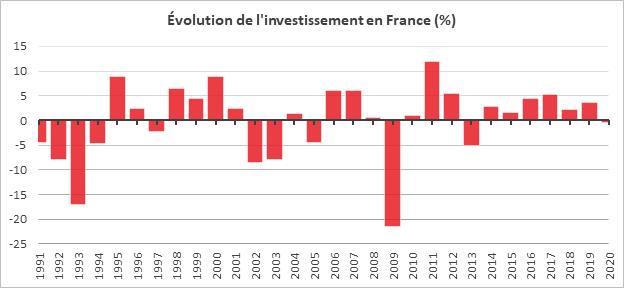

Les chefs d’entreprise français semblent revoir à la baisse leur programme d’investissement. Les incertitudes conjoncturelles l’emporteraient sur l’avantage procuré par les faibles taux d’intérêt. Ainsi, interrogés par l’INSEE, au mois d’octobre, les chefs d’entreprise de l’industrie manufacturière annoncent une hausse de leurs investissements en 2019 de 4 % en valeur par rapport à 2018 quand, au mois de juillet, la progression était de 6 %. Pour 2020, les industriels prévoient une légère contraction (-1 %) de leurs dépenses d’investissement par rapport à 2019.

En 2019, l’investissement ralentirait dans les secteurs des biens d’équipement (+5 % après +8 % en 2018), de l’industrie agroalimentaire (0 % après +1 %) et des « autres industries » (+2 % après +3 %), tandis que l’investissement des fabricants de matériels de transport rebondirait vigoureusement (+11 % après -5 % en 2018). Pour l’année 2020, les industriels anticipent en moyenne une quasi-stabilité (-1 %) de leurs investissements par rapport à 2019. L’investissement ralentirait fortement dans les secteurs de la fabrication de biens d’équipement et de la fabrication de matériels de transport. Il fléchirait dans le secteur des « autres industries ».

Les dépenses d’investissement évoluent en fonction de l’activité en amplifiant les variations. Ainsi, en 2009, la contraction a été de 21 % quand le PIB a reculé de 2,9 %. Il en avait été de même en 1993 quand la France avait connu une récession.

Cercle de l’Épargne – source INSEE (prévisions pour 2019 et 2020)

Selon l’enquête de l’INSEE, les perspectives de demande intérieure et de demande extérieure stimulent beaucoup moins l’investissement qu’il y a un an. Les industriels déclarent que le niveau des taux d’intérêt, les conditions globales de financement et leur niveau d’endettement les ont davantage incités à investir que l’année précédente ; les soldes associés gagnent de 5 à 9 points. Selon cette même étude, les aides fiscales (CICE, amortissement exceptionnel) auraient joué un rôle positif ces dernières années.

En 2020, la part des investissements destinés au renouvellement des équipements resterait égale à celle de 2019. Un peu plus d’un cinquième des investissements permettrait de moderniser les équipements ; la part consacrée aux économies d’énergie resterait plus élevée que sa moyenne de longue période, au contraire de celle destinée à l’automatisation. La part des investissements visant à étendre la capacité de production pour les produits existants resterait au niveau de sa moyenne. Enfin, celle des investissements destinés à introduire de nouveaux produits perdrait un point entre 2019 et 2020.