Le Coin des tendances

Le patrimoine de la France, 15 500 milliards d’euros

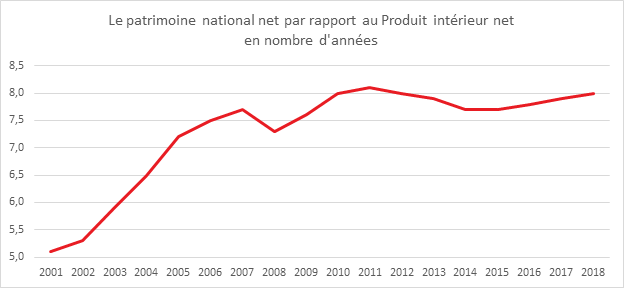

La valeur de l’ensemble du patrimoine a été évaluée par l’INSEE à 15 482 milliards d’euros en 2018. Cela représente huit fois le PIB. C’est le montant le plus élevé depuis 2012. Il s’est accru, en 2018, de 3,5 % (après + 4,6 % en 2017). Cette hausse est portée par le patrimoine non financier (+ 4,2 %), et principalement les terrains bâtis (+ 5,5 %).

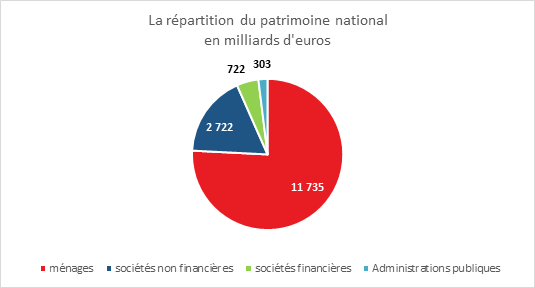

Le patrimoine national est détenu à 75% par les ménages, à 17 % par les entreprises non financières, à 4,7 % par les sociétés financières et à 2 % par les administrations publiques.

Le patrimoine des ménages, près de 11 800 milliards d’euros

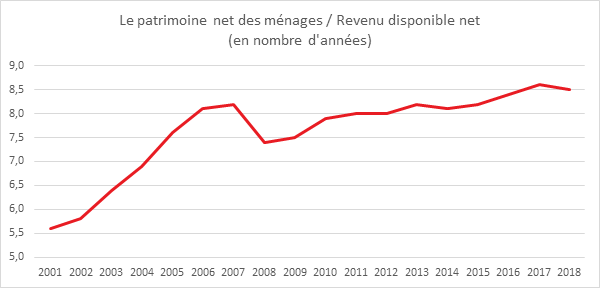

Fin 2018, le patrimoine net des ménages s’élevait à 11 735 milliards d’euros. Du fait de la chute des valeurs financières, il n’a progressé que de 1,6 % contre 4,7 % en 2017. Il représente 8,5 fois le revenu disponible net des ménages.

Le patrimoine des ménages investi dans l’immobilier et les placements garantis

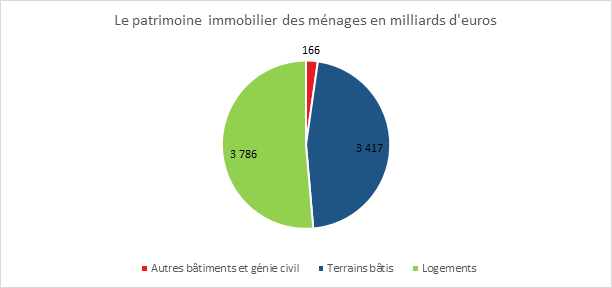

Au sein des actifs non financiers (60 % des actifs des ménages), la hausse est moins importante que l’année précédente (+ 3,6 % après + 4,6 %). Même si les prix du foncier et de l’immobilier continuent de croître, l’investissement des ménages en logement s’est ralenti en volume (+ 3,8 % après + 8,8 %). Au total, le patrimoine non financier des ménages atteignait 8 041 milliards d’euros fin 2018. En son sein, le patrimoine immobilier représentait, fin 2018, 7 368 milliards d’euros.

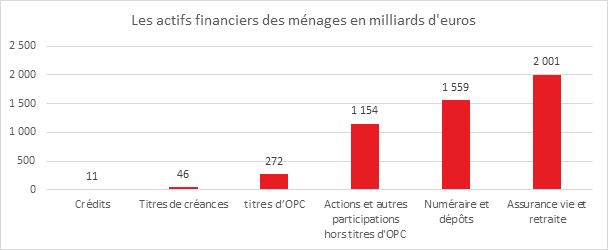

Le patrimoine financier brut des ménages s’élevait à 5375 milliards d’euros en 2018, le patrimoine net étant de 3 694 milliards d’euros (patrimoine brut moins les dettes).

En 2018, l’encours en numéraire et dépôts des ménages a continué à fortement progresser pour atteindre près de 1560 milliards d’euros. La hausse a été de 4,5 % après + 4,6 %e en 2017, soutenu par une hausse des placements sur livrets et dépôts à vue dans un contexte de taux bas.

L’encours en valeur de marché des actions et parts de fonds d’investissement est en baisse de 5,4 % après une progression de 9,4 % en 2017 en raison de la chute des cours à la fin de l’année. Le portefeuille des ménages en actions cotées a ainsi diminué, en 2018, de 9,3 % Du 31 décembre 2017 au 31 décembre 2018, l’indice SBF 120 a perdu 11,7 % (après + 10,8 % en 2017). Les flux nets d’acquisition d’actions et de parts de fonds d’investissement ont été négatifs en 2018. Les actifs des ménages en assurance-vie (35 % de leurs actifs financiers totaux) ont baissé de 1,3 % après une hausse de 1,4 % en 207, en raison d’effets de valorisation négatifs. Au total, les actifs financiers des ménages ont diminué de 1,0 % en 2018, après une progression de 5,3 % en 2017.

Au passif des ménages, les crédits continuent de croître, de 5,1 % (après + 5,4 %), du fait d’un marché immobilier dynamique.

Stabilisation des fonds propres des entreprises

Fin 2018, la valeur nette des sociétés non financières (SNF) s’est élevée à 2 722 milliards d’euros. La progression a été de 6,0 % après + 3,6 % en 2017. Le patrimoine non financier des sociétés non financières a augmenté en 2018 au même rythme qu’en 2017 (+ 5,1 % après + 5,0 %), pour atteindre 4 999 milliards d’euros. L’ensemble des constructions et terrains bâtis progresse légèrement moins vite que l’année précédente pour les SNF : l’investissement ralentit (+ 6,0 % après + 6,3 %) et les réévaluations sur les terrains sont moindres. En revanche, les encours en droits de propriété intellectuelle (autres actifs produits) accélèrent, portés par des investissements dynamiques. Les actifs financiers des sociétés non financières sont restés stables (+ 0,1 %) après une hausse de 13,0 %. Les actions et parts de fonds d’investissement représentent 58 % du total de leurs actifs financiers et s’élèvent à 5 571 milliards d’euros. Leur encours diminue de 3,3 % (après + 16,6 % en 2017) en raison des effets de valorisation négatifs et malgré des flux nets d’acquisition en progression (+ 35,5 % après + 34,9 %). En revanche, les placements en numéraire et dépôts continuent de progresser, à un rythme toutefois moins soutenu (+ 5,6 % après + 9,4 %), les entreprises privilégiant la liquidité dans un environnement de taux bas. En outre, l’encours de crédits octroyés par les entreprises non financières s’est accru de 7,5 % après + 6,8 % en 2017, du fait de la hausse des crédits intra-groupes.

Au passif des entreprises, l’endettement sous forme de crédit a fortement augmenté dans un contexte de taux bas (+ 7,4 % après + 6,7 % en 2017). À l’inverse, le passif en actions des SNF est en baisse (– 1,8 % après + 15,8 %), en raison des effets de valorisation négatifs plus importants que les émissions nettes. Le passif en obligations des sociétés non financières a évolué au même rythme en 2018 qu’en 2017 (+ 1,7 %). Au total, les fonds propres des SNF se sont stabilisés en 2018 (+ 0,3 % après + 12,4 %) à un montant de 9 945 milliards d’euros.

Le patrimoine financier net des sociétés financières en hausse

Fin 2018, le patrimoine net des sociétés financières s’est élevé à 722 milliards d’euros. Les actifs non financiers des sociétés financières ont augmenté de 7,2 % après + 8,6 % en 2017 et ont atteint 318 milliards d’euros. En revanche, la détention d’actions et de parts de fonds d’investissement par les sociétés financières a fortement diminué (– 6,3 % après + 10,3 %), sous l’effet conjoint de flux nets d’acquisition et d’effets de valorisation devenus négatifs. En revanche, l’encours de crédits octroyés par les sociétés financières progresse nettement (+ 10,0 % après + 3,6 %), en raison notamment du dynamisme des crédits aux ménages et aux sociétés non financières.

Augmentation du patrimoine net des administrations publiques

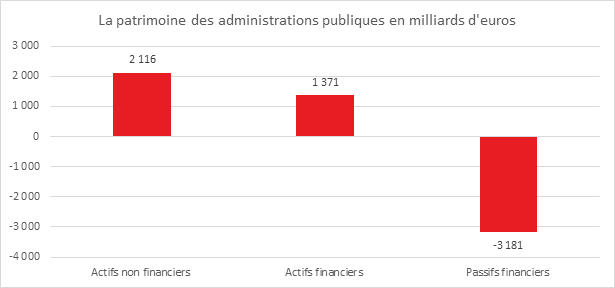

Au total, le patrimoine net des administrations publiques s’accroît de 7,6 %, pour atteindre 303 milliards d’euros, sous l’effet conjoint de l’investissement et des valorisations.

En 2018, le patrimoine financier des administrations publiques a reculé en raison d’une hausse des passifs financiers supérieure à celle des actifs. Il s’élevait à 1371 milliards d’euros composés notamment des participations de l’Etat dans les entreprises publiques. La baisse du patrimoine financier a été plus que compensée par la hausse du patrimoine non financier qui a représenté 2 116 milliards d’euros

Fin 2018, le patrimoine non financier des administrations publiques a atteint 2 116 milliards d’euros. Il a progressé de 3,5 %, après + 3,8 % en 2017. Cette hausse est principalement portée par les actifs non produits : les prix des terrains bâtis continuent d’augmenter. L’investissement public se porte mieux et il augmente de 4,2 %, après + 2,1 % en 2017. Cette accélération est surtout le fait de l’investissement des administrations publiques locales (+ 8,6 %). La formation nette de capital fixe des administrations publiques s’améliore de près de 2 milliards d’euros.

La baisse des taux, une affaire de démographie

La démographie, comme le soulignait Alfred Sauvy, joue un rôle clef dans les équilibres économiques et sociaux. Ces dernières années, l’évolution des taux d’intérêt est liée, en partie, aux politiques monétaires des banques centrales. Mais elle peut également s’expliquer par la baisse des taux de natalité et de mortalité ainsi que par l’allongement de l’espérance de vie.

Selon des travaux menés par le service économique de la Banque de France et les critères retenus, de 45 à 75 % de la baisse des taux seraient la conséquence de la mutation démographique en cours.

Le principal mécanisme déclenché par la transition démographique repose, selon la Banque de France, sur l’accroissement de l’effort d’épargne. Les ménages anticipent un allongement de leur durée de vie et prévoient qu’ils passeront plus de temps à la retraite. Ils opèrent donc un transfert d’une plus grande partie de leurs revenus obtenus pendant leur vie active vers le futur, afin de lisser leur consommation.

L’augmentation de l’épargne amène une baisse des taux qui, de son côté, favorise, l’achat de logements. Considéré comme un bien pouvant tout à la fois servir de garantie pour la retraite et pouvant être transmis, la demande est très forte entrainant une augmentation des prix, obligeant par ricochet à accroître l’effort d’épargne.

Afin de pouvoir acquérir des actifs immobiliers plus onéreux, les jeunes ménages doivent emprunter plus, de sorte que la hausse du prix des logements contribue à l’accroissement du ratio d’endettement des ménages/PIB. Au préalable, ils doivent se constituer des apports personnels les obligeant à renforcer leur poche d’épargne.

La Banque de France a, par ailleurs, établi une corrélation entre le niveau de vieillissement d’un pays et sa situation aux niveau de la balance des paiements courants. Plus un pays a une population âgée, plus il a de chance de dégager des excédents au niveau de sa balance des paiements courants. C’est évidemment le cas pour l’Allemagne et le Japon.

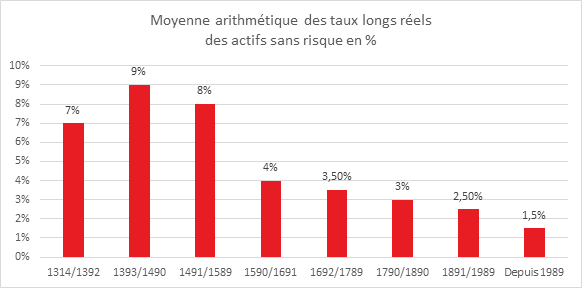

Les travaux de la Banque de France recoupent par ailleurs ceux d’économistes américains. Ainsi, Paul Schmelzing qui a porté son analyse sur l’évolution des taux de rendement réels des titres publics depuis 1311 conclut à la baisse tendancielle des taux en raison de la réduction de la prime de risque qui n’est pas sans lien avec des phénomènes démographiques. L’allongement de l’espérance de vie, l’aversion aux risques et l’érosion des gains de productivité générés notamment par le vieillissement conduiraient à une baisse des taux. Selon ses travaux, les taux réels ont été, en moyenne, depuis 1311, de 4,78 % et, sur les deux cents dernières années, de 2,55 %. Si la tendance de très long terme est baissière, des cycles de hausse et de recul sont constatés à travers les siècles. La phase actuelle de dépression des taux a commencé en 1989 et s’est amplifiée après la crise de 2008. Cette phase de très faibles taux n’est pas unique. Cependant, sa longue durée la différencie des six précédentes.

Le cycle baissier en cours date de plus de trente ans. Pour retrouver une aussi longue période de diminution, il faut remonter aux années 1325/1353. En moyenne, les phases de baisse des taux sont de 26 ans. Ce cycle fait suite à une période également atypique de forts taux. La période 1955/1989 a été marquée par une vive remontée des taux réels. La sortie de la Seconde Guerre mondiale, avec la nécessité d’opérer d’importantes reconstructions et d’accompagner la forte croissance de la population, peuvent expliquer ce mouvement haussier.