C’est déjà hier

Qui a payé la première vague ?

La première vague d’épidémie du mois de mars à mai a donné lieu à des contractions sans précédent du PIB nécessitant une intervention sans précédent des pouvoirs publics. La contraction de création de richesse n’a pas été supportée de manière identique entre les différents acteurs économiques et entre les Etats. En France, à la fin du premier semestre, 55 % du choc a été absorbé par les administrations publiques, contre 41 % pour les entreprises et 4 % pour les ménages. Les entreprises devraient supporter une baisse de leur chiffre d’affaires de près de 60 milliards d’euros s’accompagnant d’une diminution de leur taux de marge de 4,2 points. La perte pour les ménages apparaît, en l’état, relativement faible, autour de 5 milliards d’euros en raison des mesures de soutien pris depuis le début du mois de mars (chômage partiel, revalorisation de certaines prestations). La France est avec l’Allemagne et le Royaume-Uni, le pays où les ménages ont été les plus protégés. En Allemagne, à mi-juin, il n’y avait pas de manque à gagner pour les ménages. Un surplus au niveau des revenus des ménages de 5 milliards d’euros était même constaté. Au Royaume-Uni, la situation était étale. La perte a été, en revanche, trois fois supérieure à celle de la France en Espagne, et six fois en Italie. Dans tous les pays, l’Etat a supporté le coût plus important de la crise. Les entreprises ont moins été mises à contribution au Royaume-Uni, en Italie et en Espagne qu’en France ou en Allemagne. En raison du confinement et des restrictions de circulation, les ménages européens se sont constitué une épargne forcée. À la mi-2020, selon l’OFCE, cette épargne a atteint 90 milliards de livres sterling au Royaume-Uni (soit 12 points de leur revenu disponible brut), 60 milliards d’euros en France et en Allemagne (respectivement 8,6 et 7,6 points du revenu disponible brut. Elle s’élèverait à 40 milliards d’euros en Espagne et en Italie (respectivement 10 et 6,4 points du revenu disponible brut). Pour la deuxième vague, le soutien des administrations publiques demeure important. En revanche, la montée du chômage devrait s’accompagner d’une baisse plus marquée des revenus des ménages. Il n’en demeure pas moins que le taux d’épargne devrait augmenter à nouveau en octobre et novembre. Cet accroissement intervient à une époque où traditionnellement les ménages désépargnent en vue des fêtes de fin d’année.

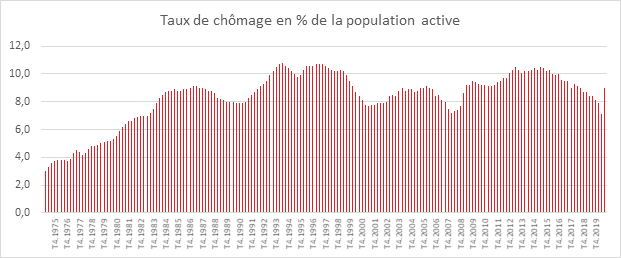

Taux de chômage en France, une hausse sans surprise pour le troisième trimestre

Au troisième trimestre , le nombre de chômeurs au sens du BIT a atteint 2,7 millions de personnes en France (hors Mayotte), en hausse de 628 000 personnes. Sur le trimestre, le taux de chômage progresse de 1,9 point, à 9 % de la population active, après une baisse de 0,7 point le trimestre précédent. Il se situe 0,9 point au-dessus de son niveau d’avant-crise sanitaire au quatrième trimestre 2019. Aux premier et deuxième trimestres, la baisse du chômage au sens du BIT était une illusion d’optique en raison notamment de la mise en place du chômage partiel. De plus, à cause du confinement, un grand nombre de personnes sans emploi, mais souhaitant travailler, n’avaient pas effectué de démarche de recherche active d’emploi. Le troisième trimestre marque un retour à la normale. La hausse du chômage sur le trimestre est d’une ampleur inédite depuis que l’INSEE le mesure (1975). Sa hausse par rapport à fin 2019 ou sur un an (+0,6 point) traduit la forte dégradation du marché du travail.

La hausse du taux de chômage est plus prononcée pour les 25-49 ans (+2,1 points) et les 50 ans et plus (+1,7 point) que chez les jeunes âgés de 15 à 24 ans (+0,9 point). Mais le taux de chômage des jeunes avait déjà augmenté au trimestre précédent, contrairement à celui de leurs aînés. Au total, sur un an, le taux de chômage progresse davantage pour les jeunes (+2,6 points) que pour les autres classes d’âge.

Selon l’INSEE, 1,7 million de personnes souhaitent un emploi sans être considérées au chômage. Elles constituent le halo autour du chômage. Leur nombre revient à un niveau proche de celui d’avant la crise sanitaire, après un pic exceptionnel au deuxième trimestre (chute de 801 000 au troisième trimestre après un bond de 765 000 au deuxième). Le pic du halo au deuxième trimestre, lié au confinement, constitue la principale contrepartie de la baisse du chômage à la même période.

En moyenne au troisième trimestre, le taux d’emploi des 15-64 ans augmente de 0,7 point à 65,1 %, après une forte baisse (-1,6 point) au deuxième trimestre. Le rebond du troisième trimestre ne compense qu’en partie la baisse du trimestre précédent et le taux d’emploi se situe au-dessous de son niveau de fin 2019 avant la crise sanitaire. Sous l’effet du dispositif d’activité partielle pendant le confinement, le sous-emploi a connu un pic exceptionnel au deuxième trimestre, à 20,0 % des personnes en emploi, dont 15,4 % de personnes en situation de chômage technique ou partiel. Au troisième, le sous-emploi revient à 7,2 %.

Après un creux inédit au trimestre précédent (–13,0 %) dû principalement au chômage partiel, le nombre moyen d’heures hebdomadaires travaillées par emploi progresse de 20,7 % au troisième trimestre 2020, à 31,0 heures par semaine (données corrigées des variations saisonnières). Ainsi, le nombre moyen d’heures travaillées par emploi retrouve en grande partie son niveau d’un an plus tôt (31,6 heures par semaine).

Le taux d’emploi en contrat à durée indéterminée (CDI) des 15-64 ans atteint 49,2 % au troisième trimestre 2020. Il est quasi stable (+0,1 point) après une baisse de 0,4 point le trimestre précédent. Il se situe 0,3 point sous son niveau de fin 2019. Le taux d’emploi en contrat à durée déterminée (CDD) ou en intérim se redresse de 0,5 point, après une forte baisse au deuxième trimestre (–1,2 point). À 6,9 %, il se situe 1,2 point au-dessous de son plus haut niveau atteint fin 2017 et 0,7 point sous son niveau de fin 2019.

Le taux d’activité qui mesure la proportion de la population de personnes de 15 à 64 ans sur le marché du travail progresse de 2,2 points sur le trimestre, après une baisse de même ampleur au trimestre précédent. Il s’élève ainsi à 71,6 %. Cette augmentation de l’activité concerne toutes les catégories d’âge et de sexe. Cette progression en moyenne sur le trimestre résulte à la fois de l’augmentation du taux d’emploi et de la bascule du halo autour du chômage (situation d’inactivité) vers le chômage (situation d’activité). Le taux d’activité se situe toutefois au-dessous de son niveau de fin 2019, avant la crise sanitaire : de 0,2 point au-dessous dans l’ensemble, notamment de 0,4 point pour les femmes, surtout celles d’âge intermédiaire (–0,7 point pour les 25-49 ans).

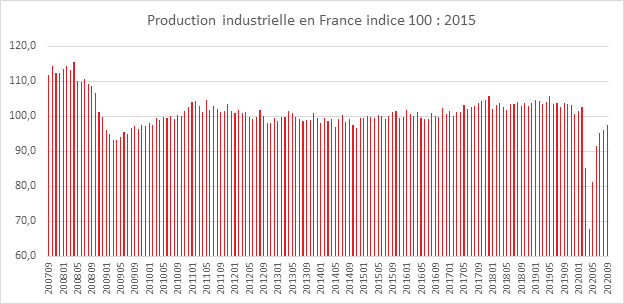

Un retour à la normale loin d’être homogène pour l’industrie française

En septembre , la production augmente de nouveau dans l’industrie manufacturière (+2,2 % après +0,8 %) et dans l’ensemble de l’industrie (+1,4 % après +1,1 %). Par rapport à février (dernier mois avant le début du confinement), la production reste en retrait dans l’industrie manufacturière (−5,5 %), comme dans l’ensemble de l’industrie (−5,1 %). En septembre, l’industrie continuait à revenir progressivement à revenir à son niveau d’avant crise. L’écart avec la situation d’avant crise restait néanmoins assez significatif, 5 points. Sur un an, le déficit de production était de 7,4 % pour l’industrie manufacturière et de 6,9 % pour l’ensemble de l’industrie. Avec les mesures sanitaires restrictives prises à compter du mois d’octobre, la production industrielle devrait à nouveau baisser mais dans une moindre proportion que durant le printemps 2020 lors du premier confinement.

Cercle de l’Épargne – données INSEE

En septembre, la production a continué d’augmenter dans les matériels de transport (+8,8 % après +5,0 %). Elle s’est redressée dans les biens d’équipement (+3,1 % après −4,1 %) et dans la cokéfaction-raffinage (+11,4 % après −6,9 %). Elle est stable dans les industries agro-alimentaires (0,0 % après −2,0 %) et fléchit dans les industries extractives, énergie, eau (−2,8 % après +2,9 %).

En septembre, la production n’a pas retrouvé son niveau de février dans la plupart des branches industrielles. Elle reste en retrait dans les matériels de transport (−12,1 %), la cokéfaction et raffinage (−7,4 %) ainsi que dans la fabrication de biens d’équipement (−6,7 %). Dans la métallurgie et produits métalliques, le déficit de production est de 7,4 %) et de 7,1 %) dans la chimie. En revanche, la pharmacie enregistre un gain de +6,5 %. Dans les industries agro-alimentaires, la production avait moins baissé et était revenue à un niveau proche d’avant le confinement dès les mois de juin-juillet. Sur cette période, la production chute dans la cokéfaction-raffinage (−31,7 %) et les matériels de transport (−21,0 %). Elle diminue nettement dans les biens d’équipement (−6,7 %), les « autres industries » (−5,5 %) et les industries extractives, énergie, eau (−4,2 %). La baisse de la production est plus modérée dans les industries agro-alimentaires (−1,0 %).

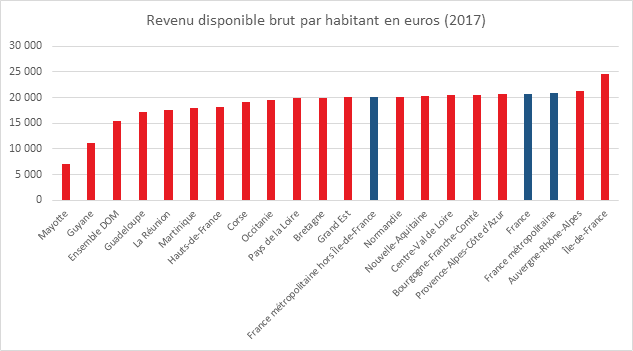

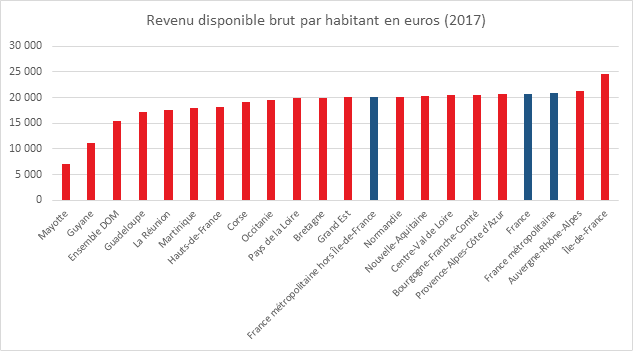

Revenu disponible brut par habitant, près de 21 000 euros par an en France

En 2017, le revenu disponible brut de l’ensemble des ménages (RDB) en France s’est élevé à 1 388 milliards d’euros, dont 1 354 milliards d’euros pour la seule France métropolitaine et 33 milliards d’euros dans les cinq départements d’outre-mer (DOM).

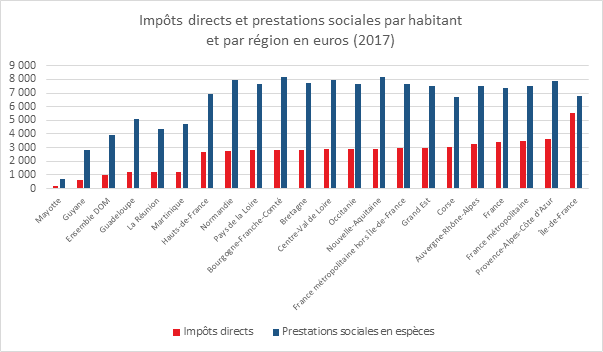

Rapporté à la population, le revenu disponible brut s’établit à 20 800 euros par habitant en 2017. Les ménages d’Île-de-France concentrent 21,6 % du RDB en France alors qu’ils représentent 18,2 % de la population. Leur revenu disponible brut par habitant s’élève à 24 600 euros, soit 18,4 % de plus que la moyenne nationale. Le revenu disponible par habitant est également supérieur à la moyenne nationale en Auvergne-Rhône-Alpes avec 21 300 euros. À l’opposé, hors DOM, il est à son plus bas dans les Hauts-de-France avec 18 100 euros.

Les ménages des DOM disposent de 2,4 % du revenu disponible brut national, bien que représentant 3,2 % de la population. Leur revenu par habitant est ainsi inférieur d’un quart à la moyenne nationale. Il est le plus élevé en Martinique avec 18 100 euros, suivie de La Réunion avec 17 500 euros puis de la Guadeloupe (17 300 euros). La Guyane et Mayotte sont nettement en retrait (11 100 euros et 7 100 euros par habitant).

Cercle de l’Épargne – données INSEE

Les revenus d’activité, principale source de revenus, représentent 1 342 milliards d’euros en 2017, soit 96,8 % du RDB national. Cette part varie de 79,3 % à La Réunion à 115,1 % en Île-de-France. Cette région est celle où les prestations sociales en espèces perçues par les ménages y sont relativement plus faibles en raison de revenus d’activités supérieurs.

Les prestations sociales en espèces, deuxième composante du revenu disponible brut, représentent 35,9 % du revenu disponible en France métropolitaine et 25,3 % dans les DOM. Il s’agit pour l’essentiel de retraites (près de 60 %) puis de prestations chômage, famille et maladie. Quatre régions métropolitaines se distinguent avec une part de prestations sociales supérieure à la moyenne métropolitaine : Nouvelle-Aquitaine, Bourgogne-Franche-Comté, Normandie et Occitanie. Dans ces régions, la part des prestations atteint près de 40 %. En Nouvelle-Aquitaine et en Occitanie, régions où la population est plus âgée que la moyenne nationale, les retraites et pensions constituent environ 65 % des prestations sociales en 2017. À l’inverse, ces prestations sont relativement moins élevées en Île-de-France (27,6 %), en Corse (35,0 %) et en Auvergne-Rhône-Alpes (35,4 %).

En matière de prélèvements, les cotisations sociales et les impôts directs représentent respectivement 34,9 % et 16,3 % du revenu disponible brut des ménages en France. Ces dépenses sont relativement plus élevées en Île-de-France, en raison de revenus d’activité par habitant plus importants.

Cercle de l’Épargne – données INSEE

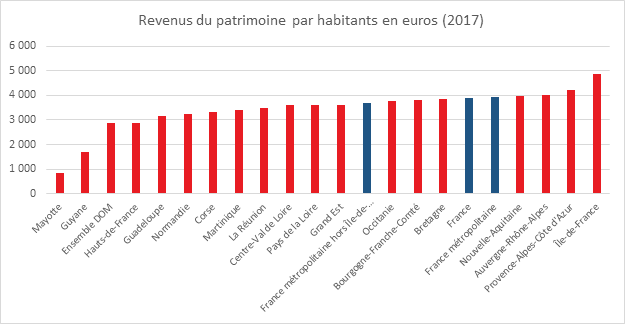

Les revenus du patrimoine : 19 % du revenu disponible brut des ménages

Les revenus du patrimoine, qui se composent de l’excédent brut d’exploitation (EBE) et des revenus de la propriété, contribuent au revenu disponible brut national à hauteur de 18,7 %. Cette part est assez homogène sur le territoire à l’exception de Mayotte où elle est relativement faible (12,1 %). En France métropolitaine, la Provence-Alpes-Côte d’Azur se distingue avec 20,3 % du RDB ; à l’opposé, les Hauts-de-France et la Normandie sont les régions avec les revenus du patrimoine relativement plus faibles (respectivement 15,8 % et 16,1 %).

Cercle de l’Épargne – données INSEE

En Île-de-France, les revenus du patrimoine représentent 4 888 euros en 2017 par habitant. Ce montant est de 859 euros à Mayotte et de 3 227 euros pour la Normandie, la région de France métropolitaine où ce montant est le plus faible. La moyenne nationale est 3 893 euros.

Le revenu disponible brut augmente plus vite dans les DOM entre 2007 et 2017

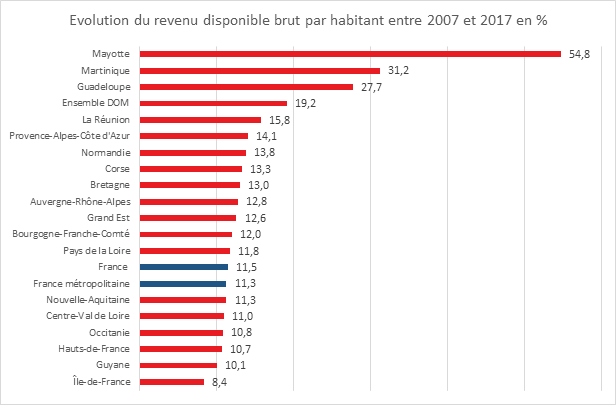

De 2007 à 2017, le revenu brut disponible par habitant (RDBH) passe de 18 600 euros à 20 800 euros en valeur en France, soit une hausse de 11,5 %. Dans le même temps, la hausse des prix a été de 7,9 % ; le RDBH national progresse ainsi finalement de 3,6 % en volume sur dix ans.

Dans les DOM, la progression du RDBH est plus rapide qu’en métropole : + 19,2 % de 2007 à 2017 contre + 11,3 %. La dispersion est forte : de + 10,1 % en Guyane à + 54,8 % à Mayotte qui a rattrapé une partie de son retard depuis l’acquisition du statut de DOM en 2011. Toutefois, le RBDH de Mayotte reste 2,2 fois inférieur à l’ensemble des DOM en 2017, contre 2,8 en 2007. Le RDBH dans les DOM représente 75 % du niveau national en 2017 contre 70 % en 2007.

Entre 2007 et 2017, en métropole, la hausse du RDBH est la plus modérée en Île-de-France (+ 8,4 %). Elle est supérieure ou égale à 13 % en Bretagne, en Corse, en Normandie et en Provence-Alpes-Côte d’Azur.

En métropole, l’évolution du RDBH marque le pas en 2009 et surtout en 2013

Globalement, entre 2007 et 2017, le RDBH augmente chaque année dans la plupart des régions sauf en 2009 et en 2013. En métropole, le RDBH recule ainsi de 0,5 % en 2009 et de 1,0 % en 2013. Les DOM n’ont pas été affectés par ces deux années de baisse.

La baisse du RDBH est plus modérée en 2009 qu’en 2013 grâce notamment à la hausse des prestations sociales en espèces (+ 4,9 % en 2009). De fait, dans un contexte de crise économique et de baisse du PIB (– 2,9 % en volume), celles-ci ont compensé en grande partie la baisse du revenu d’activité (– 1,2 %) et des revenus du patrimoine (– 6,1 %). En revanche, en 2013, les prestations n’ont augmenté que de 2,4 %, cette hausse ne compensant pas le recul du revenu mixte (– 3,4 %) et des revenus du patrimoine (– 4,6 %). De plus, les impôts directs ont baissé en 2009 (– 3,9 %), limitant ainsi le recul du RDBH alors qu’ils ont augmenté en 2013 (+ 4,4 %). En dépit de la baisse du PIB national, le RDBH n’a pas reculé en 2009 dans quatre régions métropolitaines : Bretagne, Corse, Occitanie et Provence-Alpes-Côte d’Azur.

La baisse du RDBH plus marquée en 2013 touche toutes les régions de la métropole : cette baisse est significative en Île-de-France (– 2,1 %), plus modérée en Bourgogne-Franche-Comté, dans les Pays de la Loire et le Grand Est (respectivement, – 0,2 %, – 0,3 % et – 0,4 %).

Par ailleurs, la Corse est la seule région métropolitaine dont le RDBH baisse significativement entre 2012 et 2015 (– 4,4 %) : les revenus d’activité stagnent et les revenus nets de la propriété baissent, tandis que les prestations y augmentent moins vite que dans le reste du pays.

Des revenus largement tirés par les salaires bruts et les prestations sociales dans presque toutes les régions

Entre 2007 et 2017, la progression des revenus d’activité par habitant est plus dynamique que celle du RDBH national : + 14,8 % contre + 11,5 %. En métropole, c’est particulièrement le cas en Corse et Provence-Alpes-Côte d’Azur avec au moins 20 % de hausse des revenus d’activité. Inversement, la hausse est plus modérée en Bourgogne-Franche-Comté, Centre-Val de Loire et Nouvelle-Aquitaine avec 12 % ou moins. Dans les DOM, les revenus d’activité par habitant sont un peu plus dynamiques qu’en métropole avec 18,2 % de hausse. Mais la Guyane se distingue nettement avec une augmentation limitée à 5,3 %.

Cercle de l’Épargne – données INSEE

Au sein des revenus d’activité, le revenu mixte des entrepreneurs individuels décroît sensiblement sur toute la période (– 9,2 % sur l’ensemble du territoire national) et un peu moins fortement dans les DOM (– 6,6 %). Les évolutions sont toutefois contrastées. En France métropolitaine, c’est en Corse et en Île-de-France que ce revenu par habitant est le plus élevé (60 % de plus que la moyenne nationale pour la Corse, 30 % de plus pour l’Île-de-France). Ce sont aussi les deux seules régions à connaître une hausse de ce revenu sur la période.

Les prestations sociales en espèces par habitant augmentent de 26,6 % en métropole et plus encore dans les DOM (34,2 %), notamment à Mayotte (+ 80,4 %). Elles soutiennent les revenus. La hausse en France métropolitaine varie de 18,1 % en Corse à 31,8 % en Bourgogne-Franche-Comté. Enfin, en dix ans, les impôts directs par habitant augmentent de 29,4 % et les cotisations sociales de 21,1 %.

Près de 16 millions de salariés couverts par un accord de branche en France

En France, au 31 décembre 2017, selon le ministère du Travail et de l’Emploi, 495 conventions collectives de branche (hors branches agricoles) couvraient 15,8 millions de salariés sur un total de 19 millions de salariés du secteur privé marchand. Par rapport à 2016, 179 conventions ont été supprimées ou fusionnées avec d’autres dans le cadre de la restructuration des branches pilotée par le ministère chargé du travail. 68 conventions collectives agrégées concernant chacune plus de 50 000 salariés représentent 76 % de l’emploi salarié couverts par une convention collective de branche .

Les branches, témoins des spécificités sectorielles

Les branches professionnelles sont marquées par de fortes différences en matière de composition des salariés justifiant la mise en place de couverture sociale adaptée. Ainsi, certaines branches se caractérisent par une surreprésentation de cadres, d’employés ou d’ouvriers. Par nature, la part de cadres est importante au sein des bureaux d’études techniques (64 %), des banques (58 %) et des télécommunications (56 %). D’autres branches comme celles des gardiens-concierges et employés d’immeubles, des services à la personne ou de la restauration rapide, rassemblent avant tout des employés (plus de 80 % du personnel salarié). Plus des deux tiers des salariés sont des ouvriers dans les entreprises de propreté et de services associés, les activités du déchet, les transports publics urbains de voyageurs et les transports routiers. La part des femmes qui s’établit à 44 % sur l’ensemble des conventions collectives de branche varie très fortement selon les branches. Elle est inférieure à 5 % dans les conventions collectives couvrant les ouvriers du bâtiment et des travaux publics. À l’opposé, quatre branches emploient plus de 90 % de femmes : l’aide, l’accompagnement, les soins et les services à domicile ; les services à la personne ; l’esthétique, la cosmétique, la parfumerie et l’enseignement ; les cabinets médicaux.

Les CDD et l’intérim, un recours très variable en fonction des branches

La proportion de salariés à temps partiel varie de 2 % à 82 % selon les branches, le taux de CDD de 1 % à 19 %. Le temps partiel est très fréquent dans les services à la personne, l’aide, l’accompagnement, les soins et les services à domicile, les entreprises de propreté et de services associés, l’enseignement privé ou la restauration rapide. Le temps partiel est peu présent dans la plupart branches industrielles et dans celles du bâtiment et des travaux publics.

Le recours à l’intérim est important dans les branches des organismes de formation, des boulangeries pâtisseries artisanales, du sport, du commerce d’articles de sports-équipements-loisirs, des prestataires de services du secteur tertiaire.

Des écarts d’âge importants

Des écarts importants existent au niveau de l’âge des salariés, ce qui peut induire des conséquences non négligeables en matière de prévoyance ou de santé. Ainsi, la convention collective des gardiens et des concierges d’immeubles couvre des salariés dont 65 % ont plus de 50 ans, contre 27 % dans l’ensemble des branches. À l’inverse, la part des moins de 30 ans atteint 62 % dans la restauration rapide. Les jeunes actifs sont également surreprésentés dans les branches qui recourent largement à l’apprentissage, comme les boulangeries-pâtisseries artisanales (19 % d’apprentis ; 48 % de jeunes de moins de 30 ans) ; la coiffure (18 % d’apprentis ; 49 % de jeunes), ainsi que l’esthétique, la cosmétique, la parfumerie et l’enseignement (10 % apprentis, et 54 % de moins de 30 ans). Les branches du commerce d’articles de sports-équipements de loisirs et des succursales de vente au détail d’habillement se caractérisent par un pourcentage de jeunes de moins de 30 ans supérieur à 46 %.

Des tailles d’entreprises différentes selon les branches

20 % des 15,8 millions de salariés couverts par une convention collective de branche travaillent dans une entreprise de 1 à 9 salariés (TPE). Des disparités existent cependant entre les branches. Dans sept conventions collectives, la proportion de salariés travaillant dans une TPE est supérieure ou égale à 60 %. C’est notamment le cas chez les gardiens, concierges et employés d’immeubles (92 %), dans la coiffure 85 % et dans la convention « bâtiment ouvriers jusqu’à 10 salariés » (81 %). Au contraire, la quasi-totalité des salariés des conventions collectives du ferroviaire, des banques, des sociétés d’assurance, de l’hospitalisation privée, de l’hospitalisation à but non lucratif, des transports aériens (personnels au sol), travaillent dans une entreprise de 10 salariés ou plus.

Des écarts de rémunération qui traduisent les caractéristiques des différentes branches

Le salaire mensuel net moyen d’un équivalent temps plein (EQTP) est de 2310 euros en 2017 dans l’ensemble des conventions collectives de branche. Dans celles couvrant plus de 50 000 salariés, il s’échelonne de 1 320 euros (services à la personne) à 4 400 euros (métallurgie cadres). Les écarts de salaires entre branches sont dus en grande partie à leur composition en termes de catégories socioprofessionnelles. Une forte présence de cadres tire le salaire moyen de la branche vers le haut : les branches où le salaire est supérieur à 3 000 euros ont au moins 24 % de cadres dans leurs effectifs. Le salaire moyen des cadres s’établit à moins de 2 500 euros dans la coiffure, dans la boulangerie et pâtisserie artisanale, dans la restauration rapide, ainsi que dans le commerce de détail de fruits et légumes et épicerie. Il dépasse 5 000 euros dans les banques, les transports aériens-personnel au sol, les industries chimiques et les industries pharmaceutiques. Au sein des autres catégories socioprofessionnelles, les écarts salariaux sont moins marqués. Parmi les professions intermédiaires, le salaire mensuel net moyen le plus faible revient aux acteurs du lien social et familial (1 690 euros), alors que le plus élevé concerne l’industrie pharmaceutique (3 190 euros, soit un rapport de 1 à 1,89).

Chez les employés, il varie de 1 270 euros dans les services à la personne à 2 360 euros dans l’industrie pharmaceutique, soit un rapport de 1 à 1,86. Sept branches versent un salaire mensuel net moyen pour les ouvriers de plus de 2 000 euros, notamment dans les transports aériens personnel au sol 2 360 euros (contre 1 120 euros dans les transports publics urbains de voyageurs).

Les femmes mieux rémunérées dans les branches où elles y sont minoritaires

En 2017, toutes branches confondues, le salaire net moyen des femmes est inférieur de 19 % à celui des hommes. Dans la quasi-totalité des branches, le salaire des hommes est supérieur à celui des femmes. Il l’est d’au-moins 30 % notamment dans les branches suivantes : l’immobilier, les cabinets médicaux, l’esthétique la cosmétique la parfumerie et l’enseignement, les cabinets d’experts comptables, le sport, ainsi que les banques. Dans quelques rares secteurs, les femmes ont des rémunérations supérieures à celles des hommes : le bâtiment-ouvriers de plus de 10 salariés (+0,1 %), la prévention et sécurité (+7 %) et les activités du déchet (+9 %). Ce sont des secteurs où les femmes sont peu nombreuses. Dans la branche prévention et sécurité, 93 % des salariés sont des employés ; dans cette catégorie, les femmes gagnent en moyenne 4 % de plus que les hommes. Chez les cadres, l’écart salarial est toujours en faveur des hommes, sauf dans la restauration rapide. Il varie nettement suivant les branches, se situant autour de 5 % dans la pharmacie d’officine et le ferroviaire mais dépassant 30 % dans les transports aériens-personnels au sol, dans l’esthétique, la cosmétique, la parfumerie et l’enseignement, ainsi que dans les banques.

Inflation, nulle en octobre en France

En octobre, selon l’INSEE, l’indice des prix à la consommation (IPC) est stable sur un mois, après –0,5 % en septembre. L’arrivée de la deuxième vague de covid-19 n’est guère favorable à la hausse des prix, la demande ayant tendance à diminuer. Corrigés des variations saisonnières, les prix à la consommation sont stables en octobre, après – 0,2 % en septembre. Sur un an, l’inflation est nulle pour le deuxième mois consécutif. L’indice des prix à la consommation harmonisée (IPCH) est stable sur un mois, après – 0,6 % le mois précédent ; sur un an, il augmente de 0,1 % après avoir été stable en septembre.

Sur un mois, les prix de l’alimentation ont progressé de +0,2 %, contre –0,5 % le mois précédent. Ceux de l’énergie ont également augmenté +0,2 %. Les prix des services baissent moins que le mois précédent (–0,3 % après –1,5 %). Les prix des produits manufacturés ralentissent après un sursaut le mois dernier (+0,4 % après +1,6 %).

L’inflation sous-jacente (hors variation des prix des produits réglementés, de l’énergie, des matières premières et produits alimentaires) s’élève au mois d’octobre à 0,3 % sur un an, contre 0,5 % en septembre.