C’est déjà hier

Net rebond de la consommation de biens en France

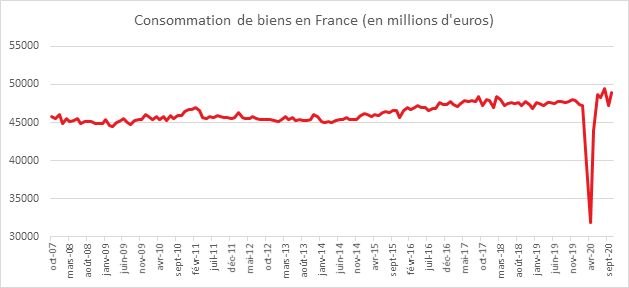

En octobre, les dépenses de consommation des ménages en biens ont augmenté de 3,7 % après un recul de 4,4 % en septembre. Elles sont ainsi supérieures à leur niveau d’avant crise et de 2,7 % à celui d’octobre 2019. Cette hausse est portée par une nette augmentation de la consommation alimentaire (+7,1 %), ainsi que des dépenses en énergie (+6,4 %). Les achats de biens fabriqués sont quasi stables (–0,1 %). Le couvre-feu a conduit les ménages à acheter plus de produits alimentaires. La consommation a rapidement retrouvé son rythme de croisière après le premier confinement. Une baisse interviendra sans nul doute en novembre mais d’une ampleur plus faible qu’en avril. Une baisse de 15 % est attendue.

Cercle de l’Epargne – données INSEE

La consommation d’énergie a été également en nette progression (+6,4 % après -0,1 %). Les dépenses en gaz et électricité augmentent vivement (+10,4 % après –0,3 % en septembre) en raison de températures relativement fraîches pour un mois d’octobre. De même, la consommation de produits raffinés progresse (+1,6 % après +0,1 %) du fait notamment de la consommation de fioul.

En octobre, la consommation de biens fabriqués stagne (–0,1 % après –5,7 % en septembre). La hausse des achats de biens durables (+0,7 %) et d’autres biens fabriqués (+0,9 %) est compensée par le repli des dépenses en habillement-textile (–3,9 %). Une légère augmentation est constatée pour les achats de matériel de transport (+0,6 %). Les ventes de voitures repartent à la hausse, après deux mois de forte baisse. Les achats d’équipement du logement augmentent à nouveau (+0,6 % après –5,0 % en septembre), du fait d’un rebond marqué des achats d’appareils ménagers.

Un déficit d’activité encore important pour l’industrie malgré une hausse en septembre

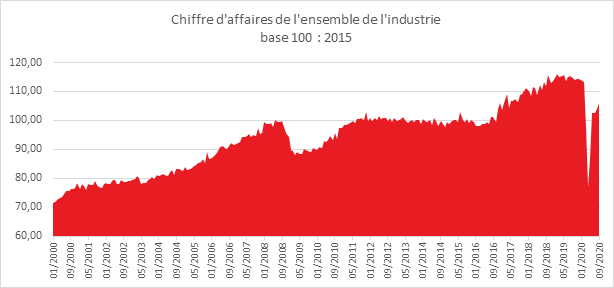

Au mois de septembre, le chiffre d’affaires de l’industrie manufacturière a enregistré une hausse de 2 % après +1,5 % en août. Pour l’ensemble de l’industrie, la hausse a été de 1,8 % après +1,4 %.

Malgré ces hausses, l’industrie est loin d’avoir retrouvé son niveau d’avant crise. Par rapport à février, le chiffre d’affaires est en recul dans pratiquement tous les secteurs. Il reste en fort retrait dans les matériels de transport (–22,8 %), et particulièrement dans les autres matériels de transport (–38,1 %). Pour la métallurgie, le chiffre d’affaires est en retrait de 9,7 % et pour la chimie de 5,3 %. Le chiffre d’affaires est en forte baisse dans la cokéfaction et raffinage (–37,9 %). En revanche, il est proche de son niveau de février dans les biens d’équipement (–2,3 %) et dans les industries agro-alimentaires (–0,7 %). Par rapport à février, le chiffre d’affaires ne progresse que dans les industries extractives, énergie, eau, gestion des déchets et dépollution (+1,3 %).

Le chiffre d’affaires du troisième trimestre 2020 est en nette baisse par rapport à celui du troisième trimestre 2019, dans l’industrie manufacturière (–10,9 %) comme dans l’ensemble de l’industrie (–9,4 %). La baisse est marquée dans les matériels de transport (–29,0 %), les « autres industries » (–6,0 %), la cokéfaction et raffinage (–39,9 %) et les biens d’équipement (–6,8 %). Le repli est plus modéré dans les industries extractives, énergie, eau, gestion des déchets et dépollution (–2,7 %). Enfin, le chiffre d’affaires est quasi stable sur un an dans les industries agro-alimentaires (–0,1 %).

Sur un an, le chiffre d’affaires ne progresse que dans la pharmacie (+6,3 %) et dans les industries extractives (+4,5 %).

Cercle de l’Epargne – données INSEE

Une petite hausse des prix en novembre

Après avoir été stables le mois précédent, les prix à la consommation augmenteraient de 0,2 % en novembre sur un an, Selon l’INSEE,

Cette hausse de l’inflation résulterait d’une accélération des prix des services et de ceux de l’alimentation. Les prix de l’énergie reculeraient au même rythme que le mois dernier. Les prix du tabac ralentiraient et ceux des produits manufacturés baisseraient davantage.

Sur un mois, les prix à la consommation augmenteraient de 0,2 %, après avoir été stables le mois précédent. Les prix des services rebondiraient après une baisse en octobre et ceux de l’alimentation progresseraient à un rythme plus soutenu que le mois dernier. Les prix du tabac croîtraient nettement et ceux de l’énergie augmenteraient légèrement plus qu’en octobre. Les prix des produits manufacturés se replieraient en novembre.

Sur un an, l’indice des prix à la consommation harmonisé progresserait de 0,2 %, après 0,1 % en octobre. Sur un mois, il augmenterait de 0,2 %, après avoir été stable le mois précédent.

Un confinement moralement plus dur pour les ménages ?

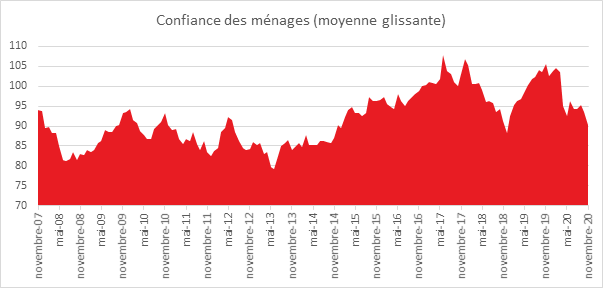

En novembre, la confiance des ménages dans la situation économique est en nette baisse. Moins strict que le premier, le deuxième confinement apparaît cependant plus inquiétant sur le plan économique. Le premier avait tétanisé les Français mais ces derniers estimaient qu’il s’agissait d’une expérience unique. Avec le temps, ils intègrent les conséquences économiques de la pandémie. Le reconfinement traduit son installation dans la durée. Les annonces des plans de licenciements, les difficultés croissantes des commerces pèsent sur le moral des ménages. L’indicateur qui la synthétise perd ainsi quatre points par rapport à octobre et se retrouve en-dessous de son niveau du mois d’avril. À 90, il atteint ainsi son plus bas niveau depuis décembre 2018.

Cercle de l’Epargne – données INSEE

Une inquiétude croissante pour les revenus à venir

En novembre, les ménages sont beaucoup moins optimistes sur leur situation financière future. Le solde de l’indicateur correspondant perd cinq points et est en-dessous de sa moyenne de longue période. En revanche, le solde d’opinion des ménages relatif à leur situation financière passée reste stable, au-dessus de sa moyenne, ce qui est en phase avec le fait que les revenus des ménages ont été globalement maintenus depuis le mois de mars. La baisse serait de l’ordre de 5 %, soit bien moins que le recul du PIB.

Une renonciation marquée pour la consommation

De manière assez logique, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse fortement. Le solde correspondant perd huit points et demeure inférieur à sa moyenne de longue période. Il atteint son plus bas niveau depuis mai dernier.

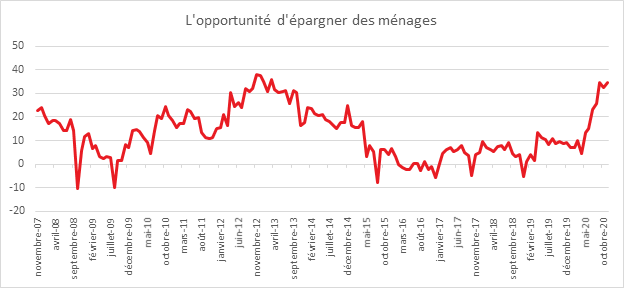

L’épargne comme planche de salut

A contrario, la part des ménages estimant qu’il est opportun d’épargner augmente à nouveau. Le solde correspondant gagne trois points et demeure bien au-dessus de sa moyenne. Néanmoins, le solde d’opinion des ménages sur leur capacité d’épargne actuelle baisse de trois points. Il se maintient malgré tout nettement au-dessus de sa moyenne. Le solde d’opinion des ménages sur leur capacité d’épargne future est stable et se reste bien au-dessus de sa moyenne de longue période.

Forte inquiétude sur le pouvoir d’achat

En novembre, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois diminue de nouveau. Le solde correspondant perd neuf points et demeure très en dessous de sa moyenne de longue période. Les ménages s’attendent à une augmentation des licenciements et à des impôts

.

Cercle de l’Epargne – données INSEE

La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois baisse également. Le solde correspondant perd trois points et reste largement en dessous de sa moyenne de longue période.

Sans surprise, les craintes des ménages concernant l’évolution du chômage se dégrade L’indicateur correspondant atteint son plus haut niveau depuis juin 2013, et demeure très au-dessus de sa moyenne de longue période.

En novembre, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont nettement plus nombreux que le mois précédent. À l’inverse, la part des ménages estimant que les prix ont augmenté au cours des douze derniers mois continue de baisser.

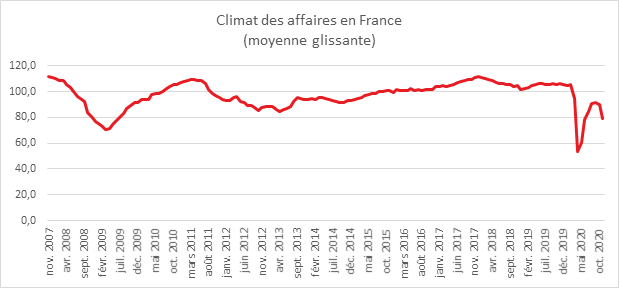

Rechute sans surprise du moral des chefs d’entreprise

Selon les chefs d’entreprise par l’INSEE, au mois de novembre, les perspectives générales d’activité s’assombrissent fortement par rapport au mois dernier. Cette dégradation du climat des affaires s’explique évidemment par la décision des pouvoirs publics de reconfiner le pays. L’indicateur synthétique du climat des affaires en France baisse de 11 points et retrouve son niveau de juin (79), sans toutefois rejoindre le point bas atteint en avril (54).

Pour ce qui est des perspectives personnelles d’activité, la baisse des soldes d’opinion est particulièrement marquée dans les sous-secteurs les plus affectés par le confinement (hébergement-restauration, commerce de détail spécialisé, commerce et réparation automobiles). Pour le commerce de détail généraliste, le solde d’opinion sur les ventes prévues progresse, porté par celles des produits alimentaires. Dans l’industrie et le bâtiment, les perspectives personnelles d’activité sont en retrait.

Selon l’INSEE, le climat de l’emploi se dégrade assez nettement. À 83, il perd 6 points par rapport à octobre et se situe très en deçà de son niveau d’avant-crise (au-dessus de 105). Cette dégradation est de nouveau principalement due à la baisse des soldes d’opinion sur les effectifs prévus dans le secteur tertiaire (en particulier le commerce de détail et les services hors intérim). Les perspectives d’emploi s’érodent légèrement dans l’industrie, mais elles se maintiennent voire progressent dans le bâtiment.

Source : Cercle de l’Epargne – INSEE

De la fécondité, des revenus et des diplômes

Selon une étude de l’INSEE publiée le 25 novembre 2020, la fécondité varie en fonction du niveau de vie mais pas de manière linéaire. Elle est la plus élevée à la fois pour les femmes aux niveaux de vie les plus faibles et les plus élevés. L’âge d’arrivée du premier enfant est différent selon les catégories sociales et le niveau de formation.

Dans les conditions de fécondité des années 2012 à 2017, les 10 % de femmes les plus modestes donneraient naissance en moyenne à 2,0 enfants par femme au cours de leur vie et les 10 % les plus aisées en auraient 1,9. À l’inverse, la fécondité est la plus basse pour les femmes ayant des revenus intermédiaires (1,5 ). La fécondité baisse ainsi très fortement selon le niveau de vie jusqu’à 1 400 euros par mois. Puis elle se stabilise avant d’augmenter fortement jusqu’à 1 900 euros par mois et plus modérément au-delà. Les 20 % de femmes les plus modestes n’ayant pas le baccalauréat ont en moyenne 2,0 enfants, de même que les 20 % de femmes les plus aisées ayant un diplôme supérieur au bac. À l’inverse, la fécondité est la plus faible (1,2 enfant) pour les femmes ayant au moins le baccalauréat et un faible niveau de vie.

Plus le niveau de vie est élevé, plus les femmes ont leurs enfants tard, en raison d’études supérieures plus longues et d’une insertion professionnelle qui s’effectue au-delà de 25 ans. Dans les conditions de fécondité des années 2012-2017, les 10 % de femmes les plus aisées ont leur premier enfant en moyenne à 30,9 ans, soit 3,4 ans plus tard que les 10 % les plus modestes. Parmi les 10 % les plus aisées, 29 % ont leur premier enfant à 33 ans ou plus, contre 20 % parmi les 10 % les plus modestes. Il est donc logique que les âges moyens à l’accouchement diffèrent sensiblement selon le niveau de diplôme. Une convergence est néanmoins constatée quand le niveau de vie s’élève. Qu’elles soient titulaires d’un diplôme de l’enseignement supérieur ou pas, les femmes dont le niveau de vie se situe autour de 3 000 euros par mois accouchent au même âge, 31,5 ans en moyenne (tous rangs de naissance confondus), ce qui laisse à penser que les conditions de vie l’emportent sur le diplôme.

Quel que soit le niveau de revenus, les femmes ont un nombre moyen d’enfants très proche (près de 2). Pour les plus modestes, le nombre moyen d’enfants est tiré vers le haut par une part importante de familles nombreuses. Parmi les femmes les plus aisées, dans les conditions de fécondité des années 2012 à 2017, peu n’ont pas d’enfant au cours de leur vie. En revanche, au sein des familles à revenus intermédiaires, le nombre de femmes sans enfant est plus important, plus d’une sur quatre n’ont finalement pas d’enfant et seules 17 % ont une descendance nombreuse.

Pour les femmes aisées, le modèle de famille à deux enfants domine. Les 10 % des femmes les plus aisées sont aussi celles qui ont les plus souvent trois enfants. Si elles avaient durant toute leur vie la fécondité des années 2012 à 2017 par âge et rang de naissance, 52 % des femmes situées au-delà du dernier décile de niveau de vie auraient exactement deux enfants au cours de leur vie, 20 % en auraient trois, 17 % un seul et 8 % aucun. En avoir 4 ou plus est rare (3 %). Parmi les plus modestes, la famille à deux enfants n’est pas majoritaire (26 %). Elles ont en revanche beaucoup plus souvent une descendance nombreuse, 34 % des femmes auraient trois enfants ou plus. Pour elles, avoir exactement trois enfants est quasiment aussi fréquent que pour les plus aisées (19 %) mais, contrairement à ces dernières, en avoir quatre ou plus n’est pas rare (15 %). Les familles nombreuses, avec trois enfants ou plus, sont par ailleurs majoritaires parmi les mères nées à l’étranger, sauf parmi les 20 % les plus aisées.

L’infécondité, c’est-à-dire le fait de ne pas avoir d’enfant, varie en fonction du niveau de vie. Elle est élevée pour les femmes nées en France dont le niveau de vie est inférieur à la médiane. Selon les conditions de fécondité des années 2012-2017, près de 30 % des femmes nées en France et situées en deçà du niveau de vie médian n’auraient pas d’enfant. Pour celles nées à l’étranger et quel que soit leur niveau de revenus, ce taux est de 10 %.