Le Coin de la Conjoncture entreprises françaises – taux d’intérêt

Y aura-t-il demain encore des entreprises françaises ?

Avec la crise sanitaire, le souverainisme économique est une idée en vogue. La dépendance de la France vis-à-vis de l’étranger dans un certain nombre de domaines (médicaments, masques, batteries) a été soulignée. Le rejet par le gouvernement français du rachat de Carrefour par l’entreprise canadienne Couche-Tard traduit l’acuité de cette question qui n’est pas sans lien également avec l’échec de la reprise des Chantiers de l’Atlantique par l’entreprise italienne Fincantieri, en relation avec des investisseurs chinois. Au-delà de ces décisions, la France aura-t-elle la possibilité de récuser les repreneurs étrangers ? Compte tenu de l’état de l’économie, l’arrivée de capitaux extérieurs apparaît inévitable pour trois raisons : les besoins de fonds propres des entreprises françaises, la faiblesse de l’épargne « actions », et le déficit des paiements courants français. Ces rachats risquent d’être difficiles à gérer du fait de l’hostilité de l’opinion publique.

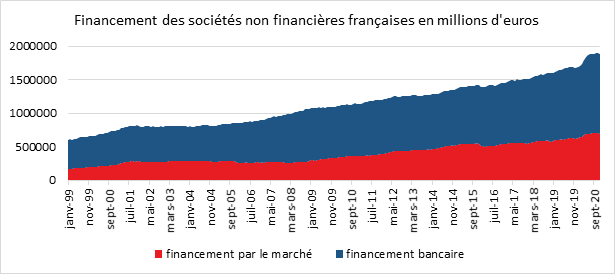

Les entreprises françaises manquent structurellement de fonds propres. Elles se financent de longue date en recourant aux crédits bancaires à la différence des entreprises anglo-saxonnes qui privilégient le financement par le marché. En période de faible inflation, l’endettement réduit les marges de manœuvre des entreprises même si la baisse des taux a réduit les charges de remboursement. Le financement par le marché apparaît plus efficient sur le long terme, en particulier en ce qui concerne l’engagement de dépenses de recherche ou d’investissement. Les apporteurs de capitaux sont plus sourcilleux sur les résultats des entreprises qui sont à l’origine de leurs rémunérations. L’endettement freine le développement des entreprises dans les périodes de faible croissance ou de récession. Les remboursements sont insensibles aux évolutions du chiffre d’affaires. La crise sanitaire conduit à une nouvelle progression de la dette des entreprises françaises, deux cents milliards d’euros supplémentaires depuis le mois de mars 2020.

Cercle de l’Épargne – données Banque de France

Les secteurs les plus touchés par la crise – l’hôtellerie-restauration, le transport aérien, la distribution, la culture, l’événementiel – auront des besoins de capitaux pour renouer avec la croissance. Ce besoin vaut également pour les secteurs en première ligne pour la transition énergétique, l’automobile, les transports, etc.

Par tradition et pour des raisons réglementaires, le placement « actions » n’est pas prisé en France. L’encours d’actions cotées détenu par les ménages et les investisseurs institutionnels s’élevait en 2020 à 25 % du PIB, contre 75 % aux Pays-Bas et 220 % aux États-Unis. La possession d’actions est en baisse depuis la crise de 2008. Le durcissement des règles prudentielles (Solvency II) du secteur de l’assurance explique en partie ce recul. L’absence de fonds de pension en France joue également en défaveur de la possession d’actions. Si, le poids des actions cotées est aussi faible en Allemagne qu’en France, les entreprises peuvent en revanche compter sur l’appui de banques locales et sur un capitalisme familial très dynamique.

Les émissions d’actions sont faibles en France, autour de 1 % du PIB par an. Pour augmenter leurs fonds propres, les entreprises sont contraintes de faire appel à des investisseurs étrangers. En moyenne, la moitié du capital des entreprises du CAC 40 appartient à des non-résidents qui exigent, en règle générale, le versement de dividendes plus importants que les investisseurs résidents. Cette majoration peut être assimilée à une prime de risque liée à l’éloignement.

Les rachats des entreprises par des non-résidents sont incontournables en raison de l’existence d’un déficit de la balance des paiements courants qui s’élève à -1 % du PIB par an en moyenne depuis une dizaine d’années. Ce déficit est la conséquence du déficit chronique de la balance commercial des biens de la France depuis 2003. Les services peinent à compenser de plus en plus ce déficit. La chute des activités touristiques, en 2020 et des exportations d’avions ont accru le déficit des paiements courants de la France. Le déficit courant de l’Hexagone a ainsi triplé l’an dernier, pour atteindre 53 milliards d’euros, soit 2,3 % du PIB, un niveau jamais atteint depuis 1951. Un déficit courant suppose, pour être soldé, une entrée de capitaux ou la sortie de réserves de changes. Étant donné que la reprise du secteur touristique et celle de l’industrie aéronautique seront lentes, la balance des paiements courants risque de rester déficitaire durant plusieurs années. La France est déjà un des pays européens qui fait le plus appel aux épargnants étrangers pour financer ses déficits publics et extérieurs. La France sera contrainte d’accepter le rachat de ses entreprises par le reste du Monde comme cela avait été constaté après la Seconde Guerre mondiale. Cette question du rachat des entreprises par des investisseurs étrangers est une situation que connaît l’Italie qui est également en proie à des problèmes de financement. Les entreprises françaises sont présentes en nombre dans la péninsule italienne en particulier dans le secteur financier.

Le gouvernement français devra, pour les investisseurs n’appartenant pas à l’Union européenne, préciser les conditions d’acquisition des entreprises en fixant une liste claire de secteurs dits stratégiques (armement, espace, intelligence artificielle, etc.). Les questions des synergies industrielles et de l’emploi se poseront immanquablement.

Les taux d’intérêt peuvent-ils réellement remonter ?

Depuis le mois de décembre, les taux d’intérêt des obligations d’État des grands pays avancés sont orientés à la hausse tout en restant à des niveaux historiquement bas. Le 25 février, pour la première fois depuis le 1er juin dernier, le taux de l’OAT à dix ans est repassé en territoire positif.

Le niveau des taux est conditionné par les politiques monétaires expansionnistes, l’excès mondial d’épargne et l’évolution présumée de l’inflation. Une remontée des taux réels suppose que les deux premières causes disparaissent. Depuis le début du XXIe siècle, les taux d’intérêts baissent. La crise de 2008 et celle de 2020 ont accéléré cette tendance de fond au point que, l’année dernière, les taux d’intérêt à 10 ans sur les emprunts d’État au sein de la zone euro sont devenus négatifs. La baisse des taux s’est imposée au sein des pays avancés au nom de la lutte contre la déflation. Dans les faits, cet outil permet de garantir la solvabilité des États amenés à s’endetter, soit pour sauver le secteur financier comme en 2008, soit pour préserver le niveau de vie des citoyens comme en 2020. En vingt ans, la dette publique a été multipliée par deux au sein de l’OCDE pour atteindre près de 130 % du PIB aux États-Unis et 100 % dans la zone euro.

La baisse des taux d’intérêt a également conduit les entreprises à s’endetter. Ce phénomène concerne essentiellement celles de la zone euro. Leurs dettes représentaient 120 % du PIB à la fin de l’année 2020, contre 80 % en 2002. Aux États-Unis, pays qui privilégie le financement par le marché, le taux d’endettement des entreprises y est plus faible, soit 55 % fin 2020 (45 % en 2002). Le recours aux prêts garantis par l’État a accru de manière rapide et forte l’endettement des entreprises. Les faibles taux d’intérêt sont nécessaires afin d’éviter une détérioration des résultats des entreprises au moment où elles sont confrontées à une baisse d’activités.

Depuis quelques semaines, les marchés financiers anticipent une faible remontée des taux d’intérêt en grande partie explicable par une légère accélération de l’inflation. Aux États-Unis et en Europe, la mise en place des plans de relance fait craindre des goulots d’étranglement et une forte demande en énergie ainsi qu’en matières premières. Sur ces deux marchés, les prix augmentent déjà rapidement. D’ici la fin du premier trimestre, les experts financiers s’attendent à un taux d’intérêt à 1,4 % pour les obligations d’État américaines à 10 ans et à -0,2 % pour celles de l’Allemagne (contre respectivement 0,9 et -0,5 % au 31 décembre 2020). Peu nombreux sont les observateurs qui estiment qu’une hausse plus importante des taux puisse se produire dans les prochains mois.

Le maintien des taux bas est aujourd’hui lié aux politiques monétaires expansives des banques centrales. Le taux de dépôt de la Banque Centrale Européenne (BCE) est de -0,5 % et les taux directeurs de la Banque centrale américaine se situent entre 0 et 0,25 %. Une remontée des taux n’est pas prévue. La Présidente de la BCE ne s’est pas interdit de baisser encore le taux de dépôt. L’écrasement de la courbe des taux est imputable aux rachats par les banques centrales des obligations d’État acquises par les investisseurs institutionnels. Les programmes d’achat devraient se poursuivre sur l’ensemble de l’année 2021. Ils ont abouti à porter la base monétaire de la zone euro à 5 000 milliards d’euros fin 2020 (contre 1000 Mds en 2007) et celle des États-Unis à plus 7 500 milliards de dollars (contre 2000 Mds en 2007).

Le fort taux d’épargne mondial ne favorise pas une remontée des taux. La demande de dettes sans risque reste forte, l’aversion aux risques étant élevée. Le taux d’épargne privée à l’échelle mondiale est passé de 25 à 30 % de 2002 à 2012 pour atteindre plus de 36% en 2021. Cette hausse tendancielle de l’épargne se nourrit de l’élévation du niveau de vie au sein des pays émergents. Par ailleurs, les ménages augmentent leur épargne de précaution face à la multiplication des risques (santé, emploi, retraite, dépendance). Une population vieillissante était censée s’accompagner d’une baisse de l’épargne ; or, ces trente dernières années, le Japon a prouvé l’inverse. Les retraités nippons maintiennent voire augmentent leur effort d’épargne. En France, ils sont épargnants nets jusqu’à 75 ans. Un niveau élevé de protection sociale n’induit pas une baisse de l’épargne, bien au contraire, comme en témoigne l’exemple français.

Une remontée des taux pourrait intervenir en cas de reprise de l’inflation. Maintes fois annoncé, son retour reste incertain. Plusieurs facteurs ont joué contre l’inflation ces dernières années. La mondialisation a provoqué une forte concurrence en particulier dans le secteur industriel donnant lieu à des baisses de prix. La tertiarisation des économies occidentales a modifié les rapports de force entre employeurs et salariés. La digitalisation a entraîné l’émergence d’un nouveau canal de distribution avec l’e-commerce. Elle facilite le rapprochement de l’offre et de la demande. Elle est donc peu propice à l’augmentation des prix. La digitalisation a un effet de polarisation au niveau de l’emploi. Des emplois de classes moyennes sont remplacés par des emplois haut de gamme mais surtout par des emplois à faible rémunération, ce qui une fois de plus joue contre la hausse des prix. La crise sanitaire accentue ces tendances avec la consécration du e-commerce et le développement du sous-emploi. Néanmoins, plusieurs facteurs pourraient jouer en faveur d’une hausse des prix dans les prochains mois. L’accumulation des plans de relance peut provoquer une surchauffe de l’économie avec des goulets d’étranglement. Des ruptures d’approvisionnement peuvent intervenir comme cela est le cas pour les microprocesseurs en ce début d’année 2021. Les prix des matières premières et de l’énergie sont également orientés à la hausse. La faiblesse des investissements depuis quelques années pourrait favoriser la hausse des cours. Au sein de nombreux pays, les revendications salariales commencent à se multiplier. Par ailleurs, même si cela n’a pas été le cas au Japon, le vieillissement de la population est logiquement inflationniste. Le nombre d’actifs diminue au profit de celui des inactifs grands consommateurs des services à la personne, un secteur logiquement propice à l’inflation. La transition énergétique comme le souhait de relocalisation des activités devraient également conduire à une augmentation des prix au sein des pays occidentaux.

Le 25 février dernier, Christine Lagarde, la Présidente de la Banque centrale européenne (BCE), a signifié qu’elle combattra toute augmentation importante des taux réels qui pourrait compromettre la reprise économique de l’Union européenne. La BCE veillera « à ce qu’il n’y ait pas de durcissement injustifié des conditions de financement. Une augmentation trop brutale des taux d’intérêt réels – ou ajusté de l’inflation – en raison de l’amélioration des perspectives de croissance mondiale pourrait compromettre la reprise économique. C’est pourquoi nous suivons de près l’évolution des marchés financiers ». L’augmentation des taux d’intérêt risque d’être assez rapidement entravée par la politique monétaire de la BCE. Une inflexion de ces politiques monétaires expansionnistes pourrait néanmoins intervenir en cas de poursuite de gonflement des bulles spéculatives concernant les prix des actifs. Pour le moment, la crise sanitaire n’a pas provoqué, de reflux de ces prix. Les indices boursiers ont été multiplié par plus de deux aux États-Unis depuis 2010. Sur la même période, le prix des maisons a doublé aux États-Unis et a augmenté de 80 % au sein de la zone euro.

La non-résorption des déficits publics serait susceptible de favoriser la hausse des taux. Après avoir atteint plus de 15 % du PIB aux États-Unis et plus de 8% au sein de la zone euro en 2002, le retour à l’équilibre sera long. En 2021, ils devraient avoisiner respectivement 10 et 7 %. Les pouvoirs publics semblent ne plus privilégier l’orthodoxie budgétaire. La transition énergétique et les tensions sociales les incitent à accroître les dépenses publiques. Cette propension à la dépense ne peut qu’inquiéter les investisseurs qui exigeront des primes de risque croissantes. Par ailleurs, les épargnants pourraient être tentés de rechercher plus que dans le passé des placements plus rémunérateurs que les obligations. En France, pour la première fois en vingt ans, une crise n’a pas provoqué une fuite des petits actionnaires. Bien au contraire, plus de 400 000 nouveaux actionnaires ont été comptabilisés par l’Autorité des Marchés Financiers. Le nombre de PEA a refranchi la barre des cinq millions en 2020. Ce phénomène est constaté à l’échelle mondiale. Cela pourrait à terme conduire à une hausse des taux, les obligations étant moins prisées que dans le passé.