C’est déjà hier – production industrielle – inflation – commerce entre particuliers – salaires

Une augmentation à petite vitesse des salaires

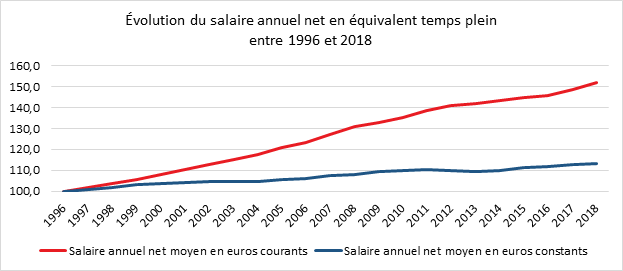

Entre 1996 et 2018, selon l’INSEE, le salaire annuel net moyen en équivalent temps plein (EQTP) des salariés du secteur privé, apprentis et stagiaires inclus, a augmenté de 13,1 % en euros constants, soit de 0,6 % en moyenne par an. Il s’élevait à 27 980 euros en 2018. Le pouvoir d’achat des salariés à temps complet a progressé de 2,0 % en moyenne par an depuis 1951. De 1950 jusqu’en 1978, la hausse a été de +4,3 % en moyenne par an. De 1978 à 2018, elle n’a plus été que de 0,5 %.

Depuis 1996, 55 % de la hausse du salaire moyen est imputable à un effet de structure lié à une montée en qualification des emplois proposés, le solde s’expliquant par la revalorisation des rémunérations. Un nombre croissant de Français bénéficie d’un niveau de cadres, ce qui entraîne une augmentation des salaires. En effet, les cadres représentent 21 % des salariés dans le secteur privé en 2018, contre 13 % vingt ans auparavant, tandis que la part des ouvriers s’est réduite de 38 % à 30 %. La répartition des emplois par secteur d’activité, avec le déclin de l’industrie (16 % des salariés en 2018 contre 29 % en 1996) et l’essor des services (58 % contre 46 %), modifie aussi la structure des emplois dans le sens inverse, les services hors secteur financier offrant, en moyenne, des rémunérations inférieures à celles de l’industrie.

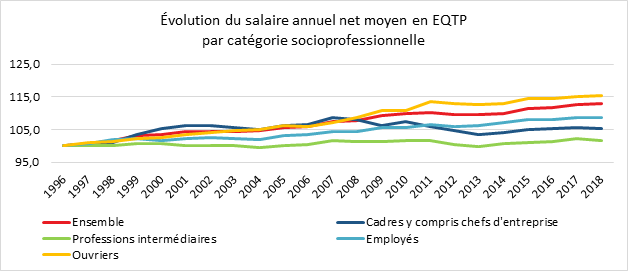

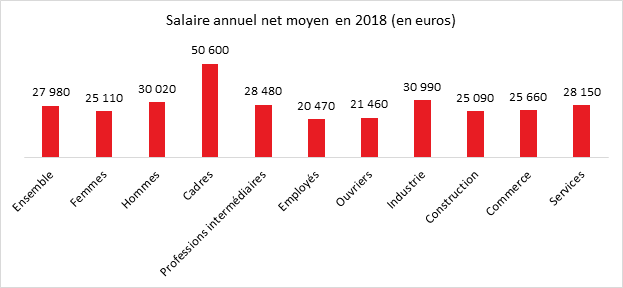

Entre 1996 et 2018, le salaire médian (D5), qui partage les salariés en deux groupes d’effectifs égaux, a augmenté de 10,7 % en euros constants, soit de 0,5 % en moyenne par an. Pour le premier décile (D1), niveau de salaire au-dessous duquel se situent les 10 % de salariés les moins rémunérés, la croissance est un peu plus forte : +15,3 % sur la période, soit de +0,6 % en moyenne par an. De même, à l’opposé de l’échelle salariale, le neuvième décile (D9), niveau au-dessus duquel se situent les 10 % de salariés les mieux rémunérés, a davantage augmenté que la médiane : +13,7 % sur la période, soit de +0,6 % en moyenne par an. Le rapport interdécile D9/D1, qui mesure la dispersion des salaires, s’établit à 2,98 en 2018, un niveau légèrement inférieur à celui de 1996 (- 0,05 point). Il s’était toutefois replié davantage entre 1996 et 2009 (-0,16 point), avant d’augmenter de nouveau depuis. Cette baisse résulte principalement de la réduction des disparités salariales dans la moitié inférieure de la distribution, le rapport D5/D1 se repliant de 0,06 point sur la période. En revanche, dans la moitié supérieure de la distribution, la dispersion des salaires, mesurée par le ratio D9/D5, a augmenté de 0,05 point. Entre 1996 et 2018, le salaire annuel net moyen des ouvriers a augmenté de 15,3 %, soit de 0,6 % en moyenne par an en euros constants, il s’élève à 21 460 euros en 2018. Il suit le rythme de progression du Smic net pour un temps plein (+0,7 % en moyenne par an entre 39 heures par semaine en 1996 et 35 heures en 2018). Le salaire moyen des employés (20 470 euros en 2018) a un peu moins progressé que celui des ouvriers sur la même période (+0,4 % en moyenne par an en euros constants). Les salaires d’une partie des employés et des ouvriers, notamment les moins qualifiés, sont proches du Smic et peuvent bénéficier de ce fait de ses revalorisations, directement ou par un effet de diffusion, à travers notamment d’accords de branches. Le salaire des cadres (50 600 euros en 2018) a augmenté en moyenne de 0,2 % par an. Parce qu’ils intègrent une part variable liée à la performance individuelle ou collective plus forte que pour les autres catégories de salariés, les salaires des cadres sont les plus sensibles aux chocs conjoncturels : s’ils ont bénéficié des plus fortes hausses au début des années 2000, leurs salaires ont en revanche davantage baissé de 2009 à 2013, à la suite de la crise économique de 2008, et ils progressent depuis à un rythme moindre que ceux des employés et des ouvriers. Enfin, le salaire des professions intermédiaires (28 480 euros en 2018) est resté relativement stable année après année entre 1996 et 2018. Il n’a progressé que de 0,1 % par an en moyenne sur l’ensemble de la période.

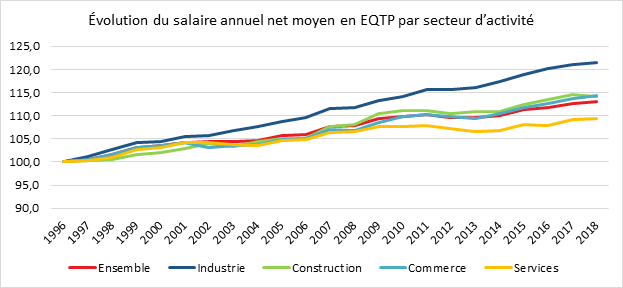

Entre 1996 et 2018, le salaire annuel net moyen dans l’industrie a augmenté de 21,5 %, soit de 0,9 % en moyenne par an en euros constants, et plus rapidement que pour l’ensemble du secteur privé. Il s’élève en 2018 à 30 990 euros. Dans la construction, où il est de 25 090 euros en 2018, la hausse a atteint 0,6 % en moyenne par an. Dans le commerce, il a progressé au même rythme en se maintenant à un niveau un peu plus élevé, 25 660 euros en 2018. Dans les services, il s’est accru de 0,4 % en moyenne par an, pour atteindre 28 150 euros en 2018. Cette moyenne recouvre toutefois de grandes disparités de niveau et d’évolution selon les activités. Le salaire moyen a augmenté par exemple de 0,3 % en moyenne par an dans les transports, pour atteindre 26 840 euros, contre +0,9 % par an dans les services financiers, où il s’élève à 42 240 euros en 2018.

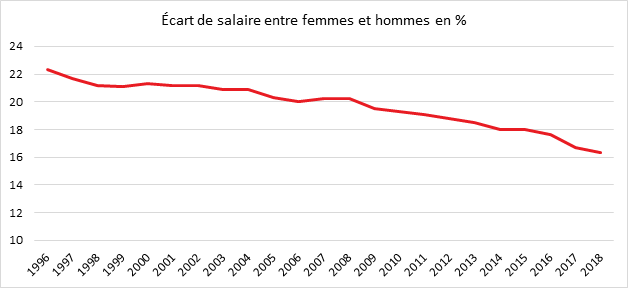

En 2018, le salaire annuel net moyen des femmes est de 25 110 euros et celui des hommes de 30 020 euros. Une salariée gagne ainsi, en moyenne, en EQTP 16,3 % de moins que son homologue masculin. Cet écart résulte pour partie des différences de structure des emplois des femmes et des hommes, notamment par secteur et niveau de qualification. Il s’est réduit de près de 6 points, soit d’un quart, par rapport à son niveau de 1996.

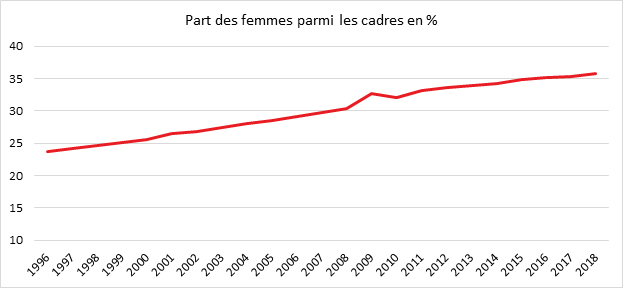

Le salaire net moyen des femmes a progressé plus rapidement que celui des hommes sur la période : +0,8 % par an en moyenne pour les premières, contre +0,5 % pour les seconds. La réduction de l’écart salarial entre femmes et hommes résulte notamment de la hausse de la part des femmes parmi les emplois les plus qualifiés (en particulier parmi les cadres, leur part passant de 24 % en 1996 à 36 % en 2018), même si elles demeurent minoritaires parmi les emplois les mieux rémunérés.

Le commerce entre particuliers dopé Internet

Ces dernières années, les ventes entre particuliers se sont développées avec l’essor des plateformes en ligne. Elles sont à la fois le moyen d’améliorer ses revenus et d’acquérir à bon prix des biens d’occasion. Les échanges de services à la personne se multiplient. Ce commerce entre particuliers reste accessoire par rapport à l’ensemble des dépenses de consommation. La location de logements et la vente de voitures se distinguent en raison de leur importance et par le montant des transferts financiers qu’elles génèrent.

Un tiers des ménages font du commerce

Plus du tiers des ménages pratiquent chaque année la consommation collaborative. En effet, selon l’INSEE, en 2017, 36 % auraient échangé des biens ou services avec d’autres particuliers. 20 % des ménages ont ainsi effectué des achats et 16 % des ventes. 8 % des ménages ont pris en location un bien ou un service auprès de particuliers, et seulement 2 % en ont proposé en location. Le développement d’Internet et des plateformes comme Airbnb, le Boncoin ou eBay joue un rôle important dans la montée en puissance des opérations commerciales entre particuliers. L’achat et la vente entre particuliers est une activité en règle générale épisodique sauf pour ceux qui réalisent des locations de logements. Parmi les ménages échangeant au moins une fois dans l’année avec d’autres, 62 % se limitent à un seul type de pratique (acheter, vendre, offrir en location, prendre en location, ou échanger gratuitement) mais 12 % cumulent au moins trois pratiques différentes. Les ménages qui cumulent au moins trois types d’échanges collaboratifs sont encore plus jeunes et plus souvent diplômés du supérieur.

La proportion de personnes ayant acquis des biens d’occasion a doublé depuis 2006. Elle s’accroît à l’occasion de chaque crise. En 2017, 26 % des ménages ont ainsi déclaré avoir utilisé des sites d’annonces en ligne dans l’année pour échanger des biens ou services avec d’autres ménages. Plus spécifiquement, 15 % des ménages ont acheté et 12 % ont vendu à d’autres particuliers via Internet. Autrefois, les ménages passaient par les annonces dans la presse papier (gratuite ou pas) et par des affichettes déposées par exemple chez des commerçants. 9 % des ménages ont ainsi troqué, échangé ou proposé à d’autres ménages, un bien ou un service, gratuitement au cours des douze derniers mois. Si la plupart des échanges payants sont réalisés en ligne, les échanges gratuits de particulier à particulier se produisent par exemple lors de vide-greniers, via le bouche-à-oreille ou encore des petites annonces papier.

Les vêtements, les meubles et les produits culturels parmi les biens les plus échangés

En 2017, parmi les ménages ayant réalisé des achats auprès d’autres particuliers, 25 % ont acheté des vêtements, 24 % des biens ou services culturels (livres, CD, DVD, jouets, places de spectacle, etc.), 20 % des meubles et 16 % des véhicules.

Quand ils sont vendeurs à d’autres particuliers, avec ou sans Internet, 28 % des ménages se sont séparés de vêtements, 23 % de véhicules, 22 % de meubles et 17 % de biens ou services culturels. Sur Internet, les meubles sont les biens les plus échangés entre particuliers, 22 % des ménages acheteurs en ligne en ont acquis et 26 % des ménages vendeurs en ligne en ont cédé.

Locations saisonnières et covoiturage parmi les services entre particuliers plébiscités

La location de logements, de voitures et le covoiturage sont les services les plus échangés entre particuliers. En 2017, les trois quarts des ménages ayant pris en location saisonnière l’ont fait auprès d’un particulier. Figurent également parmi les services proposés par les particuliers, la garde d’enfants, le bricolage et les cours de soutien aux élèves.

Des revenus accessoires pour les ménages sauf pour les locations et les ventes de véhicules

En 2017, pour une majorité des ménages, les achats et ventes de biens entre particuliers représentent un montant faible voire symbolique. La multiplication des offres de produits en ligne a fait baisser les prix. Seules les ventes de produits tendance à destination d’un public jeune donnent lieu à des prix qui peuvent être élevés. 60 % vendeurs ou des acheteurs ont dépensé ou reçu sur l’ensemble de l’année moins de 200 euros, soit moins de 1 % des dépenses moyennes de consommation. Le montant annuel cumulé dépasse 1 500 euros pour 9 % des acheteurs en ligne et pour 12 % des vendeurs en ligne à d’autres particuliers. Hors sites d’annonces en ligne, les montants annuels sont souvent plus faibles.

Seuls la cession ou l’achat d’une voiture entraîne des transferts financiers plus importants. 90 % des opérations de plus de 3 000 euros. Le marché de l’occasion joue un rôle important pour le secteur de l’automobile (plus de 70 % des ventes annuelles). La moitié des voitures achetées d’occasion le sont auprès d’un particulier. Sur l’ensemble des achats de voitures (neuves ou d’occasion), 35 % sont ainsi réalisés directement auprès d’un particulier Les ménages qui achètent une voiture d’occasion à un particulier sont en moyenne plus jeunes que ceux qui en achètent une neuve et ont un niveau de vie inférieur. Les voitures achetées par les ménages ouvriers ou employés sont d’occasion dans neuf cas sur dix, et près de la moitié des voitures achetées le sont auprès de particuliers. Les deux-roues motorisés sont majoritairement achetés d’occasion directement auprès de particuliers (60 % des achats réalisés au cours des douze derniers mois). Comme pour les achats de voitures, les ménages concernés sont plus jeunes et plus modestes que ceux qui achètent un deux-roues chez un concessionnaire (neuf ou d’occasion), et le prix est moins élevé en moyenne.

Au niveau des services, la location de logement génère des transferts non négligeables. 49 % des particuliers qui louent en ligne ont perçu au moins 1 500 euros en un an. 56 % des propriétaires qui offrent en location un bien ou un service l’ont fait trois fois ou plus, et 17 % onze fois ou plus, en un an. Ce marché s’est effondré surtout dans les grandes agglomérations depuis le début de la crise sanitaire.

Le commerce entre particuliers, une affaire de jeunes et de diplômés

Les ménages qui commercent avec d’autres sont plus jeunes et plus diplômés que l’ensemble des ménages. 43 % ont moins de 40 ans (contre 27 % dans l’ensemble des ménages) et 65 % sont diplômés au moins du baccalauréat (contre 48 % pour l’ensemble de la population). Les ménages cadres ou professions intermédiaires sont surreprésentés parmi les ménages ayant effectué un échange payant avec d’autres. Les couples avec enfants représentent 39 % des ménages ayant effectué un échange payant avec d’autres dans l’année, contre 27 % dans l’ensemble des ménages. Ce recours aux pratiques collaboratives est encore plus fréquent avec un enfant en bas âge. Les ménages dont la personne de référence est âgée de 60 ans ou plus, peu ou pas diplômée ou retraitée, sont sous-représentés parmi les ménages ayant effectué une transaction payante avec d’autres particuliers.

Intiment lié aux petites annonces jusqu’à l’essor des plateformes en ligne, le commerce entre particuliers enregistre un fort développement en particulier pour les locations saisonnières, au point de déstabiliser le marché de la location et de concurrencer les structures traditionnelles d’hébergement. Le législateur tente de réguler cette activité en souhaitant limiter les pertes fiscales et les effets d’éviction. Les locations saisonnières entre particuliers représentaient, en 2019, plus de 38 millions de nuitées, soit 15 % du total. Dans certains quartiers, de 30 à 40 % des logements en location sont consacrés à ce type d’activité.

Petite augmentation de l’inflation en mars

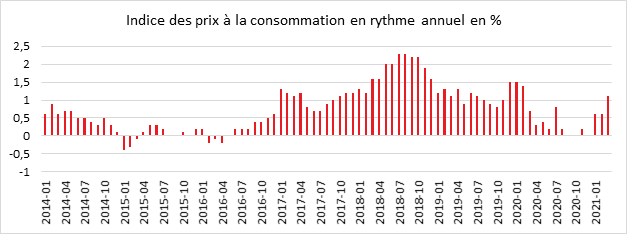

En mars 2021, l’indice des prix à la consommation (IPC) a augmenté, en France, de 0,6 % sur un mois, après avoir été stable en février. Les prix des produits manufacturés ont connu une progression de +1,6 % après -0,9 % en lien avec la fin des soldes d’hiver. Les prix de l’alimentation sont restés stables après une baisse de 0,2 % le mois précédent. Dans un contexte de restrictions sanitaires, les prix des services sont demeurés relativement étales avec un gain de +0,1 % après +0,2 % quand ceux de l’énergie ont enregistré une augmentation de +2,2 % après +2,5 % le mois précédent. Corrigés des variations saisonnières, les prix à la consommation progressent de 0,1 %, après -0,1 % en février.

Sur un an, les prix à la consommation augmentent de 1,1 %, après +0,6 % en février. Les prix des services accélèrent (+1,1 % après +0,8 %) et ceux de l’énergie rebondissent de façon marquée (+4,7 % après -1,6 %). Les prix de l’alimentation accélèrent légèrement (+0,9 % après +0,8 %). La baisse des prix des produits manufacturés s’atténue par rapport au mois précédent (-0,2 % après -0,4 %). L’indice des prix à la consommation harmonisé (IPCH) progresse de 0,7 % sur un mois, après avoir été stable le mois précédent ; sur un an, il augmente de 1,4 %, après +0,8 % en février.

L’inflation sous-jacente (inflation calculée en excluant les biens et services soumis à de fortes variations ou dont les prix sont administrés) augmente en mars, à +0,8 % sur un an, après +0,6 % en février.

Production industrielle en baisse en février

Selon Eurostat, avec le durcissement des mesures sanitaires, la production industrielle corrigée des variations saisonnières en février a diminué de 1,0 % dans la zone euro et de 0,9 % dans l’Union européenne par rapport à janvier dernier. En janvier, la production industrielle avait augmenté de 0,8 % dans la zone euro et dans l’Union. En février 2021, par rapport à février 2020, la production industrielle a diminué de 1,6 % dans la zone euro et de 1,1 % dans l’Union. Sur le dernier mois, parmi les États membres pour lesquels des données sont disponibles, les baisses les plus marquées de la production industrielle ont été enregistrées en France (-4,8 %), à Malte (-3,8 %) et en Grèce (-2,5 %). Les plus fortes hausses ont été observées en Hongrie (+4,8 %), en Irlande (+4,2%) et en Croatie (+3,4 %).

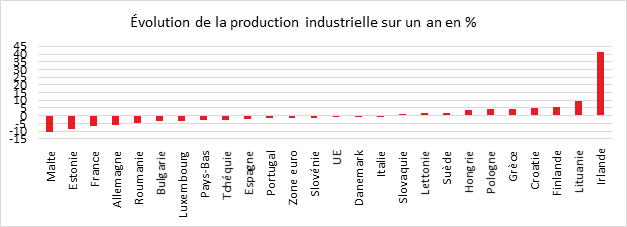

Sur un an, dans la zone euro, la production a diminué de 4,3 % pour les biens de consommation non durables, de 2,2 % pour les biens d’investissement, de 1,5 % pour l’énergie et de 0,1 % pour les biens intermédiaires, tandis qu’elle a augmenté de 0,7 % pour les biens de consommation durables. Parmi les États membres pour lesquels des données sont disponibles, les plus fortes baisses de la production industrielle ont été enregistrées à Malte (-10,9 %), en Estonie (-8,9 %) et en France (-6,4 %). Les hausses les plus marquées ont été observées en Irlande (+41,4 %), en Lituanie (+9,7 %) et en Finlande (+5,6 %). Les écarts d’un État à un autre importants sont liés à la mise en place de mesures sanitaires de manière décalée dans le temps.