Le Coin de la Conjoncture – France – dettes, monnaie, balance des paiements courants

La France entre deux eaux

Dans son point de conjoncture du mois de mai, l’INSEE souligne que, fort logiquement, l’activité s’est contractée légèrement depuis le début de l’année avec l’adoption de mesures sanitaires de plus en plus restrictives. L’institut statistique souligne que si la consommation a diminué, l’investissement résiste. Ce dernier poursuit son rebond engagé depuis l’été dernier. Au niveau international, l’Europe est économiquement la plus touchée par la deuxième et la troisième vague de l’épidémie. Les États-Unis sous l’effet conjugué des plans de relance et de la campagne de vaccination enregistrent une vive reprise quand la Chine accroît de manière non négligeable ses parts de marché à l’exportation.

La consommation résiste

Le troisième confinement national mis en œuvre le 3 avril dernier a des effets moindres sur l’activité que les deux précédents. Les restrictions de mobilité ont été un peu limitées, la liste des commerces ouverts ayant été élargie. Selon l’INSEE, pendant ce troisième confinement, la consommation des ménages aurait reculé à 10 % sous son niveau d’avant crise (contre 15 % en novembre 2020 et 31 % en avril 2020). Le commerce en ligne connait depuis le début de mois d’avril un regain d’activité. Fort logiquement, les ventes en ligne sont nettement au-dessus de leur niveau de 2019 et plus encore qu’en novembre 2020.

Avec l’interdiction des déplacements interrégionaux, l’activité dans l’hébergement/restauration a fortement fléchi en avril. Dans l’hébergement, le recul des dépenses, par rapport à leur niveau de 2019, reste moins fort qu’en novembre 2020. Dans la restauration, il se situe à un niveau comparable. N’ayant pas bénéficié depuis le mois d’octobre de mesures de déconfinement, ce secteur maintient son activité de vente à emporter.

Des goulets d’étranglement et des hausses de prix

Depuis le début de l’année, de plus en plus d’entreprises sont confrontées à des problèmes d’approvisionnement. Cela concerne en premier lieu le secteur du bâtiment et l’industrie. 30 % des entreprises industrielles et 41 % des entreprises du bâtiment se déclarent confrontées à des difficultés d’offre. Le coût des matières premières et de certains biens intermédiaires est orienté à la hausse. Les prix de production de l’industrie française augmentent assez rapidement. Cette évolution doit être relativisée en raison des fortes baisses enregistrées en 2020. L’augmentation de ces coûts et les pénuries pourraient néanmoins conduire dans les prochains mois à une compression des marges des entreprises et à une hausse, au moins ponctuelle, des prix à la consommation.

Un investissement toujours bien orienté

Interrogés au mois d’avril par l’INSEE, les chefs d’entreprise de l’industrie manufacturière prévoient une hausse de 10 % de leurs dépenses d’investissement en 2021. Ce rebond ferait suite à une contraction de 12 % en 2020. L’investissement serait particulièrement dynamique dans la fabrication de biens d’équipement. Les plus forts taux de croissance concerneraient les secteurs de l’agro-alimentaire, le textile, la chimie, la pharmacie, et la métallurgie. Dans la fabrication de biens d’équipement, les entreprises sont particulièrement optimistes avec une croissance de leur investissement de +27 % compensant la baisse de 2020. Dans le secteur de la fabrication de matériels de transport, l’investissement rebondirait également en 2021 mais sans compenser sa forte baisse de 2020 (+7 % après -18 %).

Un retour très progressif à la normale

Le PIB en avril aurait été de 6 points inférieur à son niveau d’avant crise, contre 7,5 points au moins de novembre 2020 et 31 points en avril 2020. Avec le déconfinement progressif, le PIB devrait revenir à 3 points de son niveau d’avant crise fin mai et à 2,5 points fin juin. Dans ce contexte, l’INSEE estime que le PIB n’augmenterait que de 0,25 point au deuxième trimestre, faisant suite à une hausse de 0,4 % au premier trimestre. Il se situerait alors à environ 4 % sous son niveau d’avant crise et l’acquis de croissance annuelle serait alors de +4 ¼ % mi-2021.

Les vagues épidémiques provoquent des chutes soudaines et de grande ampleur de l’activité mais elles sont suivies de rebonds tout aussi importants, à la différence des précédentes qui se caractérisaient davantage par un retour lent à la normale. La forte élasticité de la croissance s’explique par le maintien des revenus des ménages et du tissu productif à travers les mécanismes massifs de soutien.

La normalisation de la situation économique ne sera pas homogène, certains secteurs étant structurellement plus touchés que d’autres. La crise accélère la digitalisation de l’économie. La productivité des facteurs est affectée par le télétravail comme les mesures sanitaires. En avril 2021, près d’une entreprise sur deux déclarait dans les enquêtes de conjoncture de l’INSEE que les dispositifs de protection sanitaire jouaient négativement sur leur productivité. Concernant plus spécifiquement le télétravail, 20 % considéraient qu’il avait un effet défavorable, mais 11 % exprimaient un avis contraire.

Les premières tendances concernant la saison estivale sont plutôt encourageantes. Les réservations sur les côtes atlantique ou méditerranéenne sont plus importantes, les Français privilégiant, comme en 2020, le territoire national. Des établissements sont déjà complets ou presque en Charente Maritime et en Corse. Les annonces de réouverture des restaurants et des activités de loisirs devraient conduire de nombreux Français à organiser leurs vacances d’été dans les prochains jours. Le retour des salons professionnels à compter du 9 juin prochain est attendu en particulier au sein des grandes agglomérations. Le retour du présentiel dans les entreprises à compter du mois de juin devrait amener également un surcroît d’activité.

Des dettes publiques à la monnaie numérique de banque centrale

Après avoir atteint un point bas dans les années 1980/1990, l’endettement des États occidentaux est en hausse. L’érosion de la croissance a diminué les recettes publiques quand, dans le même temps, les gouvernements ont accru les dépenses, en particulier en matière sociale. La succession des crises conduit à un interventionnisme croissant. L’épidémie de Covid-19 a entraîné une augmentation sans précédent des dépenses et de la dette : en moyenne, +20 % du PIB. Pour la première fois depuis 75 ans, le taux d’endettement public dépasse le niveau qu’il avait atteint à la sortie de la Seconde Guerre mondiale. Il s’élevait à 138 % du PIB en 2020 pour l’OCDE contre 120 % en 1945 et 50 % en 1980. Parmi les grands États occidentaux, seul le Royaume-Uni n’a pas battu son record de 1945. L’endettement public de ce dernier avant atteint alors plus de 240 % du PIB (103 % en 2020).

Entre 1950 et 2007, les États occidentaux ont limité l’ampleur de leurs déficits publics. L’équilibre était de mise jusqu’en dans les années 1970. Une lente dégradation intervient à partir du premier choc pétrolier qui s’amplifie de crise en crise. Aujourd’hui, la tendance lourde est à l’augmentation des dépenses publiques du fait d’une forte demande de socialisation de la richesse produite. La lutte contre la pauvreté, la transition énergétique, les relocalisations, la santé, l’éducation les retraites ou la dépendance constituent des pôles de dépenses jugés incontournables par les opinions publiques. Dans le contexte actuel, nul n’imagine le retour rapide aux excédents budgétaires mêmes primaires (avant paiement des intérêts de la dette), ce qui constitue une rupture par rapport à la période 1950/1970 ou la quasi-totalité des États dégageaient de tels excédents.

Rompant avec une tradition qui s’était imposée après la Seconde Guerre mondiale, les États recourent de plus en plus à la monétisation des dettes publiques. La part de la dette publique détenue par les banques centrales représentait moins de 5 % du PIB jusqu’au début des années 2000. Ce ratio atteint désormais 35 %. Il s’élève même à près de 100 % au Japon. Cette augmentation est évidemment à mettre en parallèle avec celle de l’endettement. Les banques centrales ont accompagné et permis la progression rapide de la dette publique ; elles en détiennent désormais plus du quart.

Les taux d’intérêt constituent un élément clef de la solvabilité des États. Si les taux d’intérêt nominaux sont inférieurs à la croissance nominale, il y a bien sûr réduction du taux d’endettement public. Durant les Trente Glorieuses, la faiblesse des taux nominaux était en partie due à une inflation élevée et s’accompagnait d’une croissance importante. Cette combinaison a contribué à la forte réduction de l’endettement public. Aujourd’hui, les pouvoirs publics comptent essentiellement sur les taux d’intérêt anormalement bas. Depuis les années 1990, au sein de l’OCDE, ils sont en moyenne inférieurs à la croissance. Les politiques monétaires expansives des banques centrales réduisent le coût de l’endettement en offrant aux États la possibilité d’émettre des volumes d’obligations plus importants que dans le passé.

Pour certains, l’inflation est de manière larvée déjà présente. La progression des prix de l’immobilier et des actions en serait une des manifestations. Les dépenses de logement des ménages sont en augmentation constante depuis une dizaine d’années, ce qui aboutit à réduire leurs marges de manœuvre en période de stagnation salariale. Une hausse des prix sur les matières premières et sur certains biens intermédiaires comme les microprocesseurs est constatée depuis le début de l’année 2021. Ce phénomène peut être transitoire en raison des problèmes d’approvisionnement générés par l’épidémie. Elle peut néanmoins être amenée à perdurer avec la hausse de la demande qui est stimulée par les plans de relance notamment américains. Jusqu’à maintenant, les grandes monnaies que sont le dollar ou l’euro ne connaissent pas de dépréciation malgré la forte augmentation de leur masse monétaire provoquée par l’endettement croissant des États et des autres agents économiques. Le statut de valeur refuge de ces deux monnaies et l’inexistence d’alternative monétaire crédible empêchent l’engagement d’un tel processus. Des économistes comme Charles Gave estiment que la défiance à l’encontre du dollar et de l’euro interviendra assez rapidement avec l’émergence des crypto-monnaies. Ce scénario suppose l’affaiblissement du pouvoir des banques centrales qui sont les seules à pouvoir donner une valeur légale aux monnaies. Face à un risque de marginalisation, elles pourraient s’accorder pour déployer des monnaies numériques de banque centrale. Toutes les périodes d’endettement massif donnent lieu à des innovations financières majeures. L’émergence de la blockchain ouvre également de nouveaux horizons au secteur financier. La Banque Européenne d’Investissement (BEI) et la Banque de France mènent depuis le milieu de l’année dernière des expérimentations sur ce sujet. Au mois d’avril, une émission d’obligations numériques pour un montant total de 100 millions d’euros a été ainsi réalisée. Les règlements ont été effectués en monnaie numérique de banque centrale émise sur la blockchain. D’un point de vue technologique, l’expérimentation a nécessité le développement et le déploiement de smart contracts sous des conditions sécurisées, afin que la Banque de France puisse émettre et contrôler la circulation des jetons de Monnaie Numérique de Banque Centrale (MNBC) et que leur transfert se fasse simultanément en livraison contre paiement à la livraison des jetons de titres dans le portefeuille des investisseurs. L’ensemble des opérations a été mené en coopération avec les membres d’un syndicat bancaire composé de Goldman Sachs International, Santander et Société Générale. D’autres expérimentations seront réalisées par la Banque de France dans les prochains mois en coopération avec d’autres acteurs du marché, pour tester de nouveaux usages d’un euro numérique de banque centrale dans les règlements interbancaires.

Quelles formes pourraient prendre cette future monnaie digitale de banque centrale ? Cette monnaie pourrait être réservée aux intermédiaires financiers et permettrait d’utiliser la blockchain pour réduire les coûts et les délais associés à certaines transactions interbancaires faisant aujourd’hui intervenir back-offices, chambres de compensations, dépositaires centraux et banques centrales. Un tel usage pourrait aboutir à l’essor du shadow banking et à l’arrivée de nouveaux acteurs. A terme, la monnaie digitale de banque centrale pourrait être accessible à tous les publics : particuliers, entreprises et intermédiaires financiers. Sa valeur serait garantie par le bilan de la banque centrale et ne souffrirait d’aucun risque de défaut. Elle pourrait alors être utilisée pour les transactions dans des points de vente physiques, en ligne ou sur des objets connectés. Elle pourrait également être rémunérée et constituer alors un placement. Cette monnaie pourrait remettre en cause le rôle d’intermédiation rempli par les établissements financiers. Le système bancaire pourrait être confronté au risque de captation des dépôts par la banque centrale. Compte tenu de son caractère présumé sans risque, les épargnants pourraient se détourner des dépôts traditionnels en banques commerciales. Si les transactions commerciales sont réalisées en monnaie digitale de banque centrale, les établissements n’auront plus accès à des informations concernant leurs clientèle de de détail. Cette perte d’information peut les conduire à prendre des décisions moins pertinentes dans leur activité d’octroi de crédit, ce qui impacterait la qualité des actifs bancaires et leur solvabilité.

L’émergence des monnaies digitales est une source de déstabilisation de l’ensemble de la place financière avec des possibilités de transferts massifs si elles sont ouvertes trop rapidement à la clientèle de détail. En l’état actuel, les banques centrales souhaitent en réserver l’accès aux établissements financiers et limiter la rémunération qui y serait associée afin de ne pas pénaliser les dépôts traditionnels. La détention de la monnaie digitale serait plafonnée avec, en outre, des obligations de conversion dans les devises ayant cours légal.

Faut-il en finir avec les règles budgétaires européennes ?

Depuis leur introduction, les critères de Maastricht ont toujours fait débat, en particulier en France même si François Mitterrand en fut l’un des instigateurs. L’objectif initial était de rassurer les Allemands en instaurant un cadre de bonne gestion des dépenses publiques et de permettre la qualification du plus grand nombre d’États à l’euro. La France souhaitait que l’Italie et la Grèce puissent intégrer l’union monétaire dès son lancement. Par ailleurs, en fixant un solde maximal de déficit public à 3 % et de dette publique à 60 %, la France préconisait des critères qu’elle respectait à l’époque. Pour certains, la théorisation du bien-fondé de ces critères serait intervenue a postériori. Au-delà des seuils plus ou moins arbitraires, l’union monétaire repose sur un principe de responsabilité individuelle et collective ; les États doivent veiller à ne pas mettre en danger la monnaie par des politiques laxistes. La monnaie étant un bien commun, les États membres de la zone euro se sont engagés à ne pas mener des politiques divergentes.

Depuis 1991, de nombreux États, et pas des moindres, ont contrevenu aux critères de Maastricht. Le premier fut sans nul doute l’Allemagne du fait de la réunification. La crise financière de 2008 conduisit par la suite plusieurs États à sortir du cadre prévu. La Grèce alla jusqu’au bord du précipice mais il faut également citer l’Italie, l’Espagne, le Portugal et la France. Avant même la crise sanitaire, ces quatre pays ne respectaient pas la règle des 60 % du PIB pour la dette publique et peinaient à se conformer au critère des 3 % du PIB.

Trente ans après leur création, l’épidémie de la Covid-19 a mis entre parenthèse les fameux critères et a soulevé une nouvelle fois l’idée de leur reformulation voire de leur abandon. Le débat n’est pas nouveau. Depuis des années, plusieurs voies, notamment françaises, se faisaient entendre pour demander, par exemple, la sortie des dépenses d’investissement ou des dépenses militaires pour le calcul des déficits. Jusqu’à maintenant, les États d’Europe du Nord et l’Allemagne se sont opposés à toute modification. Compte tenu de l’augmentation de la dette publique de 20 points de PIB et des conséquences de la crise sur la structure des dépenses publiques, une réflexion sur la refonte des règles budgétaires européennes apparaît néanmoins indispensable.

L’économiste Jean Pisani-Ferry prend fait et cause pour une révision globale. Il souligne dans une note du Conseil d’Analyse Économique (CAE) que l’Union européenne doit tenir compte de l’hétérogénéité des situations qui prévaut en son sein. À partir des années 2000, une divergence est apparue entre les dettes publiques du Sud et du Nord de l’Europe. Depuis le début des années 2010, la dette française continue de progresser quand celle de l’Allemagne diminue, au point que l’écart entre ces deux nations qui était d’une dizaine de points en 2010 atteint 50 points de PIB en 2021. Pour Jean Pisani Ferry, la baisse des taux d’intérêt permet la mise en place de politiques budgétaires dynamiques qui offriraient l’avantage de s’opposer à la stagnation à laquelle est confrontée l’Europe depuis plusieurs années. La création d’une dette commune dans le cadre du plan de relance européen modifie, à ses yeux, le champ d’action des budgets nationaux qui peuvent s’appuyer sur des ressources de nature fédérale. Les tenants de cette thèse estiment que les critères de déficit et de dette devraient être calculés en prenant en compte les probabilités de solvabilité des États. Ainsi, le CAE suggère de remplacer les critères numériques uniformes du cadrage budgétaire actuel par une cible de dette à horizon de cinq ans fixée par chaque État membre sur la base d’une évaluation spécifique de la soutenabilité budgétaire. Ses membres ne sont pas favorables à l’introduction d’une règle d’or qui traiterait les dépenses d’investissement différemment des autres dépenses publiques. Ce refus est lié aux difficultés de classification des dépenses. Les dépenses d’éducation et de formation n’entre pas dans la catégorie des investissements publics. Or elles sont susceptibles d’avoir un effet sur la croissance potentielle. Pour maintenir un haut niveau de dépenses publiques sans provoquer de tensions sur les taux, les économistes du CAE souhaitent que l’Union européenne pérennise le système de financement par emprunt mis en place dans le cadre du plan de relance. Jean Pisani Ferry et les économistes du CAE estiment que les taux d’intérêt sont durablement bas et qu’aucun incident ne pourrait en modifier le cours. L’interférence de l’augmentation de la dette publique avec la valeur de la monnaie est également occultée tout comme les éventuelles conséquences sur les prix. Leur analyse suppose, en outre, l’existence d’un consensus au sein des États membres. La difficile adoption du plan de relance semble prouver pourtant le contraire. La résurgence de l’inflation pourrait provoquer des tensions au sein de l’Union entre les tenants de la rigueur et les autres.

L’idée de retenir la soutenabilité de la dette par pays revient à définitivement abandonner tout critère collectif. Les États seraient ainsi incités à se caler sur le niveau le plus élevé de dépenses publiques. Compte tenu des besoins en matière de santé, de retraite, de dépendance, le désendettement serait renvoyé aux calandres grecques. L’espoir serait alors que la croissance permette d’effacer ce dernier.

Le pari de certains pour une relance plus large en Europe et en particulier en France

Les règles budgétaires européennes établies en 1991 ne sont plus d’actualité et il apparaît nécessaire d’en fixer de nouvelles afin de préserver la valeur de la monnaie et d’éviter des comportements de passagers clandestins. Le risque de crise autoréalisatrice des dettes publiques des pays « fragiles » de la zone euro serait très élevé, ce qui forcerait la BCE à continuer ou à reprendre périodiquement sa politique d’achat de dettes publiques pour stabiliser les écarts de taux d’intérêt entre les pays. Sans critères, les tensions au sein des États membres ne pourraient que s’accroître avec une menace d’explosion de l’union monétaire. Cette thèse ne convainc pas les économistes Jean Pisani-Ferry et Olivier Blanchard qui ont demandé le 6 mai un deuxième plan de relance de 50 à 60 milliards d’euros pour les années 2021 à 2023. Ils estiment que l’Europe doit surenchérir par rapport aux États-Unis afin de ne pas décrocher. Selon la note de ces deux économistes, l’objectif de ce plan serait « d’effacer complètement les séquelles » de la pandémie de Covid-19. Jean Pisani Ferry s’oppose au programme de stabilité adressé par Bruno Le Maire à la Commission qui acterait la perte de l’acquis de deux ans de croissance et qui serait à ses yeux trop timoré. Le plan de relance de 100 milliards d’euros adopté par le gouvernement vise à retrouver en 2022 le niveau d’activité économique de 2019 mais non à rattraper les deux à trois points de PIB perdus en cours de route à cause de l’épidémie. Les deux économistes proposent que le second plan augmente les investissements éducatifs ainsi que les dépenses consacrées aux innovations de rupture, à la lutte contre le réchauffement climatique et à la santé. Jean Pisani-Ferry et Olivier Blanchard souhaitent également affecter 10 milliards d’euros au redressement des entreprises viables à travers l’abandon de créances fiscales et sociales pour les secteurs les plus en difficulté et la conversion de créances en fonds propres et en ayant recours à des subventions aux salaires dans les secteurs encore pénalisés par les restrictions sanitaires. Un milliard d’euros pourrait aussi être consacré à un programme de tutorat à large échelle pour les élèves des écoles et des collèges et à de la formation professionnelle. Ils préconisent l’octroi d’une aide aux ménages distribuée avant l’été. Au minimum, une allocation de 350 euros en moyenne pourrait être attribué à la moitié de la population. Pour la rentrée de septembre, 5 à 10 milliards d’euros pourraient être ajoutés en faveur des contribuables modestes, notamment via une majoration de l’allocation de rentrée scolaire, comme l’an dernier. Les auteurs évoquent même une baisse provisoire de TVA, ligne rouge absolue pour le ministre de l’économie Bruno Le Maire. Pour financer la dette, les deux auteurs optent pour la dette. Ils indiquent « qu’on peut se permettre ce genre de mesures aujourd’hui, car le risque d’inflation et de hausse des taux demeure très faible ».

Que se passe-t-il si certains États jouent l’endettement quand d’autres s’engagent dans la voie de l’équilibre des finances publiques ? Cette divergence avait été jugée dangereuse lors de l’élaboration du traité de Maastricht car le laxisme de quelques États était censé pénaliser tous les membres à travers une hausse des taux d’intérêt. Avec la renationalisation des finances des États, ce risque aurait disparu comme l’a prouvé l’affaire grecque en 2011. Si du fait d’une politique budgétaire laxiste, les taux d’intérêt de certains États augmentaient, des pressions se feraient jour afin que la Banque centrale intervienne pour acheter encore plus de titres publics. L’opposition de certains États membres pourrait alors conduire à un réel blocage. L’euro subirait une dépréciation qui génèrerait une inflation qui serait condamnée par les États d’Europe du Nord.

La disparition des règles budgétaires pourrait amener le taux d’endettement public des pays « fragiles » à un niveau que les investisseurs jugeraient incompatible avec leurs capacités de remboursement. Comme pour la Grèce, les anticipations provoqueraient une crise de la dette dans le cadre d’un schéma d’autoréalisation. La France, le Portugal, l’Espagne et l’Italie dont des taux d’endettement public dépassent 115 % et devraient continuer à augmenter fortement ces prochaines années seraient ainsi dans le viseur des investisseurs. En-dehors d’un financement par la banque centrale, ces États devront soit disposer d’un fort taux d’épargne, soit attirer des capitaux extérieurs tout en bénéficiant d’un fort taux de croissance. Si l’Espagne et le Portugal ont réussi après 2012 à entrer dans un cycle de croissance dynamique, ce ne fut pas le cas pour la France et l’Italie. Les investisseurs risqueront de tester la solidarité des États membres pour régler tout à la fois les divergences économique et financière.

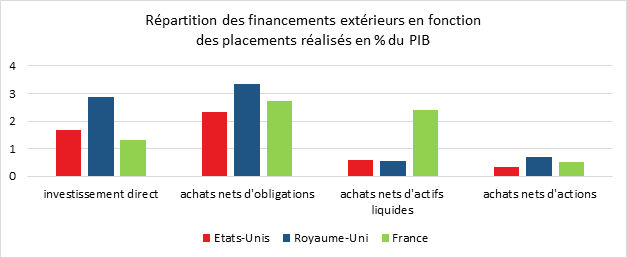

Comment financer une balance des paiements courants déficitaires ?

La France, le Royaume-Uni et les États-Unis ont en commun le déficit structurel de leur balance des paiements courants. Aux États-Unis, ce déficit varie entre -2 et -6 % du PIB depuis vingt ans. Avec les plans de relance, il devrait atteindre un niveau record en 2021. Le déficit britannique varie de -2 à -8 % du PIB depuis 1988. De son côté, la France connait un solde négatif depuis 2005 en lien avec l’apparition d’un déficit commercial important. Le déficit de la balance des paiements courants se situe entre -4 et -0,5 % du PIB. L’attrition des recettes touristiques et l’arrêt de l’exportation d’avions ont conduit à son augmentation en 2020.

Pour équilibrer la balance des paiements courants, les États doivent attirer des capitaux extérieurs ou augmenter l’épargne nationale pour financer les déficits intérieurs. Le financement extérieur peut prendre la forme d’investissement direct, d’achat d’obligations, de biens immobiliers ou d’actions. Le déficit extérieur des États-Unis est essentiellement financé par des capitaux entrants en investissement direct et en obligations, le poids des obligations étant élevé. Le déficit extérieur du Royaume-Uni est principalement couvert par des investissements directs et des achats d’obligations, avec un poids élevé des investissements directs. La France finance son déficit extérieur par des entrées de capitaux en investissement direct, en obligations et en actifs liquides, avec un poids plus élevé de ces deux dernières catégories.

Les investissements directs et en actions sont jugés préfarables car ils contribuent à augmenter les capacités de production du pays et à créer des emplois. La France est dans ce schéma moins bien placée que le Royaume-Uni et les États-Unis. Malgré tout, en termes de création de richesses, il peut être plus intéressant de faire financer ses déficits publics par l’étranger et laisser aux résidents le fruit des dividendes des entreprises, le rendement des actions étant supérieur à celui des obligations. Si la France privilégie le règlement du déficit de sa balance des paiements courants par des obligations, ce choix tient également au fait que ses grandes entreprises sont déjà fortement internationalisées. Les non-résidents possèdent plus de 42 % du capital des entreprises du CAC40. Du fait des importants besoins de financement des administrations publiques, la dette extérieure française est de plus en plus constituée d’obligations d’État (120 % du PIB, contre 80 % du PIB pour les investissements directs et actions cotées). Aux États-Unis et au Royaume-Uni, la dette extérieure est majoritairement constituée d’investissements directs et d’actions cotées. Les revenus du capital versés au reste du monde représentent 4 % du PIB pour la France et les États-Unis contre 7 % pour le Royaume-Uni. En France, ce poids tend à diminuer en raison de la baisse des taux.

Le financement des déficits sera dans les prochaines années plus encore au cœur des préoccupations des gouvernements. L’attractivité des territoires sera un enjeu afin d’attirer les investisseurs. L’épargne abondante et la politique des banques centrales ont facilité la vie des emprunteurs. Avec le vieillissement des populations et la multiplication des besoins, ainsi qu’un discours favorable à la consommation, le tarissement de l’épargne n’est pas impossible. Si, par ailleurs, les banques centrales décident de revenir à une politique plus orthodoxe, la situation des emprunteurs pourrait se compliquer.