C’est déjà hier – hôtellerie – industrie

Hôtellerie, un premier trimestre à oublier

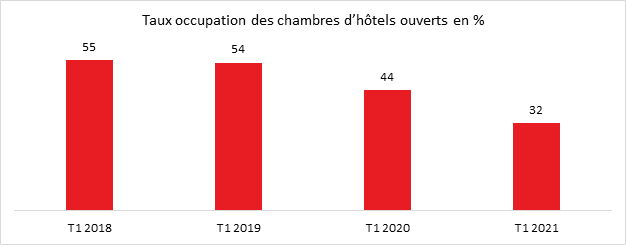

Le premier trimestre de l’année a été marqué par le troisième confinement. De nombreux hôtels ont préféré fermer, notamment ceux se situant dans des villes touristiques. De ce fait, seulement 60 % des hôtels sont restés ouverts en France métropolitaine quand le taux d’ouverture était de 87 % sur la même période de 2020. Le taux d’occupation au sein des hôtels ouverts a été très faible 32 % contre 55 % en moyenne en 2018 et 2019.

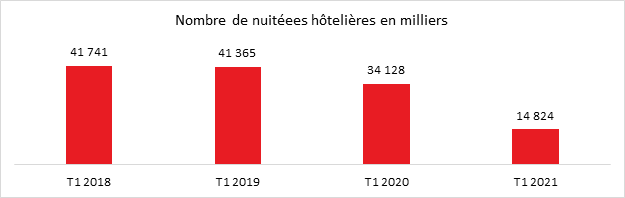

Au cours du 1er trimestre 2021, la fréquentation hôtelière en France métropolitaine est de 14,8 millions de nuitées, en baisse de 57 % par rapport au 1er trimestre 2020, qui avait déjà connu une diminution de 17 % par rapport à 2019. Un an après le début de la crise sanitaire, le nombre de nuitées au 1er trimestre 2021 est inférieur de 64 % à la moyenne des 1ers trimestres des deux années précédant la crise sanitaire.

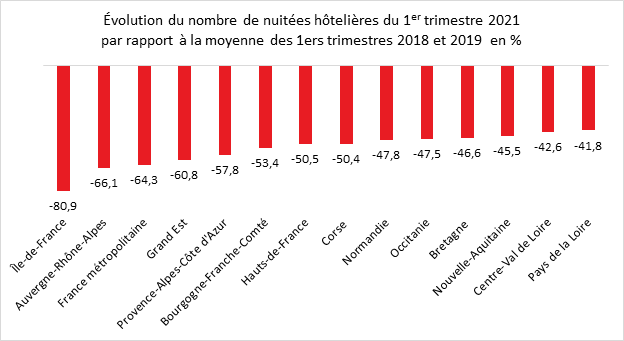

L’Île-de-France est la principale région touchée par la chute des nuitées en raison de l’absence de touristes internationaux et de la suppression des salons professionnels. Au 1er trimestre, la fréquentation hôtelière a diminué de 81 % dans cette région, soit 12,3 millions de nuitées de moins, par rapport à la moyenne des 1ers trimestres 2018 et 2019. Les grandes villes en régions subissent également d’importants reculs, -51 %, soit -7,5 millions de nuitées.

Les stations de ski ont été également fortement touchées avec la fermeture des remontées mécaniques. Au 1er trimestre, dans les massifs de ski, la fréquentation des hôtels diminue de 84 % par rapport à la moyenne des 1ers trimestres des deux années précédant la crise sanitaire, soit une perte de 3,2 millions de nuitées. La région Auvergne-Rhône-Alpes, qui concentre les deux tiers des chambres d’hôtel en station de ski sur le territoire, est ainsi la 2ème région la plus touchée par la baisse de la fréquentation hôtelière au 1er trimestre 2021, après l’Île-de-France.

Le recul de la fréquentation reste plus marqué dans les hôtels haut de gamme 4 et 5 étoiles (-75 %), que ce soit en milieu urbain ou ailleurs. À l’opposé, il est moins fort pour les hôtels de confort plus modeste.

Le recul de l’activité touristique se traduit également par une forte contraction des dépenses. Les dépenses payées par carte par les clients des hôtels ont diminué de 58 % sur les trois premiers mois de l’année par rapport à la moyenne des 1ers trimestres 2018 et 2019. Pour Paris, la baisse atteint 67 %.

Le secteur de l’hôtellerie a repris quelques couleurs à compter de la fin mai avec le déconfinement. Les hôtels dans les grandes agglomérations, et en premier lieu Paris, connaissent néanmoins, en ce début de saison estivale, des taux de remplissage faibles du fait de la rareté des touristes internationaux et de l’absence de salons professionnels. A Paris, plusieurs cinq étoiles ont préféré rester fermés faute de clientèle suffisante. Les hôtels situés dans les stations touristiques devraient, en revanche, comme en 2020, réaliser une bonne saison avec des clients essentiellement français.

L’industrie en légère croissance en mai

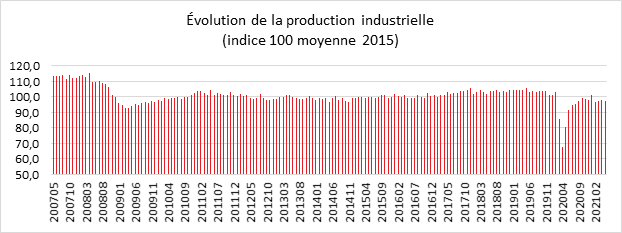

En mai, la production diminue de 0,5 % dans l’industrie manufacturière après -0,1 % en avril, comme dans l’ensemble de l’industrie (-0,3 % après +0,1 %). Par rapport à février 2020 (dernier mois avant le début du premier confinement), la production reste inférieure de 6,9 %, comme pour l’ensemble de l’industrie (-5,6 %).

En mai, le repli le plus important est noté dans les matériels de transport (-5,4 % après -0,8 %) en lien avec les pénuries sur certains intrants dans l’industrie automobile. Elle diminue plus modérément dans les biens d’équipement (-0,8 %, après +0,9 %). À l’opposé, les industries agro-alimentaires enregistrent une hausse de +1,4 % après +0,1 %. La production se redresse dans la cokéfaction-raffinage (+5,2 % après -1,0 %). En mai 2021 par rapport à février 2020, la production demeure déprimée dans les matériels de transport (-29,7 %). Pour l’industrie automobile, le recul dépasse 29 %. La baisse de la production atteint 13 % dans la cokéfaction-raffinage (-13,3 %). La production est supérieure à son niveau de février 2020 dans les industries extractives, énergie, eau (+1,9 %) et dans les industries agro-alimentaires (+0,9 %).

Retour sur une année en enfer pour l’industrie française en 2020

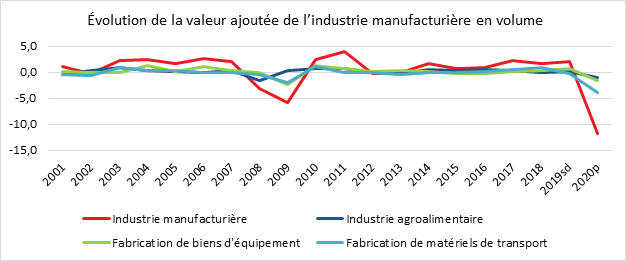

En 2020, l’industrie française a été confrontée à sa plus forte crise depuis 1945. Selon les données de l’INSEE, la valeur ajoutée en volume de l’industrie manufacturière française s’est contractée de 11,9 % entre 2019 et 2020. Cette baisse est nettement supérieure à celle observée entre 2007 et 2009 (-8,9 %) ou entre 1974 et 1975 (-2,7 %). L’ampleur de la baisse en 2020 est similaire dans les principaux pays européens : Allemagne (-10,5 %), Royaume-Uni et Espagne (-10,8 %) et Italie (-11,4 %).

Une production en berne

En ce qui concerne la production, la diminution l’année dernière a été de 12,5 % en volume avec une baisse de 27,8 % de l’activité durant les mois de mars à mai 2020. La construction automobile et la construction aéronautique ont été les branches industrielles les plus touchées (respectivement -31,7 % et -31,0 % de baisse d’activité). L’industrie automobile a particulièrement souffert de la fermeture des sites de production durant le premier confinement. Depuis la fin de l’année, les difficultés d’approvisionnement en composants électroniques, essentiellement fabriqués au Japon et aux États-Unis, ont pesé sur la reprise. La diminution de la production provient avant tout de celle de la demande. En 2020, les principaux marchés européens ont baissé entre -19,1 % en Allemagne et -32,3 % en Espagne. En France, en raison de la fermeture prolongée des concessionnaires, le nombre d’immatriculations de véhicules particuliers a diminué de 25,5 %.

Le secteur aéronautique qui est un des piliers de l’industrie française a connu un arrêt sur image sans précédent. En 2020, les sites de production ont été fermés entre trois et cinq semaines. La remise en route de l’activité s’est ensuite avérée difficile du fait de multiples problèmes d’approvisionnement. Si peu d’annulations de commande ont été enregistrées, le nombre de nouvelles commandes sur l’année a été faible (60 % par rapport à 2019). L’industrie navale a été également pénalisée. Certaines livraisons, telles que celle du paquebot « MSC Virtuosa », sont repoussées en 2021 pour faciliter le paiement du croisiériste. La production de la construction navale a diminué, de 14,5 % en 2020.

La production des raffineries s’est contractée de 27,7 % en 2020. Elles ont dû faire face à une diminution de la demande en raison de la fermeture des usines et de la moindre consommation des ménages en lien avec la restriction de circulation.

En 2020, seules les activités liées à la santé ont réussi à maintenir leur niveau d’activité. La fabrication d’équipements médicaux a augmenté de 0,6 %, les autres activités manufacturières, qui comprennent les masques de sécurité, ont progressé de 1,7 % et l’industrie pharmaceutique s’est accrue de 3,5 %. Les laboratoires français tirent leur croissance de nouveaux médicaments, en particulier contre l’asthme. Certaines usines ont accéléré leurs cadences pour produire les médicaments utilisés en anesthésie à la suite des différentes vagues d’hospitalisations (+2 000 % sur les anesthésiques de courte durée au printemps). En 2020, la production de l’industrie agroalimentaire a diminué de 2,3 %. Elle a résisté à la crise grâce à une demande intérieure soutenue (+4,3 %). La fermeture des bars, cafés et restaurants a un impact négatif sur les achats de produits agroalimentaires, mais les ménages, confinés à leur domicile, ont, en contrepartie, acheté davantage (+3,3 %). Malgré une légère augmentation de la production de vins (+1,5 %), liée à une récolte favorable, l’industrie des boissons a connu une forte baisse (-6,6 % en volume) en lien avec la fermeture des bars et la diminution du nombre de fêtes familiales). Elle fait en plus face à une baisse de la consommation des ménages. Les exportations se sont fortement contractées en raison de la crise sanitaire et des mesures protectionnistes notamment américaines.

Une demande confinée

En 2020, la demande intérieure en produits manufacturés a ainsi diminué de 5,1 % en volume, après six années de croissance. Les achats intermédiaires ont fortement baissé (-11,5 %) en lien direct avec la chute de la production des biens et services. Avec la crise traversée et les difficultés de trésorerie engendrées, les entreprises ont annulé ou reporté de nombreux investissements. La chute des investissements a atteint 12,1 % sur l’année. Le secteur des achats de matériels de transport (-19,4 %) a été particulièrement impacté. Les achats en produits informatiques, électroniques et optiques ont mieux résisté (-1,9 %) avec le développement du télétravail. L’investissement des administrations publiques (+9,8 %) a augmenté grâce à une accélération des livraisons de matériel militaire.

En ce qui concerne la consommation des ménages, la baisse a atteint 4,3 % pour les biens industriels. Les postes de dépenses les plus touchés ont été les vêtements, les chaussures et produits en cuir (-15,7 %), les produits pétroliers (-13,0 %) en raison de la limitation des déplacements, les automobiles et motocycles (-13,0 %). Pour la première fois, leurs achats en produits pharmaceutiques ont connu une baisse (-3,0 %). Inversement, confinés, les ménages ont acheté plus de produits informatiques, électroniques et optiques (+7,3 %).

L’exportation en chute libre

La France continue de perdre des parts de marché en 2020. Les exportations de biens manufacturés chutent de 15,0 % en volume en 2020 alors que la demande mondiale adressée à la France baisse de 11,0 %. Les fers de lance français sont particulièrement touchés : industrie aéronautique (-37,6 %), industrie automobile (-25,8 %), industrie chimique (-6,0 %), et industrie agroalimentaire (-5,3 %) sont nettement impactés. Seule l’industrie pharmaceutique exporte plus (+6,7 %). Dans le même temps, les importations se contractent en volume (-9,5 %) en raison de la faiblesse de la demande intérieure. Les importations de matériels aéronautiques diminuent de 34,0 %, celles de véhicules et équipements automobiles de 15,1 %, celles d’habits et de chaussures de 10,9 %. Seules les importations en produits liés à la crise sanitaire augmentent : produits pharmaceutiques (+6,8 %), instruments et fournitures à usage médical (+5,7 %), équipements médicaux (+0,9 %), mais aussi ordinateurs (+1,9 %) et produits amylacés dont la farine (+6,1 %).

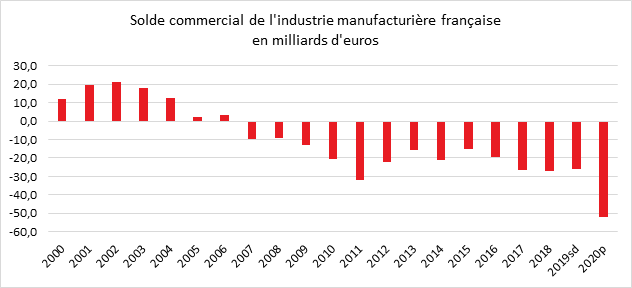

En 2020, en valeur, le déficit du commerce extérieur de l’industrie manufacturière double ; il se creuse à 52,0 milliards d’euros. En particulier, le déficit se détériore dans les échanges avec la Chine (passant de -32,3 à -38,9 milliards d’euros). Seules quatre branches sont excédentaires : l’industrie chimique, la fabrication de matériels de transport, l’industrie pharmaceutique et l’industrie agroalimentaire. Toutefois, l’excédent commercial en matériels de transport s’effondre, passant de 28,8 à 8,8 milliards d’euros. En raison de la baisse de la consommation et de la chute des prix du pétrole, le déficit en produits pétroliers raffinés se réduit de 2,8 milliards d’euros. Inversement, le déficit en autres produits manufacturés s’accroît de 2,0 milliards d’euros en raison de l’importation des masques de protection

Pour lutter contre la Covid-19, la France a importé pour près de 5 milliards de masques chirurgicaux et FFP2/FFP3, en provenance de la Chine. Depuis le début du premier confinement, les prix ont varié dans un rapport de 1 à 8.

Les stocks stratégiques ont été reconstitués pour un montant de 1,4 milliard d’euros. En 2020, la consommation de masques chirurgicaux et FFP2/FFP3 augmente de 3,9 milliards d’euros, dont 33 % par les administrations publiques (y compris hôpitaux) et le reste par les ménages et les entreprises. Les achats de masques en tissu représentent quant à eux un surcroît d’importations de 0,5 milliard d’euros.

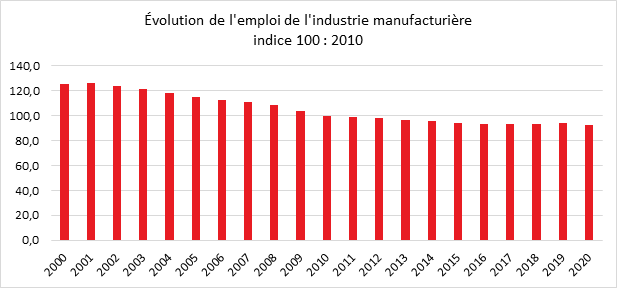

Une dynamique de l’emploi manufacturier enrayée par la crise sanitaire

En 2020, selon l’INSEE, 2,8 millions de salariés travaillaient dans l’industrie manufacturière, soit 11,0 % de l’ensemble de l’emploi salarié. En 2020, le secteur a perdu 1,3 % de ses emplois, soit 35 300 emplois en moins. Entre 2017 et 2019, après des années de destruction d’emploi, 23 000 avaient été créés. Le recours au chômage partiel a permis de limiter l’impact de la crise sur l’emploi. Entre mars et décembre, en moyenne 550 300 salariés de l’industrie manufacturière ont été placés en chômage partiel (soit 27 fois plus que d’habitude), avec un pic à 1,23 million en avril 2020.

La métallurgie a perdu 11 100 emplois, la fabrication de produits en caoutchouc et en plastique 5 300 et la fabrication de matériels de transport, 5 100. L’emploi salarié est resté stable dans l’industrie agroalimentaire et l’industrie chimique, et a progressé de 700 dans l’industrie pharmaceutique. Le nombre d’intérimaires a été presque divisé par deux au cours du deuxième trimestre 2020. Le taux global de recours à l’intérim a diminué en un an, passant de 8,6 % à 6,7 %.

Baisse historique du taux de marge

Le taux de marge des entreprises industrielle a diminué de 6 points au cours de l’année 2020 passant de 39 à 33 %. Un rebond a commencé à intervenir au cours du second semestre. Il n’en demeure pas moins qu’en fin d’année, le taux de marge n’avait pas retrouvé son niveau d’avant crise.

L’industrie française avait connu un décrochage après la crise de 2008/2009 qu’elle n’avait jamais réussi à combler. Le secteur automobile a contribué notamment à ce repli en délocalisant une part croissante de sa production, Lors de la crise des subprimes, les entreprises françaises étaient confrontées à un réel problème de compétitivité, ce qui a conduit François Hollande à mettre en place, à partir de 2015, le pacte de compétitivité et le CICE. Avant la crise sanitaire, la situation financière des entreprises françaises s’était améliorée même si elles devaient faire face à des impôts de production plus élevés que leurs consœurs européennes. Malgré les taux bas et en raison de fonds propres faibles, le taux d’investissement n’avait pas retrouvé son niveau de 2007. Il en résultait un vieillissement des équipements et des retards dans la digitalisation ou dans la robotisation, retards d’autant plus nets que la taille des entreprises reste petite en France. Depuis le début de la crise sanitaire, l’aide de l’État a conduit à une diminution du nombre de faillites qui a été inférieur à 30 000 en 2020, contre 50 000 en temps normal. Au fur et à mesure du retour à la normale, les faillites devraient augmenter. Si la reprise est franche, le rebond de faillites devrait être limité dans le temps. Si elle s’étiolait assez rapidement, le nombre pourrait être important d’autant plus que les faibles taux, ces dernières années, avaient permis le maintien en activité, d’entreprises à faible rentabilité.