Le Coin de la conjoncture – immobilier – Europe – Economie

Le prix de la pierre est-il le problème ?

Les politiques monétaires expansionnistes mises en place dans les pays de l’OCDE pour réagir à la crise du Covid (taux d’intérêt très bas, croissance rapide de la liquidité, graphique) accélèrent la hausse des prix des actifs financiers et immobiliers. Cette hausse qui avait débuté à la fin des années 1990 s’amplifie depuis une dizaine d’années. Depuis 2010, les indices boursiers ont été multipliés par près de quatre au sein de l’OCDE quand le prix des maisons a progressé de plus de 50 %. Sur la même période, les taux d’intérêt des emprunts d’État à 10 ans est passé de 3 à 0 % et la masse monétaire (M2) s’est élevée de 30 000 à plus de 50 000 milliards de dollars. L’excès de liquidité généré par la politique monétaire est réinvesti par les épargnants-investisseurs dans les autres classes d’actifs.

Avant la crise des subprimes, entre 2002 et 2008, la hausse des prix de l’immobilier était liée à celle du crédit immobilier et de l’endettement des ménages. Celui-ci était passé de 85 à 115 % du revenu disponible brut au sein de l’OCDE. Après l’éclatement de la crise, il a fortement baissé, notamment aux États-Unis, pour revenir autour de 100 % du revenu disponible brut. Actuellement, sauf dans quelques pays dont la France, le crédit n’est pas le moteur numéro un des acquisitions immobilières et de la progression des prix. Avant la crise sanitaire, le taux de croissance des crédits était de 4 % au sein de l’OCDE, soit deux fois moins qu’avant la crise de 2008. Du fait des prix atteints, le marché immobilier exclut de plus en plus les primo-accédants amenés à s’endetter le plus fortement pour acquérir leurs biens immobiliers.

Malgré la crise, malgré le chômage, les prix de l’immobilier demeurent élevés en raison de l’expansion monétaire. Cette situation prévaut dans tous les pays de l’OCDE à l’exception des pays d’Europe du Sud et du Japon. Aux États-Unis, au Royaume-Uni ou au Canada, la hausse atteint plus de 8 % par an en 2020/2021. Elle est de plus de 6 % en France, en Allemagne, aux Pays-Bas, ou en Suède. En revanche, les prix sont orientés à la baisse en Espagne ou en Italie.

Cette augmentation rapide des prix de l’immobilier crée des tensions sociales importantes. Les salaires progressant 60 % moins vite que le prix des logements, 60 % en vingt ans, les ménages non-propriétaires sont pénalisés. Ce sentiment est prégnant dans les territoires connaissant de fortes tensions immobilières (centres des grandes agglomérations, villes en bord de mer, etc.). Les jeunes actifs, les ménages modestes mais aussi ceux des classes moyennes éprouvent les pires difficultés à se loger que ce soit à Paris, Lyon, Bordeaux, Annecy ou Ajaccio. Cette augmentation accroît les inégalités patrimoniales et intergénérationnelles. Plus des trois quarts des retraités sont propriétaires de leur résidence principale.

Les gouvernements tardent à prendre des mesures pour compenser les effets de la hausse des prix de l’immobilier. Compte tenu de la persistance des politique monétaires accommodantes en raison du sous-emploi et de la montagne de dettes publiques, des mesures visant à faciliter l’accès au logement pourraient corriger la montée des inégalités sociales. La France est un des pays européens qui consacre le plus à la politique du logement, autour de 40 milliards d’euros. Cette politique fait l’objet de critiques récurrentes de la part de différentes institutions dont la Cour des Comptes qui a, dans plusieurs rapports, souligné que le système actuel d’aides favorisait l’augmentation des prix tout en ne permettant pas de résoudre le déficit de logements. En France, au-delà des aspects purement financiers, le manque de logements est imputable à l’augmentation et à l’urbanisation croissante de la population, et à des règles d’urbanisme de plus en plus strictes. Par ailleurs, le secteur du bâtiment étant, en France, dominé par des PME voire des TPE, les process de construction sont peu industrialisés et pèsent sur les coûts. Le manque de personnel formé handicape de nombreuses entreprises. Un effort en faveur de la construction de logements neufs qui aurait, en outre, l’avantage de faciliter la transition énergétique, apparaît comme une priorité. Depuis cinq ans, malgré les taux bas, le nombre de logements construits baisse année après année. Une libération sélective du foncier ainsi qu’une simplification des dispositifs d’aide seraient certainement bienvenues. À défaut de jouer sur l’offre, des experts préconisent un alourdissement de la fiscalité sur les plus-values et sur la détention de l’immobilier. Si de telles mesures permettraient, sans nul doute, d’accroître les recettes publiques, il n’est pas certain qu’elles règlent le problème de l’accès à l’immobilier.

La longue marche vers le budget fédéral de la zone euro

La zone euro n’est pas un État, ni même un sous-ensemble juridique de l’Union européenne. Au moment de la signature du Traité de Maastricht, il était prévu que tous les États membres de l’Union finissent par rejoindre la zone monétaire commune à court ou moyen terme. L’intégration devait se faire à partir du moment où les conditions d’adhésion étaient remplies (inflation, taux, déficit et dette). Rapidement, le Royaume-Uni avait fait comprendre qu’il ne saurait y avoir d’automatisme en la matière. Si la question ne se pose plus pour ce pays désormais en-dehors de l’Union, il en est autrement pour la République Tchèque, la Suède ou la Pologne. Plus ou moins explicitement, ces pays ont indiqué préférer rester en-dehors. La zone euro n’avait pas vocation à être dotée d’un budget. Elle devait être temporaire. Par ailleurs, lors des négociations pour le Traité de Maastricht, l’Allemagne avait imposé que les États membres soient responsables individuellement de l’euro. À ce titre, ils doivent veiller, par leur politique budgétaire, à la pérennité de la monnaie et cela même au prix de leur croissance. L’Allemagne ne voulait pas être contrainte de soutenir des pays en difficulté. Ce refus de toute politique de soutien conjoncturel était le prix à payer pour l’abandon du mark. Le seul mécanisme à consonnance fédérale était la politique de développement régional (FEDER) qui, avec les élargissements réalisés dans les années 1990/2000, intéressa avant tout les pays d’Europe de l’Est. Les États membres de la zone euro perdaient ainsi leur pouvoir de jouer sur la valeur de leur monnaie et sur les taux d’intérêt tout en étant tenus de respecter un cadre budgétaire contrôlé par l’Union européenne. Ce système n’a jamais réellement fonctionné. Les Allemands ont été les premiers à s’en affranchir en raison de la réunification qui entraîna une forte augmentation du déficit public au niveau national. La crise grecque en 2011/2012 a démontré la fragilité du système en cas de choc qui frappe plus particulièrement un des États membres. Si cette crise permit la création d’outils financiers comme le Mécanisme Européen de Stabilité Financière, elle n’entraîna pas d’avancées en matière d’aides directes non conditionnées. Les Grecs durent se plier à un plan d’assainissement en contrepartie de l’octroi de prêts. La crise sanitaire a changé la donne par son ampleur. Les États membres ont accepté l’élaboration d’un plan de relance dont les crédits seront alloués non pas en fonction de leur PIB mais en fonction de leur situation économique. L’emprunt associé à ce plan relevant de l’échelon communautaire, son remboursement sera réalisé par l’Union et devrait être unique. Il n’en demeure pas moins qu’il constitue un précédent de nature fédérale.

Si la pandémie a vocation à rester un évènement exceptionnel, la question est de savoir si la zone euro peut se développer sans instrument de correction des inégalités économiques au sein de son territoire. Les asymétries économiques entre les pays de la zone euro sont de nature structurelles et non cycliques. Des outils de transferts permanents entre les pays semblent s’imposer. Le mécanisme d’assurance institué avec la crise grecque ne saurait résoudre la divergence des économies européennes, divergences qui pourraient à terme être un terreau de scission.

Dans un système idéal, quand un pays a une activité inférieure à celle des autres pays de l’Union Monétaire, il bénéficie de la possibilité d’exporter davantage vers ces derniers, permettant un rééquilibrage de l’activité. L’amélioration de la compétitivité passe par une réduction des dépenses publiques et par une maîtrise des coûts salariaux. Cela suppose que les pays soient proches en termes de structures économiques et que les populations soient prêtes à supporter des politiques de rigueur. Du fait de spécialisations productives différentes, les processus de rééquilibrage automatique sont inopérants au sein de la zone euro. Le poids de la valeur ajoutée industrielle atteint 20 % du PIB en Allemagne, 16 % en Italie, 12 % en Espagne, 11 % en France et 8 % en Grèce. Avant la crise sanitaire, le solde commercial du tourisme représentait 8 % du PIB en Grèce, 6 % au Portugal, 4 % en Espagne et 1 % en France. En Allemagne, ce solde était négatif de 1,5 point de PIB. Depuis l’introduction de la monnaie commune, les salaires ont augmenté plus vite dans l’Europe du Sud, excepté en Italie, qu’en Allemagne. Ils ont progressé de 70 % en Espagne et 60 % en France, contre 50 % en Allemagne. Le salaire nominal progressait en Italie au même rythme que la France jusqu’en 2011. Depuis, un décrochage est intervenu, au point que sa progression est désormais sur vingt ans inférieure à celle de l’Allemagne.

La spécialisation divergente des économies se manifeste également par des dépenses totales en R&D différentes. L’Allemagne dépense de 40 à 100 % de plus que la France, l’Italie ou l’Espagne. Si ces trois derniers ont des ratios (nombre de robots pour 100 emplois manufacturiers) assez proches, autour de 2, le taux allemand atteint 3. Un décrochage est également constaté en matière de niveau de formation des salariés. Le score de l’enquête PIAAC de l’OCDE est de 271 pour l’Allemagne contre 258 pour la France et 248 pour l’Italie comme pour l’Espagne.

Cette asymétrie se traduit par un écart croissant entre les États membres en matière de PIB par habitant. En 2020, l’écart s’élevait à 60 % pour la Grèce contre 50 % en 1999. Pour la France, les taux respectifs sont 20 et 10 % et, pour l’Espagne, 30 et 20 %. Si une réduction des écarts était constatée entre 1999 et 2007, depuis, ils se sont accrus sauf pour l’Espagne qui a bénéficié d’une croissance soutenue de 2013 à 2019. Une grande partie de la convergence de la première décennie du siècle avait été rendue possible par un transfert des excédents commerciaux des États d’Europe du Nord vers le Sud sous la forme d’emprunts. L’arrêt de ce mode de recyclage après la crise grecque s’est traduit par la généralisation des politiques de rigueur de 2012 jusqu’en 2016.

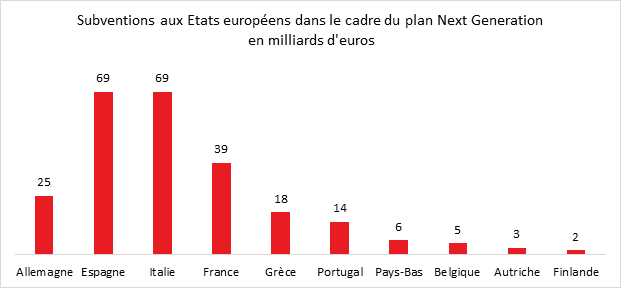

Le Plan de Relance (Next Generation EU) décidé en 2020, sous couvert d’un mécanisme d’endettement, réinstitue un mécanisme de solidarité financière entre les États membres. Compte tenu des forces centrifuges qui animent les économies européennes, il ne saurait suffire à réduire les écarts de richesse. D’autres mécanismes de transferts devraient être institués, ce qui suppose de nouvelles avancées de nature fédérale. L’instauration d’une couverture chômage au niveau européen serait un outil de transfert important en cas de choc asymétrique, les pays en situation de plein emploi finançant ceux qui seraient confrontés à un fort taux de chômage. L’instauration d’un étage européen de Sécurité sociale faciliterait le règlement de plusieurs problèmes, notamment celui des travailleurs détachés. Un taux minimal de cotisations pourrait être institué à l’échelle européenne, un peu sur le même modèle que l’impôt mondial sur les bénéfices qui a été entériné par le G20.

Le temps des restructurations

Lors du premier confinement, en 2020, de nombreuses voix se faisaient entendre afin que l’après crise sanitaire débouche sur un nouveau monde, plus écologiste, plus juste, plus inclusif. Il n’est pas certain que ces souhaits soient tous au rendez-vous du jour d’après mais il est probable que la trajectoire des sociétés et des États a été modifié. Compte tenu des nouveaux comportements et des politiques économiques mises en œuvre, la structure de la demande de biens et services et de logements pourrait se modifier avec l’essor notamment du télétravail, de la consommation en ligne et des besoins d’équipements pour la transition énergétique. Si l’évolution de la demande est rapide, des goulets d’étranglement pourraient se manifester induisant des hausses de prix et du chômage.

Les politiques économiques des différents gouvernements de l’OCDE ont permis de préserver le niveau de vie des ménages et la situation financière des entreprises. En moyenne, au sein de l’OCDE, le revenu disponible réel des ménages a augmenté de plus de 2 % depuis le début de la crise sanitaire quand les profits des entreprises n’ont baissé que de 5 %. Dans le même temps, le PIB de la zone économique s’est contracté de 5 points.

Du fait du maintien de leur pouvoir d’achat et par incapacité à consommer, entre mars 2020 et mai 2021, les ménages ont épargné environ 3 000 milliards de dollars pour les pays de l’OCDE. Cette épargne peut alimenter un fort rebond économique qui se nourrit ainsi indirectement de la forte augmentation de la masse monétaire qui est passée de 38 000 à 55 000 milliards de dollars au niveau de l’OCDE. Les différents États ont engagé de vastes programmes de relance qui favorisent la reprise de l’investissement. Dans ce contexte porteur, les prévisions de croissance établies par le FMI, l’OCDE ou la BCE, sont révisées à la hausse dans tous les pays.

La reprise ne sera pas égale pour tous, certains secteurs pouvant être avantagés par rapport à d’autres. La montée en puissance du télétravail devrait continuer surtout avec de possibles nouvelles vagues de pandémie. Le travail en distanciel pourrait représenter jusqu’à 20 % des heures travaillées. Il suppose l’achat de matériels de bureau et d’équipements informatiques ainsi que le renforcement des réseaux en zone résidentielle. Une accélération des migrations vers les périphéries des grandes agglomérations ou vers des villes plus petites est attendue. Paris devrait continuer à perdre ses habitants mais elle pourrait être rejointe par d’autres grandes cités. Les commerces des grandes villes pourraient être fortement touchés par le départ de la population et le nombre moins important d’actifs. Sur les 1,8 millions d’emplois se situant dans Paris intramuros, 60 % sont occupés par des non-résidents. Le télétravail diminuera par définition le nombre d’entrants quotidiens, ce qui réduira la consommation. Le tourisme international et d’affaires devrait mettre du temps avant de retrouver son niveau d’avant crise pénalisant d’autant les grandes villes et Paris, en premier lieu. Le télétravail incitera les ménages à améliorer l’équipement de leur domicile, voire à déménager. Depuis la fin du premier confinement, les biens d’équipement pour les domiciles connaissent une forte demande quand les ménages réduisent leurs achats d’automobile.

En 2020, le commerce en ligne a connu une forte progression. En France, sa part de marché est passée de 8 à 13 %. Il devrait continuer sa progression pour atteindre d’ici quelques années 20 % du commerce de détail. Cette montée en puissance pénalisera fortement les commerces de proximité et les centres commerciaux. Elle s’accompagnera d’un développement d’entrepôts et de la livraison à domicile. Par ailleurs, la digitalisation des entreprises devrait s’accélérer soutenant l’investissement et obligeant à des transformations d’emploi.

La transition énergétique devrait profondément remodeler de nombreux secteurs d’activité. D’importants investissements seront réalisés en matière de production d’énergie électrique (solaire, éolien, hydrogène). Cette transition nécessitera la rénovation thermique des bâtiments et une adaptation des réseaux électriques. Les investissements dans les énergies renouvelables sont passés de 120 à 150 milliards de dollars au sein de l’OCDE entre 2018 et 2021. Ils devraient dépasser 180 milliards de dollars par an d’ici 2025. Les entreprises devront investir afin de réduire leurs émissions de gaz à effet de serre. Le secteur de l’automobile devra, en moins de 15 ans, se transformer totalement en abandonnant les moteurs thermiques. La filière des garages et des stations-services sera fortement touchée. Parmi les autres mesures présentées par la Commission de Bruxelles le 14 juillet 2021, figurent la création d’une taxe sur le kérozène et une réduction des quotas carbone pour les entreprises.

Ces différentes mutations auront des incidences sur la répartition et la nature des emplois. Les secteurs de la construction automobile, des transports, de l’énergie et du commerce sont en première ligne avec des risques non négligeables de diminution d’effectifs. Leur part dans l’emploi total est déjà passée, au sein de l’OCDE, de 4 à 3,5 % de 2010 à 2020. Avec l’accélération de la digitalisation, les effectifs du secteur bancaire devraient également diminuer. Compte tenu de la déformation de la demande vers les services et vers l’équipement des domiciles, les entreprises spécialisées dans la logistique ainsi que celles en lien avec la construction devraient créer des emplois.

Face à l’évolution rapide de la demande, les entreprises peinent

à satisfaire cette dernière. Les délais s’allongent tout particulièrement dans

le domaine du bâtiment. Les entreprises font face à des pénuries de main

d’œuvre et de matières premières ainsi que de biens intermédiaires. L’inadéquation

des qualifications et la nécessité de changer la structure sectorielle de

l’emploi peuvent expliquer des difficultés d’embauche et la lenteur de la

réduction du chômage. Cette situation pourrait générer une inflation ainsi que

des rationnements dans certains secteurs.