Le Coin des Conjonctures – climat des affaires – transition énergétique – politique sociale

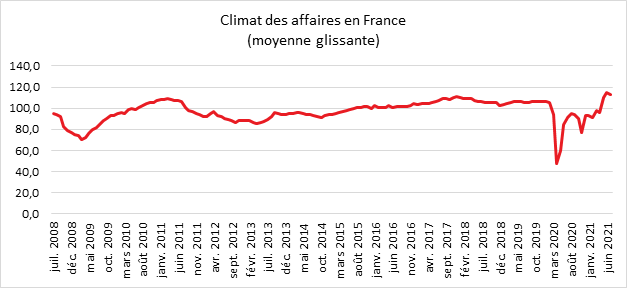

Petit tassement du climat des affaires

Après avoir fortement augmenté en juin avec le déconfinement, le climat des affaires diminue légèrement en juillet. Calculé par l’INSEE à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, l’indicateur qui le synthétise, perd un point. À 113, il reste au-dessus de sa moyenne de longue période (100) et de celle d’avant la crise sanitaire (106). L’enquête de l’INSEE a été réalisée avant l’entrée en vigueur du pass sanitaire et l’augmentation rapide des cas de contamination.

Dans l’industrie, le climat des affaires continue à augmenter (+2 points). Dans ce secteur, les soldes d’opinion sur les carnets de commandes et sur les perspectives personnelles de production progressent nettement quand celui sur les perspectives générales de production se replie.

Dans le secteur des services, le climat est stable à un haut niveau, les anticipations des chefs d’entreprise restant élevées. Dans le commerce de détail (y compris commerce et réparation automobiles), le climat des affaires perd un point mais demeure à un très haut niveau. Cette légère inflexion est principalement due au repli des soldes d’opinion sur les perspectives générales d’activité.

Dans le bâtiment, les entrepreneurs sont aussi positifs qu’en juin sur leur activité prévue.

Au mois de juillet, le climat de l’emploi s’améliore de nouveau (+3 points). À 108, il se situe à un niveau inconnu depuis le printemps 2019, bien au-dessus de sa moyenne de longue période (100). Cette nouvelle amélioration est principalement due à la hausse du solde d’opinion sur l’évolution passée de l’emploi dans les services hors agences d’intérim.

Les limites des politiques redistributives

Depuis le premier choc pétrolier, les États occidentaux tentent de lutter contre la montée des inégalités et de la pauvreté en recourant à des prestations sociales s’intégrant dans des politiques de redistribution des revenus. Les inégalités brutes tendent à augmenter au sein de l’OCDE. Avant redistribution des revenus, l’indice de Gini est passé de 0,47 à 0,51 de 1990 à 2019. La part des revenus reçue par les 1 % les mieux dotés s’élevait à 16 % en 2019, contre 12 % en 1990. La proportion du patrimoine détenue par les 1 % les plus aisés représentait 32 % du patrimoine national en 2019, contre 26 % en 1990.

Les transferts sociaux, fruits des impôts, corrigent ex-post les inégalités primaires de revenu et de patrimoine, une fois qu’elles sont constatées. En France, ces politiques ont ainsi permis de maintenir le ratio à 3,5 entre les 10 % les plus riches et les 10 % les plus pauvres, au prix d’une hausse constante des dépenses publiques, des prélèvements obligatoires et donc des déficits. Depuis une trentaine d’années, les politiques d’assistance n’ont pas réussi à réduire les poches de chômage et à améliorer le taux d’emploi. La marche entre le monde du travail et celui de l’assistance est de plus en plus élevée. Malgré de nombreuses visant à rendre les revenus du travail attractifs, il est difficile pour les personnes en situation d’exclusion de se réinsérer professionnellement. Par ailleurs, un nombre croissant de salariés bénéficie d’aides complétant leur rémunération. La socialisation des revenus est en nette progression parmi les 20 % des ménages les plus modestes. Les prestations sociales représentent de 40 à 60 % de leurs revenus. Cette situation génère de la frustration tant chez ceux qui en sont les bénéficiaires que chez les autres. De nombreux économistes estiment qu’il conviendrait de revoir le niveau des revenus primaires et non continuer à multiplier les prestations. Ce sont les pays où les salaires sont les plus élevés et le taux de chômage le plus faible qui ont les ratios d’inégalités les plus faibles. La Suisse, le Danemark, la Suède, le Canada et la Nouvelle Zélande figurent dans cette catégorie. Si la France est un des pays les plus égalitaires, c’est au prix d’une intense politique de redistribution. Avant transferts, les inégalités sont supérieures à la moyenne européenne. Les dépenses sociales qui représentent un tiers du PIB et les prélèvements obligatoires qui sont supérieurs à 44 % du PIB corrigent les écarts de revenus au prix d’un faible taux d’emploi. Le coût élevé du travail induit un faible taux d’emploi ce qui provoque un besoin d’interventionnisme social de l’État.

Toutes les politiques économiques qui accroissent le taux d’emploi (éducation, formation professionnelle, etc.) réduisent les inégalités primaires de revenu (avant redistribution). La montée en gamme du système productif joue également favorablement. A contrario, les politiques générant des effets de seuil, comme les exonérations de charges sociales centrées sur les bas salaires, conduisent à une dégradation du partage de la valeur ajoutée. Au sein de l’OCDE, les salaires ont augmenté depuis 1990 deux fois moins vite que la productivité.

La montée des inégalités de patrimoine est plus difficile à endiguer car elle est la conséquence de la conjonction de multiples facteurs. Les politiques monétaires accommodantes concourent à la hausse de la valeur de certains actifs, immobiliers et actions en particulier, ce qui favorise leurs détenteurs. La rapide mutation de l’économie entraîne l’essor de nouveaux riches, les propriétaires des entreprises du digital. L’émergence de grande fortune se manifeste quand une rupture technologique intervient. Ce fut le cas dans le passé lors du développement de l’industrie pétrolière ou de la sidérurgie. Un accroissement de la lutte contre les oligopoles du numérique avec une meilleure application des règles de la concurrence peut permettre la réduction des positions de rente. Les inégalités de patrimoine sont également favorisées par le vieillissement de la population, les richesses s’accumulant au cours de l’existence. Plus de la moitié du patrimoine est détenue par les plus de 55 ans en France. Une plus grande mobilité du patrimoine peut passer par l’accroissement des incitations des donations. Ce type de mesures est rejeté par certains du fait qu’il favorise les descendants des ménages les plus aisés. Pour limiter ce phénomène, l’autre voie évoquée par certains serait le durcissement de la fiscalité sur les successions qui est déjà en France, une des plus élevées de l’OCDE.

La transition énergétique et le défi de la croissance

Le 14 juillet dernier, la Commission européenne a présenté son pacte vert afin de lutter contre changement climatique et la dégradation de l’environnement. Ce pacte a pour objectifs de mettre un terme aux émissions nettes de gaz à effet de serre d’ici à 2050 et de favoriser une croissance économique dissociée de l’utilisation des ressources tout en veillant à ce que cette transition est le moins de conséquences sociales. Dans le cadre du plan de relance NextGeneration et du budget septennal de l’Union, un tiers des 1 800 milliards d’euros d’investissements financeront ce pacte vert. D’ici 2030, les émissions de gaz à effet de serre devraient être réduites d’au moins 55 %. À cette fin, la consommation devra diminuer de 36 à 39 %.

Pour l’élimination des gaz à effet de serre, la Commission a fixé à 2035 la fin des véhicules à moteur thermique. Par ailleurs à compter de 2026, les transports routiers seront couverts par le système d’échange de quotas d’émission, ce qui aura pour effet d’attribuer un prix à la pollution. La Commission a proposé une tarification du carbone pour le secteur de l’aviation et aux transports maritimes. Les grands ports devront fournir aux navires une alimentation électrique à quai, de manière à réduire l’utilisation de carburants polluants. 35 millions de bâtiments devraient être rénovés d’ici 2030 pour améliorer leur bilan énergétique. Tous les États membres devront rénover tous les ans au moins 3 % de la surface au sol totale de tous les bâtiments publics. Des objectifs sont prévus pour l’utilisation des énergies renouvelables pour le chauffage et la climatisation. La Commission propose également la restauration des forêts, des sols, des zones humides et des tourbières d’Europ afin d’accroître l’absorption du CO2. La généralisation du marché carbone devrait contribuer au financement de la transition. La Commission européenne s’empare du dossier de la transition énergétique et en l’associant au plan de sortie de crise sanitaire. Compte tenu des conséquences au niveau commercial, l’Union peut légitimement se considérer compétente. En établissant de nouvelles recettes grâce à la taxe carbone, la Commission pourrait conforter l’échelon fédérale. L’attribution d’aides à vocation sociale irait dans le même sens. La transition énergétique dans le sillage de la crise sanitaire pourrait changer profondément les relations des États membres avec les structures européennes.

Au-delà de cet enjeu organisationnel, la lutte contre le réchauffement climatique pose également la question de ses effets sur l’activité. A priori, transition énergétique et croissance cohabitent mal. Les indices économiques ne prennent pas en compte la destruction potentielle de notre environnement provoquée par les émissions des gaz à effet de serre. Le prix des ressources est mal évalué car il n’intègre que partiellement la problématique de leur rareté et les effets induits par leur utilisation. Nous pouvons estimer que nous avons surévalué la croissance depuis le début de la première révolution industrielle. Nous aurions dû provisionner le prix de la remise en état de la planète. Cette question se pose avec acuité pour les centrales nucléaires pour lesquelles le prix du démantèlement n’a pas été pris en compte au moment de leur livraison pour la fixation du prix de l’électricité. Que ce soit pour la sauvegarde de la planète ou les retraites, les humains ont les pires difficultés à constituer des réserves.

Sur un point de vue comptable, la transition énergétique qui est une décision fondée sur des préoccupations environnementales et non économiques a un coût. Elle obère la rentabilité et donc la croissance. Pour la première fois, les gouvernements imposent, de manière réglementaire, la substitution des énergies à forte densité par des énergies moins productives (du moins pour le moment). Dans le passé, la recherche d’une plus grande efficience a été le moteur des changements d’énergie. Ceux-ci ont été par ailleurs assez lents. Le charbon reste ainsi une énergie importante du fait de son faible coût même si son pouvoir énergétique est inférieur à celui du pétrole. Le développement des énergies renouvelables obéit à d’autres considérations. Il vise à réduire les émissions des gaz à effet de serre. L’abandon des énergies carbonées entraine une destruction de capital. De nombreux secteurs devront remplacer des infrastructures coûteuses avant même qu’elles soient amorties. L’automobile, la production d’électricité, le raffinage, les transports sont en première ligne dans cette mutation. La valeur ajoutée de ces secteurs représente, en moyenne, au sein des pays de l’OCDE 6 % du PIB. Certains des secteurs concernés généraient d’importants gains de productivité. L’abaissement de leur rentabilité pèsera sur la croissance. En outre, de nombreux emplois qualifiés et à rémunération élevée sont également en jeu. Les secteurs directement exposés à la transition emploient plus de 4 % de la population active au sein de l’OCDE.

Au-delà de l’obsolescence accélérée de certains équipements, la transition énergétique oblige pour le moment à un surdimensionnement des centrales de production d’énergie. En raison du caractère aléatoire des énergies renouvelables qui dépendent de la météorologie, il est nécessaire soit de stocker, soit de disposer de centrales traditionnelles de production d’énergie. Ces dernières doivent, à tout moment, être capables de suppléer la défaillance temporaire du vent ou du soleil. Les consommateurs seront donc contraints de recourir à des énergies plus chères. Leur prix réel est actuellement masqué par l’octroi de subventions aboutissant que ce sont les contribuables qui paient en partie la note. La croissance potentielle sera donc plus faible, du moins dans une première période. Tout le pari est qu’après la réalisation de la substitution, des gains de productivité permettent un rebond de la croissance.

Plusieurs conditions sont nécessaires pour éviter que la transition énergétique n’affaiblisse durablement la croissance potentielle. Elle ne doit pas provoquer un recul des autres investissements. Un effet d’éviction n’est pas impossible sachant que la lutte contre les émissions des gaz à effet de serre coûtera entre 2 à 3 % de PIB chaque année. Les investissements à réaliser pourraient atteindre entre 92 000 et 173 000 milliards de dollars pour l’ensemble de l’économie mondiale afin d’obtenir une émission nette de dioxyde de carbone (CO2) nulle en 2050, selon le « New Energy Outlook 2021 », le dernier rapport sur les nouvelles perspectives énergétiques, publié ce mercredi par BloombergNEF (BNEF)

Les États, les entreprises, les ménages devront consacrer, chaque année, plus de 200 milliards d’euros au sein de l’OCDE d’ici le milieu du siècle. Le risque est que ce supplément d’investissement fasse monter les taux d’intérêt réels s’il n’est pas accompagné d’un supplément d’épargne. Il incitera à contrario les banques centrales à maintenir aussi bas que possible les taux d’intérêt afin d’éviter de renchérir le coût des investissements. Pour le moment, au sein des pays avancés, et cela avant même la crise sanitaire, le taux d’épargne était orienté à la hausse, en raison notamment du vieillissement de la population. L’épargne pourrait néanmoins venir à manquer à financer l’ensemble des investissements. Pour éviter une hausse des taux, certains préconisent la poursuite de la monétisation des dettes publiques afin de financer la transition énergétique.

La transition énergétique peut accentuer les déséquilibres des paiements des paiements courants des pays de l’OCDE.

Pour l’éviter, il faut qu’une petite hausse du taux d’intérêt réel provoque une forte hausse du taux d’épargne. Les équipements nécessaires pour la production d’énergie renouvelable (éoliennes, cellules solaires, batteries électriques, électrolyseurs, etc.) sont en grande partie fabriqués dans les pays émergents et en premier lieu en Chine. Des efforts de relocalisation sont actuellement menés en particulier pour les batteries mais, compte tenu de la forte demande, ces dernières ne sauraient suffire dans les prochaines années. La maîtrise des nouvelles technologies liées à la transition énergétique constitue l’élément déterminant afin que celle-ci puisse être un vecteur de croissance au sein de l’OCDE. Cette maîtrise suppose un effort de formation et d’innovations importantes.