C’est déjà hier – inflation – emploi – production industrielle – hôpitaux

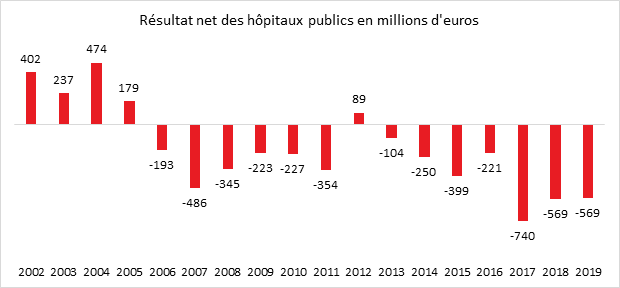

Les comptes financiers des hôpitaux publics nettement déficitaires en 2019

En 2019, avant la pandémie, la situation financière des hôpitaux publics était, selon le ministère des Solidarités et de la Santé, fortement déficitaire. Le déficit atteignait 569 millions d’euros, un niveau comparable à celui de 2018. La rentabilité nette, ratio qui rapporte le résultat net (excédent ou déficit) aux recettes, est également stable à -0,7 %.

Le résultat net correspond à la somme de trois composantes : le résultat d’exploitation (activités courantes), le résultat financier (issu des placements ou des dettes) et le résultat exceptionnel. En 2019, le résultat d’exploitation s’était dégradé en passant de -48 à -278 millions d’euros. Le déficit du résultat financier structurel s’est établi à 861 millions d’euros, après 911 millions d’euros en 2018. Le résultat exceptionnel, excédentaire depuis 2013, a augmenté pour atteindre en 2019, 570 millions d’euros, après 389 millions en 2018.

La proportion d’établissements déficitaires reste stable (58 % en 2019, comme en 2017 et 2018). Entre les établissements en excédent et ceux en déficit, la divergence s’accroît. Le déficit cumulé des établissements déficitaires a atteint -1 048 millions d’euros en 2019, après -963 millions en 2018. La moitié de ce déficit cumulé est imputable à 43 établissements, contre 50 en 2018. Quant aux établissements excédentaires, leur excédent cumulé augmente et s’établit à 480 millions d’euros en 2019 après 394 millions en 2018. 16 établissements sont responsables de la moitié de l’excédent, contre 22 en 2018. Parmi les différentes catégories d’établissements, l’Assistance publique – Hôpitaux de Paris (AP-HP) connaît la plus forte dégradation de sa situation financière, son déficit ayant atteint 2,2 % de ses recettes, après 1,7 % en 2018. À l’inverse, la rentabilité nette des autres centres hospitaliers régionaux (CHR) poursuit son amélioration et s’élève à 0,5 % de leurs recettes (0,2 % en 2018).

Les recettes des hôpitaux publics sont estimées à 81,9 milliards d’euros en 2019 en progression de 2,2 %, soit le même taux qu’en 2018 (+2,3 %). Le budget principal, 72,1 milliards d’euros, est ventilé en trois titres de recettes et en quatre titres de dépenses. L’Assurance maladie en finance 56,1 milliards d’euros, principalement par le versement des recettes de la tarification des séjours, des forfaits et des dotations. Les autres produits de l’activité hospitalière, à la charge des assurances complémentaires et des patients, sont stables à 5,5 milliards d’euros. Les autres recettes augmentent de 1,3 % pour atteindre 10,8 milliards d’euros. Elles correspondent, par exemple, aux prestations non médicales en direction principalement des patients et accompagnants, aux subventions d’exploitation et aux fonds reçus dont le Fonds pour l’emploi hospitalier (FEH) et le Fonds pour la modernisation des établissements de santé publics et privés (FMESPP), ou encore aux recettes exceptionnelles liées à des cessions d’immobilisations.

En 2019, les dépenses du secteur public sont estimées à 82,9 milliards d’euros, dont 88 % comptabilisés en budget principal. La croissance des dépenses en 2019 (+2,2 %) a été supérieure à celle de 2018 (+2,0 %). Les dépenses de personnel ont progressé de 1,4 % à 47,6 milliards d’euros, à un rythme identique à celui de 2018. Les dépenses à caractère médical (constituées, pour l’essentiel, de l’acquisition de médicaments et de fournitures médicales d’usage courant) ont augmenté de 5,7 %, contre 2,7 % en 2018, atteignant 11,2 milliards d’euros en 2019. Les dépenses à caractère hôtelier et général se sont élevées à 7,5 milliards d’euros pour le budget principal. Elles sont en hausse de 3,3 %, après 4,0 % en 2018. Les amortissements, les frais financiers et les dépenses exceptionnelles ont progressé de +1,0 % pour atteindre 6,9 milliards d’euros en 2019. Les investissements ont représenté 3,8 milliards d’euros en 2019. Après une baisse continue depuis 2009, l’effort d’investissement a légèrement augmenté en 2019 pour représenter 4,7 % des recettes, après 4,6 % en 2018. Cet effort reste toutefois nettement inférieur à la dotation aux amortissements (7,1 % des recettes en 2019).

Pour la première fois depuis 2015, l’encours de la dette a légèrement diminué en 2019 pour atteindre 29,3 milliards d’euros (29,5 milliards d’euros en 2018). Exprimé en pourcentage des recettes, l’encours de la dette des hôpitaux publics avait établi un record en 2013 (39,9 %) ; il est en recul depuis. Il s’établit à 35,7 % des recettes en 2019. Pour la première fois depuis 2002, le taux d’endettement, qui mesure la part des dettes au sein des ressources stables (constituées des capitaux propres et des dettes financières), avait légèrement diminué pour atteindre 51,4 % en 2019, après 51,7 % en 2018.

En 2020, les résultats des hôpitaux se sont fortement dégradés avec une progression des dépenses de personnels, de médicaments et d’investissement. Le concept de déficit pour les hôpitaux publics est un peu fictif étant donné que les pouvoirs publics fixent le prix des actes. En minorant leur montant, ces derniers privilégient un financement par la dette à celui par les cotisations ou les impôts. Les hôpitaux publics sont financés majoritairement à travers le système de la tarification à l’activité (T2A) institué en 2004. Les établissements sont rémunérés en fonction de l’activité médicale qu’ils réalisent. Elle s’applique aux activités de médecine, de chirurgie, d’obstétrique et d’odontologie. Les patients sont regroupés par groupes homogènes (2300 groupes) qui permettent d’établir une tarification. Ce financement n’a pas permis de réduire le déficit des hôpitaux qui a même doublé en quinze ans. Le ministère des Solidarités et de la Santé a été contraint de réinstaurer des forfaits pour limiter les pertes de certains hôpitaux.

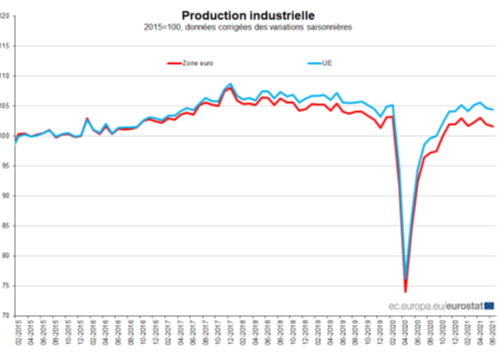

Une production industrielle à la recherche de la sortie de crise

Selon Eurostat, la production industrielle corrigée des variations saisonnières a, diminué de 0,3 % en juin dans la zone euro et de 0,2 % dans l’Union européenne, par rapport à mai 2021. En mai 2021, la production industrielle avait diminué de 1,1 % dans la zone euro et de 0,9 % dans l’Union. En juin 2021, par rapport à juin 2020, la production industrielle a augmenté de 9,7 % dans la zone euro et de 10,5 % dans l’Union.

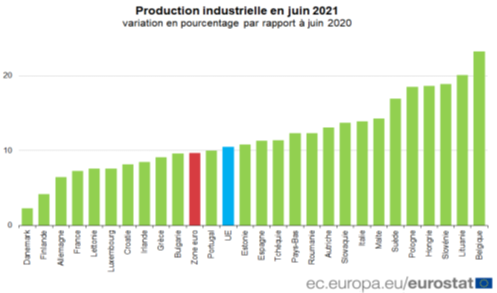

En juin 2021, par rapport à mai 2021, dans la zone euro, la production a diminué de 1,5 % pour les biens d’investissement et de 0,6 % pour l’énergie, tandis qu’elle a augmenté de 0,1 % pour les biens de consommation durables et pour les biens intermédiaires, et de 1,6 % pour les biens de consommation non durables. Les baisses les plus marquées ont été enregistrées en Irlande (-4,4 %), au Portugal (-2,6 %) et au Danemark (-2,3 %). Les plus fortes hausses ont été observées à Malte (+5,2 %), aux Pays-Bas (+3,3 %) et en Estonie (+3,2 %). En France, la hausse a été de 0,4 % en juin.

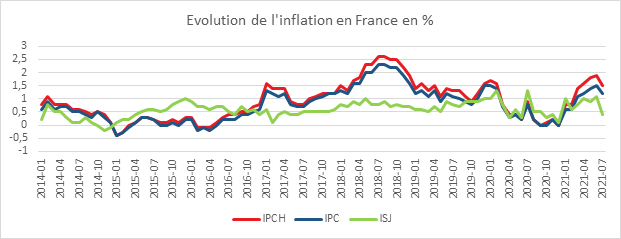

Calme plat pour l’inflation en France

L’INSEE a confirmé qu’au mois de juillet, l’indice des prix à la consommation (IPC) a augmenté de 0,1 % sur un mois, comme en juin. Corrigés des variations saisonnières, les prix à la consommation ont progressé de 0,4 %, après +0,2 % en juin. Sur un an, les prix à la consommation ralentissent à 1,2 %, après +1,5 % en juin. L’indice des prix à la consommation harmonisé (IPCH) croît de 0,1 % sur un mois, après +0,2 % le mois précédent ; sur un an, il augmente de 1,5 %, après +1,9 % en juin.

Cette baisse de l’inflation est liée au repli des prix des produits manufacturés (−1,1 % après +0,7 %), en lien avec le décalage des soldes d’été, du ralentissement des prix des services (+0,6 % après +0,8 %) et du tabac (+5,1% après +5,3 %). En revanche, les prix de l’énergie accélèrent (+12,3 % après +10,9%) et ceux de l’alimentation rebondissent (+0,9% après −0,2%).

L’inflation sous-jacente (hors prix des biens et services réglementées ou enregistrant de fortes fluctuations) a baissé en juillet, à +0,4 % sur un an, après +1,1 % en juin.

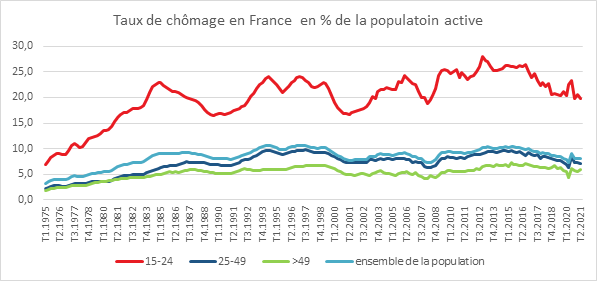

Poursuite de la baisse du chômage en France

Au deuxième trimestre, le nombre de chômeurs au sens du BIT a atteint 2,4 millions de personnes en France (hors Mayotte), en baisse de 16 000 personnes sur le trimestre. Comme au trimestre précédent, le taux de chômage est quasi stable à 8,0 % (-0,1 point) de la population active. Il est quasiment identique (–0,1 point) à son niveau de fin 2019, avant la crise sanitaire.

Les seniors profitent moins que les jeunes de la reprise

Sur le deuxième trimestre, le taux de chômage diminue pour les 15-24 ans (–0,8 point) et les 25-49 ans (–0,2 point) et augmente de 0,4 point pour les 50 ans et plus. Par rapport à son niveau d’avant-crise (fin 2019), il est inférieur pour les jeunes (–1,4 point) mais équivalent pour les personnes d’âge intermédiaire (–0,1 point) et les seniors (+0,1 point).

Retour progressif à la normale du halo autour du chômage

Parmi les personnes inactives au sens du BIT, 2,0 millions souhaitent un emploi sans être considérées au chômage parce qu’elles ne recherchent pas d’emploi ou ne sont pas disponibles : elles constituent le halo autour du chômage. Cette situation concerne 4,9 % des 15-64 ans, comme au trimestre précédent. Cette part est supérieure de 0,2 point à son niveau d’avant-crise, mais très au-dessous (–2,1 points) de son pic du deuxième trimestre 2020, qui était la principale contrepartie d’une baisse temporaire et « en trompe-l’œil » du chômage pendant le premier confinement.

Stabilité du chômage de longue durée

Le taux de chômage de longue durée (plus d’un an) s’établit à 2,4 % de la population active au deuxième trimestre 2021. Il est quasi stable (–0,1 point) sur le trimestre, après avoir bondi de 0,4 point au trimestre précédent. Il se situe ainsi 0,2 point au-dessus de son niveau d’avant-crise (fin 2019). Il augmente pour les plus de 50 ans quand il diminue fortement pour les jeunes de moins de 25 ans.

Le taux d’emploi retrouve son record d’avant crise

En moyenne au deuxième trimestre 2021, le taux d’emploi des 15-64 ans augmente de 0,3 point à 66,9 %, après une stabilité début 2021. Il retrouve son niveau d’avant-crise (+0,1 point par rapport à fin 2019), à son plus haut depuis que l’Insee le mesure à fréquence trimestrielle avec l’enquête Emploi (2003).

Le taux d’emploi progresse nettement pour les jeunes (+0,9 point), plus modérément pour les personnes d’âge intermédiaire (+0,3 point) et les seniors (+0,1 point). Par rapport à leurs niveaux respectifs d’avant-crise, le taux d’emploi des jeunes est supérieur de 1,2 point, celui des seniors de 0,6 point alors que celui des 25-49 ans est inférieur de 0,4 point.

Au deuxième trimestre 2021, la part du sous-emploi dans l’emploi diminue de 0,7 point à 7,3 %, après une quasi-stabilité (–0,1 point) le trimestre précédent. Elle avait atteint un pic exceptionnel au deuxième trimestre 2020, à 15,8 %, du fait d’un nombre inédit de personnes en situation de chômage technique ou partiel pendant le premier confinement. Fin 2020, elle avait augmenté à nouveau, plus modérément, en raison du deuxième confinement.

Le taux d’emploi à temps complet s’établit à 55,2 % au deuxième trimestre 2021. Il progresse de 0,4 point sur le trimestre et de 0,5 point par rapport à son niveau d’avant-crise. En revanche, le taux d’emploi à temps partiel est quasi stable (–0,1 point) par rapport au trimestre précédent, à 11,7 %. Il est inférieur de 0,5 point à son niveau de fin 2019. En conséquence, la proportion d’emploi à temps partiel est quasi stable (–0,1 point) sur le trimestre, à 18,2 %, soit 0,6 point de moins que son niveau fin 2019.

Le taux d’emploi en contrat à durée indéterminée (CDI) des 15-64 ans est stable au deuxième trimestre 2021, à 50,2 %. Il se situe 0,3 point au-dessus de son niveau de fin 2019. Le taux d’emploi en contrat à durée déterminée (CDD) ou en intérim augmente de 0,2 point sur le trimestre à 6,4 %, après une stabilité le trimestre précédent. Après une chute inédite au deuxième trimestre 2020, il s’était en partie redressé au troisième. Ainsi, il se situe au deuxième trimestre 2021 0,4 point au-dessous de son niveau d’avant-crise et 0,9 point au-dessous de son plus haut niveau atteint fin 2017.

Baisse du temps de travail

Au deuxième trimestre 2021, le nombre moyen d’heures travaillées par emploi diminue de 1,0 %, à 30,6 heures par semaine, après une hausse de même ampleur début 2021. Après un creux inédit au deuxième trimestre 2020(–12,6 %), il avait rebondi dès le trimestre suivant (+19,8 %). Au deuxième trimestre 2021, il se situe toutefois encore au-dessous de son niveau d’avant crise (–2,2 % par rapport à fin 2019). Les emplois à temps partiel sont plus nombreux qu’avant crise.

Le taux d’activité progresse

Le taux d’activité des 15-64 ans augmente de 0,2 point sur le trimestre, à 72,7 %, après une quasi-stabilité (+0,1 point) au trimestre précédent. Il avait chuté de 2,4 points au deuxième trimestre 2020, lors du premier confinement, un grand nombre de personnes s’étant temporairement retirées du marché du travail, notamment en cessant leurs recherches d’emploi en raison des mesures de restrictions sanitaires. Il s’était ensuite redressé à l’été, avant de légèrement reculer fin 2020 (–0,2 point), lors du deuxième confinement.

Au total, le taux d’activité a quasiment retrouvé (–0,1 point) son niveau d’avant la crise sanitaire (fin 2019). Par rapport à fin 2019, le taux d’activité a reculé de 0,6 point pour les femmes alors qu’il a augmenté de 0,3 point pour les hommes.

Sur le trimestre, le taux d’activité progresse nettement pour les jeunes (+0,8 point), plus modérément pour les seniors (+0,3 point) et il est stable pour les 25-49 ans. Par rapport à fin 2019, il est nettement supérieur pour les jeunes (+0,8 point) et les seniors (+0,7 point), mais inférieur pour les 25-49 ans (–0,6 point).

La part des jeunes ni en emploi ni en formation reste à un niveau élevé

Au deuxième trimestre 2021, la part des jeunes de 15 à 29 ans qui ne sont ni en emploi ni en formation (NEET) diminue de 0,3 point, à 12,8 %, du fait de l’amélioration de la situation des jeunes sur le marché du travail, après une augmentation de même ampleur au trimestre précédent. Elle demeure au-dessus de son niveau d’avant-crise, de 0,5 point.