Le Coin de la Conjoncture – confiance des ménages – règles budgétaires – politique monétaire

Les ménages français toujours en mode épargne

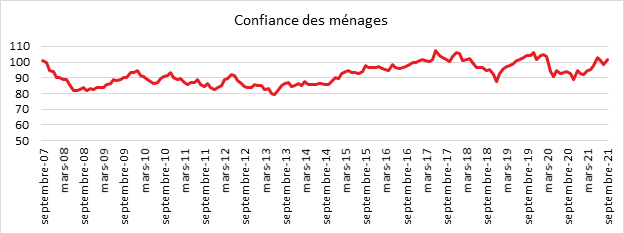

Au mois de septembre, selon l’Insee, la confiance des ménages a augmenté. À 102, l’indicateur qui la synthétise gagne trois points et repasse au-dessus de sa moyenne de longue période (100). L’amélioration de la situation sanitaire explique cette progression. La bonne tenue du marché de l’emploi y contribue également.

L’épargne toujours l’épargne

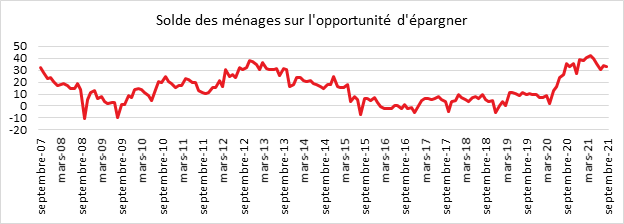

En septembre, le solde d’opinion des ménages relatif à leur situation financière future gagne un point. Celui relatif à leur situation financière personnelle passée est stable. Ces deux soldes demeurent au-dessus de leur moyenne de longue période. La proportion de ménages estimant qu’il est opportun de faire des achats importants perd trois points mais reste au-dessus de sa moyenne. En contrepartie, le solde d’opinion des ménages relatif à leur capacité d’épargne future rebondit de trois points. En revanche, celui relatif à leur capacité d’épargne actuelle se replie d’un point, tout comme celui sur l’opportunité d’épargner. Ces trois soldes restent très au-dessus de leur moyenne de longue période. Les ménages, très prudents, privilégient toujours l’épargne.

Pas de pessimisme pour le niveau de vie

Contrairement à certaines enquêtes d’opinion, selon l’INSEE, la proportion des ménages considérant que le niveau de vie en France s’améliorera au cours des douze prochains mois est en nette hausse. Le solde correspondant gagne onze points et repasse au-dessus de sa moyenne de longue période. La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois augmente aussi. Le solde correspondant gagne sept points mais reste en-dessous de sa moyenne.

L’emploi, l’embellie

Avec l’amélioration de la situation du marché de l’emploi, les craintes des ménages concernant l’évolution du chômage sont en baisse. En dessous de sa moyenne de longue période depuis juin, le solde correspondant s’en éloigne davantage en perdant treize points ce mois-ci.

L’inflation, un sujet de préoccupation croissant pour les ménages

En septembre, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois augmente légèrement. Le solde correspondant gagne quatre points et se situe bien au-dessus de sa moyenne, franchie en juillet après une nette hausse. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu plus nombreux en septembre. Le solde correspondant gagne deux points et reste au-dessus de sa moyenne de longue période.

Les banques centrales arriveront-elles à réduire leurs rachats d’obligations ?

La fin de l’année 2021 devrait être marquée par la réduction progressive des rachats d’obligations par la Réserve Fédérale américaine (« tapering »). Elle pourrait être suivie, par la Banque Centrale Européenne au printemps 2022. Cette réduction des rachats devrait constituer le début d’un processus de normalisation de la politique monétaire. Cette étape devrait mettre un terme à une augmentation sans précédent du bilan des banques centrales. Lors de ces dix-huit derniers mois, la base monétaire est passée de 4 000 à plus de 8 000 dollars pour les États-Unis et de 3 500 à 6 000 milliards d’euros pour la zone euro. La question est de savoir si les conditions seront véritablement remplies pour une sortie en sifflet des politiques monétaires très expansionnistes ?

La réduction progressive des rachats suppose que l’épidémie de covid-19 soit maîtrisée avec l’absence de variant capable de contourner la protection vaccinale. Aux États-Unis, la remontée du nombre de cas depuis le début du mois de septembre inquiète par les conséquences qu’elle pourrait entraîner sur la production. Mi-septembre, le nombre décès est remonté à 2 000 par jour, soit autant que lors de la première vague. Les indices PMI manufacturier et services sont orientés à la baisse depuis le mois d’août. L’indice de la confiance des ménages calculé par l’Université du Michigan est en baisse assez nette en septembre. Par ailleurs, le nombre de création d’emplois tend à s’étioler traduisant une économie qui piétine même si cette situation est également en lien avec l’incapacité croissante des entreprises à recruter.

Les banques centrales devront gérer l’atterrissage de la croissance en 2022 après une période de rebond faisant suite à la contraction importante de 2020. Les économies américaine et européenne sont actuellement dopées par les déficits publics. Leur réduction avec la fin des mesures exceptionnelles de soutien freinera la croissance. Les déficits publics devraient revenir de 15 à 7,5 % du PIB de 2021 à 2022 aux États-Unis et de 6 à 3 % au sein de la zone euro. La mise en place des plans de relance devrait atténuer l’impact des réductions massives des déficits publics, en particulier pour l’Europe.

La croissance pourrait être réduite par la diminution en termes réels des salaires en raison de la hausse de l’inflation. Ce phénomène devrait concerner en premier lieu les consommateurs américains, leur rémunération augmentant au mieux de 3 % quand l’inflation atteint 5 %. En Europe, l’inflation reste encore mesurée même si de fortes hausses sont enregistrées en ce qui concerne le gaz, l’électricité et les carburants. Cette inflation est également alimentée par les difficultés d’approvisionnement en matières premières et de biens intermédiaires (microprocesseurs). Ces goulets d’étranglement pèsent sur la croissance dans plusieurs secteurs : bâtiment, automobile, informatique, électronique, etc.

Paradoxalement, les grandes banques centrales ne croient pas à un emballement inflationniste. Leurs économistes estiment qu’une fois le pic atteint d’ici le quatrième trimestre, un épisode déflationniste pourrait suivre. La FED annonce une inflation se situant entre 2 et 2,5 % en 2022 ; de son côté, la BCE prévoit un taux de 1,7 %. L’absence de spirale inflationniste alimentée par les salaires expliquerait cette décrue.

Les prix de l’énergie qui ont augmenté fortement en 2021 en anticipation de la hausse de la demande devraient s’assagir assez rapidement avec la normalisation du taux de croissance. Par ailleurs, les pays membres de l’OPEP+ devraient progressivement accroître leur quota de production. En ce qui concerne le prix des métaux non précieux, une évolution comparable est attendue. Depuis la fin de l’été, le prix du bois est en forte baisse quand le cours des semi-conducteurs s’assagit.

Le début l’année 2022 pourrait donc se caractériser par une diminution assez rapide de la croissance sur fond de désinflation ce qui pourrait compliquer la tâche des banques centrales qui souhaitent réduire la voilure de leur politique monétaire expansionniste. La diminution des rachats d’obligations s’accompagnant d’une hausse des taux d’intérêt, la question de la solvabilité de certains États pourrait se poser. Des gouvernements pourraient demander le maintien des politiques monétaires expansives encore quelques mois.

Quelles règles budgétaires pour l’Europe ?

La Commission de Bruxelles a décidé la suspension des règles budgétaires dès le début de la pandémie conformément aux traités européens qui le prévoyaient en cas de circonstances exceptionnelles. Avec la normalisation de la situation, le rétablissement de règles interviendra. La monnaie commune est un bien collectif partagé par les États membres de la zone euro. Leur comportement comme leurs déficits influent sur la valeur et la crédibilité de la monnaie. Comme la zone euro n’est pas un État fédéral, l’échelon de coordination ne peut contraindre les États qu’à travers la fixation de normes et éventuellement l’application de sanctions. L’Allemagne et les États d’Europe du Nord avaient, lors de l’élaboration du Traité de Maastricht, souhaité introduire des garde-fous pour éviter que les États d’Europe du Sud se comportent comme des passagers clandestins profitant de l’euro tout en refusant d’en payer le prix. Avec le retour de la menace inflationniste et la dérive des comptes publics, la restauration de règles sera un enjeu majeur des prochains mois. Comment la Commission arrivera-t-elle à les imposer et quelles seront-elles ?

Le déficit public de la zone euro a dépassé 6 % du PIB en 2020 et devrait atteindre près de 4 % en 2021. La dette publique qui était de 85 % en 2019 représente désormais 100 % du PIB. L’Europe reste marquée par le cas grec qui a provoqué la crise des dettes souveraines entre 2011 et 2013. La Grèce cumulait un fort déficit extérieur et un important déficit public, soit -12 % du PIB en 2011 portant la dette publique à 180 % du PIB. Cette crise a plongé la zone euro en récession en 2012/2013 et a pesé sur la croissance jusqu’en 2016. Depuis, les autorités européennes ont renforcé les dispositifs de surveillance des comptes publics afin d’éviter la réédition d’une telle mésaventure. Si le respect de critères budgétaires a été suspendu le temps de la crise sanitaire, les États membres ne doivent pas néanmoins en profiter pour prendre des engagements non financés qui ne concernent pas cette dernière.

Les règles de bonne gestion s’articulent sur plusieurs critères : le déficit structurel, la dette publique, la balance des paiements courants, etc. Pour la Commission, la fixation de normes sera très complexe compte tenu des niveaux élevés de dettes publiques et des divergences au sein de l’Union. La dette publique représente 80 % du PIB en Allemagne, 118 % en France et 160 % en Italie. Les États sont, en outre, confrontés à de fortes pressions en faveur de l’augmentation des dépenses publiques. La santé, la retraite, la dépendance, la formation, la transition énergétique, la réindustrialisation, la sécurité et la défense sont autant de postes susceptibles d’augmenter dans les prochaines années. En matière de dépenses publiques, les États ne se trouvent pas dans des situations comparables. Sur ces vingt dernières années, elles ont augmenté de 70 % en Espagne, de 50 % en France mais seulement de 40 % en Allemagne et de 30 % en Italie. La France est le pays qui enregistre le niveau de dépenses publiques le plus élevé de la zone euro avec un taux de 55 % du PIB avant la crise sanitaire, et de plus de 60 % en 2020.

La Commission pourrait mettre en parenthèse le critère de dettes publiques. Elle pourrait également distinguer la part relevant de la crise sanitaire du reste. La France a ainsi décidé de cantonner sa dette Covid et d’affecter des ressources spécifiques pour son remboursement.

Le choix d’un critère de déficit public ne sera pas plus simple. L’hétérogénéité des situations risquant de rendre délicate la fixation d’une règle unique, certains préconisent la fixation d’objectifs par pays. Une augmentation du plafond de déficit serait par ailleurs soutenue si elle est associée à un niveau élevé des dépenses d’investissement. Cette recommandation suppose que toute dépense investissement est positive en soi. Par ailleurs, il conviendrait de circonscrire les dépenses autorisant à un déficit plus élevé. Celles en lien avec la formation ne sont pas de l’investissement matériel mais immatériel. En prenant en compte l’investissement, la France serait avantagée en raison du poids des dépenses militaire, de recherche et d’éducation à la différence de l’Espagne ou de l’Italie. L’investissement public représente 3,8 % du PIB en France, 2,8 % en Allemagne ou en Italie et 2,5 % en Espagne. De manière plus fine, il serait possible de sortir les dépenses publiques dans la recherche et développement. En 2019, elles représentaient, 1 % du PIB en Allemagne, 0,7 % en France mais autour de 0,5 % du PIB en Italie ou en Espagne. La déduction des dépenses d’éducation est plus complexe car, selon les États, la part du public est plus ou moins forte. Si l’ensemble des dépenses d’éducation publique était sorti des critères, la France serait favorisée. Elles y représentaient, en 2019, 5,5 % du PIB, contre 4,5 % du PIB en Allemagne et 4 % en Italie ou en Espagne. De même, la non prise en compte des dépenses publiques de santé avantagerait la France où elles pèsent 8,2 % du PIB en 2019, contre 7,5 % en Allemagne, 7 % en Italie et 6 % en Espagne. Comme pour l’éducation, la part du privé varie fortement d’un pays à un autre. En outre, des dépenses publiques élevées dans l’éducation ou la santé ne garantissent en rien la qualité du service offert, comme le prouvent la crise sanitaire ou les rapports de l’OCDE sur le niveau scolaire.

Des objectifs qualitatifs pourraient être fixés tel le relèvement du niveau de formation des élèves ou la décarbonation de l’économie. Les États réalisant des efforts en la matière pourraient temporairement dépasser les objectifs de déficits publics ou de dette publique. Le recours à des règles sur mesure intégrant des données subjectives ou qualitatives serait un exercice compliqué. La Commission Européenne serait amenée à faire une analyse des problèmes structurels de chaque pays, ce qui serait long, difficile, et critiqué. Cette procédure serait une source de conflits entre les États membres, aucun pays n’acceptant pas d’avoir moins de liberté budgétaire que les autres. Les États d’Europe du Nord accuseraient la Commission et leurs partenaires du Sud de laxisme. Le recours à une norme unique a l’avantage de la simplicité.

L’établissement de nouveaux critères obéira à des considérations autant politiques que financières. Les rapports de force au sein de l’Union joueront un rôle déterminant. Ces critères ne pourront être définis qu’après la constitution d’une nouvelle majorité au Bundestag en Allemagne et la composition du gouvernement qui en résultera. Celle-ci pourrait n’intervenir qu’au début de l’année 2022. Par éviter les conflits, la Commission pourrait retenir une règle de déficit public structurel plus flexible que celle qui était en vigueur en laissant du temps au gouvernement pour le ramener autour d’une cible élargie du PIB. Actuellement, le déficit structurel est de 2 % du PIB en Allemagne et de près de 6 % dans les autres grands pays européens. L’affichage d’objectifs en palier afin d’atteindre non plus 0,5 % mais 1 % en cinq ou six ans, sous réserve que les États consacrent 2 % de leur PIB à la transition énergétique, pourrait peut-être faire l’objet d’un consensus.

Comment les entreprises ont-elles réussi à surmonter la crise covid ?

Malgré la forte contraction du PIB en 2020, les entreprises ont réussi à rétablir leurs résultats très rapidement. Aux États-Unis, les profits réels après impôt, intérêts, et avant dividendes en 2021 devraient dépasser leur niveau de 2019. Pour la zone euro, ils ne sont inférieurs que de 4 %. Les bénéfices par actions pour les entreprises de l’indice S&P après avoir baissé de 13 % en 2020 devraient augmenter de 46 % en 2021. Les données respectives pour ceux des entreprises de l’Eurostoxx sont de -28 et +57 %. Ce redressement des profits explique en partie la hausse des indices boursiers depuis le troisième trimestre 2020. Le choc du mois de mars 2020 a été rapidement effacé. Compte tenu du niveau élevé des incertitudes, du retour progressif de la production à son niveau d’avant-crise, et au maintien d’un fort sous-emploi, ce redressement peut surprendre. Aux États-Unis, le taux d’emploi est inférieur de 4 points à son niveau d’avant crise, en Europe l’écart est de 2 points.

Le redressement rapide des profits des entreprises trouve-t-il son origine dans le processus productif ou dans les aides publiques ? Quand la productivité augmente plus vite que le salaire réel, les marges bénéficiaires augmentent indépendamment des aides publiques.

Pour améliorer leurs marges bénéficiaires, les entreprises disposent de cinq leviers : le freinage des salaires, l’augmentation des prix de vente, la réduction des prix de biens de production intermédiaires et des frais de fonctionnement et, le report des investissements.

Une déformation du partage des revenus en faveur des profits est constatée aux États-Unis quand en Europe elle intervient en faveur des salaires. Le redressement des profits est donc expliqué par les aides publiques dans la zone euro quand il est imputable à la hausse des marges bénéficiaires aux États-Unis. Dans ce dernier pays, les salaires baissent légèrement en 2020, en pleine crise sanitaire, mais la productivité augmente fortement. En Europe, la productivité chute et les salaires également mais de manière moins importante. Depuis le début de la reprise, à la fin de 2020, les salaires n’augmentent pas aux États-Unis ; en Europe, ils sont en hausse mais légèrement moins rapidement que la productivité.

Aux États-Unis, les entreprises ont été tenté de réduire leurs coûts internes en limitant les dépenses de transports et d’immobilier. Avec l’essor du télétravail, les sociétés américaines ont rapidement ajusté leurs dépenses de locaux. En Europe, les entreprises n’ont pas encore engagé de plans de réduction des surfaces utilisées. Si la hausse des prix des biens intermédiaires pèse sur les marges, pour autant la valeur ajoutée progresse fortement aux États-Unis et légèrement en Europe. L’investissement qui a fortement réduit en 2020 est reparti à la hausse au sein des deux zones économiques, aidé en cela par les prêts garantis. Les entreprises ont peu usé de l’augmentation de leur prix pour redresser leurs marges, surtout en Europe. La forte reprise américaine mais également européenne depuis le mois de juin, favorise le rétablissement financier des entreprises.

L’amélioration des profits des entreprises provient en Europe des aides publiques quand, aux États-Unis, la maîtrise des coûts sur fond de gains de productivité l’emporte. Dans les prochains mois, les profits des entreprises dépendront de l’évolution des prix et des salaires dans un contexte de pénurie au niveau des recrutements.