C’est déjà hier – croissance – chômage – moral des ménages – inflation – sécurité privée

Vent de croissance en France et en Europe

Le rebond est manifeste ; il est français, européen et mondial, générant des tensions sur les circuits d’approvisionnement et par conséquence de l’inflation. Les tonneaux de liquidités destinés au maintien de l’outil de production durant la crise sanitaire expliquent la vigueur de la reprise. La France qui avait fortement souffert en 2020, notamment en raison l’importance du secteur des loisirs et du tourisme, connaît une réelle remontée de l’activité, remontée qui dépasse les prévisions. L’Allemagne qui avait été moins touchée par la crise de 2020 connait une croissance moins importante, entravée par les multiples goulots d’étranglement qui touchent son industrie

Rebond confirmé en Europe

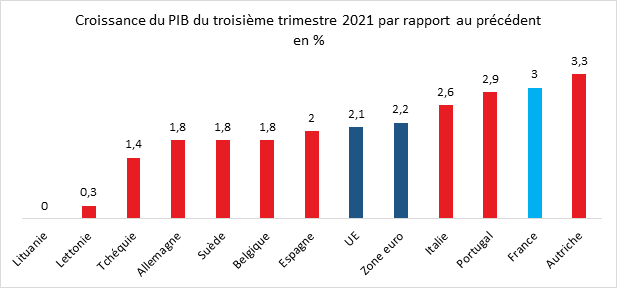

Au cours du troisième trimestre 2021, selon l’estimation publiée par Eurostat, le PIB corrigé des variations saisonnières a augmenté de 2,2 % dans la zone euro et de 2,1 % dans l’Union européenne par rapport au trimestre précédent. Au cours du deuxième trimestre 2021, le PIB avait augmenté de 2,1 % dans la zone euro et 2,0 % dans l’Union.

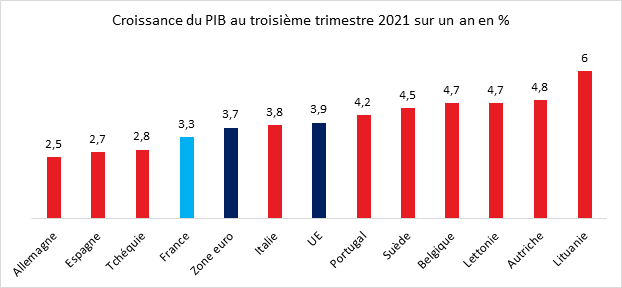

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 3,7 % dans la zone euro et de 3,9 % dans l’Union au troisième trimestre 2021, après +14,2 % dans la zone euro et +13,7 % dans l’UE au trimestre précédent.

Parmi les États membres pour lesquels les données pour le troisième trimestre 2021 sont disponibles, l’Autriche a enregistré la hausse la plus importante par rapport au trimestre précédent (+3,3 %), suivie de la France (+3,0 %) et du Portugal (+2,9 %). La hausse la plus faible a été enregistrée en Lettonie (+0,3 %) et le PIB est resté stable en Lituanie (0,0%).

La France, une accélération de la croissance sauf pour l’industrie

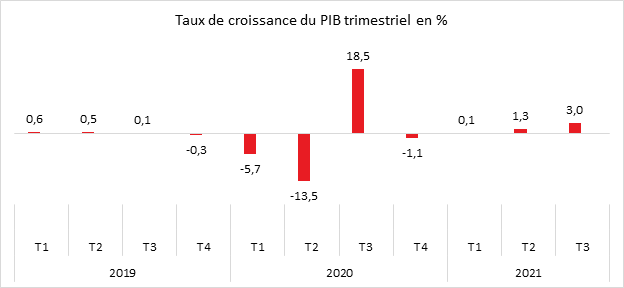

La France a enregistré durant la période estivale une accélération de la croissance. La croissance du produit intérieur brut (PIB) a atteint +3,0 % au troisième trimestre 2021, après +1,3 % au trimestre précédent. Le PIB a presque retrouvé son niveau d’avant-crise (-0,1 % par rapport au quatrième trimestre 2019).

trimestre avec un gain de +3,3 points, après +1,5 point au trimestre précédent). Les dépenses de consommation des ménages ont connu au cours du troisième trimestre une forte croissance (+5,0 % après +1,3 %) et ont contribué, à elles seules, pour +2,5 points à la croissance du PIB. En revanche, l’investissement appelée la formation brute de capital fixe (FBCF), a été en très léger retrait (-0,1 % après +2,5 % au trimestre précédent). Les exportations ont été importantes au troisième trimestre avec une croissance de +2,3 % après +1,2 % au trimestre précédent, tandis que les importations sont quasi stables, -0,1 % après +1,7 %. Malgré tout, le commerce extérieur demeure largement en retrait par rapport au quatrième trimestre 2019, mais sa contribution à la croissance du PIB est redevenue positive ce trimestre à hauteur de +0,6 point, après -0,2 point au trimestre précédent. Par ailleurs, la contribution des variations de stocks à l’évolution du PIB a été négative ce trimestre (-0,9 point après +0,0 point au trimestre précédent). Les échanges extérieurs demeurent dégradés, -7,0 % par rapport au quatrième trimestre 2019 pour les exportations, -5,4 % pour les importations. Du fait des restrictions de circulation, le tourisme demeure largement en retrait : -31,4 % pour les exportations en écart au quatrième trimestre 2019, -28,4 % pour les importations. 50 millions de touristes étrangers sont attendus cette année contre plus de 90 millions en 2019 et une vingtaine de millions en 2020.

La production à quelques encablures de 2019 sauf pour l’industrie

La production totale (biens et services) a connu une forte croissance avec la fin des mesures de restriction sanitaire. Sa croissance au troisième trimestre a été de +2,6 %, après +1,6 % au trimestre précédent. Cette accélération est largement portée par la production de services marchands (+4,7 % après +2,5 %) notamment dans les branches « hôtellerie-restauration » (+43,4 % après +30,6 %) et « services de transports et entreposage » (+8,6 % après +4,7 %). La production de services non-marchands se redresse également (+1,5 % après +0,0 %). À l’inverse, la production des branches manufacturières a été en recul au troisième trimestre (-0,6 % après -0,1 %) en lien avec les problèmes d’approvisionnement et les difficultés les deux secteurs phares que sont l’automobile et l’aéronautique. La production dans la construction s’est également tassée avec un recul de -1,0 % après une croissance +3,2 % au deuxième trimestre.

Au troisième trimestre 2021, la production totale retrouve quasiment son niveau d’avant-crise (-0,2 % en écart au quatrième trimestre 2019), principalement du fait de la production en services. La production de services marchands dépasse pour la première fois, ce trimestre, son niveau d’avant-crise (+0,9 % en écart au quatrième trimestre 2019, contre -3,6 % au trimestre précédent). La production de services non marchands excède également son niveau du quatrième trimestre 2019 (+3,1 %). En revanche, la production de biens demeure nettement inférieure à son niveau d’avant-crise (-4,2 % en écart au quatrième trimestre 2019), notamment dans les branches manufacturières (-6,0 %). La construction se situe elle aussi sous son niveau d’avant-crise (-1,1 % en écart au quatrième trimestre 2019).

Les ménages ont repris le chemin de la consommation

Au troisième trimestre, les dépenses de consommation des ménages ont connu une très forte croissance (+5,0 % après +1,3 % au trimestre précédent). La consommation a été portée par celle en services, notamment en hébergement-restauration (+58,9 % après +44,9 % au trimestre précédent). Ce rebond est fort logique avec la réouverture des restaurants et la bonne tenue de la saison estivale. Cette seule hausse explique la moitié de la croissance du PIB ce trimestre, prouvant la dépendance de la France aux activités touristiques. La consommation en « autres services aux ménages » est également très dynamique ce trimestre (+20,7 % après +4,5 %), portée par la réouverture des musées, parcs d’attraction, casinos, etc. De même, la consommation des ménages en services de transports se redresse vivement (+42,8 % après +10,6 %). Enfin, la consommation en biens rebondit (+1,8 % après -2,5 % au trimestre précédent).

La consommation des ménages s’est rapprochée de son niveau d’avant-crise (-0,9 % par rapport au quatrième trimestre 2019). Celle de services d’hébergement-restauration n’est plus que 4,4 % inférieure à son niveau d’avant-crise, contre 39,8 % au trimestre précédent.

L’investissement quasiment stable au troisième trimestre

L’investissement, appelé également Formation brute de Capital Fixe (FBCF), a été quasiment stable au troisième trimestre (-0,1 %, après +2,5 % au trimestre précédent). Si la FBCF en services marchands a continué à augmenter (+1,6 % après +2,7 %), elle s’est repliée pour l’industrie manufacturière (-2,0 % après +0,7 %) ainsi que pour le secteur de la construction (-0,6 %, après +3,3 %). Au troisième trimestre 2021, la FBCF se maintient ainsi au-dessus de son niveau d’avant-crise : +1,4 % par rapport au quatrième trimestre 2019, après +1,5 % au trimestre précédent.

L’inflation d’automne est au rendez-vous

Le taux d’inflation annuel de la zone euro a été estimé, par Eurostat, à 4,1 % en octobre, contre 3,4 % en septembre. Ce taux sans précédent depuis de nombreuses années est la conséquence de la forte hausse des prix de l’énergie et des matières premières.

L’énergie aurait enregistré une hausse annuelle de +23,5 % en octobre, comparé à 17,6 % en septembre, suivie, de loin par les services (2,1 %, comparé à 1,7 % en septembre), des biens industriels hors énergie (2,0 %, comparé à 2,1 % en septembre) et de l’alimentation, alcool & tabac (2,0 %, stable comparé à septembre).

En France, sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 2,6 % en octobre, après +2,2 % le mois précédent. Comme pour la zone euro, cette hausse de l’inflation résulterait d’une accélération des prix des services et de l’énergie. Les prix de l’alimentation et des produits manufacturés ralentiraient. Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 3,2 % après +2,7 % en septembre

Sur un mois, les prix à la consommation augmenteraient de 0,4 %, après -0,2 % en septembre. Sur un mois, l’indice des prix harmonisé croîtrait de 0,5 % après -0,2 % le mois précédent.

Retour du pessimisme chez les ménages sur fond de retour de l’inflation

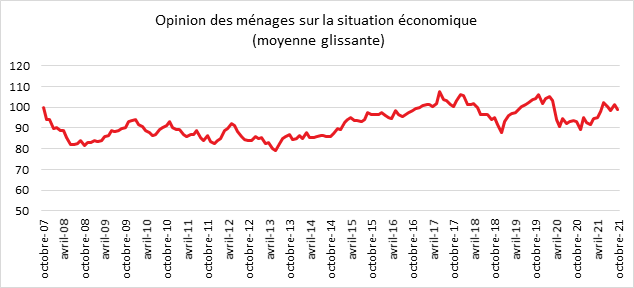

Au mois d’octobre, selon l’INSEE, la confiance des ménages en France a diminué. À 99, l’indicateur qui la synthétise perd deux points et repasse juste en dessous de sa moyenne de longue période (100). L’optimisme post-confinement a disparu certainement en raison des craintes liées à la résurgence de l’inflation. La question du pouvoir d’achat amplement traitée par les médias et les politiques commence à inquiéter un nombre croissant de Français. L’amélioration sensible du marché de l’emploi n’a pas compensé ce sentiment.

En octobre, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois est en très forte hausse. Le solde correspondant gagne 17 points et atteint son plus haut niveau depuis 2012. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont également plus nombreux en octobre. Le solde correspondant gagne 11 points et s’éloigne davantage de sa moyenne de longue période.

En octobre, le solde d’opinion des ménages relatif à leur situation financière future diminue de quatre points et passe en-dessous de sa moyenne de longue période, preuve que les Français craignent une érosion de leur pouvoir d’achat dans les prochains mois. Le solde d’opinion relatif à leur situation financière personnelle passée diminue d’un point, mais demeure au-dessus de sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants baisse de nouveau en octobre : le solde correspondant perd deux points mais reste légèrement au-dessus de sa moyenne.

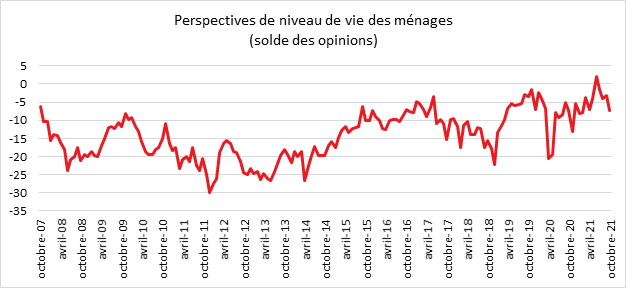

En octobre, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois est en baisse. Le solde correspondant perd quatre points et repasse en dessous de sa moyenne de longue période. La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue également. Le solde correspondant perd quatre points et reste en dessous de sa moyenne de longue période.

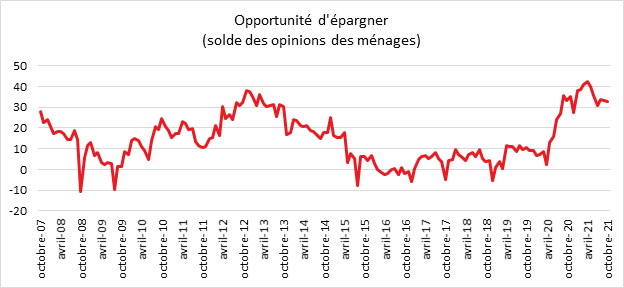

En octobre, le solde d’opinion des ménages relatif à leur capacité d’épargne future perd neuf points. Celui relatif à leur capacité d’épargne actuelle diminue de trois points. Un nombre croissant de Français estime que leur capacité d’épargne est et sera obérée avec la hausse des prix. Le solde d’opinion des ménages concernant l’opportunité d’épargner est stable, preuve que la prudence demeure face à l’évolution incertaine de la situation économique voire sanitaire.

Si les Français sont inquiets pour leur pouvoir d’achat, ils sont plus confiants concernant l’évolution du marché du travail. En octobre, les craintes des ménages concernant l’évolution du chômage continuent de diminuer. Le solde correspondant perd huit points, et demeure très nettement en-dessous de sa moyenne de longue période.

Chômage, une décrue délicate à apprécier

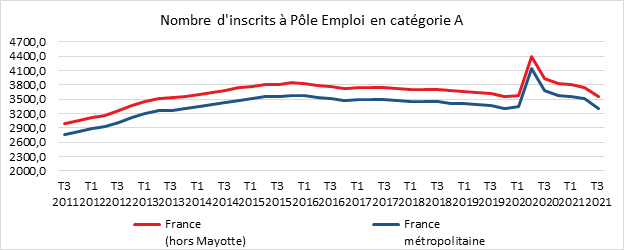

Au troisième trimestre 2021, le nombre de demandeurs d’emploi a retrouvé son niveau du dernier trimestre 2019. La forte hausse enregistrée au cœur de la crise sanitaire a été effacée plus rapidement qu’escomptée. La diminution rapide du chômage s’explique, en grande partie, par le rebond des activités touristiques. Les emplois créés restent assez précaire et pourraient disparaître en cas de coup de grisou. La France comme ses partenaires, vite dans l’euphorie post-covid en lien avec les milliards d’euros qui ont été injectés dans l’économie.

En moyenne au troisième trimestre 2021, en France métropolitaine, le nombre de personnes inscrites à Pôle emploi et tenues de rechercher un emploi (catégories A, B, C) s’élevait 5 577 800. Parmi elles, 3 307 400 personnes sont sans emploi (catégorie A) et 2 270 400 exercent une activité réduite (catégories B, C).

Pour la seule France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a baissé de 5,8 % ce trimestre (-203 100), soit une baisse de 10,0 % sur un an. Le nombre de personnes exerçant une activité réduite courte (catégorie B) diminue de 0,1 % par rapport au trimestre précédent et, sur la même période, celui des personnes en activité réduite longue (catégorie C) croît de 6,5 %. Au total, le nombre de demandeurs d’emploi en catégories A, B, C diminue de 1,9 % sur ce trimestre (-110 900) et de 3,6 % sur un an. Au troisième trimestre, 766 100 personnes inscrites à Pôle emploi n’ont pas été tenues de rechercher un emploi. Elles étaient soit non immédiatement disponibles et sans emploi (catégorie D, constituée par exemple de personne en formation, en contrat de sécurisation professionnelle, en maladie), soit pourvues d’un emploi (catégorie E, regroupant des personnes en création d’entreprise ou en contrat aidé). Sur ce trimestre, le nombre d’inscrits en catégorie D a augmenté de 13,8 % et celui des inscrits en catégorie E de 2,4 %.

En France (y compris les départements-régions d’outremer, hors Mayotte), le nombre de demandeurs d’emploi s’élève à 3 544 100 pour la catégorie A en baisse de 5,5 % sur le trimestre (-9,7 % sur un an). Pour les catégories A, B, C ce nombre s’élevait à 5 871 200. Il a diminué de 1,9 % sur ce trimestre et de 3,6 % sur un an.

Cette tendance concerne toutes les tranches d’âge. Elle est très nette, en métropole, pour les moins de 25 ans qui enregistre une diminution de 8,4 % du nombre d’inscrits, contre -5,9 % pour les personnes de 25 à 49 ans et -4,1 % pour les seniors.

Au troisième trimestre, le nombre de déclarations d’embauche de plus d’un mois (hors intérim) a progressé de 11,4 %, pour se situer à un peu plus de 2,44 millions, d’après l’Urssaf, un niveau sans précédent depuis 21 ans.

Le nombre des recrutements a cru de 12,3 % dans le secteur tertiaire (+ 12,3 %), de 8,7 % dans l’industrie et de 6,4 % dans la construction. Cependant, la majorité des embauches s’effectue sous la forme de CDD. Ce type de contrats représentait 63 % des recrutements des trois derniers mois. Dans certains secteurs, cette proportion atteint 91 % dans les arts, spectacles et activités récréatives et 80,4 % dans l’action sociale et l’hébergement médico-social.

Sécurité privée, une croissance momentanément freinée par l’épidémie

En 2019, selon l’INSEE, le secteur de la sécurité en France comptait 5 700 entreprises et a réalisé un chiffre d’affaires de 7,0 milliards d’euros, soit 5,7 % du chiffre d’affaires de l’ensemble des activités de soutien hors location. Le secteur des entreprises de sécurité privée rassemblent les activités de gardiennage d’immeubles d’habitation et de locaux professionnels (42 % du chiffre d’affaires) et de contrôle et de surveillance des centres commerciaux (22 %). Il comprend également les activités de transport de fonds et valeurs et celles du contrôle des entrées et sorties lors d’événements sportifs, de spectacles ou d’autres manifestations. Les activités de sécurité privée représentent 73,1 % du chiffre d’affaires du secteur de la sécurité, loin devant les systèmes de sécurité (26,2 %) et les enquêtes (0,7 %). Le chiffre d’affaires de la sécurité privée reste modeste par rapport à d’autres secteurs des services. En 2019, il était inférieur à ceux de l’intérim (39,7 milliards d’euros) et de la propreté (26,0 milliards d’euros), deux activités de soutien assez proches en termes d’intensité de main-d’œuvre. Dans la sécurité privée, l’activité est très majoritairement tournée vers les entreprises et les administrations (95 % du chiffre d’affaires), quand les particuliers représentent 18 % du chiffre d’affaires dans les systèmes de sécurité.

En 2020, avec l’arrêt des spectacles, la fermeture des entreprises et des commerces (centres commerciaux notamment) durant les confinements, l’activité dans la sécurité privée a baissé. La réduction du trafic aérien et l’intensification du recours aux paiements par carte bancaire ont pénalisé l’activité des transporteurs de fonds. Le recul a toutefois été atténué par l’intensification des contrôles dans les commerces alimentaires, les hôpitaux et les centres de vaccination. Le chiffre d’affaires a baissé, en 2020, de 3,1 % par rapport à 2019, soit beaucoup moins que celui de l’ensemble des activités de soutien (-12 %) et en particulier que celui de l’intérim (-16,5 %), mais plus que celui du secteur de la propreté (-0,8 %). Au premier semestre de 2021, le chiffre d’affaires n’a toujours pas retrouvé le niveau de 2019 (-4,9 %). Le secteur de la propreté qui bénéficie des mesures prise pour lutter contre l’épidémie connait, de son côté, un réel essor avec une augmentation de son chiffre d’affaires de plus de 9 %.

Une activité en forte croissance avant la crise

Le repli intervenu en 2020 a interrompu un processus de progression rapide de l’activité qui était en cours depuis 2010. Lors des dix dernières années, le chiffre d’affaires du secteur de la sécurité privée s’était accru, en moyenne annuelle de 3,6 %. Dans les systèmes de sécurité, la hausse a été près de deux fois plus élevée (+ 6,5 %). La vigueur de l’activité dans la sécurité provient de la demande croissante des entreprises, des administrations et des ménages. Les attentats de 2015/2016 et l’organisation du championnat d’Europe de football (« Euro ») en 2016 ont provoqué une forte hausse de l’activité.

Des taux de marge faibles

En 2019, le taux de marge dans la sécurité privée était de 6,9 %, soit un niveau inférieur à celui de l’ensemble des activités de soutien (9,2 %) et en particulier à celui de la propreté (14,4 %). Il est nettement plus élevé dans les systèmes de sécurité (19,1 %).

Dans la sécurité privée, le taux de marge varie beaucoup selon les entreprises. Un quart des entreprises ont un taux de marge inférieur à -2 % tandis qu’un autre quart d’entre elles ont un taux de marge supérieur à 20 %. Le taux de marge médian du secteur évolue peu entre 2010 et 2019 malgré le dynamisme de l’activité au cours de la période.

Plus de la moitié du chiffre d’affaires réalisée par les grandes entreprises et celles de taille intermédiaire

En2019, les grandes entreprises et celles de taille intermédiaires (ETI) ont réalisé plus de la moitié du chiffre d’affaires du secteur (54 %), une part plus élevée que dans la propreté (40 %) mais plus faible que dans l’intérim (74 %). Les microentreprises ne réalisent que 13 % du chiffre d’affaires du secteur alors qu’elles représentent 78 % de ses entreprises. Les entreprises du secteur sont très spécialisées, leur activité de sécurité représentant 94 % de leur valeur ajoutée.

Une faible proportion de cadres

En 2019, 134 000 personnes en équivalent temps plein travaillaient dans la sécurité privée, soit 8,2 % de l’ensemble des salariés des activités de soutien. Ce secteur compte peu de dirigeants salariés, de cadres et de professions intermédiaires (5,0 % contre 15,6 % dans l’ensemble des activités de soutien). Les agents de sécurité représentent 84,3 % des salariés.

Du fait principalement de la faible part des cadres et des professions intermédiaires, le salaire horaire brut moyen est notablement plus faible dans la sécurité privée que dans l’ensemble des activités de soutien (13,6 euros contre 15,0 euros en 2019) et dans les systèmes de sécurité en particulier (18,8 euros). Il est toutefois plus élevé que dans la propreté (13,3 euros). Les salariés du secteur sont très majoritairement des hommes (87 %, contre 64 % dans l’ensemble des activités de soutien). Ils sont moins souvent à temps partiel que dans l’ensemble des activités de soutien (13,7 % contre 22,9 %).