Le Coin de la Conjoncture – économie France – industrie – risques

Omicron, l’économie et l’inflation

Identifiée publiquement pour la première fois le 24 novembre, Omicron, le nouveau variant du Covid-19 dispose d’un pouvoir de contagion très élevé tout en pouvant potentiellement contourner les défenses construites par la vaccination. Une nouvelle course de vitesse s’engage afin de réduire la circulation du virus. Au sein des pays occidentaux, les gouvernements accélèrent la dose de rappel non pas pour lutter contre Omicron mais afin de réduire les foyers de contagion. Par ailleurs, de très nombreux pays ont multiplié les mesures de restriction de circulation aux frontières pour freiner la diffusion du nouveau variant.

Sur le plan économique, le variant Omicron, associé à la montée en puissance de la cinquième vague portée par le variant Delta, a eu comme conséquences la baisse des cours du pétrole et de certaines matières premières. Le baril de Brent a perdu, en quelques jours, une dizaine de dollars. Le secteur aérien et plus globalement celui du tourisme doivent faire face à de nouvelles restrictions de circulation mettant un terme au processus d’assouplissement en cours depuis l’été. Les restaurants, les bars et les discothèques connaissent, dans certains pays européens, de nouvelles fermetures. Le moral des agents économiques qui était remonté ces derniers mois pourrait se dégrader à nouveau d’autant plus que la fin de l’année est une période clef pour de nombreuses activités. Si le ralentissement économique que pourrait provoquer la résurgence de l’épidémie devrait atténuer les tensions inflationnistes, ces dernières pourraient néanmoins perdurer en raison de la persistance de la désorganisation des circuits d’approvisionnement. Les confinements décidés dans certains pays, les restrictions de circulation retardent le retour à la normale. Les plans de relance décidés notamment par Joe Biden maintiennent un haut niveau de demande que l’offre productive peine à satisfaire. L’inflation dépasse 6 % aux États-Unis et 5 % au sein de l’économie mondiale, des niveaux inconnus depuis trente ans. Cette inflation se nourrit de la demande en biens des ménages qui prime sur celle en services. Avec le risque sanitaire, la fréquentation des restaurants, des hôtels ou des lieux de loisirs pose question ; en revanche, les ménages achètent des biens d’équipement pour leur logement, de l’électroménager, de l’informatique, des vêtement, des chaussures, etc. La peur du virus peut également dissuader des personnes à revenir sur le marché du travail en continuant à puiser dans leur épargne covid. Ces retraits du monde du travail conduisent à la hausse des salaires et donc de l’inflation.

Les banques centrales sont prises entre de multiples signaux contradictoires. D’un côté, l’inflation les incite à durcir leur politique monétaire en réduisant les rachats d’obligation voire à augmenter leurs taux directeurs, de l’autre, la menace d’un ralentissement de l’économie les encourage à opter pour la prudence en pariant sur le caractère transitoire de l’inflation. Une sortie trop brutale des politiques monétaires accommodantes serait susceptible de briser la croissance qui demeure fragile. Si la BCE donne du temps au temps, la FED ne s’interdit pas d’agir d’ici la fin de l’année. De leur côté, les banques centrales du Brésil, du Mexique et de la Russie ont déjà relevé leurs taux d’intérêt. La situation est encore plis délicate pour le pays émergents qui doivent tenir compte de leurs réserves de change. La Turquie a fait le contraire en réduisant ses taux et en conséquence, sa monnaie s’est dépréciée.

La principale menace pour l’économie pourrait ne pas être omicron mais la Chine qui doit faire face à une crise de la dette de son secteur immobilier, à une campagne anticapitaliste émanant du parti communiste et à une politique sanitaire fondée sur le « zéro covid » de plus en plus difficile à respecter. Même si le gouvernement envisage de stimuler l’économie, la croissance est tombée à environ 5 %. Ce taux est le plus bas enregistré depuis trente ans. Pour contrer le variant «omicron », la Chine devra à nouveau se refermer et ralentir les échanges tant internes qu’externes, ce qui ne pourra que peser sur sa croissance. La lente vaccination de la population qui doute de l’efficacité du produit national ne facilite pas le changement de politique sanitaire. Les Occidentaux font de leur côté le pari que les laboratoires pourront préparer de plus en plus rapidement des vaccins permettant de contrer les variants. Si dans un premier temps la stratégie chinoise est apparu victorieuse, elle semble être dans un second temps moins efficiente.

La communauté internationale face au nouveau variant est engagée dans une course de vitesse pour éviter qu’il soit à l’origine d’un nouveau ralentissement de l’économie sur fond d’inflation. L’objectif est de vacciner une part croissante de la population et de préparer le cas échéant de nouveaux vaccins.

La France a perdu une bataille technologique mais peut-être pas la guerre ?

La France comme les autres pays de l’Union européenne est confrontée à un retard non négligeable dans plusieurs secteurs de pointe dont ceux de l’électronique, de l’informatique, les techniques de l’information et de la communication, de l’espace, des énergies renouvelables et du médicament. L’écart avec les États-Unis, la Chine, la Corée du Sud et le Japon s’est, ces dernières années, accru. Il est la conséquence d’un déficit d’innovations, d’un manque de capitaux, d’une émigration des chercheurs, d’un faible nombre de diplômés dans les matières scientifiques et d’une insuffisance des compétences. Pour remédier à ce problème, la France peut compter sur quelques grands groupes de taille internationale et par le maintien de certains pôles d’excellence notamment dans l’aéronautique. Si la start-up nation imaginée par Emmanuel Macron demeure un projet à bâtir, la France peut s’enorgueillir d’être un des pays les plus dynamiques en matière de création d’entreprises.

Beaucoup de créations mais pas de GAFAM

Avec 0,93 création d’entreprise pour 100 habitants, la France est en pointe sur ce sujet ; Elle devance nettement le Royaume-Uni (0,57), l’Allemagne (0,37) ou les États-Unis (0,33). Le succès du statut de micro-entrepreneur explique, en partie, ce résultat. Plus de la moitié des créations dépend de ce statut. Si l’INSEE, dans son rapport annuel sur les entreprises publié au mois de décembre, souligne que la France compte un million de start-up, seulement 12 854 sont dites innovantes, 5 758 ont levé des fonds et 1 583 sont considérées comme des gazelles (entreprises ayant au moins 10 salariés en 2015 et moins de 8 ans en 2018, et ayant connu une croissance annuelle de chiffre d’affaires de moins de 20 % sur la période 2015-2018). Les start-up françaises éprouvent des difficultés à grandir et à s’imposer à l’international. Elles ne réalisent que 6 % de leur chiffre d’affaires à l’exportation. La France ne possède qu’une vingtaine de licornes qui sont des entreprises récentes innovantes à fort potentiel et dont la capitalisation dépasse un milliard d’euros. Au sein de ce club, figuent notamment Sorare (e-commerce), Blablacar (transports), Deezer (logiciels), Doctolib ou encore OVH. Peu d’entreprises innovantes françaises dépassent 3 milliards d’euros de capitalisation.

Un retard dans la modernisation des entreprises

Parmi les grandes pays de l’OCDE, la France est à la traîne en matière de robotisation et d’investissement dans le numérique. Pour 100 emplois dans le secteur manufacturier, la France comptait, en 2020, 1,5 robot, contre 3,5 pour le Japon et 2,5 pour les États-Unis ainsi que pour la zone euro (hors France). L’investissement dans les techniques de l’information et de la communication représentait 0,6 % du PIB, en 2020 en France, contre 1,4 % pour le zone euro (hors France) et 2,1 % aux États-Unis.

La dépendance vis-à-vis de l’étranger pour les services Internet, les semi-conducteurs, le matériel de téléphonie s’est fortement accrue lors de ces vingt dernières années. Le solde de la balance commerciale annualisée de l’électronique est passé de 0 à -30 milliards d’euros de 1998 à 2020. Pour la pharmacie, le solde positif a laissé place à un déficit.

Du manque de fonds propres à l’insuffisance de la recherche et des compétences

Parmi les principaux facteurs expliquant le retard pris par la France en matière d’innovation, l’insuffisance des fonds propres et des dépenses de recherche développement est souvent mise en avant. Si le recours au private equity et le nombre de business Angels sont plus importants qu’en Allemagne, ils sont en nombre plus faible qu’au Royaume-Uni ou des États-Unis. Dans ce dernier pays, en 2019, 305 000 business Angels étaient répertoriés contre 9 000 au Royaume-Uni, 5 500 en France et 2 000 en Allemagne. Les levées de fonds en private equity ont atteint, en 2020, 1 747 milliards de dollars aux États-Unis, 130 au Royaume-Uni, 87 en France et 17 en Allemagne. L’aversion pour le risque est forte en France. Les ménages investissent leur épargne pour plus des deux tiers dans des produits de taux. Les règles prudentielles n’incitent pas également les investisseurs institutionnels (compagnies d’assurances par exemple) à investir dans des produits à risques.

En matière de dépôts de brevets triadiques, la France recule. Leur nombre pour 100 000 habitants est passé de 4,5 à 2,5 de 1998 à 2020. Au Japon, en 2020, ce ratio était de 14, en Suède de 7,5, en Corée ainsi qu’en Allemagne de 5 et aux États-Unis de 4,5. Les dépenses publiques de R&D en France s’élevaient, en 2019, à 0,7 % du PIB, contre 0,9 % en Corée et 0,8 % aux États-Unis. Celles de R&D privées ont représenté, en 2019, 3,7 % du PIB en Corée, 2,5 % en Allemagne ainsi qu’aux États-Unis et 1,5 % en France. La R&D est en recul en Frane en raison de l’insuffisance du nombre de chercheurs, et du faible nombre de jeunes diplômés dans les matières scientifiques. Le nombre de chercheurs pour 100 habitants est de 0,55 pour le Japon ainsi que pour l’Allemagne, de 0,50 pour les États-Unis et de 0,45 pour la France. De plus en plus de chercheurs français s’expatrient tant pour des questions de rémunération que pour des questions de moyens mis à disposition.

Les retard dans la modernisation des entreprises ne sont pas sans lien avec le niveau des compétences de la population active. Selon l’enquête PIAAC de l’OCDE, la France se classe au 21e rang loin derrière le Japon, la Finlande, les Pays-Bas, la Suède, la Norvège, la République tchèque ou l’Allemagne.

Face à ce constat, au nom de la souveraineté nationale, l’État est appelé à financer les secteurs de pointe au risque de se tromper de bataille. Il est difficile de revenir dans la course, une fois le peloton passé. Il serait sans nul doute plus utile de travailler à la montée en compétence des actifs en améliorant le niveau des jeunes et en jouant sur la formation continue. L’objectif des pouvoirs publics serait de faciliter l’émergence des prochains secteurs à fort potentiel (par exemple ordinateurs quantiques, hydrogène, décarbonation industrielle, blockchain, etc.).

Le retour surprise de l’industrie

Depuis les années 1980, les consommateurs des pays occidentaux privilégiaient les dépenses de services au détriment des biens industriels. La soif de loisirs et de bien-être expliquait cette évolution portée également par le vieillissement de la population. Le marchés des biens physiques étaient devenus essentiellement des marchés de renouvellement. Depuis le début de la crise du covid, les ménages ont modifié leurs habitudes de consommation avec des achats importants de biens d’équipement.

Les biens physiques avant les services en temps de pandémie

Depuis le début de l’été 2021, la consommation des ménages en biens manufacturés, au sein de l’OCDE, progresse de plus de 15 % quand celle des services n’augmente que de 10 %. Avant la crise sanitaire, en moyenne lors de ces vingt dernières années, les achats en biens manufacturés connaissaient une hausse de 2 à 4 %. Fin octobre, la consommation en biens industriels est de dix points au-dessus de son niveau d’avant crise quand celle des services est dix points au-dessous. Cette divergence au niveau des achats s’explique bien évidemment par les difficultés rencontrées par les ménages pour consommer des services avec les contraintes sanitaires. Ces derniers se déplacent moins qu’auparavant par crainte de l’épidémie et en raison d’une offre limitée et aléatoire. Les confinements ont conduit les ménages à engager des dépenses pour améliorer leur logement dans lequel ils ont passés plus de temps qu’avant la crise. L’achat ou la location de logements plus grand ou en-dehors du cœur des grandes agglomérations induit des dépenses d’équipement. Avec le télétravail, les salariés ont accru leurs dépenses en bureautique personnelle.

Un changement de cap durable ?

Cette déformation de la consommation en faveur des biens physiques est-elle durable ou purement conjoncturelle en lien avec l’épidémie ? Le télétravail semble s’imposer dans la durée tout comme le souhait des ménages à disposer d’un cadre de vie plus confortable et plus proche de la nature. Le passage à des services dématérialisés semble être entré dans les mœurs. La commande des courses et la consultation médicale en ligne sont en forte croissance tout comme la livraison à domicile. Avec le développement de la vidéo en ligne, les salles de cinéma peinent à retrouver leurs spectateurs. L’interrogation au niveau de la consommation se porte sur les loisirs. Retrouveront-ils ou pas leur niveau d’avant l’épidémie quand cette dernière sera réellement endiguée ? L’appétence pour les voyages demeure élevée mais la problématique du réchauffement climatique tout comme la saturation des lieux touristiques constituent des facteurs pouvant peser sur le retour à la normale pour ce secteur. Le tourisme d’affaires, avec le développement des réunions en ligne, pourrait être durablement affecté.

Le changement des comportements des ménages n’est pas sans incidences sur l’offre. Il est à l’origine d’une partie de l’inflation actuellement constatée. La production de biens nécessite davantage de matières premières et de transport que celle de services. Malgré les restrictions de circulation qui limitent les déplacements, la consommation de pétrole a presque retrouvé son niveau d’avant crise, celle de gaz naturel étant supérieure à ce même niveau. Cette forte demande en énergie a conduit le prix du pétrole à passer de 17 à 80 dollars le baril d’avril 2020 à octobre 2021 et celui du gaz naturel de 2 à 12 dollars le million de BTU. De leur côté, les métaux non précieux et les matières premières agricoles ont connu entre avril 2020 et octobre 2021 une hausse moyenne de 60 %. L’engouement des populations occidentales pour les biens industriels dont une grande partie est produite en Asie a provoqué une hausse inédite des coûts de transport. L’indice du fret maritime est ainsi passé de 1 000 à 5 500 d’avril 2020 à juin 2021 avant de redescendre à 3 000 en octobre 2021 (Baltic Dry Index).

Une réorientation à multiples conséquences

La réorientation de la demande en faveur des biens physiques nécessite une augmentation des capacités de production ce qui nécessite au préalable une hausse des dépenses d’investissement. Depuis le milieu de l’année 2020, les entreprises accroissent leurs efforts d’équipement, ce qui pourrait les conduire à emprunter de manière plus importante. Si ce processus se poursuivait, les taux d’intérêt pourraient augmenter d’autant plus que les besoins de financement publics sont également en forte croissance. Les entreprises comme les administrations doivent, par ailleurs, investir pour décarboner leurs activités.

Depuis la crise financière de 2008, le commerce mondial augmentait moins vite que le PIB en raison de la progression des services. Une réorientation de la consommation en faveur des biens industriels devrait, au contraire, favoriser les échanges internationaux. Cette « remondialisation » a comme limite le souhait des gouvernements occidentaux de relocaliser certaines activités industrielles. Ce processus suppose un effort supplémentaire d’investissement et pourrait aboutir à une augmentation des prix réduisant le pouvoir d’achat des ménages.

La croissance du secteur industriel serait une bonne nouvelle pour l’obtention de gains de productivité et pour la qualité moyenne des emplois. L’industrie offre des emplois à plus forte valeur ajoutée et mieux rémunérés que ceux des services. Elle est, de ce fait, considérée comme un puissant facteur de croissance en facilitant la diffusion du progrès technique. La demande en biens d’équipement numériques et robotiques devrait s’accentuer afin de faciliter la montée en puissance de l’offre.

Cette réorientation de la consommation peut avoir plusieurs effets négatifs. La fabrication de produits industriels est émetteur de gaz à effet de serre. Pour respecter les objectifs des Accords de Paris, les États devront accroître leurs efforts de décarbonation. La hausse de la demande en matières premières et en énergie devrait s’accompagner d’une progression de leur prix, amenant un regain d’inflation. Les pays désindustrialisés comme la France ou le Royaume-Uni seront confrontés à un déficit extérieur croissant. Le développement des exportations industrielles sera donc une ardente priorité d’autant plus si le tourisme reste longuement pénalisé par la persistance de l’épidémie.

Les Européens, averses aux risques ?

Le comportement des épargnants diffère de part et d’autre de l’Atlantique. Aux États-Unis, ils privilégient la possession d’actions quand, au sein de la zone euro, celle de produits de taux (livrets, fonds euros, etc.) est préférée. L’encours d’actions cotées détenu par les ménages représente, en 2021, 140 % du PIB aux États-Unis, contre 18 % au sein de la zone euro, la France se situant à peu près à ce niveau. Outre-Atlantique, la part des actions au sein du portefeuille des ménages augmente régulièrement depuis une vingtaine quand elle reste stable au sein de la zone euro.

Cette différence de comportement influe sur les modalités de financement des économies. En Europe, l’aversion aux risques des ménages entraîne le transfert de risque vers les banques et les investisseurs institutionnels. Le financement des entreprises est ainsi largement intermédié, c’est-à-dire réalisé par les banques dans la zone euro quand il est désintermédié (réalisé sur les marchés financiers) aux États-Unis. L’encours des crédits aux entreprises représente 100 % du PIB au sein de la zone euro, contre 15 % aux États-Unis. Le financement des entreprises est, en France, réalisé, à plus de 66 % par les établissements bancaires quand, aux États-Unis, ce ratio est inférieur à 33 %. La régulation des intermédiaires financiers est compliquée dans la zone euro parce qu’il faut rendre compatibles leurs passifs sans risque avec leurs actifs risqués.

Aux États-Unis, l’aversion aux risques des ménages est relativement stable dans le temps. Après une crise, elle revient rapidement à son niveau antérieur. En Europe, elle a augmenté de manière importante avec la crise des subprimes en 2008 sans jamais réellement diminuer après. Les ménages français se distinguent de leurs homologues européens en ayant pas connu un réel rejet des placements dits risqués après 2008. Celle-ci est néanmoins traditionnellement élevée.

- Plusieurs facteurs expliquent la différence des comportements des épargnants. Le vieillissement démographique plus avancé dans la zone euro qu’aux États-Unis joue contre la possession d’actions. La proportion des plus de 65 ans au sein de la population totale est de 17 % aux États-Unis, contre 21 % au sein de la zone euro. La différence de taille des fonds de pension, de part et d’autre de l’Atlantique, constitue une autre explication. Ils représentaient, en 2020, 95,8 % du PIB aux États-Unis, contre 25,1 % au sein de la zone euro et 2,6 % du PIB en France (source OCDE). Les ménages européens sont d’un naturel plus méfiants et plus inquiets que ceux des États-Unis. Le taux d’épargne est ainsi plus élevé sur le Vieux Continent qu’outre-Atlantique avec une préférence marquée pour les liquidités (livrets, dépôts à vue).

La nécessité d’intermédier les dépôts des ménages pour financer les entreprises a favorisé l’essor d’un vaste secteur financier. Elle a l’inconvénient d’exposer aux aléas de la conjoncture les entreprises et les établissements financiers ainsi que les épargnants. En période de taux bas, ce mode de financement peut être intéressant pour les emprunteurs, en revanche, il pénalise les intermédiaires et les épargnants. La préférence pour la liquidité et la sécurité a été, ces dernières années, de mise au sein de la zone euro au détriment du rendement. La France qui a longtemps été en pointe en matière d’intermédiation bancaire compte tenu la frilosité de ses épargnants, apparaît, aujourd’hui plus ouverte que d’autre pays européens à un financement par le marché. Le succès du private equity, des unités de compte et même des actions en sont les meilleures preuves.

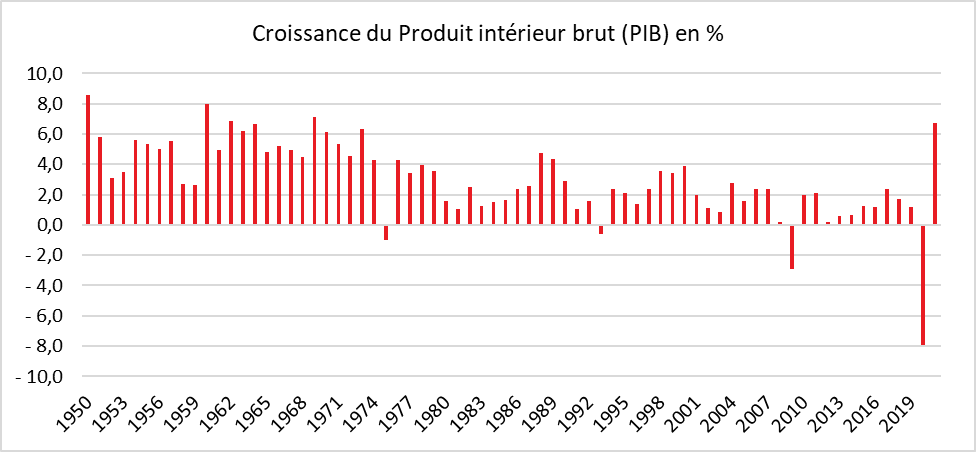

Une croissance record en 2021 après un recul historique en 2020

La France devrait, selon la Banque de France, connaître, cette année, une croissance exceptionnelle de 6,7 %, un record depuis la Seconde Guerre mondiale qui fait suite à un recul également historique en 2020 de près de 8 % du PIB. Cette augmentation sans précédent de la croissance est une bonne nouvelle pour l’ensemble des Français, en termes d’activité ou de revenus ainsi que pour les pouvoirs publics en tant que collecteurs des prélèvements obligatoires.

Après avoir retrouvé son niveau d’avant‑crise durant le troisième trimestre, la Banque de France estime que le PIB dépasserait ce dernier de 0,5 % de pourcentage en novembre et de 0,75 % en décembre. Sur l’ensemble du quatrième trimestre, la hausse du PIB serait un peu inférieure à 0,75 % au quatrième trimestre 2021 par rapport au trimestre précédent qui avait connu une croissance de 3,3 %.

Une activité en hausse en novembre

En novembre, selon les entreprises interrogées par la Banque de France, l’activité s’est accrue dans l’industrie et les services marchands et dans une moindre mesure dans le bâtiment. Dans l’ensemble de l’industrie, le taux d’utilisation des capacités de production s’est établi à 77 % en novembre, après 76 % en octobre et demeure proche de son niveau d’avant‑crise (78 % en février 2020). Ce taux est en baisse dans le secteur des équipements électriques (76 % en novembre, après 78 % en octobre), mais se redresse dans le secteur automobile, tout en restant toutefois très dégradé (59 %, après 56 %). Pour la plupart des secteurs, les taux d’utilisation sont désormais légèrement supérieurs à leur moyenne de long terme (notamment l’industrie chimique à +3 points, l’industrie agro‑alimentaire à +2 points, et le bois, papier et imprimerie à +4 points). Seuls les secteurs de l’aéronautique et autres transports et de l’automobile présentent encore des taux très dégradés (-12 points chacun par rapport à leur moyenne historique). Dans les services marchands, l’activité continue de progresser dans la plupart des secteurs. L’activité poursuit son redressement dans l’hébergement et la restauration. L’amélioration est également sensible dans les secteurs du travail temporaire et de la location d’automobiles et de matériel. Dans le secteur du bâtiment, l’activité s’accroît légèrement, dans le gros œuvre comme dans le second œuvre.

Pour le mois de décembre, l’activité devrait continuer son amélioration dans l’industrie. Le secteur de l’automobile devrait enregistrer une forte hausse. Dans les services, l’activité resterait, en décembre, dans l’ensemble orientée à la hausse. La progression serait de nouveau très marquée dans les secteurs du travail temporaire et de la location d’automobiles et de matériel. En revanche, l’activité cesserait de se redresser dans l’hébergement et la restauration.

Dans le secteur du bâtiment, l’activité serait quasi stable dans le gros œuvre et progresserait très légèrement dans le second œuvre.

Persistance de certains goulets d’étranglement

Au mois de novembre, la moitié des entreprises rencontreraient des difficultés de recrutement en France. Par ailleurs, 57 % des entreprises du secteur de l’industrie et 57 % de celles du secteur du bâtiment seraient confrontées à des problèmes d’approvisionnement. Ces difficultés continuent d’exercer une pression à la hausse sur les prix de production. L’industrie automobile reste la plus affectée par le manque de biens intermédiaires avec toujours un manque de microprocesseurs.

Décembre entre espoirs et craintes

Pour le mois de décembre, en dépit du contexte sanitaire, les entreprises interrogées anticipent que l’activité poursuivrait sa progression dans l’industrie et les services et serait quasi stable dans le bâtiment. La résurgence de l’épidémie est néanmoins une source d’incertitudes pour les chefs d’entreprise. Sans surprise, les secteurs où l’inquiétude augmente sont ceux de l’hébergement, de la restauration, des loisirs et des transports ainsi que celui de l’aéronautique.