Le Coin de la Conjoncture – compétences – emploi – dettes

La solution pour la France passe par les compétences

Au sein des pays de l’OCDE, un faible niveau de compétences est associé à un faible taux d’emploi, à la désindustrialisation et à des inégalités avant redistribution importante. Les emplois dans le secteur tertiaire génèrent des écarts de salaire plus élevés que dans l’industrie. Le faible taux d’emploi a pour conséquence une dépendance d’une part non négligeable de la population aux revenus de l’assistance conduisant à un niveau important des prélèvements obligatoires, ce qui accroît le coût du travail. La France doit ainsi faire face à un cercle vicieux qui met à mal le potentiel économique du pays et l’équilibre de ses finances publiques. La sortie de ce cercle vicieux passe par une progression des compétences, progression qui exige du temps et de la constance dans les politiques publiques mises en œuvre par les gouvernements.

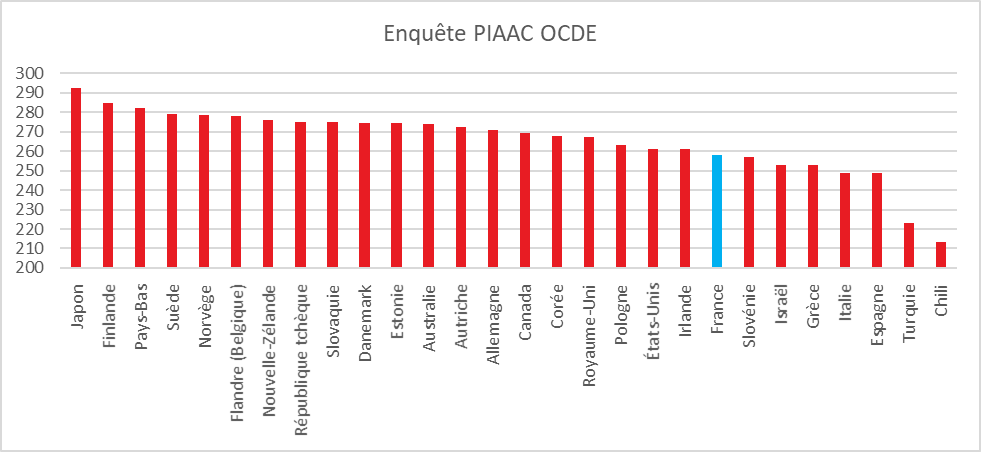

La France se caractérise par le faible niveau des compétences de sa population active en se classant au 21e rang de l’enquête PIAAC de l’OCDE.

Avec l’Espagne, l’Italie et la Grèce, la France figure parmi les pays de l’OCDE ayant le plus faible taux d’emploi. Ces différents pays ont comme caractéristiques d’être confrontés à un chômage structurel important et pérenne. Ces quatre pays sont également ceux qui ont enregistré le plus fort recul de leur industrie depuis une quarantaine d’années. A contrario, le Japon, l’Allemagne, les Pays-Bas ou la Finlande se caractérisent par des taux d’emploi élevés en lien avec des résultats corrects au niveau de l’enquête PIAAC. Il en est de même en ce qui concerne le poids de l’industrie au sein du PIB. Les corrélations ainsi soulignées sont logiques. Si les compétences de la population active sont faibles, il en est de même pour l’employabilité des personnes. L’industrie exigeant des compétences élevées, elle peine à recruter dans les pays mal notés par l’OCDE.

L’industrie joue un rôle important dans la réduction des inégalités en facilitant l’ascension sociale. Au cours du XXème siècle, Les grandes entreprises industrielles ont permis l’élargissement des classes moyennes. Grâce aux gains de productivité dont elles étaient à l’origine, elles ont pu distribuer des rémunérations en hausse. Le fordisme, en vertu duquel les salaires versés permettaient de s’offrir les biens de consommation produits par les usines, constitue une des clefs de voute des Trente Glorieuses. Les économie occidentales se sont tertiarisées à partir des années 1970. Si 40 % de la population active en France travaillaient dans l’industrie en 1970, ce ratio est de 12 % en 2021. Or le secteur tertiaire offre moins de gains de productivité. Les salaires offerts au bas de la hiérarchie sont faibles avec des possibilités d’avancement plus faibles que dans l’industrie. La désindustrialisation s’accompagne d’une augmentation du chômage amenant une part croissante de la population à dépendre des revenus de l’assistance. Il en résulte de fortes inégalités avant redistribution sociale. La France est avant redistribution un des pays les plus inégalitaires avec la Grèce, l’Italie et l’Espagne. Ce sont les pays où le taux d’emploi et le poids de l’industrie y sont les plus faibles qui connaissent des indices de Gini avant redistribution appréciant l’inégalité de revenu parmi les plus élevés de l’OCDE. En jouant sur les dépenses sociales, la France réussit à se classer parmi les pays à faibles inégalités après redistribution. Pour obtenir ce résultat, la France est contraint de mobiliser une part croissante de la création de richesses, soit un tiers. Le pays possède ainsi le niveau de prélèvements obligatoires le plus élevé de l’OCDE, plus de 45 % du PIB, plus de six points au-dessus de la moyenne de la Zone euro (hors France) et 14 points au-dessus de la moyenne de l’OCDE (hors France). Le financement des dépenses sociales repose sur les cotisations sociales qui représentent 10,5 % du PIB, contre 7,8 % pour la Zone euro (hors France) et 6 % pour l’OCDE (hors France) et sur les impôts de production (3 % du PIB pour la France, contre 0,8 % pour la Zone euro). Au sein de l’OCDE, plus les cotisations sociales et les impôts de production sont élevés, moins le taux d’emploi et le poids de l’industrie le sont.

La réindustrialisation suppose tout à la fois de réduire le niveau des prélèvements et d’augmenter le niveau des compétences de la population active. Une simple action sur les coûts ne suffira pas à créer un mouvement favorable à l’industrie. Les pouvoirs publics devraient centrer leurs efforts sur la formation d’ingénieurs et de techniciens afin de permettre la montée en gamme des entreprises industrielles et la réalisation d’investissements. La sortie du cercle vicieux – désindustrialisation, augmentation des dépenses sociales – suppose un effort de formation conséquent.

Pourquoi la dette publique française est-elle supérieure à celle de l’Allemagne ?

L’Allemagne connaît un vieillissement bien plus rapide et important que la France. Pour autant le pays a réussi à enregistrer des excédents publics avant la crise sanitaire et à réduire sa dette publique. Si dans les années 2000, les deux pays étaient assez proches en matière d’endettement, l’écart atteint désormais plus de 45 points de PIB, au détriment de la France.

En France, la dette publique s’élevait, en 2021, à 115 % du PIB, contre 70 % du PIB en Allemagne. Entre 1995 et 2007, les dettes publiques des deux pays ont évolué de concert. En 2009, la dette publique allemande a atteint un sommet à 80 % du PIB avant de redescendre à 59 % du PIB avant le début de l’épidémie. Celle de la France a augmenté sans discontinuer de 2008 à 2021. Contrairement à quelques idées reçues, le différentiel de croissance n’explique pas l’écart de dette publique entre les deux pays. De 1995 à 2019, la France a connu une expansion plus importante de son PIB que l’Allemagne : +50 %, contre +40 % en valeur réelle. Entre 2009 et 2019, l’Allemagne connaît une croissance supérieure à celle de la France mais pas au point de compenser le retard accumulé entre 1995 et 2007. Plus encore que la France, l’Allemagne a bénéficié de taux d’intérêt faibles. Or, plus le taux d’intérêt à long terme est faible par rapport à la croissance, plus le taux d’endettement public recule. Ce phénomène n’explique qu’une partie du différentiel. L’évolution des dépenses publiques ont, en revanche, joué un grand rôle dans la progression de la dette publique française. Celles-ci sont passées entre 1995 et 2019 en Allemagne, de 54 à 45 % du PIB quand elles sont restées autour de 55 % du PIB en France. L’Allemagne a réussi à maîtriser ses dépenses de retraite autour de 9 % du PIB, quand elles sont passées de 10,5 à 14 % du PIB en France. Les pouvoirs publics dépensent plus que l’Allemagne pour la santé (8,5 contre 7 %) et pour l’éducation (5,4 contre 4,4 %) avec une efficience discutable. L’investissement public est plus élevé en France qu’en Allemagne (4 % contre 2,5 %) tout comme pour l’effort de défense (1,75 % contre 1 %). Les dépenses en faveur du logement et de l’emploi sont également plus importantes en France (écart d’un point de PIB pour le logement et de 0,2 point pour l’emploi). Si après la crise financière de 2008, la France a fortement augmenté les prélèvements obligatoires, ces derniers sont orientés à la baisse depuis 2013. Après avoir aggravé la pression fiscale sur les ménages et les entreprises au début de son quinquennat, François Hollande a mis en œuvre une politique d’allègements qu’Emmanuel Macron a poursuivi. Après avoir atteint, en 2015, 46 % du PIB, les prélèvements obligatoires ont diminué à 45 % du PIB avant la crise sanitaire. En Allemagne, la pression fiscale tout en restant inférieure à celle de la France a augmenté de manière régulière de 2011 à 2019 passant de 38 à 40 % du PIB permettant d’équilibrer les comptes publics. La France a allégé toutes les catégories d’impôt quand l’Allemagne les stabilisait voie les augmentait faiblement.

Le différentiel de dettes publiques entre la France et l’Allemagne est essentiellement dû à la combinaison d’une progression plus rapide des dépenses publiques et d’une baisse des prélèvements obligatoires chez la première quand la situation inverse était constatée Outre-Rhin chez la seconde. Les écarts de taux d’intérêt jouant un rôle réel mains mineur. La réduction de la dette publique française suppose donc un vigoureux effort de maîtrise des dépenses publiques en particulier dans le domaine social et des interventions publiques (logement, emploi et aides aux entreprises).

Quelle stratégie pour la réduction de la dette publique ?

La dette publique au sein des pays de l’OCDE a atteint, des niveaux inconnus en période de paix. Plusieurs conditions doivent être remplies afin de maintenir leur soutenabilité. La dette publique devient un problème à partir du moment où les agents économiques se mettent à refuser les obligations et quand ils n’ont plus confiance dans la monnaie dans laquelle celles-ci sont libellées. A défaut de pouvoir compter sur une croissance forte et durable, les pouvoirs publics semblent opter pour une résorption lente des dettes publiques en imposant une détention élevée de titres publics au sein des agents économiques. Le taux d’endettement public a été multiplié par deux, de 2002 à 2021, passant de 75 à 138 % du PIB. En vingt ans, deux périodes de forte progression sont intervenues, entre 2008 et 2010 et entre 2020 et 2021, en lien avec l’augmentation des déficits publics. Ces derniers sont passés de 2007 à 2009 de 2 à 8 % du PIB et de 3 à 12 % de 2019 à 2020. Au sein des pays de l’OCDE, les dépenses publiques sous l’effet des crises et du vieillissement des retraites ont augmenté de 55 % de 2002 à 2021.

Près de deux ans après le début de la pandémie de covid-19, les pouvoirs publics rechignent à mettre en œuvre des politiques budgétaires restrictives. Le mauvais souvenir laissé par la crise des subprimes et celle des dettes souveraines en Zone euro reste vif. Par ailleurs, les besoins en dépenses publiques sont importants. Le financement public de la retraite, de la santé, de l’éducation, de la transition énergétique mobilise une part croissante du PIB. Au sein de l’OCDE, les dépenses publiques ont augmenté en réel (hors inflation) de 55 % depuis 2002 avec, à la clef, des déficits en constante augmentation. L’annulation des dettes publiques est une idée jugée irrecevable, compte tenu des conséquences en chaine qu’elle produirait. L’effacement des titres détenus par les banques centrales a été abandonné car il s’assimile quoi qu’on en dise à un défaut ou à une banqueroute. L’annulation de titres publics provoquerait une hausse des taux d’intérêt qui augmenterait le coût du financement des Etats. Ceux-ci devront tabler sur d’autres solutions pour résorber le poids des dettes. La solution qui est en cours depuis plusieurs années est le maintien de taux d’intérêt très bas. Les taux des obligations d’Etat à dix ans sont ainsi passés de plus de 4 % en 2002 à 0 % en 2020. En termes réels, les taux sont fortement négatifs, la remontée de l’inflation ne faisant qu’accentuer cette tendance. Les politiques monétaires expansionnistes permettent le découplage des taux d’intérêt et des taux d’inflation. Leur abandon très progressif par les banques centrales signifie la persistance de taux bas pour les prochaines années. Si ces derniers sont plus faibles que le taux de croissance en volume, le poids de la dette est censé diminuer. L’écart qui était de deux points dans les années 2020 atteint près de 10 points en 2021.

L’inflation qui avait été limité depuis le début du siècle devrait être mécaniquement plus élevée dans les prochaines années. la transition énergétique et le vieillissement de la population devraient s’accompagner d’une hausse des prix. La transition énergétique génère une inflation plus forte car la production d’électricité verte, avec l’intermittence de cette production, est plus coûteuse et avec l’augmentation du coût du capital provoquée par l’obsolescence accéléré des équipements à forte émission de carbone et leur remplacement par du capital neuf à amortir (phrase incomplète; manque un verbe). Le relèvement du coût du capital nécessitera une hausse du revenu du capital, donc des prix.

Compte tenu du niveau de la dette publique, les agents économiques pourraient refuser de souscrire de nouveaux titres publics, au risque de provoquer une hausse des taux. Les pouvoirs publics ont les moyens de les contraindre à posséder de tels titres en usant de la réglementation prudentielle dans le cadre d’une stratégie de « répression financière ». En jouant sur les ratios de bilan (liquidité des banques, solvabilité des assurance, conditions de prêts aux agents non financiers), les pouvoirs publics peuvent en effet contraindre les acteurs économiques à détenir des obligations du secteur public. Au sein de l’OCDE, l’encours d’obligations d’Etat et du secteur public à l’actif des banques et des investisseurs institutionnels est passé de 1999 à 2021 de 45 à plus de 70 % du PIB. L’augmentation constatée sur cette période explique la quasi-totalité de celle enregistrée pour l’ensemble des obligations détenues par le secteur financier (hausse de 80 à 122 % du PIB).

La réduction de la dette passera donc par la taxation habituelle des détenteurs de monnaie, c’est à dire par l’inflation (le seigneuriage). Celle-ci étant la conséquence d’une progression de la masse monétaire (M2). Elle est passée de 90 à 120 % du PIB en moins de deux ans. La seconde taxation mise en œuvre est celle des détenteurs d’obligations (qui ne peuvent pas les vendre en raison de la répression financière) par les taux d’intérêt à long terme nettement inférieurs à la croissance. La mise en place de cette seconde taxation nécessite que les Banques Centrales ne réagissent que faiblement à la hausse de l’inflation, en particulier à celle qui va venir de la transition énergétique.

Pour favoriser la décrue de la dette publique, une augmentation des gains de productivité permettant une croissance soutenue et pérenne est évidemment une autre voie souhaitable et plus vertueuse. Elle n’interdit pas le concours des deux autres solutions, comme ce fut le cas durant les Trente Glorieuses.