C’est déjà hier

La Chine, une croissance réelle mais fragile

La Chine est le premier grand pays à communiquer ses résultats économiques du quatrième trimestre 2021. La croissance s’est élevée à 4 % en rythme annuel, ce qui constitue son rythme le plus faible depuis 18 mois. Elle est légèrement inférieure aux prévisions. La crise de l’immobilier, le maintien d’une stratégie zéro Covid et la faiblesse persistante de la consommation expliquent ce taux inférieur aux prévisions. Ces facteurs devraient encore peser durant toute l’année 2022. La baisse de la croissance pourrait se poursuivre en 2022 en raison d’une « triple pression », ont reconnu les dirigeants chinois :

• contraction de la demande ;

• choc d’offre ;

• affaiblissement des attentes.

En cette année marquée par le XXe Congrès du Parti communiste chinois, les autorités souhaitent avant tout la « stabilité ». Le terme a été prononcé 25 fois en décembre lors la Conférence centrale sur le travail économique, grande réunion annuelle où sont décidées les priorités pour l’année à venir. Pour éviter un ralentissement trop brutal de l’activité, les dirigeants chinois se sont engagés à soutenir l’économie, La banque centrale a ainsi abaissé son taux d’intérêt à moyen terme, pour la première fois depuis avril 2020, s’ajoutant à une série de mesures d’assouplissement au cours des derniers mois.

Après avoir connu une croissance en 2020 de 2,2 %, le PIB chinois s’est accru de 8,1 % en 2021, mais cette brillante moyenne masque un ralentissement continu tout au long de l’année, particulièrement marqué à partir de l’été. Si les exportations chinoises ont battu durant toute l’année des records avec la reprise économique en Occident, la situation économique intérieure s’est tendue au fil des derniers mois. La politique du “zéro” Covid impose l’instauration de confinements ponctuels de villes et d’usines, comme à Xi’an ou Tianjin actuellement, pesant sur l’activité. Durant l’été 2021, le port de Ningbo, l’un des plus grands au monde, a été fermé pendant deux semaines. Par ailleurs, les déboires du secteur de l’immobilier ne sont pas sans incidence sur l’activité économique. La consommation privée peine à retrouver son rythme de croissance d’avant-crise.

Pour 2022, les pouvoirs publics espèrent une croissance de 5 %. Le ralentissement de la construction immobilière devrait s’aggraver et, avec des chaînes d’approvisionnement déjà à pleine capacité, les exportations ne pourront pas porter la croissance comme en 2021. Une diffusion du variant Omicron pourrait également contrarier la croissance 2022.

La France, un déficit public moins important que prévu !

Le Ministre délégué chargé des comptes publics, Olivier Dussopt, a déclaré que le déficit public devrait être « proche de 7 % du PIB » en 2021, quand le gouvernement anticipait 8,2 % il y a deux mois.

La prévision de la loi de finances initiale était de -9,4 % pour le solde public en 2021. Avec l’accélération de la croissance qui a dépassé 6,5 %, l’année dernière, les cotisations sociales et les impôts ont fortement augmenté. La croissance a ainsi permis de remplir les caisses en rentrées fiscales et en cotisations. Les recettes de TVA et de l’impôt sur les sociétés sont supérieures de plusieurs milliards d’euros aux dernières prévisions. Le déficit budgétaire est désormais attendu à 171 milliards d’euros pour 2021, soit 34,5 milliards d’amélioration par rapport aux dernières prévisions de Bercy.

Les comptes de la Sécurité sociale connaissent une amélioration sensible, le déficit passant de 40 milliards d’euros en 2020, redescendrait en 2021 à environ 25 milliards d’euros. Les comptes des collectivités locale devraient être à l’équilibre voire légèrement excédentaires.

Le retour à 3 % de PIB de déficit public est prévu pour 2027, soit un effort de plus de 70 milliards d’euros. Pour 2022, le déficit devra être réduit de 2 points de PIB, soit l’équivalent de 44 milliards d’euros.

L’industrie automobile en plein brouillard en 2021

Selon les chiffres de l’Association des constructeurs européens, les immatriculations de véhicules neufs en Europe ont baissé en décembre de 22,8 % par rapport au même mois de l’an dernier. Sur l’ensemble de l’année, 9,7 millions de véhicules ont été écoulés, soit un recul de 2,4 % par rapport à une année 2020 où les différents confinements avaient privé le secteur de près d’un mois et demi d’activité.

Le secteur de l’automobile est pénalisé par la pénurie de semi-conducteurs qui oblige les constructeurs à recourir à des interruptions de production. Les temps de livraison s’allongent au point de décourager les éventuels acheteurs qui privilégient le marché de l’occasion. Par ailleurs, le durcissement en cours des normes environnementales incite les clients à différer leurs commandes. Le prix élevé des véhicules neufs constitue un frein également aux ventes.

L’Allemagne, premier marché européen, a enregistré un recul des immatriculations de 10,1 % en 2021, à 2,6 millions d’unités. Les progressions très modestes enregistrées en Italie (+5, 5 % sur un an), en Espagne (+1 %) et en France (+0,5 %) n’ont pas suffi à compenser cette baisse.

Le premier constructeur européen, le groupe Volkswagen, pénalisé par le recul de son marché domestique, a enregistré un recul de ses ventes de 4,8 %. Il totalise néanmoins un quart des immatriculations sur le continent. Stellantis (Fiat Chrysler Automobiles, Groupe PSA) se classe en deuxième position avec 2 124 000 véhicules vendus (-2,1 %). Le recul est plus net pour le groupe Renault (-10,2 %), la marque éponyme accuse un décrochage de plus de 16 % que ne parvient pas à compenser Dacia (+1,2 %). Hyundai et Kia font partie des grands gagnants de l’année. Les deux marques, qui ont la même maison mère coréenne, ont réussi à limiter les problèmes d’approvisionnement en puces, ce qui leur permet d’atteindre, ensemble, une part de marché de 8,5 %, en hausse de 1,5 point sur un an. Le groupe Toyota, lui aussi relativement épargné par la pénurie de semi-conducteurs, a également réussi à augmenter ses ventes de 9 %.

Population française, léger rebond de l’espérance de vie en 2021

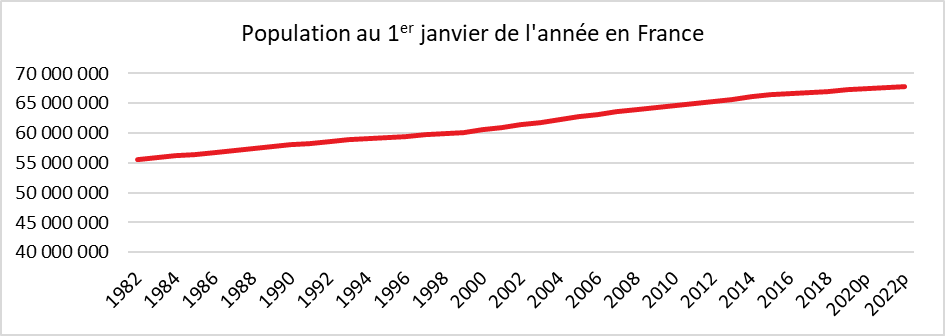

Au 1er janvier 2022, selon l’INSEE, la France comptait 67,8 millions d’habitants dont 65,6 millions résident en France métropolitaine et 2,2 millions dans les cinq départements d’outre-mer. En 2021, malgré la pandémie, la population a augmenté de 0,3 %, au même rythme qu’en 2020. De 2014 à 2019, la population augmentait en moyenne de 0,4 % par an.

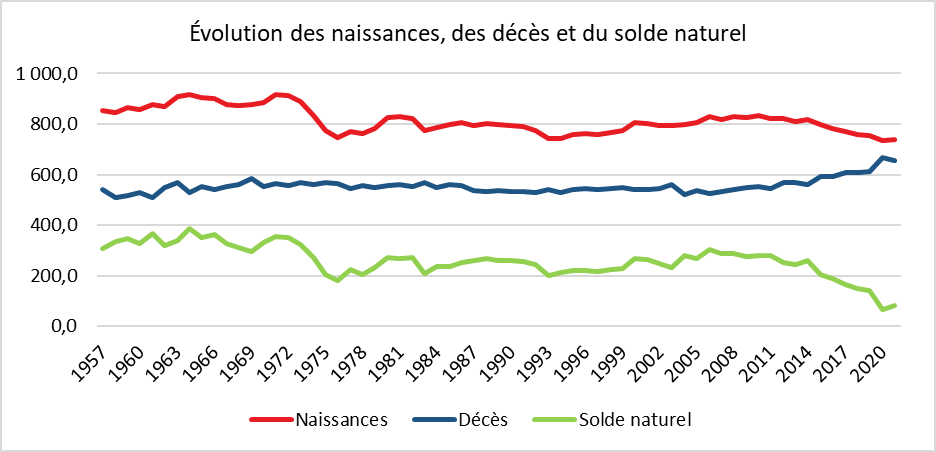

En 2021, le solde naturel, différence entre les nombres de naissances et de décès, s’établit à +81 000, contre +66 000 en 2020. Le solde naturel est en baisse constante depuis 2006, année où il dépassait 300 000. En 2021, le solde naturel remonte légèrement grâce au maintien du nombre de naissances et à une baisse du nombre de décès, faisant suite à l’augmentation provoquée par la pandémie en 2020. Le solde migratoire a été quant à lui estimé provisoirement à +140 000 personnes. Il contribuerait ainsi pour près des deux tiers à la hausse de la population.

En 2021, 738 00 naissances ont été enregistrées, en France (selon les estimations arrêtées fin novembre 2021 par l’INSEE), soit 3 000 naissances de plus qu’en 2020 (+0,4 %). Cette remontée met ainsi fin à la baisse observée chaque année entre 2015 et 2020. Elle est en partie la conséquence du fort recul de la natalité en 2020 provoqué par l’épidémie de covid-19. Entre le 15 décembre 2020 et le 15 février 2021, il est né 10 % de bébés de moins qu’à la même période un an auparavant. Le rebond des naissances qui a suivi en mars et avril 2021, puis la forte remontée depuis l’été, ont permis de rattraper le niveau des naissances de l’année 2020, en le dépassant même légèrement.

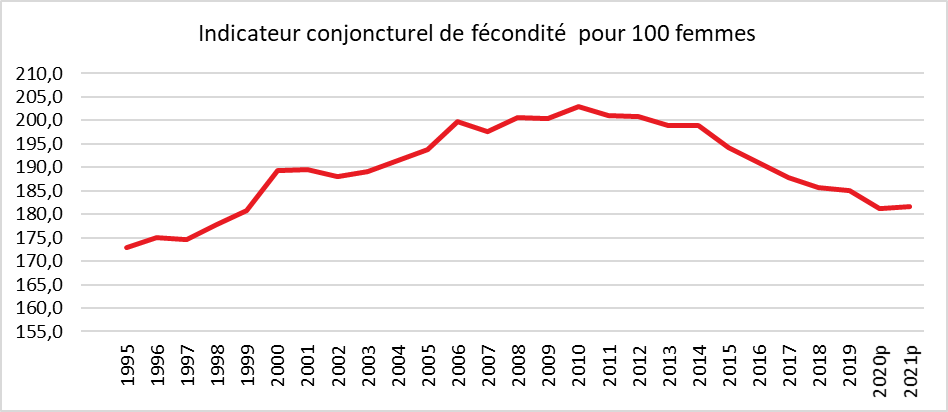

Le nombre de naissances dépend à la fois du nombre de femmes en âge de procréer et de leur fécondité. La population féminine de 20 à 40 ans, âges où les femmes sont les plus fécondes, a diminué entre 1995 et 2016, ce qui pèse sur la natalité.

En 2021, l’âge moyen à la maternité s’élevait à 30,9 ans, contre 29,3 ans en 2001. Le taux de fécondité des femmes de moins de 30 ans baisse depuis les années 2000. Cette diminution s’accentue depuis 2015 et se poursuit en 2021. En 2021, 100 femmes âgées de 25 à 29 ans donnent naissance à 10,4 enfants, contre 12,7 en 2011 et 13,2 en 2001. Le taux de fécondité des femmes de 30 à 34 ans a, quant à lui, baissé plus tardivement et rebondi en 2021 : il retrouve son niveau de 2016, à 12,9 enfants pour 100 femmes. Le taux de fécondité des femmes âgées de 35 à 39 ans, stable entre 2017 et 2020 (6,9 enfants pour 100 femmes), a augmenté à 7,2 enfants pour 100 femmes en 2021. Dès les six premiers mois de l’année 2021, les femmes de 30 ans ou plus avaient presque retrouvé le niveau de naissances des six premiers mois de 2020.

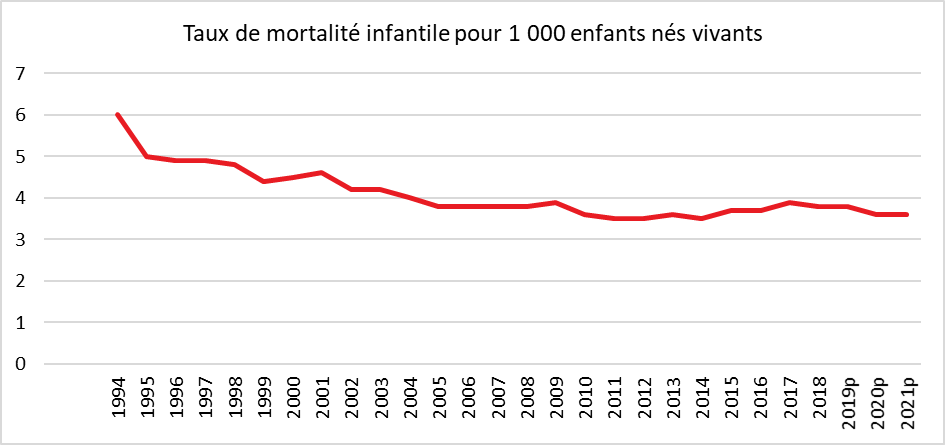

En 2021, 657 000 personnes sont décédées en France (selon les estimations arrêtées fin novembre 2021, soit 12 000 de moins qu’en 2020 (-1,8 %), mais nettement plus qu’en 2019, avant la pandémie (+44 000, soit +7,1 %). La progression de la mortalité est imputable au vieillissement naturel de la population et à la pandémie.

L’arrivée des générations nombreuses du baby-boom à des âges de forte mortalité pèse sur les statistiques. Le nombre de décès a tendance à augmenter ces dernières années (+0,7 % par an en moyenne entre 2004 et 2014, puis +1,9 % entre 2014 et 2019). L’épidémie de Covid-19 a conduit à une augmentation de 47 000 du nombre attendu de décès en 2020. La troisième vague épidémique, intervenue de début janvier à fin mai 2021, a entraîné 18 000 décès de plus. La quatrième vague durant l’été 2021 a été beaucoup moins meurtrière en France métropolitaine compte tenu de la campagne massive de vaccination et de la poursuite de mesures de restrictions sanitaires.

L’espérance de vie a été en hausse en 2021 mais n’a pas retrouvé son niveau d’avant la pandémie. Elle s’élevait à la naissance à 85,4 ans pour les femmes et de 79,3 ans pour les hommes. Les femmes ont gagné 0,3 an d’espérance de vie par rapport à 2020 et les hommes 0,2 an. En 2019, elle était de 85,6 ans pour les femmes en 2019 et 79,7 ans pour les hommes.

Au 1er janvier 2022, 21,0 % des personnes en France avaient 65 ans ou plus et 9,8 % ont 75 ans ou plus. La hausse de la part des 75 ans ou plus dans la population s’accélère avec la montée en âge des générations du baby-boom. En 2020, les 65 a et plus représentaient 20,6 % de la population de l’Union européenne, contre 20,2 % en 2019. Leur part est supérieure à 22 % en Italie, en Finlande, en Grèce et au Portugal, quand elle n’est que de 14,4 % en Irlande.

Remontée du nombre de mariages en 2021 après l’année noire de 2020

Faute de pouvoir célébrer dignement leur mariage en 2020, de nombreux Français l’ont différé. Un recul historique de 31 % par rapport à 2019 avait été constaté. En 2021, un effet rebond a été enregistré. 220 000 mariages ont été célébrés (selon les estimations arrêtées fin novembre 2021) dont 214 000 entre personnes de sexe différent et 6 000 entre personnes de même sexe.

L’âge moyen des mariés de sexe différent augmente régulièrement depuis plus de vingt ans. En 2021, en revanche, l’âge moyen au mariage baisse à 36,6 ans pour les femmes et 39,1 ans pour les hommes.

Pour les couples de même sexe, l’âge au mariage est toujours supérieur à celui des conjoints de sexe différent. Il avait tendance à diminuer depuis 2013, première année d’ouverture du mariage aux conjoints de même sexe, mais a augmenté en 2020, comme pour les conjoints de sexe différent, avant de diminuer à nouveau en 2021. Il est de 37,2 ans pour les femmes en 2021, contre 38,6 ans en 2020, et 44,0 ans pour les hommes, après 44,4 ans.

En 2020, 174 000 pactes civils de solidarité (Pacs) ont été conclus, soit un nombre en baisse de 11 % par rapport à 2019 (–22 000), une chute bien moindre que celle des mariages. Le nombre de Pacs avait augmenté chaque année de 2002 à 2018 à l’exception de 2011, année depuis laquelle les couples ne peuvent plus signer trois déclarations de revenus différentes l’année de leur union. À partir de novembre 2017, la possibilité de contracter un Pacs en mairie plutôt qu’au tribunal a pu entraîner un report calendaire de 2017 à 2018 expliquant la forte progression du nombre de Pacs en 2018.

Le secteur des sondages en pleine restructuration

L’élection présidentielle donne lieu à la publication de nombreux sondages dont les effets sur le corps électoral donnent toujours lieu à d’interminables débats. En 2022, avec la généralisation des panels en ligne, les instituts proposent des enquêtes quotidiennes afin de mesurer l’évolution des intentions en temps réel. Avec des électeurs aux opinions de plus en plus volatiles, avec l’inconnu de la participation, les risques d’erreurs et de fluctuations au dernier moment sont importants, rendant l’analyse des résultats des enquêtes toujours plus délicate. Les enquêtes électorales ne représentent qu’une petite partie du chiffre d’affaires des instituts. Elles sont des produits d’affichage. Le marché du sondage est constitué avant tout par les enquêtes quantitatives et qualitatives réalisées pour le compte des entreprises.

Le secteur du sondage a connu son heure de gloire dans les années 1980 et 1990. Depuis une vingtaine d’années, la croissance est plus faible. Ainsi, durant la décennie 2010-2019, la production des entreprises d’études de marché et de sondages n’a augmenté que de 1,0 % en volume par an, soit un taux de croissance nettement inférieur à celui de l’ensemble des services marchands (+2,9 %). Les agences de publicité comptant pourtant parmi leurs principaux clients ont de leur côté enregistré une augmentation de leur chiffre d’affaires de plus de 2 % par an ces dix dernières années.

La demande du secteur des sondages dépend des besoins d’une clientèle hétérogène : entreprises industrielles ou distributeurs, généralement de produits de grande consommation, administrations, partis politiques ou annonceurs. L’activité est liée à l’état de la conjoncture. Elle a fortement reculé avec la crise financière de 2008/2009 avant de reprendre en 2011. Elle a à nouveau diminué de 2012 à 2015. Une amélioration est constatée de 2015 à 2019. La crise sanitaire a eu pour conséquence une contraction de près de 20 % du chiffre d’affaires en 2020. Cette évolution saccadée s’explique par le fait que les budgets d’études figurent parmi les premières variables d’ajustement et les premières dépenses sacrifiées en cas de crise.

Les prix à la production, en revanche, ont évolué sur la période 2010-2019 au même rythme que dans les services marchands (respectivement +0,7 % et +0,6 % par an). Ils ont augmenté essentiellement entre 2010 et 2015 (+1,4 %). Depuis cette date, les prix sont restés stables, en raison, notamment, de l’essor du big data. Les mégadonnées minimisent les coûts fixes en diminuant l’effort pour entrer en contact avec la cible et facilitent l’introduction de concurrents extérieurs au secteur, qui pèsent sur les tarifs pratiqués. Les enquêtes sont désormais majoritairement réalisées en ligne et non plus par téléphone.

La production d’études de marché et sondages est très concentrée, géographiquement comme économiquement. Ainsi, en 2019, l’Île-de-France regroupe la moitié des entreprises du secteur, plus des deux tiers de ses effectifs (69 %) et près des quatre cinquièmes de son chiffre d’affaires (78 %). Les cinq premières sociétés du secteur (en matière de chiffre d’affaires) emploient 23 % des effectifs en équivalent temps plein et totalisent 40 % du chiffre d’affaires du secteur.

En 2019, le secteur des études de marché et sondages a réalisé un chiffre d’affaires de 2 289 millions d’euros (2 615 milliards d’euros en 2010). Il se compose de 2 441 entreprises (- 212 par rapport à 2010) : 86 % sont des entreprises indépendantes (sociétés ou entrepreneurs individuels), 14 % des filiales d’un groupe.

Les filiales de groupes multinationaux ne regroupent en 2019 que 5 % des unités du secteur, mais elles génèrent 71 % de son chiffre d’affaires. Les groupes étrangers (Kantar Group, IQVIA, Nielsen, IRI, etc.) occupent les premières places. Ils sont à l’origine de 42 % du chiffre d’affaires du secteur en 2019. Cette part était de 36 % en 2010. Les multinationales françaises (Ipsos, Hermione, Médiamétrie, Ifop, etc.) n’assurent que 29 % des ventes du secteur, mais leur poids a crû lors de ces dix dernières années (16 % en 2010). Elles exportent peu (15 % de leur chiffre d’affaires).

En 2019, le secteur compte 23 800 salariés (14 200 équivalent temps plein, soit 25 % de moins qu’en 2010). Cette diminution des effectifs fait suite, notamment, à l’essor des enquêtes en ligne et à un accès facilité aux données personnelles recueillies par les intermédiaires en ligne (GAFAM ou distributeurs), qui ont réduit les besoins en centre d’appels, activité hautement intensive en main-d’œuvre.

Les études de marché et sondages emploient surtout un personnel qualifié : 38 % des salariés sont des cadres, soit près de deux fois plus que dans l’ensemble des services marchands (20 %). Du fait du niveau élevé de qualification des personnels, les rémunérations moyennes sont nettement supérieures à celles pratiquées dans l’ensemble des services marchands, 31 300 euros annuels de salaire brut contre 21 700 euros.

Malgré une baisse du nombre de salariés en équivalent temps plein (-25 %), les frais de personnel ont augmenté représentant 46 % du chiffre d’affaires en 2019, contre 38 % en 2010. Cet alourdissement des charges de personnel est lié à une forte augmentation du coût salarial unitaire. Le taux d’investissement reste bas comparé à celui des services marchands (respectivement 4 % et 24 % en moyenne sur la décennie).

Dans un contexte de faible croissance, cette augmentation de la masse salariale s’est accompagnée d’une baisse de 4 points du taux de marge qui chute à 8 % en 2019. En lien avec la baisse de l’excédent brut d’exploitation, le résultat net s’est également nettement dégradé jusqu’à devenir négatif en 2019. La rentabilité des fonds propres s’est effondrée (+8 % en 2015, -5 % en 2019). Malgré cette détérioration des marges et du résultat net, le taux de rentabilité économique reste globalement supérieur à 13 % (autour de 7 % dans l’ensemble des services marchands).

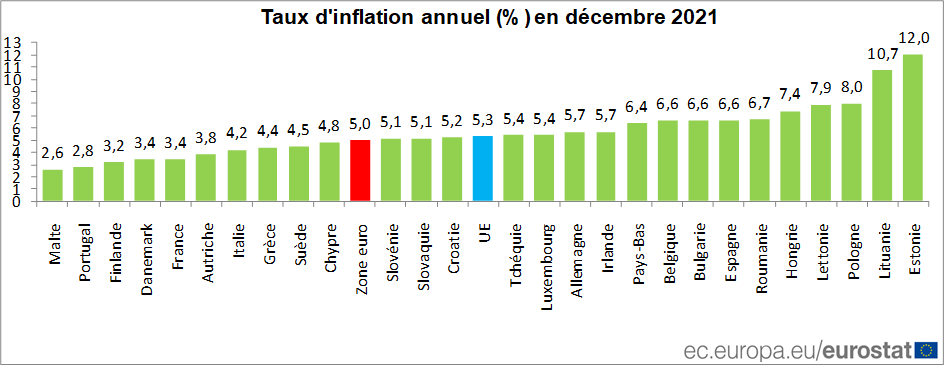

Taux d’inflation confirmé à 5 % en zone euro

Selon Eurostat, le taux d’inflation annuel de la zone euro s’est établi à 5,0 % en décembre dernier, contre 4,9 % en novembre. Un an auparavant, il était de -0,3 %. Le taux d’inflation annuel de l’Union européenne s’est élevé à 5,3 % en décembre, contre 5,2 % en novembre. Un an auparavant, il était de 0,3 %.

Les taux annuels les plus faibles ont été observés à Malte (2,6 %), au Portugal (2,8 %) et en Finlande (3,2 %). La France avec un taux de 3,4 % est en dessous de la moyenne. Les taux annuels les plus élevés ont quant à eux été enregistrés en Estonie (12,0 %), en Lituanie (10,7 %) et en Pologne (8,0 %).

L’inflation est toujours portée par les prix de l’énergie ainsi que par ceux des services. La question est de savoir si cette inflation s’est installée dans la durée ou si elle s’étiolera avec le ralentissement attendu de la croissance. Si la transition énergétique, les relocalisations et la hausse continue du pétrole contribuent à sa persistance, le durcissement de la politique, la réduction des déficits budgétaires et le retour à la normale pour l’approvisionnement des biens intermédiaires pourraient, a contrario, entraîner sa décrue.