Le Coin de la Conjoncture – moral des Français – coût de la guerre – les ménages et la crise – dépenses militaires

Le moral des consommateurs touché de plein fouet par la crise ukrainienne

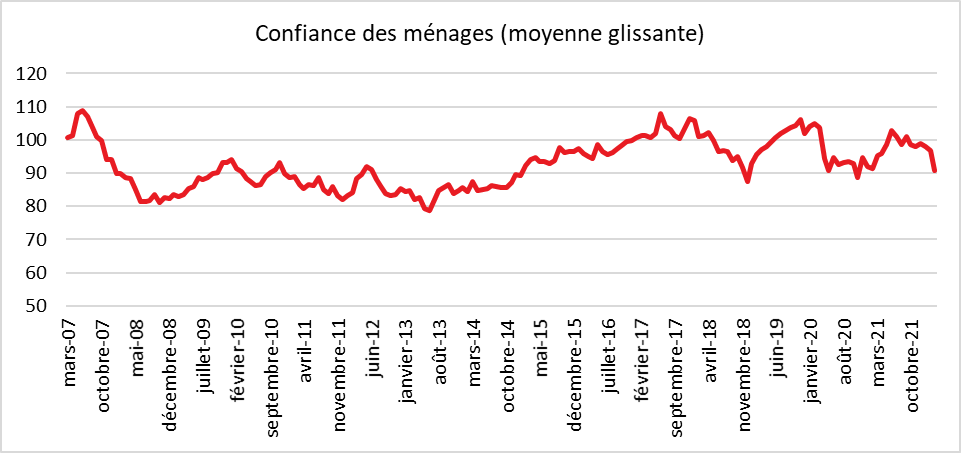

Au mois de mars, la confiance des ménages baisse fortement selon l’INSEE. À 91, l’indicateur qui la synthétise se contracte de six points et se situe bien au-dessous de sa moyenne de longue période (100). Le conflit en Ukraine explique cette chute du mois de mars.

Situation financière personnelle future, le pessimisme est de retour

En mars, le solde d’opinion des ménages relatif à leur situation financière future perd 16 points. Au niveau de sa moyenne de longue période en février, il s’en éloigne nettement en mars. Le solde relatif à la situation financière personnelle passée des ménages baisse quant à lui d’un point et rejoint sa moyenne.

La crainte d’une diminution du pouvoir d’achat a comme conséquences une moindre propension à consommer. Les capacités d’épargne sont également atteintes même si les Français veulent majoritairement continuer à mettre de l’argent de côté.

La proportion de ménages estimant qu’il est opportun de faire des achats importants baisse : le solde correspondant perd trois points et reste au-dessous de sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur capacité d’épargne future perd neuf points. Celui relatif à leur capacité d’épargne actuelle baisse plus légèrement, de deux points. Le solde d’opinion des ménages concernant l’opportunité d’épargner diminue aussi de trois points. Ces trois soldes demeurent bien au-dessus de leurs moyennes de longue période.

La proportion de ménages estimant que le niveau de vie en France s’améliorera au cours des douze prochains mois diminue de manière brutale. Le solde correspondant perd 21 points et reste très nettement inférieur à sa moyenne.

La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois augmente légèrement. Le solde correspondant gagne deux points mais reste nettement au-dessous de sa moyenne de longue période.

Une inquiétude sans précédent face à la résurgence de l’inflation

L’inquiétude en matière de niveau de vie est à mettre en parallèle avec l’appréciation que portent les ménages sur l’évolution des prix. En mars, la part des ménages estimant que les prix accélèreront au cours des douze prochains mois augmente fortement. Le solde correspondant, qui était déjà bien au-dessus de sa moyenne de longue période, gagne 50 points et atteint ainsi son plus haut niveau jamais enregistré depuis le début de la série (1972).

La part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois baisse légèrement. Le solde correspondant perd quatre points mais reste largement au-dessus de sa moyenne de longue période.

Chômage : remontée des craintes

Dans un contexte économique plus incertain, les ménages sont moins confiants que les mois précédents en matière d’emploi. Le solde d’opinion sur le chômage correspondant est en hausse de neuf points. Il demeure néanmoins au-dessous de sa moyenne de longue période.

La guerre en Ukraine, quel coût économique pour la zone euro ?

La croissance des pays de la zone euro risque d’être affectée durant plusieurs mois par le conflit ukrainien. L’inflation persistante devrait peser sur la consommation. Si l’investissement peut être pénalisé par la multiplication des incertitudes, il pourrait néanmoins rester à un haut niveau en raison des besoins générés par la transition énergétique et le renouvellement des équipements devenus obsolètes. Les prévisions de croissance sont délicates à réaliser en raison des aléas pesant sur l’évolution des cours des matières premières, de l’énergie et des produits agricoles. L’augmentation des prix actuellement constatée est avant tout liée à des anticipations, alors que les quantités disponibles sur le marché n’ont pas évolué, et que la Russie maintient en l’état ses exportations. Pour les produits agricoles, les exportations ukrainiennes peuvent être gênées par le blocage des ports de la mer Noire. Il restait autour de 40 % de la récolte de céréales de 2021 à livrer. Le problème d’approvisionnement des pays dépendant de l’Ukraine, essentiellement le Moyen-Orient, l’Égypte et l’Afrique du Nord, se fera particulièrement ressentir à partir de cet automne. Pour le pétrole et le gaz, les effets pourraient fluctuer dans le temps. En cas d’embargo brutal, les prix progresseront rapidement, les pays consommateurs auront du mal à trouver des solutions. Il y a un effet prix et un risque de pénurie. En cas d’abandon progressif du pétrole et du gaz russe, les prix resteront élevés dans les prochains mois. Les pays consommateurs seront contraints de négocier au prix fort avec de nouveaux fournisseurs afin de compenser les contrats russes. Dans un second temps, les prix pourraient néanmoins se normaliser. La Russie ne devrait pas arrêter d’exporter son pétrole et son gaz. Elle pourrait trouver de nouveaux clients au sein des États émergents et en développement. La Chine pourrait ainsi en acheter d’avantage. La Russie pourrait être amenée à faire quelques concessions sur les prix. La réallocation des exportations de gaz et de pétrole effectuée, le marché pourrait retrouver un équilibre. Pour les céréales et certains intrants, les destructions subies par l’Ukraine pourraient engendrer des surcoûts durant quelques années surtout si le conflit s’éternisait.

De nombreuses incertitudes existent concernant l’évolution de l’inflation à moyen terme. Si elle est amenée à augmenter jusqu’à la fin du premier semestre, elle pourrait néanmoins se replier d’ici la fin de l’année avec la digestion du choc énergétique. Cette résorption suppose que les entreprises ne répercutent qu’en partie les hausses de coûts qu’elles subissent et que les salaires progressent moins vite que les prix. Si aux États-Unis, les salaires connaissent une augmentation sensible, ils suivent à distance les prix à la consommation au sein de la zone euro. En cas de transmission de la hausse des prix sur les salaires, une spirale inflationniste pourrait s’engager ; elle pourrait compter sur l’importance des liquidités générées par la crise sanitaire. Ces dernières peuvent jouer le rôle de carburant de l’inflation.

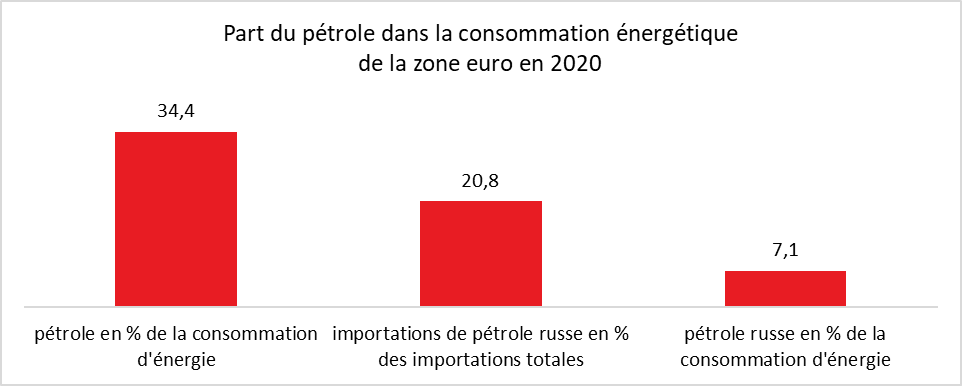

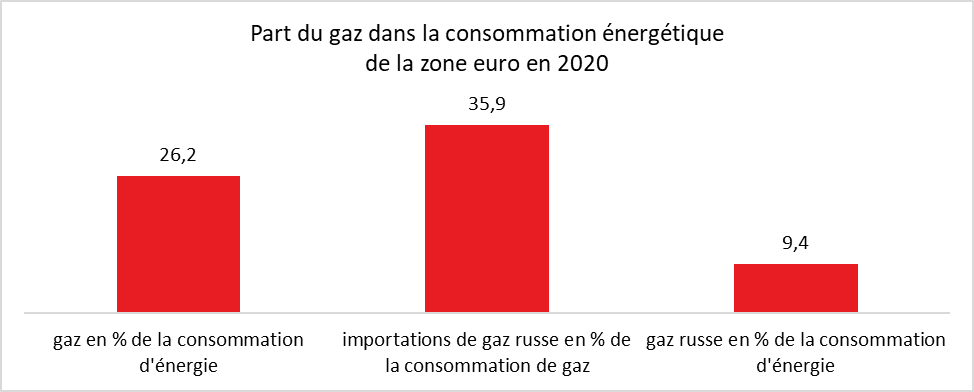

Avant le déclenchement du conflit ukrainien, la croissance de la zone euro était censée s’élever à 4 % pour 2022. Cette guerre en provoquant une importante hausse des coûts entraînera une moindre progression des PIB. Si la hausse des prix de l’énergie et de l’agroalimentaire est entièrement supportée par les ménages sans compensation par des aides de l’État, la consommation pourrait diminuer de 3,2 % entraînant une perte de 1,7 % du PIB. Les dépenses de consommation qui étaient de plus de 54 % du PIB avant la crise sanitaire de 2020 s’établiraient pour 2022 à 52,5 %.En cas d’arrêt des importations de pétrole et de gaz depuis la Russie, la zone euro perdrait 16,5 % de ses ressources en énergies. Face à un tel choc, les pays occidentaux seront amenés à réagir en renégociant leurs contrats d’approvisionnement, en réalisant des économies au niveau de la consommation de gaz et de pétrole, ainsi qu’en améliorant des efficiences énergétiques. Le dernier précédent en la matière date de 2011 au Japon lors de la catastrophe de Fukushima qui provoqua l’arrêt de nombreuses centrales nucléaires. Après cette catastrophe, l’efficacité énergétique du Japon s’est améliorée de 10 %.

Un arrêt total des importations d’énergie en provenance de Russie pourrait, selon Patrick Artus, provoquer une réduction du PIB de près de 6 points de PIB pour la zone euro sous l’hypothèse qu’à court terme les possibilités de substitution soient réduites. Plusieurs secteurs d’activité (automobile, aéronautique, pneus, métallurgie, etc.) seraient pénalisés par l’arrêt des importations de certaines matières premières ou de certains composants depuis la Russie et l’Ukraine ainsi que par la hausse des cours de l’énergie. Le poids de ces secteurs d’activité dans l’économie de la zone euro est de 5 %. S’ils perdent 20 % de leur activité, ce qui correspond au poids moyen de la Russie dans l’offre de métaux, le recul du PIB serait de 1 %. À l’exception de l’aéronautique, les secteurs d’activité précités étaient déjà en déclin au sein de la zone euro depuis 2007.

Dans un scénario catastrophe, la perte de PIB pourrait dépasser 8 % en retenant l’idée d’un embargo total et brutal, et il serait alors plus probable que la perte de croissance s’établisse entre 2 et 4 points avec une réduction progressive du pétrole et du gaz russe accompagnée d’une montée en puissance d’autres fournisseurs. Un emballement incontrôlé des prix pourrait obliger les banques centrales à relever plus rapidement leurs taux directeurs, ce qui ferait baisser plus nettement la croissance. A contrario, une inflation rapide serait une source de tensions sociales. Les gouvernements, et en particulier celui de la France, mutualisent en partie les conséquences de l’envolée des prix de l’énergie. L’instauration du bouclier énergétique, la diminution des taxes sur les carburants, le versement de chèques inflation ou les aides aux entreprises exposées à la crise ukrainienne visent à atténuer les effets du choc d’offre. L’objectif est de maintenir la consommation et d’éviter un ralentissement de l’activité. Cette politique a comme conséquence un accroissement des dépenses publiques et du déficit public.

Les dépenses militaires, bonnes ou mauvaises pour la croissance ?

La guerre en Ukraine et les tensions géopolitiques en Asie conduisent de nombreux États à revoir à la hausse leurs dépenses de défense. Celles des États-Unis étaient déjà orientées à la hausse depuis 2016. Elles sont passées, ces cinq dernières années, de 3,3 à 3,8 % du PIB. Elles demeurent inférieures à leur niveau des années 2000/2010 (5 %) qui avaient été marquées par les guerres en Afghanistan et en Irak. Les dépenses militaires françaises à la fin 2021, s’élevaient à 1,9 % du PIB, contre 2,2 % pour le Royaume-Uni et 1,3 % pour l’Allemagne. Les dépenses de la Russie atteignent près de 5 % du PIB quand celles de l’Inde sont de 3 % et celles de la Chine de 2 %. Les pays de l’Union européenne se sont engagés à rapidement revenir à un taux de dépenses militaires de 2 % du PIB. L’Allemagne a annoncé un effort supplémentaire de 100 milliards d’euros pour moderniser ses équipements militaires.

L’augmentation rapide des dépenses militaires peut avoir plusieurs effets économiques. Elle peut notamment créer un effet d’éviction au détriment d’autres dépenses plus utiles (éducation, énergie, etc.). En cas de financement par le déficit public, elle peut altérer l’allocation de l’épargne avec également un effet négatif pour l’investissement privé. A contrario, l’accroissement des dépenses militaires peut générer des externalités positives, en conduisant au développement de nouvelles technologies, et en contribuant à augmenter l’effort de recherche.

Les études économiques réalisées par l’OCDE ou par Patrick Artus sur les conséquences de l’augmentation des dépenses militaires soulignent l’absence d’une corrélation significative entre ces dernières et la croissance de long terme, que ce soit pour les pays de l’OCDE ou pour les pays émergents. Le secteur informatique américain a certainement bénéficié des retombées de la recherche militaire tout comme celui de l’aéronautique. Si elle est en retard en matière informatique et dans le domaine des techniques de l’information et de la communication, l’Europe a réussi à développer une importante industrie aéronautique sans avoir bénéficié de l’appui de programmes militaires.

Les ménages mis à contribution !

Après la crise de la Covid et avec la guerre en Ukraine, les ménages des pays de l’OCDE subissent à la fois un recul des salaires réels et une taxation inflationniste importante portant sur les encaisses monétaires et sur la détention d’obligations, puisque les taux d’intérêt nominaux restent très faibles.

Depuis le milieu de l’année 2021, les agents économiques sont confrontés au doublement du prix du baril de pétrole et à la multiplication par plus de trois de celui du gaz. Les prix des métaux ont connu une hausse de 80 % quand ceux des produits agricoles doublaient. La crise ukrainienne a amplifié le mouvement de hausse et en a accru la durée.

La soudaineté de l’inflation et sa puissance se sont traduites par une diminution des salaires réels : probablement d’environ 3,5 points pour l’ensemble de l’OCDE, 4,5 points dans la zone euro et 2,5 points en France.

Les acteurs économiques supportent également une taxe inflationniste sur leurs liquidités qui ne sont pas rémunérées. Cette taxe inflationniste appelée également seigneuriage est d’autant plus importante que, depuis le début de la crise sanitaire, les acteurs économiques ont accru leurs liquidités. L’encours des dépôts à vue des ménages dépasse les 500 milliards d’euros. Sur l’ensemble des agents économiques, cette taxe sur les liquidités pourrait atteindre de 3 à 5 % du PIB. À ce coût, il faut ajouter la perte subie sur les produits de taux (livrets d’épargne, obligations, fonds euros d’assurance vie) dont le rendement réel est négatif de 3 à 5 % au sein de l’OCDE. La perte est évaluée entre 3 et 5 % du PIB.

- En cumulant la perte possible de pouvoir d’achat et la taxation inflationniste des encaisses monétaires et des encours d’obligations, la charge supportée par les

Le coût total de la crise ukrainienne sera dilué dans le temps notamment en raison des compensations instaurées en faveur des ménages et des entreprises. La taxe inflationniste n’en sera pas moins forte. Elle pourrait modifier en profondeur l’économie et conduire à des ajustements sur certains marchés. Le secteur de l’automobile qui est déjà touché par la pénurie de micro-processeurs est confronté à une nouvelle déconvenue avec la hausse du pétrole. Ce secteur apparaît tout à la fois comme la victime de la crise sanitaire et de la crise ukrainienne. Le marché immobilier devrait souffrir de la baisse du pouvoir d’achat des ménages et la hausse des taux d’intérêt. La pénurie structurelle de logements pourrait néanmoins empêcher une forte baisse des prix.