D’HIER A AUJOURD’HUI : inflation – Emploi – Hébergement collectif

Inflation, vers un taux du Livret A à 2 % au 1er août

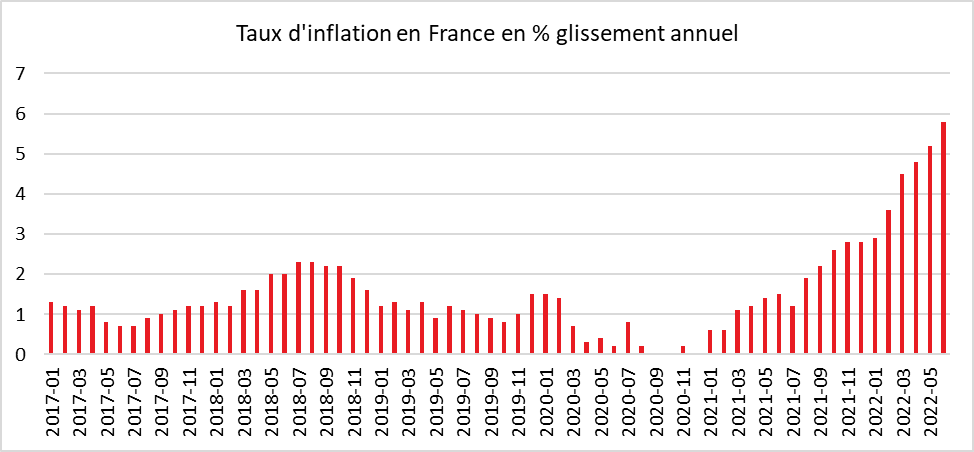

Sur un an, selon l’estimation provisoire réalisée en fin de mois, les prix à la consommation augmenteraient de 5,8 % en juin 2022, après +5,2 % le mois précédent. Cette hausse de l’inflation serait due à une accélération des prix de l’énergie et de l’alimentation. Les prix des services progresseraient au même rythme que le mois précédent et ceux des produits manufacturés ralentiraient.

Sur un mois, les prix à la consommation augmenteraient de 0,7 % comme en mai. Les prix de l’énergie accéléreraient nettement en lien avec ceux des produits pétroliers. En hausse le mois précédent, les prix des produits manufacturés seraient stables en raison du début des soldes d’été. Les prix des services et de l’alimentation ralentiraient.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 6,5 %, après +5,8 % en mai. Sur un mois, il croîtrait de 0,8 % comme le mois précédent.

Vers un taux du Livret A à 2 %

Avec la publication du taux d’inflation (indice provisoire) du mois de juin, le taux du Livret A pourrait être porté à 2 % au 1er août 2022. La Banque de France communiquera une préconisation de taux au milieu du mois de juillet après la publication définitive du taux d’inflation du mois de juillet.

En vertu de l’arrêté du 27 janvier 2021, le taux des livrets A est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages

b) 0,5 %.

Les données utilisées sont celles relatives au dernier mois pour lequel ces données sont connues.

L’écart entre deux fixations successives du taux est limité de manière transitoire à 0,5 point de pourcentage maximum jusqu’à ce que le calcul ci-dessus donne deux résultats successifs dont l’écart est inférieur à 0,5 point de pourcentage.

Avec un taux de 5,8 % au mois de juin, le taux moyen de ces six derniers mois s’est élevé à 4,46 %. Le taux moyen de l’€str est de -0,58 donnant pour les deux composantes une moyenne arithmétique de 1,94 % ouvrant droit à un taux de rendement pour le Livret A de 2 % à compter du 1er août 2022. Ce taux s’appliquera également au Livret de Développement Durable et Solidaire.

Pour le Livret d’ Épargne Populaire, le gouvernement pourrait opter pour un taux de 4,5 %.

Une augmentation d’un point du taux du Livret A ne permettrait pas de compenser les effets de l’inflation. Le rendement réel du Livret A serait négatif sur l’année de plus de trois points.

Avec un taux de 2 %, le Livret A offrira une rémunération nettement supérieure à celle des livrets bancaires fiscalisés (autour de 0,1 % en moyenne) et même des fonds euros de l’assurance vie (1,2 % avant fiscalité).

Pour un épargnant ayant 10 000 euros sur son Livret A, le gain sera de 100 euros de plus, soit un total de 200 euros. L’inflation étant prévue pour l’ensemble de l’année 2022 à 5,5 % (prévision INSEE juin 2022), la perte réelle pour l’épargnant sera de 361 euros en euros constants.

Le relèvement du taux du Livret A d’un point coûtera pour ce seul produit 3,6 milliards d’euros aux banques et à la Caisse des Dépôts. L’augmentation du taux pourra se traduire par une hausse de taux pour les emprunts des bailleurs sociaux, des entreprises (à partir des ressources du LDDS) et des collectivités locales.

L’augmentation du taux du Livret A devrait conduire à une augmentation de la collecte, ce qui pénalisera la consommation en période d’inflation. Ce phénomène a été constaté lors du relèvement intervenu au 1er février 2022. Depuis le début de l’année, la collecte du Livret A est dynamique avec plus de 15 milliards d’euros. L’encours du Livret A a battu un nouveau record fin mai avec 358,8 milliards d’euros.

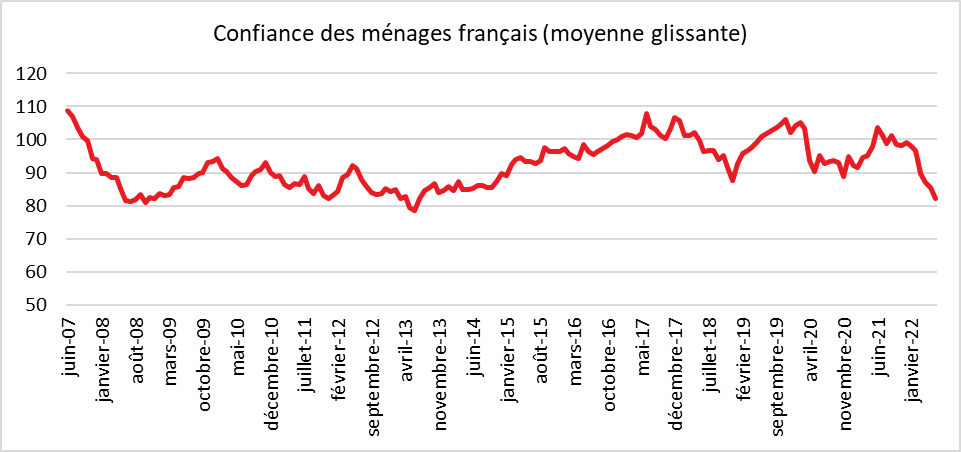

Confiance en berne pour les ménages français

En juin, selon l’INSEE, la confiance des ménages continue de baisser pour le sixième mois consécutif, sur fond de résurgence de l’inflation. À 82, l’indicateur qui la synthétise perd trois points en un mois et demeure au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2021).

En juin, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois augmente de nouveau. Le solde correspondant gagne six points et se situe au plus haut depuis l’été 2008. La part des ménages estimant que les prix vont accélérer au cours des douze prochains mois continue de baisser : le solde diminue de quatre points, demeurant néanmoins bien au-dessus de sa moyenne de longue période.

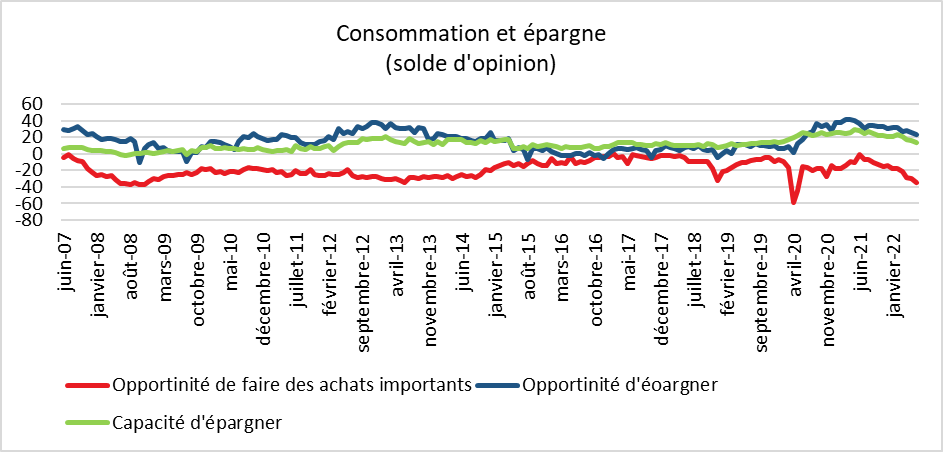

Sentiment de baisse du pouvoir d’achat

En juin, le solde d’opinion des ménages relatif à leur situation financière passée perd deux points. Le solde relatif à leur situation financière personnelle future baisse aussi, d’un point. Ces deux soldes sont au-dessous de leur moyenne de longue période. Les Français craignent un réel recul de leur pouvoir d’achat dans les prochains mois. En juin, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois diminue. Le solde correspondant perd sept points et reste nettement au-dessous de sa moyenne de longue période. La part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois baisse également. Le solde correspondant perd quatre points et reste lui aussi nettement inférieur à sa moyenne. Dans ce contexte anxiogène, la proportion de ménages estimant qu’il est opportun de faire des achats importants diminue. Le solde correspondant perd cinq points et se situe nettement au-dessous de sa moyenne de longue période.

Capacités d’épargne en recul

En juin, le solde d’opinion concernant la capacité d’épargne future diminue de cinq points. Celui sur la capacité d’épargne actuelle baisse également. Il perd trois points, tout comme celui sur l’opportunité d’épargner. Ces trois soldes demeurent néanmoins au-dessus de leur moyenne de longue période. Cette appréciation ne se traduit pas encore dans les faits. Les ménages continuent à verser de l’argent sur leur Livret A.

Chômage, retour des craintes

En juin, les craintes des ménages concernant l’évolution du chômage rebondissent légèrement. Le solde correspondant augmente de trois points mais demeure à un niveau très bas.

1,6 million de personnes en structures collectives

Au 1er janvier 2019, 1,6 million de personnes vivent dans une communauté, soit 2,4 % de la population de la France (hors Mayotte). Plus du tiers de la population des communautés réside en Ehpad, un quart dans d’autres établissements sanitaires ou sociaux de moyen ou long séjour et un quart en internat. Les autres résidents des communautés vivent principalement dans des cités universitaires (5 %), des établissements pénitentiaires (4 %) ou militaires (3 %) ou des communautés religieuses (2 %). Entre 2009 et 2019, le nombre de personnes vivant en communauté est resté stable alors que la population totale a progressé de 4,2 % sur l’ensemble de la période.

Les résidents des structures collectives sont essentiellement urbains. Seulement 14 % vivent hors d’une unité urbaine, soit 7 points de moins que l’ensemble de la population. À l’inverse, ils sont proportionnellement moins nombreux dans l’unité urbaine de Paris, qui regroupe 12 % de la population des communautés mais 16 % de la population totale.

520 000 jeunes âgés de 14 à 24 ans vivent en collectivité, soit 6 % de cette classe d’âge. Ils représentent un tiers de la population des communautés et vivent pour la plupart en internat ou en cité universitaire (80 %). Les autres résident dans des établissements sanitaires ou sociaux de moyen ou long séjour (10 %) et, plus rarement, dans des établissements militaires (5 %) ou des établissements pénitentiaires (3 %).

Au-delà de 75 ans, 600 000 personnes résident en communauté. 86 % vivent en EHPAD, et 10 % en établissements sanitaires ou de soins médicaux ou encore dans une communauté religieuse (2 %). Ces deux classes d’âge concentrent à elles seules 70 % des effectifs des communautés, alors qu’elles ne représentent que 22 % de la population totale.

433 000 personnes de 25 à 74 ans vivent en communauté et ne représentent qu’un quart des effectifs de cette catégorie. Trois sur dix sont accueillies dans des structures pour adultes handicapés ou relèvent d’établissements de soins médicaux. Les foyers de travailleurs regroupent 14 % des personnes de 25 à 74 ans vivant en communauté et les établissements pénitentiaires 12 %. La population des communautés âgée de 25 à 74 ans est majoritairement masculine. Les problèmes de santé ou d’incapacités sont plus fréquents à ces âges chez les hommes que chez les femmes. Par ailleurs, la population carcérale, celle des casernes et celle des foyers de travailleurs est également essentiellement masculine.

53 000 enfants de moins de 14 ans vivent en communauté, soit 3 % de l’effectif total de ces structures. La moitié réside en internat, un quart dans des structures d’aide sociale à l’enfance et de protection judiciaire pour enfants, et 15 % vivent dans des centres sociaux pour adultes et familles ou dans des foyers de travailleurs avec leurs parents.

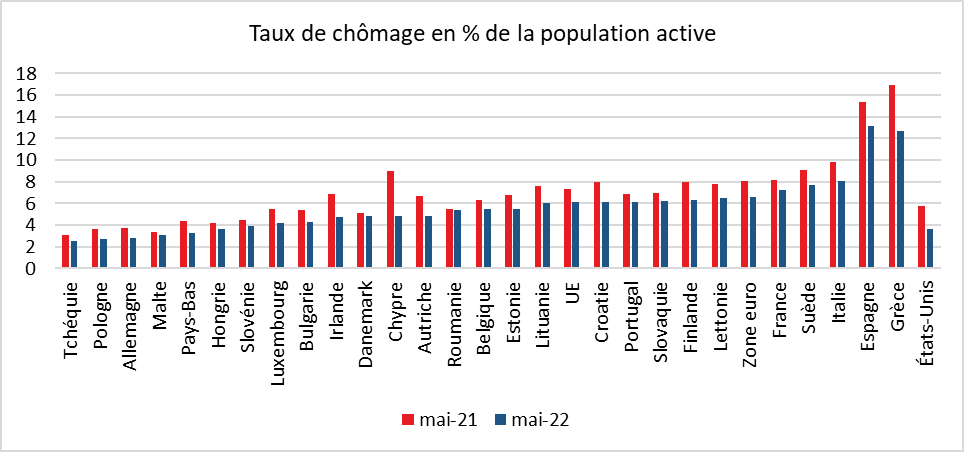

Le taux de chômage à 6,6 % dans la zone euro

En mai, selon Eurostat, le taux de chômage corrigé des variations saisonnières de la zone euro était de 6,6 % en baisse par rapport au taux de 6,7 % enregistré en avril 2022 et de 8,1 % enregistré en mai 2021. Le taux de chômage de l’Union européenne était de 6,1 % en mai 2022, un taux stable par rapport au taux enregistré en avril 2022.

Eurostat estime qu’en mai 2022, 13,066 millions d’hommes et de femmes étaient au chômage dans l’Union, dont 11,004 millions dans la zone euro. Par rapport à mai 2021, le chômage a diminué de 2,515 millions dans l’Union et de 2,165 millions dans la zone euro.

La République tchèque, la Pologne et l’Allemagne ont des taux de chômage inférieurs à 3 %. La France se situe juste au-dessus de la moyenne de la zone euro avec un taux de 7,2 %.