D’HIER A AUJOURD’HUI – Chômage – emploi – industrie – système de santé –

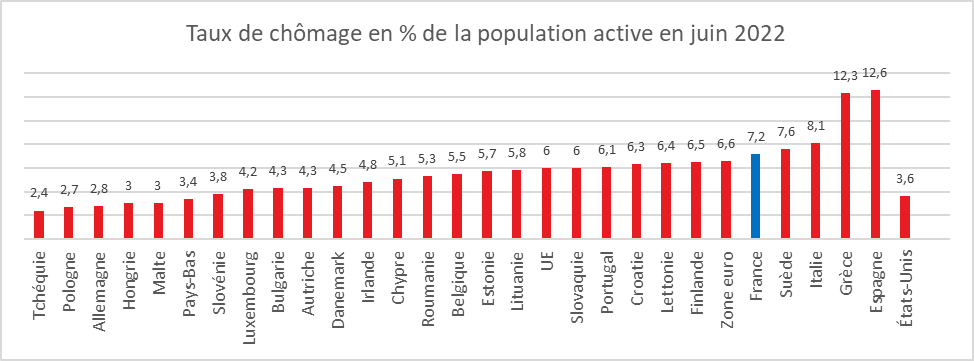

Stabilisation du chômage en Europe en juin

En juin 2022, selon Eurostat, le taux de chômage corrigé des variations saisonnières de la zone euro était de 6,6%, sans changement par rapport au taux enregistré en mai 2022, et en baisse par rapport au taux de 7,9 % enregistré en juin 2021. Le taux de chômage de l’UE était de 6,0% en juin 2022, un taux également identique à celui enregistré en mai 2022 et en baisse par rapport au taux de 7,2 % enregistré en juin 2021.

12,931 millions d’hommes et de femmes étaient au chômage dans l’Union, dont 10,925 millions dans la zone euro. Par rapport à juin 2021, le chômage a diminué de 2,311 millions dans l’UE et de 1,957 millions dans la zone euro.

En juin 2022, 2,546 millions de jeunes (de moins de 25 ans) étaient au chômage dans l’UE, dont 2,073 millions dans la zone euro. En juin 2022, le taux de chômage des jeunes s’est établi à 13,6 % dans l’Union et dans la zone euro, en hausse par rapport au taux de 13,3% enregistré dans l’UE et au taux de 13,2 % enregistré dans la zone euro le mois précédent.

La République tchèque, la Pologne, l’Allemagne et la Hongrie sont toujours en situation de plein emploi. Seules la Grèce et l’Espagne ont désormais un taux de chômage supérieur à 10 %. La France se situe toujours au-dessus de la moyenne de la zone euro.

Les entreprises françaises et l’innovation

Dans les secteurs marchands non agricoles, selon l’INSEE, 47 % des entreprises de 10 salariés ou plus implantées en France ont déclaré avoir innové entre 2018 et 2020. Les entreprises innovent plus fréquemment en procédés (41 %) qu’en produits (21 %). Ces deux types d’innovation se cumulent souvent. 82 % des entreprises innovantes en produits réalisent au moins une innovation de procédés sur la période 2018-2020. Une innovation de produits peut en effet entraîner une innovation de procédés, qu’il s’agisse d’une nouvelle méthode de production, de la formation du personnel à ce nouveau produit ou à ce nouveau procédé, ou de changement dans le marketing (promotion, distribution, nouveau marché).

La propension à innover s’accroît avec la taille de l’entreprise. 77 % des entreprises de 250 salariés ou plus ont innové entre 2018 et 2020, contre 59 % des entreprises de 50 à 249 salariés et 44 % des entreprises de 10 à 49 salariés. La part des entreprises innovantes est plus importante parmi les entreprises ayant réalisé une partie de leur chiffre d’affaires à l’étranger. En 2020, 67 % d’entre elles innovent, contre 42 % des entreprises dont le marché est national.

Le secteur de l’information-communication est le plus dynamique en matière d’innovation. 74 % des entreprises de ce secteur indiquent avoir innové entre 2018 et 2020. Suivent les activités spécialisées, scientifiques et techniques avec 56 % d’entreprises innovantes, puis l’industrie (54 %) et les activités financières et d’assurance (52 %). À l’inverse, la construction (37 %), les transports et l’entreposage (40 %) et l’hébergement-restauration (43 %) sont les secteurs parmi lesquels la proportion d’entreprises déclarant des innovations est la plus faible.

Près des trois quarts de ces dépenses pour les activités d’innovation sont consacrées à la R&D. Elles peuvent être en partie financées en ayant recours aux capitaux propres, aux emprunts ou en bénéficiant de crédits d’impôts, subventions ou prêts subventionnés. L’information-communication est le secteur où les entreprises innovantes consacrent la part la plus importante de leur chiffre d’affaires aux activités d’innovation (17 %, dont 83 % pour la R&D). Viennent ensuite les activités spécialisées, scientifiques et techniques (10 % du chiffre d’affaires, dont 85 % pour la R&D).

En 2020, la crise sanitaire a pesé sur les décisions d’innovation de près d’un tiers des entreprises, en particulier dans les secteurs de l’information-communication (48 %) et des activités financières et d’assurance (41 %), actifs en matière d’innovation. La crise a également eu un impact sur les innovations des entreprises de l’hébergement-restauration (38 %). Pour plus d’un quart des entreprises de l’information-communication, des activités financières et d’assurance et des activités spécialisées, scientifiques et techniques, la crise sanitaire a joué un rôle d’accélérateur. La digitalisation a été accélérée À l’inverse, dans l’hébergement-restauration et l’industrie, la crise sanitaire a freiné l’innovation. Un quart des entreprises de ces secteurs ont reporté ou abandonné l’introduction d’une innovation.

Parmi les entreprises innovantes, 24 % ont coopéré pour innover, en produits ou en procédés, sur la période 2018-2020. La coopération est le plus souvent verticale, avec les fournisseurs (16 %), des consultants ou des laboratoires (12 %) ou des clients (9 %). Seules 3 % des entreprises innovantes ont coopéré avec un concurrent. Par ailleurs, 7 % des entreprises innovantes ont noué un partenariat avec des universités ou des grandes écoles et 5 % avec des organismes du service public (administration, école, hôpital, etc.). Le secteur des activités financières et d’assurance est celui qui coopère le plus pour innover. 35 % des entreprises sont engagées dans au moins une coopération. Elles sont 34 % dans l’information-communication.

37 % des entreprises ayant innové entre 2018 et 2020 estiment que leur innovation a généré un bénéfice environnemental contribuant de manière importante à la protection de l’environnement. Les innovations ont, par exemple, permis de réduire la consommation d’énergie, d’eau ou de matière par unité produite, l’empreinte carbone, ou encore a amélioré les processus de recyclage. Ces bénéfices ont été réalisés aussi bien lors de la production que lors de l’utilisation ou de la consommation du bien ou du service par l’utilisateur final (respectivement 30 % et 27 % des entreprises innovantes. Les entreprises innovantes de l’industrie et de l’hébergement-restauration sont les plus actives dans ce domaine (47 % et 45 % d’entre elles). À l’inverse, c’est le cas de seulement 25 % des entreprises innovantes de l’information-communication. Pour un quart des entreprises ayant introduit des innovations apportant des bénéfices environnementaux qu’elles jugent importants, les facteurs déterminants étaient le souci d’améliorer la réputation de l’entreprise et d’entreprendre des actions ou initiatives volontaires s’inscrivant dans les bonnes pratiques environnementales.

Les freins à l’innovation sont essentiellement liés aux coûts et aux problèmes de recrutement de salariés qualifiés. Viennent ensuite l’incertitude de la demande et le manque de crédits, de fonds propres, de capacité de financement et de subventions publiques ou d’aides gouvernementales.

Les systèmes de santé européen face à l’épidémie, la grande convergence

En 2020, sous l’effet de la crise sanitaire, la dépense courante de santé au sens international (DCSI) augmente dans tous les pays européens ayant communiqué des données à l’Organisation de coopération et de développement économiques (OCDE)), à l’exception de la Belgique. La variation de la DCSI entre 2019 et 2020 varie entre -3,3 % pour la Belgique et +19,5 % pour la Tchéquie. Le Royaume-Uni enregistre la troisième hausse de la DCSI la plus élevée d’Europe (+15,7 %), loin devant les Pays-Bas (+8,1 %), l’Allemagne (+6,3 %), la France (+3,9 %) et l’Italie (+2,6 %).

Avec l’épidémie de Covid-19, la croissance de la DCSI entre 2019 et 2020 est, sans surprise, bien supérieure aux tendances observées avant la crise sanitaire. Ella a cru dans une majorité de pays plus rapidement que le PIB. En France, en 2020, la hausse de la DCSI est 1,8 point supérieure à l’augmentation moyenne des neuf années précédentes (+3,9 % contre +2,1 % par an) ; en Allemagne, elle est 2,3 points plus élevée (+6,3 % contre +4,0 %). Au Royaume-Uni, les dépenses de santé ont augmenté de 15,7 % en 2020, une croissance spectaculaire et beaucoup plus marquée que celle enregistrée entre 2010 et 2019 (+3,7 % par an en moyenne). La Belgique est l’unique pays d’Europe où la dépense de santé régresse en 2020 (-3,3 %). Cela tient essentiellement au fait que le pays n’a pas comptabilisé dans le calcul de la DCSI les indemnisations versées aux professionnels de santé dont l’activité était limitée ou empêchée par la crise sanitaire. La Belgique a également interdit les nouvelles admissions en maison de retraite pendant la crise, diminuant ainsi le volume de soins de longue durée.

Au Royaume-Uni, la dépense de santé a augmenté de 500 euros par habitant en 2020, de 360 euros en Allemagne et de 150 euros en France. En 2020, le Royaume-Uni consacre 2,1 points de PIB de plus qu’en 2019 à la santé Cette hausse est largement supérieure à celle des autres pays européens. La Tchéquie, deuxième pays où l’augmentation est la plus marquée, ne consacre que 1,6 point de richesse nationale supplémentaire à la santé, davantage qu’en Allemagne (+1,1 point) et en France (+1,1 point). La Suisse est le pays où la dépense est la plus élevée en avec 5 450 euros par habitant à la santé, devant l’Allemagne (4 950 euros) et la Norvège (4 850 euros). La France se situe au 9e rang, avec une dépense de santé de 4 150 euros. Le Royaume-Uni se situe lui au 12e rang avec 3 800 euros.

Une partie des augmentations des dépenses de santé exceptionnelles de 2020 provient de l’acquisition des équipements rendus indispensables par la crise sanitaire. Ainsi, la France a consacré 3,9 milliards d’euros à l’achat de masques en 2020 et 0,7 milliard aux équipements de protection individuelle, soit un total de 4,6 milliards d’euros. Le Royaume-Uni a consacré 14,8 milliards de livres (environ 16,5 milliards d’euros) à l’achat de masques et équipements de protection individuelle, stocks compris, dont une consommation effective de mars à fin octobre 2020 estimée à 10,0 milliards de livres (11,2 milliards d’euros). Selon l’administration britannique, cette dépense extrêmement élevée s’explique par des erreurs de gestion en matière de planification des achats et d’utilisation opérationnelle des équipements au-dessus des prix du marché, des achats de produits défectueux, et une demande globalement surestimée et mal calibrée. Des critiques ont également été émises en Allemagne vis-à-vis d’une politique d’achat de masques et d’équipements de protection jugée coûteuse (7 milliards d’euros) et mal planifiée par la Cour des comptes allemande. En Allemagne comme au Royaume-Uni, les ministères de la santé ont acheté trop de masques et les ont payés cher car les commandes ont été réalisés au printemps 2020 en pleine pénurie mondiale. En Allemagne, les achats par les Länder n’ont pas été coordonnés aboutissant à des surcoûts et à une mauvaise allocation des masques sur le territoire. L’absence de coordination est jugée par la Cour des Comptes allemandes comme génératrice d’un gaspillage des deniers publics.

En France, la Cour des comptes a également souligné que les achats de masques ont été effectués dans des conditions difficiles et à des prix élevés, même si les tarifs sont cohérents. Après une surenchère par les collectivités locales, la coordination nationale a permis à la France de négocier progressivement les meilleurs prix et un approvisionnement régulier.

Au Royaume-Uni, la politique de dépistage a été coûteuse Le « Test and Trace System » est évalué à environ 4,8 milliards d’euros pour l’année 2020 par l’OCDE. Ce montant est supérieur à ceux constatés en France et en Allemagne. Les tests de dépistage et le suivi des malades ont en effet coûté, sur l’ensemble de l’année 2020, 2,7 milliards d’euros en France, et 1,4 milliard d’euros en Allemagne.

Comme en France, des critiques se sont fait jour dans plusieurs pays et notamment au Royaume-Uni au sujet du recours de cabinets de conseil. Les administrations face à la situation d’urgence ont été contraintes de mettre en œuvre à l’échelle nationale des dispositifs informatiques nouveaux (applications sanitaires) et des plans de distribution de masques, des tests de dépistage et de vaccins. Elles ont fait appel à des cabinets pour élaborer rapidement des plans de déploiement rapides pour répondre aux besoins de la population. N’ayant pas en interne les compétences disponibles, elles ont fait appel à des cabinets de consultants.

En France, un rapport de la Cour des comptes a également souligné que les tarifs accordés aux laboratoires de ville sont restés, jusqu’en juin 2021, nettement supérieurs à ceux pratiqués dans d’autres pays, notamment l’Allemagne. Les rémunérations des personnels soignants ont augmenté en 2020, en raison des recrutements d’urgence effectués pour faire face à la crise, mais aussi des primes ou des revalorisations salariales accordées aux soignants ou au personnel des maisons de retraite. Le Royaume-Uni a accordé environ 700 millions d’euros de primes. En France, 2,4 milliards d’euros de primes (hors mesures du Ségur de la santé, entrées en application en fin d’année 2020) ont été versés aux soignants en première ligne face à l’épidémie. En Allemagne, des bonus ont également été accordés, mais pour un coût bien plus faible. 100 millions d’euros de primes ont été versés par le gouvernement fédéral aux employés des hôpitaux et des cliniques. Les maisons de retraite ont bénéficié d’une enveloppe de 900 millions d’euros

En 2020, les soins de longue durée progressent, selon l’OCDE dans des proportions relativement similaires en France (+8,6 %), en Allemagne (+8,6 %) et au Royaume-Uni (+9,2 %).

La baisse d’activité des soins en ville lors des périodes de confinement et les déprogrammations d’opérations dans les hôpitaux du fait de la priorisation des patients atteints de Covid-19 ont conduit à une contraction de l’activité pour de nombreux soignants. Au Royaume-Uni, les rendez-vous chez les médecins généralistes ont baissé de 10,3 % en 2020 (contre +1,3 % en 2019) et les visites aux urgences de 26,8 % (contre +4,8 % en 2019). En France, la consommation de soins de médecins généralistes diminue de 4,4 % en volume en 2020. La baisse a été plus marquée pour les dentistes (-9,7 %). En Allemagne, les traitements délivrés à l’hôpital ou en clinique ont diminué de 13 %. Les Etats ont mis en place des dispositifs de compensation pour atténuer les pertes financières. Ils ont représenté, en 2020, une enveloppe de 4,7 milliards d’euros en France (1,3 milliard d’euros au titre du dispositif d’indemnisation de la perte d’activité (DIPA) à destination des praticiens libéraux, 1,6 milliard au titre des garanties de financement aux cliniques privées et des établissements médico-sociaux et 1,8 milliard à destination des hôpitaux). L’Allemagne a consacré des sommes plus élevées à ces compensations. En effet, parallèlement au « bouclier de protection » mis en place pour indemniser les médecins libéraux et dont le montant total n’est pas encore connu, 10,2 milliards d’euros ont été dépensés pour compenser les pertes de revenus des seuls hôpitaux et cliniques. La Cour des comptes allemande a indiqué que de nombreuses fraudes ont été constatées. Au Royaume-Uni, les professionnels de santé ont bénéficié des mêmes dispositifs que les entreprises ou les travailleurs indépendants affectés par une baisse de leur chiffre d’affaires.

Plus de deux ans après la survenue de l’épidémie de covid-19, force est de constater que tous les systèmes de santé ont été confrontés au même problème en Europe et que leurs réponses, erreurs comprises, sont assez proches. La soudaineté de la crise a obligé les Etats à réagir en urgence avec conséquence d’importants surcoûts.

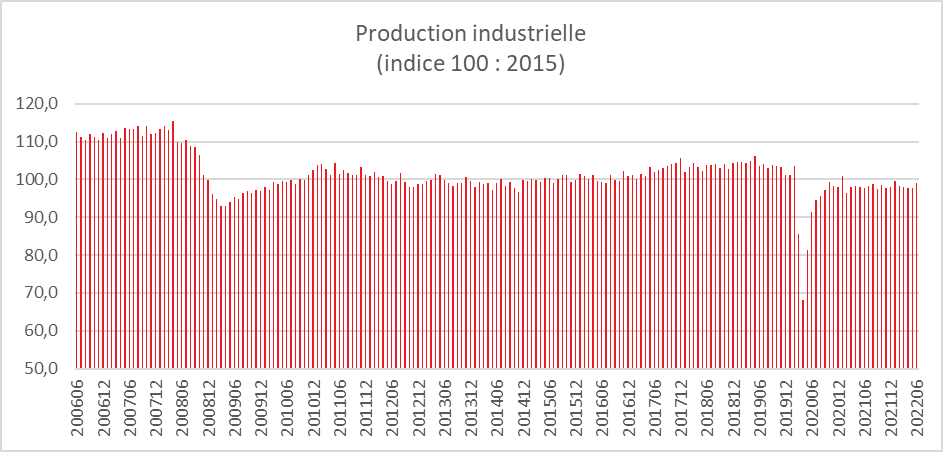

Industrie en France : rebond de la production en juin

En juin, la production augmente dans l’industrie manufacturière (+1,2 % après +1,0 %) comme dans l’ensemble de l’industrie (+1,4 % après +0,2 %). La production a progressé de 3,5 % dans les biens d’équipement. Elle est en hausse dans les industries extractives, énergie, eau (+2,4 % après −4,1 %) ainsi que dans les industries agro-alimentaires (+2,2 % après −0,7 %). Elle est en progrès dans les matériels de transport (+2,8 % après +2,2 %). Elle s’est, en revanche, replié dans l’industrie automobile (−1,9 % après +15,8 %)

La production du deuxième trimestre 2022 est supérieure à celle du même trimestre de 2021 dans l’industrie manufacturière (+2,0 %). Sur l’ensemble de l’industrie, la hausse est sensiblement plus modérée (+0,2 %) en raison de la baisse de la production énergétique. Sur cette période, la production est en effet en hausse dans la plupart des secteurs. Elle augmente dans les matériels de transport (+5,6 %) et l’industrie automobile (+2,4 %), celle-ci étant moins affectée qu’il y a un an par les difficultés d’approvisionnement en semi-conducteurs et autres intrants. La production est en hausse également dans les biens d’équipement (+2,0 %) et les industries agro-alimentaires (+1,1 %). Elle augmente fortement dans la cokéfaction-raffinage (+26,1 %) en raison d’un niveau particulièrement bas il y a un an lié à des arrêts techniques importants. À l’opposé, la production est en forte baisse dans les industries extractives, énergie, eau (−8,9 %). La production française n’a pas encore retrouvé son niveau d’avant crise sanitaire. Elle est toujours inférieure de 4 % au niveau du début de l’année 2020.

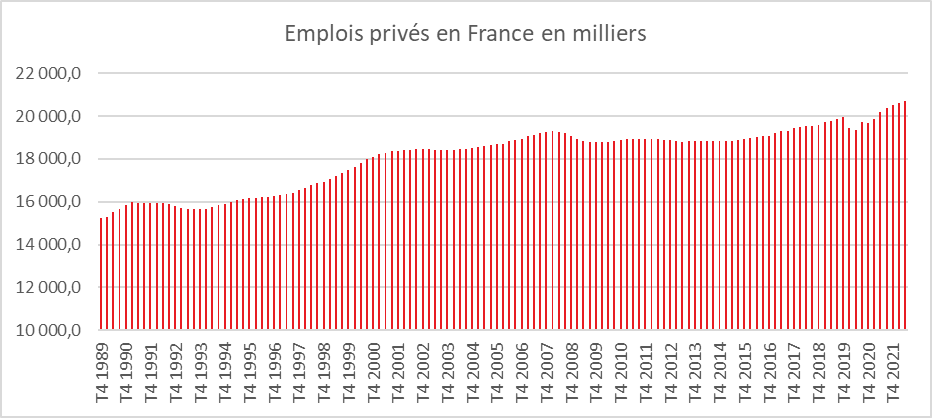

L’Emploi au sommet

L’emploi salarié en France a augmenté de +0,5 % au deuxième trimestre dernier, pour le secteur privé, après +0,3 % le trimestre précédent (soit 102 500 créations nettes d’emplois après 69 500). Ces hausses font suite à celles de 2021 (+4,3 % sur l’ensemble de l’année soit +838 700 emplois), qui avaient déjà plus que compensé la baisse de 2020 (−1,3 % soit −256 500 emplois). Au total, mi-2022 l’emploi salarié privé dépasse son niveau d’avant la crise sanitaire (soit fin 2019) de 3,8 % (+754 200 emplois). La France comptait, fin juin 2022, 20,702 millions d’emplois contre 19,948 millions fin 2019.

Le résultat du deuxième trimestre 2022 est meilleur que prévu, l’INSEE ne tablant que 37 000 créations dans sa dernière note de conjoncture de fin juin.

Les effectifs hors intérim dans l’industrie ont très légèrement progressé (+3.100), seul secteur à ne pas avoir retrouvé son niveau d’avant la crise sanitaire. Ils ont été stables dans la construction. Le tertiaire marchand enregistre près de 100 000 créations de postes. Le retour des touristes étrangers porte ce secteur. Le tertiaire non marchand a également augmenté nettement, soit +0,7% (+19.500 emplois) avec un fort dynamisme de l’enseignement privé.

Le travail temporaire a perdu 17 000 postes. Cette contraction peut être appréciée de manière contradictoire. Elle pourrait signifier un retournement de conjoncture ou au contraire le passage d’emplois d’intérim en CDI. Cette dernière possibilité semble se confirmer au vu du nombre de créations de CDI. Prism’emploi, la fédération du travail temporaire, penche pour cette analyse. Le nombre d’embauches en CDI dépasse d’ailleurs toujours largement les 400.000 par mois depuis le début de l’année, un seuil jamais atteint, selon les URSSAF avant le Covid. Le marché de l’emploi se caractérise par une augmentation des démissions et des ruptures conventionnelles tout comme par le maintien d’un nombre élevé d’absences pour congés maladie, ce qui affecte la durée de travail par salarié.