D’Hier à Aujourd’hui – spatial – emploi – commerce extérieur – production industrielle

La filière spatiale française, un secteur de pointe en croissance

En 2020, en France, la filière spatiale regroupe 1 704 sociétés et emploie 33 200 salariés. Parmi eux, 60 % travaillent dans des grandes entreprises d’envergure internationale comme Thales Alenia Space (TAS) ou Airbus Defence and Space (ADS). 26 % des salariés dédiés à la filière sont employés par des entreprises de taille intermédiaire et 14 % par des petites et moyennes entreprises.

En 2020, les entreprises de la filière spatiale ayant au moins un établissement en France métropolitaine réalisent 10,8 milliards d’euros de chiffre d’affaires cumulé à travers leur activité spatiale. L’industrie concentre les deux tiers des sociétés et des salariés dédiés de la filière. Il s’agit notamment de fabricants et fournisseurs de pièces et de sous-ensembles destinés aux astronefs. Dans la filière spatiale, une société sur trois a pour activité principale la mécanique industrielle.

Une soixantaine de sociétés concentre près des trois quarts du chiffre d’affaires et la moitié des effectifs dédiés au spatial. Une soixantaine d’entreprises ayant comme unique activité le spatial ne représente que 4 % des sociétés de la filière et emploie 48 % des effectifs salariés dédiés au spatial. Figurent parmi ces entreprises Arianespace, TAS, ADS, le Cnes, l’Office national d’études et de recherches aérospatiales (Onera). Dans cette catégorie, figurent également des entreprises de création de satellites. La moitié de ces sociétés a été créée après 2001 (1993 pour le reste de la filière). À l’opposé, 1 245 sociétés consacrent moins de 10 % de leur chiffre d’affaires au marché spatial. Il s’agit majoritairement de sociétés industrielles (66 % d’entre elles) qui produisent des pièces et des sous-ensembles destinés aux astronefs. Ce sont aussi des sociétés du tertiaire qui ne réalisent qu’une petite part de leur activité dans le spatial. La quasi-totalité des sociétés de la filière spatiale est donc présente sur d’autres marchés, à commencer par le marché aéronautique où évoluent 80 % des sociétés du spatial. Le spatial apparaît en Europe comme une voie de diversification pour un secteur qui dépend encore des commandes publiques. La filière s’internationalise néanmoins de plus en plus. 43 % de l’activité spatiale est destinée à des clients étrangers, principalement situés en Europe. Les clients étrangers sont avant tout des entreprises qui participent à des coopérations internationales (programme Ariane, système de navigation Galileo, système d’observation terre Copernicus, etc.). Les sociétés de la filière spatiale participent également aux activités militaires. En 2020, 23 % d’entre elles travaillent sur des programmes militaires dédiés au spatial génèrent 19 % de l’activité spatiale de la filière.

En France (y compris en Guyane), les 1 704 sociétés de la filière spatiale regroupent 2 074 établissements qui consacrent tout ou partie de leur activité au spatial. Ils sont localisés dans toutes les régions de France métropolitaine, ainsi qu’en Guyane. L’Occitanie est la première région employeuse du spatial, avec 38 % des effectifs dédiés à cette filière (12 600 salariés). Toulouse accueille des acteurs essentiels : le Cnes et l’Onera, partenaires des industriels, et également les deux principaux producteurs de satellites, TAS et ADS. Les établissements situés en Occitanie sont fortement spécialisés dans le spatial : 35 % des effectifs des établissements qui emploient au moins un salarié dédié au spatial sont consacrés à cette activité. Vient ensuite l’Île-de-France qui rassemble 8 600 salariés dédiés au spatial. L’agglomération parisienne accueille essentiellement les sièges des groupes. Les établissements d’Île-de-France sont moins spécialisés dans le spatial : 12 % des effectifs des établissements qui emploient au moins un salarié dédié au spatial sont consacrés à cette activité. La filière spatiale est présente dans l’ensemble des autres régions de France métropolitaine, mais à des degrés moins importants. Les régions Nouvelle-Aquitaine, Provence-Alpes-Côte d’Azur et Auvergne-Rhône-Alpes regroupent au total 20 % des effectifs de la filière.

La présence de la filière spatiale est la plus manifeste en Guyane, Kourou abritant le centre spatial guyanais, base de lancement française et européenne. Dans cette région, la spécialisation dans le spatial est la plus forte. 84 % des effectifs des établissements qui emploient au moins un salarié dédié au spatial sont consacrés à cette activité. En revanche, avec 1 000 salariés dédiés au spatial, le poids de la Guyane reste limité au niveau national (3 % des effectifs de la filière).

Bien que très fort, l’impact de la crise sanitaire est trois fois moins prononcé dans le spatial que dans la filière aéronautique où le chiffre d’affaires et les effectifs dédiés baissent respectivement de 34 % et de 9 % en 2020. Dans le spatial, les commandes n’ont pas été directement concernées par les restrictions de déplacement, à la différence de celles des compagnies aériennes dans l’aéronautique. De plus, la nature des projets est différente, avec des phases d’études et de calculs qui s’étalent sur une plus longue durée.

En 2020, 30 % des sociétés ont réalisé des travaux de recherche et développement (R&D) pour leur activité aérospatiale. Ce taux atteint 67 % chez les pure-players. Les sociétés réalisent quasi exclusivement ces travaux de R&D en interne (95 %). Mais, elles ne le font pas toujours seules : 29 % d’entre elles travaillent en partenariat avec un organisme de recherche public et 34 % avec une autre entreprise. Pour leurs travaux de R&D, les pure-players sont un peu plus nombreuses à coopérer avec un organisme de recherche public (65 %) qu’avec une autre entreprise (58 %). Les activités de recherche et l’innovation sont primordiales pour la filière spatiale. En particulier en 2020, 24 % des sociétés fabriquant ou fournissant des composants ou outils pour cette filière ont innové sur les produits et 20 % sur les procédés. Pour ces activités de recherche, les sociétés de la filière peuvent compter sur tout un écosystème de laboratoires scientifiques et d’institutions académiques.

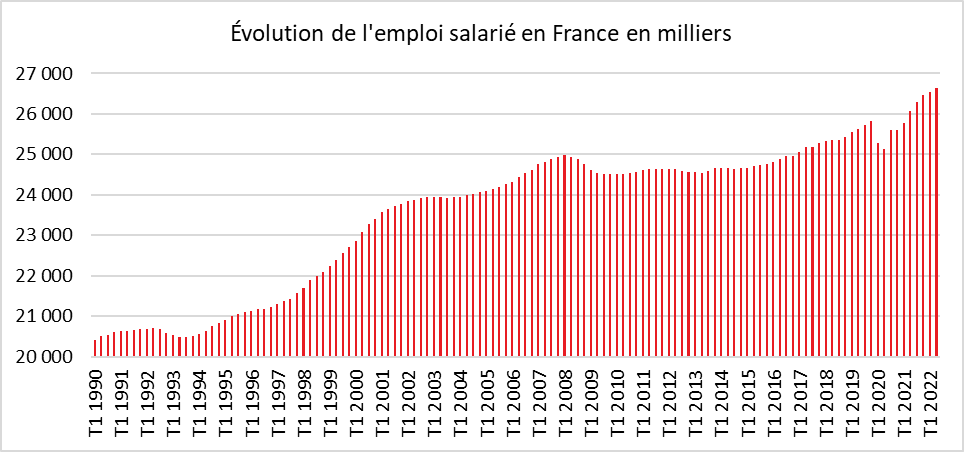

Progression confirmée de l’emploi salarié au deuxième trimestre

Pour le deuxième trimestre, l’INSEE a confirmé la hausse de 0,5 % de l’emploi salarié privé, l’emploi public restant stable. Entre fin mars et fin juin 2022, l’emploi salarié augmente ainsi de 0,4 % (+95 300 emplois), quasiment comme au premier trimestre (+0,3 %, soit +91 700 emplois). Il avait augmenté continûment au cours de l’année 2021, avec une hausse de 3,4 % au total entre fin 2020 ’t fin 2021 (+860 000 emplois). Mi-2022, l’emploi salarié se situe nettement au-dessus de son niveau un an auparavant (+2,2 %, soit +561 100 emplois) et de son niveau d’avant la crise sanitaire, fin 2019 (+3,2 % soit +832 000 emplois).

La hausse au deuxième trimestre 2022 est donc portée par l’emploi salarié privé qui progresse de 0,5 % (+93 000 emplois), après +0,4 % au premier trimestre 2022 (+88 200 emplois). Il se situe ainsi 3,8 % au-dessus de son niveau de fin 2019. L’emploi salarié dans le public est stable, après +0,1 % au premier trimestre 2022. Il excède de 1,1 % son niveau d’avant-crise.

Cercle de l’Épargne – données DARES

Au deuxième trimestre 2022, l’emploi intérimaire baisse de 2,5 % (-20 500 emplois), après un recul de 1,9 % au premier trimestre 2022 (-15 800 emplois). Il avait chuté lors du premier trimestre 2020 et avant ensuite nettement augmenté jusque fin 2021. L’emploi intérimaire demeure ainsi légèrement supérieur à son niveau de fin 2019 (+1,6 %). Des emplois intérimaires se transformeraient en CDD, ce qui expliquerait cette décrue.

Dans le secteur tertiaire marchand hors intérim, l’emploi continue d’augmenter nettement au deuxième trimestre 2022 : +0,8 % (soit +93 200 emplois), après +0,7 % au premier trimestre (+ 6 800 emplois). Ce dynamisme explique l’essentiel de la hausse de l’emploi salarié total, sur le trimestre comme sur un an. La reprise des activités touristiques explique en grande partie cette évolution. Le secteur de l’hébergement-restauration contribue le plus à la hausse d’ensemble sur le trimestre (+29 800 emplois) ; suivent les services aux entreprises hors intérim (+24 200 emplois), puis l’information-communication (+15 100 emplois) et le commerce (+’ 900 emplois).

L’emploi industriel (hors intérim) augmente de 0,3 % au deuxième trimestre 2022, et de 1,1 % sur un an. Il retrouve ainsi son niveau d’avant-crise. Dans la construction, l’emploi salarié est stable au deuxième trimestre 2022, à un niveau supérieur de 1,5 % à celui de mi-2021. L’emploi salarié dans le tertiaire non marchand augmente à peine au deuxième trimestre 2022 (+0,1 % soit +12 300 emplois), ce qui porte la hausse à +0,5 % sur un an.

Un déficit commercial à plus de 120 milliards d’euros

Avec l’augmentation des prix de l’énergie, la balance commerciale française continue de se dégrader. Selon les chiffres publiés par les Douanes, en juillet, le déficit atteint 14,5 milliards d’euros, contre 13,1 milliards d’euros en juin. Sur un an, le déficit atteint désormais 129,8 milliards, établissant un nouveau record historique.

Les importations augmentent en valeur du fait de la hausse du prix du gaz, du pétrole et de l’électricité ainsi qu’en raison de la dépréciation de l’euro. Ainsi, en juillet 2022, les importations poursuivent leur hausse (+0,7 milliard d’euros après +1,1 milliard en juin et +1,3 milliard en mai), et s’élèvent à 63,2 milliards d’euros. En juillet la facture énergétique a augmenté de 0,4 milliard d’euros contre un total de 0,7 milliard d’euros pour l’ensemble des importations. Le déficit énergétique atteint désormais 9,9 milliards d’euros. Dans le même temps, les exportations sont moins dynamiques sur le mois. Elles progressent ainsi de 0,2 milliard d’euros en juillet (après +0,6 milliard en juin et +1,2 milliard en mai) pour atteindre 49,2 milliards d’euros.

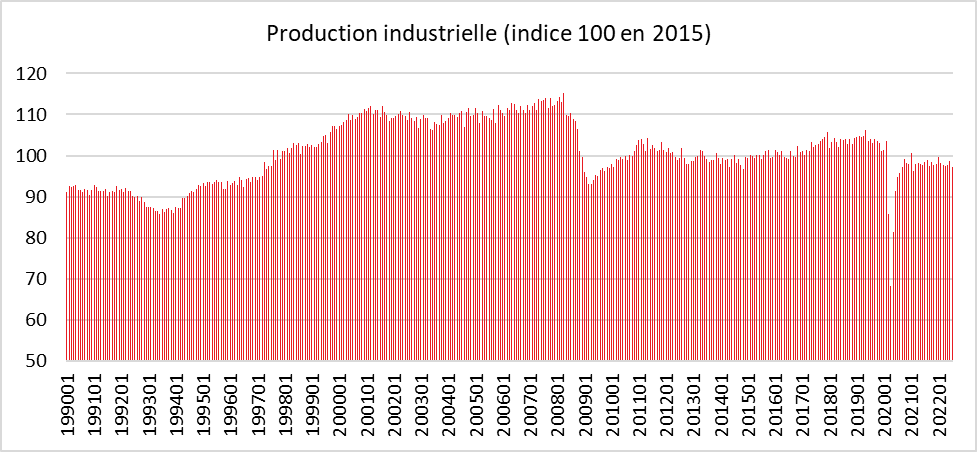

La France, toujours en indélicatesse avec sa production industrielle

En juillet 2022, la production baisse dans l’industrie manufacturière (-1,6 % après +0,9 %) comme dans l’ensemble de l’industrie (-1,6 % après +1,2 %). La production industrielle française reste inférieure de 4 % à son niveau d’avant crise sanitaire. S’il est moins important que celui enregistré en 2008, ce décrochage ne fait que confirmer le processus de désindustrialisation. Ce dernier n’a pas été pour le moment enrayé.

Cercle de l’Épargne – données INSEE

Dans l’industrie manufacturière, la production des trois derniers mois est supérieure de 1,8 % à celle des trois mêmes mois de l’année précédente. Elle est cependant en légère baisse dans l’ensemble de l’industrie (-0,2 %). Sur cette période, la production est en effet en forte baisse dans les industries extractives, énergie, eau (-9,8 %), du fait de la baisse de la production énergétique. La production d’électricité connaît une forte chute en raison de la mise en arrêt de plus de trente réacteurs nucléaires et du manque d’eau pour les barrages hydroélectriques. Elle diminue également dans les industries agro-alimentaires (-0,4 %). À l’opposé, elle augmente modérément dans les « autres produits industriels » (+1,2 %) et plus sensiblement dans les matériels de transport (+5,5 %), particulièrement dans l’industrie automobile (+10,4 %) qui est moins affectée qu’il y a un an par les difficultés d’approvisionnement en semi-conducteurs. La production augmente également dans les biens d’équipement (+2,7 %). Elle est en forte hausse dans la cokéfaction-raffinage (+25,6 %) en raison d’un niveau particulièrement bas il y a un an lié à des arrêts techniques importants