Le Coin de la Conjoncture – croissance France – immobilier

France, un ralentissement attendu à l’automne

La fin des Jeux Olympiques et Paralympiques coïncide avec la rentrée et la nomination d’un nouveau gouvernement, chargé d’établir un projet de loi de finances en phase avec les recommandations européennes. La croissance, qui a résisté au printemps, marquerait le pas, selon l’INSEE, au cours du second semestre.

Le PIB de la France a augmenté de +0,2 % au deuxième trimestre 2024, soutenu par la dépense publique et le commerce extérieur. La demande intérieure, en revanche, est restée stable pour le troisième trimestre consécutif. La consommation des ménages a stagné avec un gain de +0,1 %, tandis que l’investissement a reculé, tant pour les entreprises (-0,5 %) que pour les ménages (-1,1 %). Les exportations ont progressé de +0,4 %, tandis que les importations se sont stabilisées (+0,1 %), après trois trimestres de repli. Au total, l’acquis de croissance pour 2024 à mi-année est de +0,9 %, principalement porté par le commerce extérieur. Durant le deuxième trimestre, l’emploi salarié s’est stabilisé. Il a légèrement diminué dans le secteur privé, notamment dans l’intérim et la construction, mais a continué de progresser dans la fonction publique.

Des écarts de croissance importants au sein de l’OCDE et de l’Union européenne

Au niveau international, la croissance américaine est restée dynamique, le PIB ayant augmenté de +0,7 % au printemps. L’acquis de croissance pour les États-Unis était de +2,3 % à mi-2024. Les enquêtes de conjoncture prévoient un ralentissement de l’économie américaine au second semestre, mais il convient de rester prudent, ce pays ayant souvent contredit les prévisions. Dans la zone euro, après cinq trimestres de stagnation entre l’été 2022 et l’automne 2023, la croissance est redevenue positive début 2024. Le PIB y a augmenté de +0,2 % au deuxième trimestre (après +0,3 % au premier trimestre). Cette reprise est tirée par le commerce extérieur, tandis que la demande intérieure reste faible. L’Espagne est devenue l’un des pays les plus dynamiques d’Europe, avec une croissance de +0,8 % au deuxième trimestre, l’acquis de croissance pour 2024 atteignant +2,4 % à mi-année. À l’inverse, l’économie allemande demeure à l’arrêt (-0,1 %, soit un acquis de croissance nul pour 2024). En Italie, la croissance reste faible (+0,2 %, soit un acquis de croissance pour 2024 de +0,6 %).

Pour le second semestre, les écarts de croissance entre les différents États membres de l’Union devraient se maintenir. Les industriels allemands demeurent pessimistes, tandis qu’en Espagne, les perspectives d’activité restent positives.

Le recul confirmé de l’inflation

L’inflation a reculé au sein de la zone euro, se rapprochant de l’objectif de 2 %. Elle s’est établie à 2,2 % en août, après 2,6 % en juillet. Cette désinflation améliore le pouvoir d’achat dans tous les pays de la zone. L’inflation devrait continuer à diminuer d’ici la fin de l’année. En France, elle s’est établie à +1,9 % en août 2024, après +2,3 % en juillet, descendant pour la première fois depuis trois ans en dessous du seuil des 2 %. La baisse des prix est principalement due à la chute des cours du pétrole, malgré les tensions au Proche-Orient, en raison de la faible croissance de la Chine. L’INSEE prévoit un cours du baril de Brent à 78 dollars jusqu’à la fin de l’année. À l’inverse, le prix du gaz en Europe continue d’augmenter en raison du conflit russo-ukrainien. Sous ces hypothèses, la progression annuelle des prix de l’énergie resterait contenue à +0,9 % en décembre 2024.

L’inflation alimentaire, principal contributeur à la hausse des prix entre septembre 2022 et septembre 2023, a fortement ralenti. En France, elle s’est établie à +0,5 % sur un an en août 2024, et devrait maintenir ce rythme jusqu’à la fin décembre 2024. Les prix des produits manufacturés ont diminué de -0,1 % en août en raison de la faible demande et de la baisse des coûts de l’énergie. Ils pourraient reprendre une légère hausse d’ici la fin 2024, sous l’effet de la hausse des coûts de fret, sans toutefois contribuer de manière significative à l’inflation globale. Les entreprises de services répercutent les hausses de salaires, maintenant la hausse des prix dans ce secteur à un rythme soutenu. En août 2024, l’inflation des services a atteint +3,1 % sur un an, en partie due à la hausse des tarifs des transports en Île-de-France. Elle devrait ralentir à +2,4 % d’ici décembre.

L’inflation globale devrait rester inférieure à +2,0 % d’ici la fin de l’année, avec une prévision de +1,6 % en décembre 2024. L’inflation sous-jacente suivrait une trajectoire similaire. Dans ces conditions, une revalorisation automatique du Smic d’ici la fin de l’année semble très incertaine.

L’économie française et les incertitudes politiques

Les anticipations des agents économiques restent marquées par une forte prudence en raison des incertitudes politiques.

Les indicateurs synthétiques issus des enquêtes de conjoncture sont restés relativement stables au printemps, proches de leur moyenne de long terme. Avec l’été, une plus grande volatilité a été constatée. Le climat des affaires a reculé en juillet pour s’établir à 94, avant de rebondir en août à 97 (100 étant la moyenne de longue période). Les derniers indicateurs conjoncturels signalent un été morose, notamment dans l’industrie, où la production a fortement chuté en juillet. Alors que l’industrie faisait face à des contraintes d’offre jusqu’en avril, les difficultés de demande se sont accrues, particulièrement dans l’automobile. En revanche, les carnets de commandes, notamment étrangers, restent excellents pour l’aéronautique, bien que ce secteur soit confronté à des problèmes d’offre.

L’amélioration du pouvoir d’achat ne s’est pas encore traduite par une reprise de la consommation, qui est restée atone au printemps 2024. Les achats alimentaires ont diminué de 1,6 % au deuxième trimestre, tandis que la consommation d’énergie des ménages a augmenté de +3,0 %. Dans les services, la consommation a maintenu un rythme modéré (+0,5 %).

L’INSEE parie sur une augmentation de la consommation des ménages au troisième trimestre grâce aux dépenses liées aux Jeux Olympiques et Paralympiques. Les achats de billets pour les épreuves, enregistrés au moment de la tenue de ces dernières, et les dépenses additionnelles dans l’hôtellerie-restauration et les transports franciliens, devraient soutenir la consommation. En revanche, elle devrait ralentir en fin d’année. Les gains de pouvoir d’achat engrangés fin 2023 et début 2024, dus à la désinflation, à la hausse des salaires et des prestations sociales, n’ont pas été dépensés. Le taux d’épargne reste supérieur à son niveau d’avant-crise, à 17,9 % au deuxième trimestre 2024 contre 14,6 % en moyenne en 2019. L’INSEE espère une reprise de la consommation en toute fin d’année. Bien que la confiance des ménages soit encore en deçà de sa moyenne de long terme, elle s’améliore depuis mi-2022. Le climat des affaires dans l’industrie agroalimentaire s’améliore également, signe d’une possible reprise de la consommation alimentaire. Les entrepreneurs de l’hébergement-restauration restent optimistes quant à leurs perspectives de demande. En revanche, le climat des affaires dans le commerce de détail demeure bien en dessous de sa moyenne de long terme.

L’investissement toujours en panne

L’investissement des entreprises a continué de reculer au printemps, pour le troisième trimestre consécutif. D’ici la fin de l’année, il resterait pénalisé par les conditions de financement, la faible croissance de la zone euro et les incertitudes politiques. L’assouplissement monétaire engagé par la Banque centrale européenne en juillet et poursuivi en septembre tarde à produire ses effets. L’investissement des entreprises ne devrait pas augmenter d’ici la fin de l’année. Du côté des ménages, l’investissement a reculé au printemps pour le douzième trimestre consécutif (-1,1 %). Au second semestre, il se stabiliserait. L’investissement dans le logement neuf cesserait de baisser, tandis que l’investissement en services, comprenant les frais d’acquisition de logements anciens, se redresserait légèrement, en lien avec le rebond des intentions d’achat de logements en juillet 2024. La baisse des taux d’intérêt pourrait favoriser une timide reprise du marché immobilier.

Une croissance de 1,1 % en 2024

Au troisième trimestre, la croissance pourrait atteindre +0,4 %, soutenue par l’impact des Jeux Olympiques et Paralympiques, dont l’effet sur la croissance trimestrielle est estimé à 0,3 point. Par contrecoup, le PIB pourrait diminuer de -0,1 % à l’automne. Sur l’ensemble de l’année 2024, la croissance s’élèverait à +1,1 %, comme en 2023. L’élan pour 2025 serait faible, avec un acquis de croissance de +0,2 % fin 2024. Le scénario de l’INSEE dépend de l’évolution de l’économie allemande. Une amélioration de celle-ci permettrait une augmentation des exportations françaises, tandis qu’un retour à la récession en Allemagne pèserait sur l’activité. Un durcissement de la politique budgétaire pourrait également limiter la croissance en France, et celle-ci pourrait être menacée en cas de crise politique, notamment si le gouvernement échoue à faire adopter le projet de loi de finances.

Immobilier, ralentissement dans la baisse

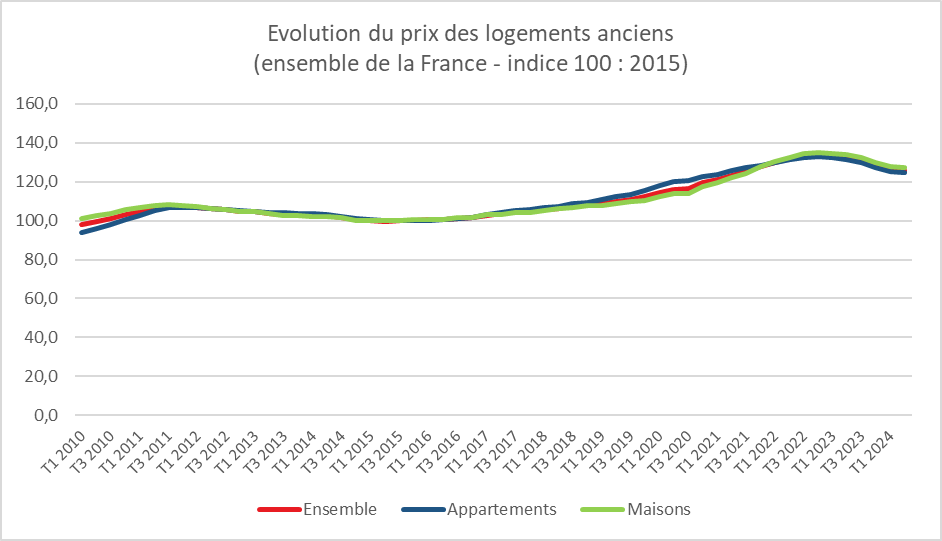

Au deuxième trimestre, les prix des logements anciens en France (hors Mayotte) sont, selon l’INSEE, à nouveau en baisse. Le recul atteint 0,5 % sur trois mois (données provisoires corrigées des variations saisonnières). Cette baisse est toutefois moins prononcée que celles observées lors des trimestres précédents (‑1,5 % au premier trimestre 2024 et ‑1,8 % au quatrième trimestre 2023).

Sur un an, les prix des logements anciens diminuent pour le quatrième trimestre consécutif : ‑4,9 % au deuxième trimestre 2024, après ‑5,2 % au premier trimestre 2024 et ‑3,9 % au quatrième trimestre 2023. La baisse est légèrement plus marquée pour les appartements (‑5,0 %) que pour les maisons (‑4,9 %).

Cercle de l’Épargne – données Insee, Notaires de France

En région parisienne, décélération de la baisse

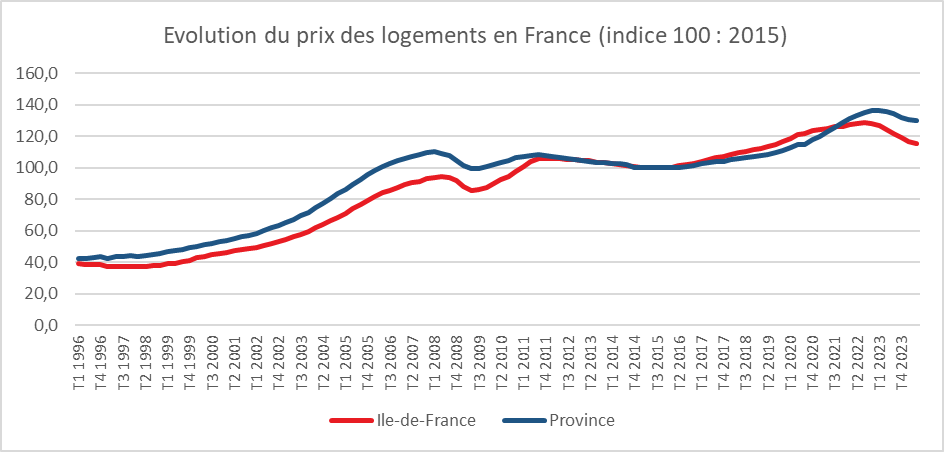

Au deuxième trimestre 2024, les prix des logements anciens en Île-de-France continuent de diminuer, mais à un rythme moins soutenu qu’au cours des trimestres précédents : ‑0,9 %, après ‑2,4 % au premier trimestre 2024 et ‑2,0 % au quatrième trimestre 2023. La baisse est plus marquée pour les maisons (‑1,4 %) que pour les appartements (‑0,7 %), comme au trimestre précédent (‑2,8 % pour les maisons et ‑2,3 % pour les appartements). Sur un an, les prix des logements anciens en Île-de-France continuent de baisser fortement : ‑7,2 % au deuxième trimestre 2024, après ‑8,1 % au premier trimestre 2024 et ‑6,9 % au quatrième trimestre 2023. La baisse est plus prononcée pour les maisons (‑8,0 % après ‑8,3 %) que pour les appartements (‑6,7 % après ‑7,9 %).

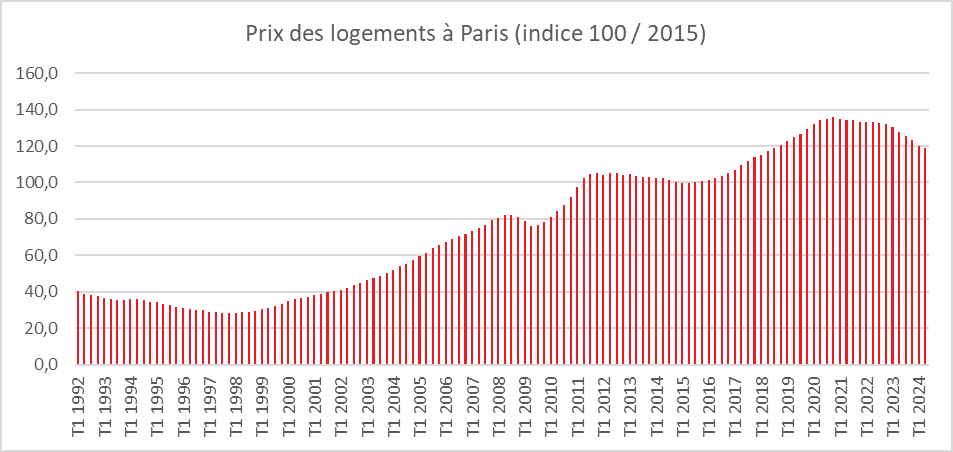

À Paris, la baisse des prix des appartements se poursuit

À Paris, les prix des appartements continuent de reculer : ‑0,9 % au deuxième trimestre 2024, après ‑2,4 % au premier trimestre 2024. Ils diminuent également en petite couronne (‑0,9 % après ‑2,5 %), tandis qu’ils se stabilisent en grande couronne après cinq trimestres consécutifs de baisse. Sur un an, les prix des appartements continuent de baisser nettement à Paris (‑6,7 % après ‑7,9 %), en petite couronne (‑7,4 % après ‑8,4 %) et en grande couronne (‑5,5 % après ‑7,0 %).

Cercle de l’Épargne – données Insee, Notaires de France

En régions, poursuite de la baisse

Au deuxième trimestre 2024, la baisse des prix des logements anciens en province ralentit. Elle s’établit à ‑0,4 %, après ‑1,3 % au premier trimestre 2024 et ‑1,8 % au quatrième trimestre 2023. Sur un an, les prix des logements anciens en province reculent de 4,3 %, comme au trimestre précédent. La baisse des prix se maintient au même rythme pour les maisons (‑4,4 % après ‑4,4 %) ainsi que pour les appartements (‑3,8 % après ‑3,9 %).

Cercle de l’Épargne – données Insee, Notaires de France –

Fin juin 2024, la baisse confirmée des transactions

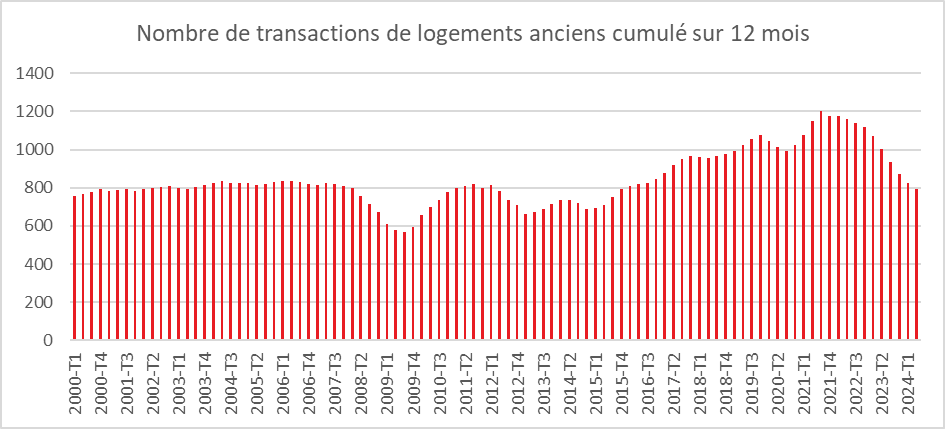

Fin juin 2024, le nombre de transactions réalisées au cours des 12 derniers mois est estimé à 792 000, contre 825 000 fin mars 2024 et 872 000 fin décembre 2023. Le volume annuel de transactions est en diminution continue depuis fin septembre 2021. Les ventes représentent 2,1 % du stock de logements, une part en baisse depuis son pic au troisième trimestre 2021 (3,2 %), et qui reste, depuis un an, inférieure à celle observée au début des années 2000, avant la crise économique de 2008.

Cercle de l’Épargne – données Insee, Notaires de France –

Le marché immobilier en France reste soumis à des forces contradictoires. La hausse des taux d’intérêt et la fin de la politique monétaire accommodante ont mis fin à un cycle de hausse des prix, lequel était déconnecté des réalités économiques, notamment des revenus. Malgré la faible rentabilité de l’investissement locatif, le marché a longtemps été soutenu par l’espoir de plus-values. Le développement des locations saisonnières a également contribué à la hausse des prix dans les villes à fort potentiel touristique. La baisse des prix, amorcée depuis plus d’un an, reste cependant relativement modérée au regard des hausses des dernières années. Les vendeurs ne sont pas enclins à réduire leurs prétentions financières, préférant attendre des conditions plus favorables. Le marché est aujourd’hui dominé par des vendeurs/acheteurs, tandis que les primo-accédants sont de moins en moins présents. Cette baisse des prix, associée à l’attentisme des propriétaires, se traduit par une diminution du nombre de transactions, qui est passé de 1,2 million en rythme annuel au troisième trimestre 2021 à 792 000 au deuxième trimestre 2024. Parallèlement, le besoin de logements reste important. Le marché de la location traditionnelle est tendu en raison de la faiblesse de l’offre. Plus de 800 000 logements sont consacrés à la location saisonnière via les plateformes en ligne. Le recul de la construction de logements neufs contribue également à la pénurie. Malgré la baisse des prix observée depuis plus d’un an, l’immobilier reste trop cher pour une grande partie des Français. La raréfaction du foncier et les coûts élevés de la construction constituent des freins majeurs à l’augmentation du nombre de logements construits.