Economie – élections américaines et actions – augmentation de la pression fiscale – âge de départ à la retraite des Chinois

Une augmentation de la pression fiscale en France est-elle encore possible ?

La France est confrontée à une dérive de ses finances publiques qui devient de plus en plus structurelle. Les engagements européens ainsi que la pression des marchés obligent les pouvoirs publics à entreprendre, dans les prochains mois, un assainissement budgétaire. Lors des précédents dérapages, les gouvernements ont choisi d’augmenter les prélèvements obligatoires. Le dernier épisode en la matière remonte aux années 2010-2014. Cette solution est-elle encore envisageable en 2024, et quelle en serait l’efficacité ?

La France se distingue par un niveau de prélèvements obligatoires élevé, l’un des plus hauts de l’OCDE. Il s’élève à 45 % du PIB, soit plus de 5 points au-dessus de la moyenne de la zone euro (hors France). Lors des dernières campagnes électorales, le débat s’est concentré sur l’augmentation des dépenses publiques et la hausse des impôts sur les plus riches. De nombreuses propositions ont visé à relever les impôts sur le capital et les revenus de ce dernier. Ces hausses d’impôts sont censées financer les dépenses nécessaires liées au vieillissement démographique et à la transition écologique. Cette demande de dépenses publiques peut surprendre, compte tenu de leur niveau déjà élevé au sein du PIB, soit plus de 56 % contre une moyenne de 49 % dans la zone euro. La France dépense davantage que ses partenaires de la zone euro, que ce soit pour la santé (9,2 % contre 7,8 % du PIB), pour l’éducation (5,3 % contre 4,5 % du PIB) ou en matière de retraites (13 % contre 10,8 % du PIB).

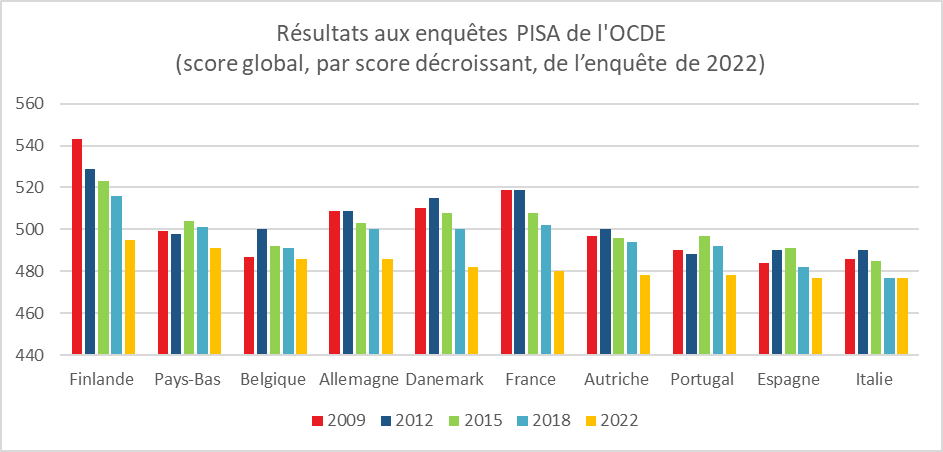

Bien que les services publics restent de haut niveau, ils sont néanmoins sous tension, ce qui soulève la question de l’efficience des dépenses publiques. Dans le domaine de la santé, la France souffre d’un faible nombre de médecins dans les zones rurales (2,7 médecins pour 1 000 habitants, contre par exemple 3,8 en Suède et 4,4 en Finlande). Les déserts médicaux concernent aujourd’hui 12 % de la population. Les écarts de densité médicale (nombre de médecins par habitant) entre les départements vont de 1 à 3 pour les généralistes, de 1 à 8 pour les spécialistes, et de 1 à 24 pour les pédiatres. Par ailleurs, 9 % des assurés de plus de 16 ans n’ont pas de médecin traitant, et 7 Français sur 10 ont renoncé au moins une fois à se soigner. Dans le domaine de l’éducation, la France se caractérise par une faible qualité et une dégradation de son système éducatif, comme en témoignent les résultats des enquêtes PISA. Ce constat vaut pour d’autres domaines d’actions des pouvoirs publics. La France a des dépenses publiques supérieures à la moyenne des pays de la zone euro également en ce qui concerne la défense, le logement et la politique familiale.

Cercle de l’Épargne – Données OCDE

La France a toujours rencontré de grandes difficultés à réduire ses dépenses publiques ou même à les réallouer. La complexité du système administratif peut expliquer cette rigidité budgétaire. Face à l’impossibilité de supprimer certaines dépenses, l’État, tout comme les collectivités locales, optent souvent pour une augmentation des prélèvements. Cependant, en la matière, les marges de manœuvre sont faibles, voire inexistantes, concernant une hausse des prélèvements obligatoires.

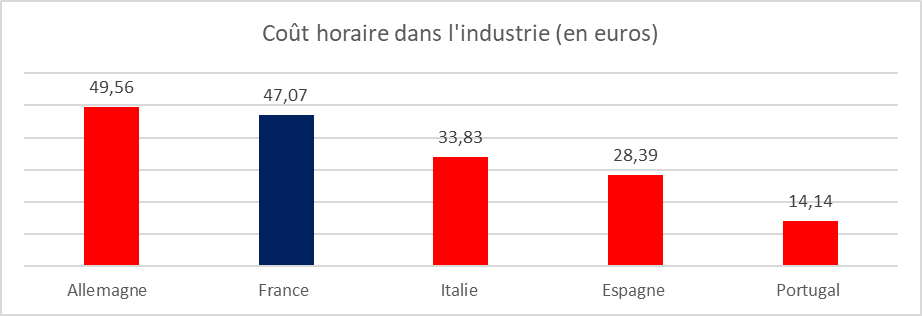

L’idée de relever les cotisations sociales pour financer les dépenses de retraite et de santé a été avancée. Toutefois, la France souffre déjà d’un coût du travail élevé. Le coût horaire dans l’industrie figure parmi les plus élevés de l’OCDE.

Cercle de l’Épargne – Données Destatis Statistisches Bundesamt

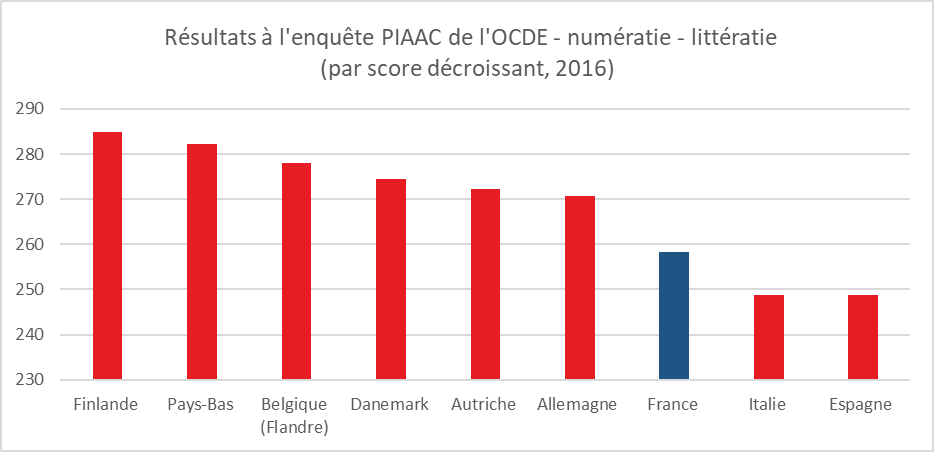

Le coût élevé du travail en France a longtemps été compensé par une forte productivité. Cependant, celle-ci tend à décliner, notamment en raison de la désindustrialisation du pays. Le faible niveau de compétences des actifs pénalise également la France, tout comme le médiocre taux d’emploi. La France dispose d’un moteur économique de taille réduite, avec un nombre important d’emplois peu qualifiés. Cette situation pèse sur le rendement des cotisations sociales basées sur les salaires. En l’absence d’une assiette large, les taux doivent être élevés. Afin de ne pas pénaliser les emplois à faible valeur ajoutée, les gouvernements ont instauré des exonérations de charges sur les bas salaires. Ces exonérations sont coûteuses pour les finances publiques, à hauteur d’environ quarante milliards d’euros, et génèrent à la fois des effets de seuil et de trappe. Les employeurs ne sont pas incités à augmenter les rémunérations ni à faire monter en compétences leurs salariés.

Cercle de l’Épargne – Données OCDE

L’augmentation des cotisations sociales pour financer les dépenses de retraite et de santé nuirait à la compétitivité des entreprises, dont le taux de marge a diminué ces derniers mois en raison de la hausse des prix et de la baisse de productivité. La dégradation de la compétitivité pénaliserait les exportations françaises.

Pour réduire le déficit public, certains évoquent la possibilité d’abandonner la « flat tax » et de soumettre à nouveau les revenus du capital au barème de l’impôt sur le revenu. Cette majoration, qui dans le cas extrême pourrait atteindre 30 points, pourrait entraîner des conséquences sur l’investissement des entreprises. De 2018 à 2023, l’investissement des entreprises non financières est passé de 10,5 % à 12 % du PIB, leurs besoins en la matière étant élevés pour relever les défis de la transition écologique et numérique. L’idée communément admise était plutôt de réduire les impôts qui pèsent sur la production, lesquels sont plus élevés en France que dans d’autres pays de l’Union européenne. D’autres plaident pour la restauration de l’Impôt de Solidarité sur la Fortune (ISF), incluant les valeurs mobilières tout en excluant les biens professionnels. Le retour de l’ISF augmenterait la pression fiscale principalement sur les cadres supérieurs et les professions libérales, déjà parmi les plus imposés. Les grandes fortunes, principalement constituées de biens professionnels, seraient peu concernées.

Les pays ayant assaini durablement leurs finances publiques l’ont fait en réalisant de réelles économies budgétaires. La Suède, le Canada, l’Allemagne et la Nouvelle-Zélande sont des exemples de pays ayant réussi cet assainissement au cours des 30 dernières années.

La Suède, confrontée dans les années 1990 à une grave crise économique et à un déficit budgétaire important, a entrepris des réformes ambitieuses sans recourir significativement à des hausses d’impôts. Elle a mis en place un système de retraite par points, rationalisé les dépenses sociales en encourageant le retour à l’emploi, et réorganisé le système de santé en introduisant une plus grande concurrence entre prestataires publics et privés, permettant de contrôler les coûts sans sacrifier la qualité des soins. Entre 1995 et 2005, la Suède a transformé son déficit en excédent et réduit de 20 points son taux d’endettement.

Dans les années 1990, le Canada faisait face à un déficit budgétaire structurel et à une dette publique élevée. En 1993, la dette dépassait 60 % du PIB, et les agences de notation menaçaient de dégrader la note du pays. Le gouvernement du Premier ministre Jean Chrétien a alors lancé une vaste révision des programmes publics, avec des coupes budgétaires dans presque tous les ministères. Certaines dépenses ministérielles ont été réduites de 20 % en cinq ans. De nombreuses subventions industrielles et agricoles ont été supprimées ou réduites, et des efforts ont été faits pour rendre les services publics plus efficaces. Le nombre de fonctionnaires fédéraux a diminué de 14 % entre 1994 et 1999. Dès 1998, le Canada renouait avec des excédents budgétaires, et sa dette publique a chuté à environ 30 % du PIB en 2008.

Au début des années 2000, l’Allemagne souffrait d’une croissance faible, d’un chômage élevé et de déficits publics importants. Le gouvernement a alors opté pour des réformes budgétaires strictes sans recourir à des augmentations fiscales majeures. Les réformes Hartz (2003-2005) ont revu le système d’indemnisation du chômage en réduisant la durée des allocations et en introduisant des incitations au retour à l’emploi. Cela a permis de réduire les dépenses publiques liées au chômage et de relancer l’emploi. En 2009, l’Allemagne a inscrit dans sa Constitution une règle d’or budgétaire limitant la capacité du gouvernement fédéral à s’endetter. La rationalisation de nombreux services publics, en particulier dans le secteur de la santé, a permis de réduire fortement les coûts. L’Allemagne a ainsi réussi à réduire son déficit et sa dette.

La Nouvelle-Zélande a traversé une grave crise économique dans les années 1980, avec un déficit budgétaire important et une dette publique en forte hausse. Le gouvernement néo-zélandais a entrepris des réformes budgétaires majeures. Il a privatisé de nombreuses entreprises publiques déficitaires et mis en place une gestion plus rigoureuse des autres entités publiques. Les subventions à l’agriculture, qui représentaient une part importante du budget, ont été supprimées, poussant le secteur à se restructurer et à devenir plus compétitif. La « Loi sur la Responsabilité Fiscale » de 1994 a instauré une transparence accrue dans les finances publiques et une discipline budgétaire stricte, empêchant le recours excessif à la dette. Ces réformes ont permis à la Nouvelle-Zélande de réduire drastiquement son déficit budgétaire et d’afficher des excédents dès le milieu des années 1990.

Une hausse des prélèvements pose la question de la soutenabilité économique, politique et sociale.

La crise des bonnets rouges puis celle des gilets jaunes ont montré que l’acceptabilité des impôts a ses limites, même en France. La capacité de l’État à lever l’impôt a toujours été un atout pour la France. La fraude fiscale y est relativement faible par rapport à d’autres pays de l’OCDE. Toutefois, un niveau élevé de prélèvements peut induire des comportements anti-économiques de la part des contribuables, qu’ils soient particuliers ou entreprises. Les conséquences négatives de la surimposition sont illustrées par la courbe de Laffer. Cette théorie repose sur l’idée que le taux d’imposition et les recettes fiscales totales entretiennent une relation non linéaire. Au-delà d’un certain niveau, les hausses d’impôts entraînent une diminution des recettes fiscales en raison de la contraction de l’assiette fiscale. Ce concept a été attribué à l’économiste Arthur Laffer. Pour tout gouvernement, l’objectif serait de trouver le point optimal de la courbe, c’est-à-dire le « taux d’imposition optimal », qui maximise les recettes fiscales. À ce point, les effets désincitatifs des hausses d’impôts compensent les gains potentiels en termes de recettes. Lorsque les taux d’imposition sont trop élevés, une augmentation des taux entraîne une baisse des recettes fiscales. Les agents économiques cherchent alors à éviter l’impôt (évasion ou optimisation fiscale agressive). La surimposition peut aussi aboutir à une baisse de la participation au marché du travail ou à une réduction des investissements. La courbe de Laffer s’applique aux impôts pesant non seulement sur le travail et la consommation, mais aussi sur ceux portant sur le capital. Des taux élevés d’imposition sur les bénéfices peuvent décourager l’investissement des entreprises, réduire l’accumulation de capital et freiner la croissance économique à long terme. Des études ont montré que l’élasticité des investissements par rapport aux taux d’imposition est généralement plus élevée que celle de l’offre de travail. Dans la pratique, déterminer le taux d’imposition optimal est complexe. Il varie en fonction des structures économiques et des comportements spécifiques à chaque pays et à chaque secteur d’activité. Un taux d’imposition optimal à un moment donné peut ne plus l’être en période de crise ou de forte croissance. Par exemple, en période de récession, les incitations à investir sont déjà faibles, si bien que des réductions d’impôts peuvent avoir peu d’effet sur l’augmentation des recettes fiscales. En l’état actuel, il est difficile de dire si la France a atteint ou dépassé son taux optimal. Toutefois, son faible taux d’emploi, la baisse de la productivité et l’atonie de la consommation pourraient être des signes que des taux d’imposition trop élevés freinent l’activité économique.

Annexe : combien rapporterait une augmentation de certains impôts ?

En 2023, le déficit public a atteint 154 milliards d’euros, soit 5,5 % du PIB. Sans correction de la trajectoire actuelle, il pourrait s’élever à 5,6 % du PIB en 2024 et se situer autour de 6 % en 2025. Afin de limiter cette dérive, le Premier ministre Michel Barnier a évoqué une éventuelle hausse des impôts. Quelles sont les options à la disposition des pouvoirs publics et quels en seraient les rendements ?

La hausse de l’impôt sur les sociétés

En 2024, le taux normal de l’impôt sur les sociétés est de 25 %. Cet impôt a rapporté 110 milliards d’euros en 2023. Cependant, cet impôt est volatil et sensible aux changements de taux. Un point, toutes choses égales par ailleurs, rapporte environ 4 milliards d’euros. Une hausse de 5 points pourrait théoriquement rapporter 20 milliards d’euros, mais en réalité, cela pourrait être inférieur.

Le rendement d’un point d’impôt sur les sociétés (IS) en France représente les recettes fiscales générées par une variation d’un point de pourcentage du taux de l’impôt sur les sociétés.

Création d’une taxe sur les « superprofits »

Le concept de « superprofits » fait référence à des bénéfices exceptionnels, souvent obtenus dans des conditions économiques particulières (crise, pénurie ou hausse soudaine des prix) et qui dépassent largement les profits habituels. En France, des discussions ont eu lieu sur la taxation des superprofits, notamment pour les grandes entreprises des secteurs de l’énergie, du numérique et des matières premières. Toutefois, il n’existe pas de définition précise des « superprofits ». Ils sont souvent définis comme les bénéfices excédant un certain seuil de rentabilité. En ciblant certaines grandes entreprises de l’énergie et de l’industrie, ces bénéfices exceptionnels sont évalués entre 20 et 30 milliards d’euros. La surtaxe pourrait générer 3 milliards d’euros, mais ce rendement est aléatoire, car il dépend du contexte économique. Par ailleurs, les entreprises concernées pourraient réduire leurs bénéfices en cas de surtaxe.

La hausse du prélèvement forfaitaire unique (PFU)

Le prélèvement forfaitaire unique (PFU), aussi appelé « flat tax », est actuellement fixé à 30 % en France. Il s’applique aux revenus du capital, tels que les dividendes, les intérêts et les plus-values mobilières. Il se décompose en deux parties : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Le PFU a généré environ 17 milliards d’euros en 2023. Une hausse de 5 points du PFU pourrait accroître les recettes de 2,8 milliards d’euros.

La hausse des cotisations sociales

En 2023, le montant total des cotisations sociales collectées en France s’élevait à environ 660 milliards d’euros, selon les données de la Sécurité sociale et de l’URSSAF. Cela inclut les cotisations salariales et patronales, versées pour financer les régimes de sécurité sociale (maladie, retraite, allocations familiales, etc.). Théoriquement, un relèvement d’un point des cotisations sociales pourrait générer un surcroît de recettes de 6 milliards d’euros.

La restauration de l’Impôt de Solidarité sur la Fortune (ISF)

Avant sa suppression, l’ISF rapportait environ 4,5 à 5 milliards d’euros par an à l’État français. Depuis 2018, l’ISF a été remplacé par l’Impôt sur la Fortune Immobilière (IFI). En 2023, l’IFI a rapporté environ 1,9 milliard d’euros, en hausse de 6 % par rapport à 2022. Cette progression reflète l’augmentation du nombre de foyers imposables, qui s’élève à près de 176 000, ainsi que la hausse de la valeur des biens immobiliers. Compte tenu de l’augmentation des valeurs mobilières, une restauration de l’ISF dans sa forme antérieure à 2018, avec les mêmes seuils et taux d’imposition, pourrait rapporter entre 4,5 et 5 milliards d’euros supplémentaires.

Hausse de 5 points de l’impôt sur le revenu pour les ménages les plus aisés

En France, l’impôt sur le revenu a rapporté environ 113 milliards d’euros en 2023. Les 10 % des ménages les plus riches (décile supérieur) paient environ 70 % des recettes de l’impôt sur le revenu, soit environ 79 milliards d’euros. Une augmentation de 5 % pour les 10 % les plus riches rapporterait plus de 3,8 milliards d’euros.

Hausse d’un point de TVA

En 2023, la TVA a rapporté environ 176,3 milliards d’euros à l’État français, selon les données révisées du projet de loi de finances pour 2024. Le taux normal de la TVA en France est de 20 %. Le passage du taux normal de TVA de 20 % à 21 % pourrait générer 8,8 milliards d’euros de recettes supplémentaires, sous réserve que la consommation ne diminue pas en raison de la hausse des prix.

Hausse de la CSG d’un point

En 2023, la Contribution Sociale Généralisée (CSG) a rapporté environ 121 milliards d’euros, ce qui en fait l’une des principales sources de recettes fiscales en France. Une hausse d’un point de la CSG pourrait rapporter environ 13,4 milliards d’euros supplémentaires en 2024, en fonction des revenus.

Elections américaines : quelles conséquences pour les actions ?

Donald Trump propose un programme axé sur l’arrêt de l’immigration, l’abrogation de l’Inflation Reduction Act (IRA) et l’instauration de droits de douane élevés frappant les importations, qu’elles proviennent de Chine, d’Europe ou d’autres pays. L’application de ce programme pourrait générer un surcroît d’inflation. La hausse des droits de douane entraînera en effet une augmentation des prix des produits importés. L’arrêt de l’immigration aggravera les pénuries de main-d’œuvre, favorisant ainsi une augmentation des salaires, ce qui, par ricochet, poussera à la hausse les prix des biens et des services. En 2023, plus de 40 % des entreprises sont déjà confrontées à des difficultés de recrutement. La suppression de l’IRA réduirait l’investissement, ce qui nuirait à la productivité.

L’élection de Kamala Harris pourrait également entraîner une hausse des prix. Son programme prévoit d’améliorer les conditions de vie des classes moyennes, avec une augmentation des dépenses sociales, ce qui pourrait stimuler la consommation. Ses propositions en faveur du logement pourraient également générer une hausse des prix dans ce secteur. Son programme risque d’aggraver le déficit public, qui s’élevait déjà à 7 % du PIB en 2023.

Quelles pourraient être les conséquences des résultats des élections américaines sur les marchés financiers ?

Compte tenu du système institutionnel américain, l’évolution de l’économie et des indices boursiers dépendra non seulement de l’élection présidentielle, mais aussi, voire surtout, des élections au Congrès. Un Congrès démocrate limiterait le champ d’action de Donald Trump, et inversement. En revanche, si Donald Trump bénéficiait d’un Congrès républicain, il pourrait appliquer plus facilement sa politique.

Entre 2016 et 2020, lors de son premier mandat, Donald Trump a dû composer à partir de 2019 avec une Chambre des représentants démocrate, ce qui a limité sa capacité à mettre en œuvre certaines de ses politiques, notamment en matière d’immigration. Durant son mandat, les valeurs boursières ont connu une forte hausse, notamment dans les secteurs traditionnels comme l’énergie. Les valeurs technologiques ont, quant à elles, connu une forte progression depuis 2020, en lien avec la crise de la COVID-19, la digitalisation, le Chips Act et l’IRA, qui favorisent l’implantation d’entreprises de pointe aux États-Unis. En cas de réélection de Donald Trump, les entreprises du secteur de l’énergie pourraient être avantagées, bien que la production massive de pétrole pourrait entraîner une chute des cours. Compte tenu des liens entre Elon Musk et Donald Trump, la politique de ce dernier pourrait être moins défavorable aux géants du secteur des technologies de l’information et de la communication que par le passé. Cependant, le caractère potentiellement inflationniste de son programme pourrait nuire aux actions en raison d’une diminution des bénéfices.

L’élection de Kamala Harris pourrait bénéficier aux valeurs traditionnelles, telles que celles du secteur du bâtiment et de la distribution. Toutefois, une aggravation du déficit public sous son administration pourrait entraîner une hausse des taux d’intérêt, ce qui serait défavorable aux actions. Traditionnellement, les démocrates sont plus enclins que les républicains à soutenir les valeurs technologiques, d’autant plus que Kamala Harris est Californienne.

Au regard des programmes et de leur éventuelle application, les effets sur les marchés financiers ne sont pas faciles à prévoir. Les deux programmes sont inflationnistes. Ils ne comportent pas de mesures permettant un assainissement des comptes publics. A terme, une hausse des taux d’intérêt est certainement probable.

Age de départ à la retraite, la Chine sous pression de la démographie

La réforme du report de l’âge de la retraite en Chine, promise par le président Xi Jinping lors du 20e Congrès du Parti en 2022, entre en vigueur cet automne. Elle survient dans un climat de morosité, la croissance étant au plus bas depuis les années 1990. La Chine est entrée dans un processus de vieillissement rapide de sa population que l’abandon de la politique de l’enfant unique n’a pas réussi à enrayer. Le pays du Milieu a officiellement abandonné, en octobre 2015, la politique de l’enfant unique instaurée en 1980. À cette date, le gouvernement chinois a annoncé que les couples seraient autorisés à avoir deux enfants. En 2021, les autorités ont permis aux couples d’avoir jusqu’à trois enfants. Malgré ces politiques, visant à encourager les familles à avoir plus d’enfants, le taux de fécondité en Chine est passé de 1,6 enfant par femme en 2015 à environ 1,09 en 2024.

En 2022, pour la première fois depuis six décennies, la population chinoise a diminué. D’ici la fin du siècle, elle pourrait se réduire de 40 % pour atteindre 780 millions d’habitants, contre 1,3 milliard en 2020. Environ 280 millions de Chinois, soit 20 % de la population, avaient plus de 60 ans en 2022. Les projections démographiques suggèrent que d’ici 2050, ce nombre pourrait atteindre 487 millions, soit plus de 35 % de la population totale. Au cours des quarante dernières années, l’espérance de vie des Chinois a considérablement augmenté, passant de 66,8 ans en 1980 à plus de 78 ans en 2023. La population active diminue depuis plusieurs années : 62 % de la population chinoise était en âge de travailler en 2023, contre environ 70 % il y a dix ans. Le nombre de cotisants par retraité diminue rapidement. Le ratio, qui était de 5 travailleurs pour 1 retraité en 2022, pourrait tomber à 2 pour 1 d’ici 2050.

Avant la réforme, l’âge légal de départ à la retraite en Chine était de 60 ans pour les hommes, 55 ans pour les femmes cadres et 50 ans pour les autres femmes. Le gouvernement a annoncé que cet âge sera progressivement relevé à 63 ans pour les hommes, tandis que les femmes, selon leur statut professionnel, verront leur départ à la retraite repoussé jusqu’à 58 ans. Ce relèvement progressif de l’âge de départ à la retraite sera réalisé sur 15 ans. Le gouvernement chinois espère ainsi prévenir une dégradation du solde public. L’économiste Zheng Bingwen, de l’Académie des sciences sociales de Chine, a prédit que si aucune mesure n’était prise, le système des retraites pourrait afficher des déficits atteignant 9 % du PIB d’ici 2050. Le déficit des caisses de retraite des travailleurs urbains s’élevait déjà à 700 milliards de yuans (environ 97 milliards USD) en 2022. Les dépenses publiques consacrées aux retraites représentaient, en 2023, environ 8 % du PIB, bien loin des 13 % du PIB de la France. Mais si aucune réforme n’était mise en place, ce chiffre pourrait s’en rapprocher, d’autant plus que la croissance est de moins en moins rapide. Comme en France, l’objectif des autorités chinoises est d’augmenter la taille de la population active. Celle-ci diminue de près de 10 millions chaque année, ce qui alimente les tensions sur le marché du travail et renchérit les coûts de production. L’augmentation du taux d’emploi des plus de 60 ans, actuellement faible (5 % en 2023), permettrait d’atténuer les pénuries de main-d’œuvre.

Le report de l’âge légal suscite en Chine des inquiétudes similaires à celles rencontrées en France en 2023. La réforme pourrait également accentuer certaines inégalités, en particulier dans les régions rurales où l’espérance de vie est plus faible (environ 73 ans contre 79 ans dans les zones urbaines). De nombreux travailleurs chinois sont confrontés à des conditions de travail pénibles. En 2023, environ 30 % des travailleurs ruraux prenaient leur retraite avant l’âge légal en raison de problèmes de santé.

Tous les pays asiatiques sont concernés par le vieillissement démographique et la chute de la natalité. Les gouvernements de ces pays relèvent progressivement l’âge de départ à la retraite. Le Japon, pays ayant l’une des populations les plus âgées au monde, a relevé son âge de départ à la retraite à 65 ans pour les hommes et les femmes. Le taux de participation des travailleurs de plus de 65 ans au Japon était de 25 % en 2021, ce qui a contribué à alléger une partie de la pression sur son système de retraite. La Corée du Sud a récemment porté l’âge de départ à la retraite à 62 ans, avec une tendance vers 65 ans d’ici 2033.