Coin de la Conjoncture – inflation – Espagne – croissance – relance en Chine

Une inflation en recul grâce à l’énergie

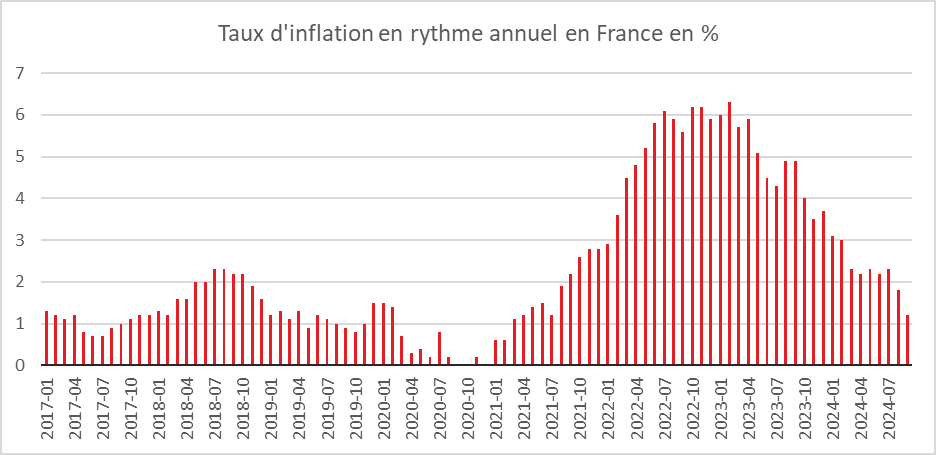

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 1,2 % en septembre, contre 1,8 % en août. Cette baisse de l’inflation s’expliquerait principalement par le recul des prix de l’énergie, en particulier ceux des produits pétroliers. Les prix des services ralentiraient également sur un an, tandis que ceux des produits manufacturés diminueraient à un rythme légèrement plus soutenu qu’au mois précédent. Les prix de l’alimentation et du tabac continueraient d’augmenter au même rythme que le mois précédent.

Sur un mois, les prix à la consommation baisseraient de 1,2 % en septembre (après une hausse de 0,5 % en août). À l’effet saisonnier de la baisse des prix des transports (notamment aériens) et des services d’hébergement, s’ajoute la baisse marquée des prix de l’énergie, le retour à la normale de certains tarifs après les Jeux Olympiques et Paralympiques, ainsi que la diminution des prix des services de santé. En revanche, les prix des produits manufacturés augmenteraient sur un mois, soutenus par la hausse des prix de l’habillement et des chaussures. Ceux du tabac resteraient quasi stables par rapport à août. Ce mouvement conduit à la plus forte baisse mensuelle des prix depuis le début de la série en 1990.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 1,5 % en septembre 2024, après une hausse de 2,2 % en août. Sur un mois, il baisserait de 1,2 % après une hausse de 0,6 % le mois précédent.

Cercle de l’Épargne – données INSEE

Regain de confiance chez les ménages en France

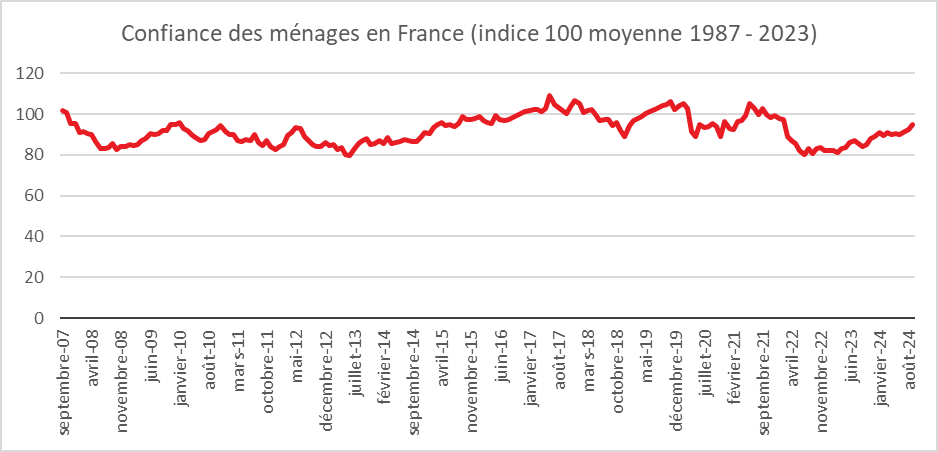

En septembre, selon l’INSEE, la confiance des ménages en France s’accroît de nouveau pour le troisième mois consécutif. À 95, l’indicateur qui la synthétise progresse de deux points, mais demeure en dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2023).

Cercle de l’Épargne – données INSEE

Une reprise de la consommation ?

La proportion de ménages considérant qu’il est opportun de faire des achats importants continue d’augmenter légèrement. Bien que le solde associé gagne un point, il reste nettement en dessous de sa moyenne de long terme.

Les ménages toujours en mode épargne

En septembre, l’opinion des ménages sur leur capacité d’épargne, actuelle comme future, s’améliore. Le solde d’opinion relatif à la capacité d’épargne future gagne cinq points, et celui concernant la capacité d’épargne actuelle en gagne deux. Ces deux soldes se situent au-dessus de leur moyenne de longue période. La part des ménages estimant qu’il est opportun d’épargner continue de croître. Le solde d’opinion correspondant gagne quatre points et s’éloigne de sa moyenne de longue période. Les Français semblent toujours privilégier l’épargne à la consommation.

Des espoirs d’augmentation du niveau de vie

En septembre 2024, l’opinion des ménages sur le niveau de vie futur et passé en France s’améliore de nouveau. Le solde d’opinion relatif au niveau de vie futur en France gagne six points, et celui relatif au niveau de vie passé en France en gagne trois. Cependant, ces deux soldes restent nettement en dessous de leur moyenne de longue période.

La part des ménages estimant que les prix augmenteront au cours des douze prochains mois reste stable. Le solde associé demeure bien en-dessous de sa moyenne de longue période. En septembre, la part des ménages considérant que les prix ont progressé au cours des douze derniers mois diminue fortement. Le solde d’opinion associé perd dix points et atteint son plus bas niveau depuis septembre 2021, bien qu’il reste encore au-dessus de sa moyenne de longue période. La prise de conscience de la diminution de l’inflation constatée ces derniers mois s’opère progressivement.

Chômage : les Français plutôt confiants

En septembre 2024, les craintes des ménages concernant l’évolution du chômage diminuent. Le solde correspondant perd deux points et reste en-dessous de sa moyenne de longue période.

L’Espagne, un nouveau géant en Europe

En 2012, l’Espagne se débattait avec une crise immobilière et une dette publique importante. Depuis, le pays a engagé un processus d’assainissement de ses finances publiques et affiche des taux de croissance remarquables au sein d’une zone euro en proie à la stagnation.

En ce début d’automne, la Banque d’Espagne a révisé à la hausse ses prévisions de croissance : 2,8 % du PIB en 2024, contre 2,3 % initialement anticipées. Au premier comme au deuxième trimestre, le PIB s’est accru de 0,8 point. L’Espagne connaît ainsi une croissance plus de trois fois supérieure à celle de la zone euro. Pour 2025, les autorités espèrent un gain de 2,2 % du PIB et de 1,9 % en 2026.

Un tourisme rentable

L’Espagne accueille moins de touristes que la France, mais ces derniers dépensent plus chez notre voisin. Avec 90 millions de touristes internationaux, les recettes devraient dépasser 200 milliards d’euros cette année, contre 187 milliards en 2023. En France, les touristes sont souvent de passage et restent moins longtemps qu’en Espagne. Cette dernière s’est spécialisée dans les séjours de longue durée, en particulier sur les côtes comme la Costa Brava, ou dans les îles des Baléares et des Canaries. De nombreux étrangers, notamment des Britanniques, des Allemands et des Scandinaves, possèdent des résidences secondaires en Espagne, où ils séjournent souvent de manière prolongée. Le secteur touristique s’est orienté depuis longtemps vers les loisirs, avec une offre de services importante. L’Espagne propose également des prix plus attractifs pour les hôtels et restaurants que la France. Les formules « tout inclus » sont très populaires dans les stations balnéaires espagnoles, ce qui augmente le volume des dépenses.

Le gouvernement espagnol a investi dans ses infrastructures touristiques au fil des décennies, développant des stations balnéaires de haute qualité. En comparaison, la France, bien qu’attractive – avec Paris et ses régions viticoles –, n’a pas autant mis l’accent sur le développement d’infrastructures ces dernières années. À l’exception de Nice, Toulouse, Marseille ou Lyon, les aéroports français sont de taille modeste et accueillent peu de lignes internationales. En 2024, l’Espagne dispose du réseau ferroviaire à grande vitesse le plus étendu d’Europe, avec 3 966 km de lignes. Ce réseau relie les grandes villes du pays. De son côté, la France, pionnière du train à grande vitesse, possède un réseau d’environ 2 800 km de lignes dédiées. L’expansion du réseau français a été plus modérée en comparaison avec l’Espagne. Depuis l’inauguration des lignes à grande vitesse vers Marseille et vers Bordeaux, peu de projets sont en cours de réalisation.

L’Espagne bénéficie de conditions climatiques favorables, avec des régions comme les îles Canaries où il est possible de profiter du soleil toute l’année. Cette saisonnalité prolongée augmente les revenus touristiques, tandis que les zones côtières françaises connaissent une activité plus concentrée sur les mois d’été. L’allongement des saisons touristiques demeure toujours un objectif pour la France.

Une population en augmentation

Selon le rapport de la Banque d’Espagne, la vigueur de la croissance s’explique également par l’augmentation de la population, soutenue par une forte immigration. Alors que le nombre d’Espagnols cotisant à la Sécurité sociale a augmenté de 1,7 % cette année, le nombre d’étrangers a augmenté de 7,7 % et représente désormais 13,5 % de l’ensemble de la population active.

Un déficit public encore au-dessus des 3 % du PIB

L’Espagne n’a pas encore rejoint le Portugal parmi les rares pays avec des excédents budgétaires. Le déficit public espagnol est cependant en nette contraction, passant de 4,7 % en 2022 à 3,7 % en 2023. Il devrait se stabiliser à ce niveau en 2024, pour descendre à 3,1 % en 2025. La dette publique, qui avait fortement progressé lors de la crise financière de 2007-2009, reste, en revanche, l’une des plus élevées d’Europe. En 2024, elle représente 105,4 % du PIB, soit moins que celle de la France (112 % du PIB).

Un taux de chômage encore élevé

L’Espagne n’est jamais totalement sortie du chômage de masse, bien que ce dernier soit en baisse depuis 2020. Le taux de chômage, passé de 13 % fin 2022 à 11,8 % fin 2023, devrait se situer autour de 11 % en 2026. Le taux de chômage espagnol est environ deux fois supérieur à la moyenne de l’Union européenne.

L’époque est à la relance en Chine

Depuis plusieurs mois, l’économie chinoise se languit avec un taux de croissance qui se rapproche de 4 % bien loin des 10 % des années 2000. Le pays peine à rebondir après la fin de la politique du zéro covid qui a désorganisé de nombreux secteurs d’activité. La persistance de la crise immobilière mine le moral des ménages qui privilégient l’épargne à la consommation. Les tensions commerciales pénalisent également l’économie chinoise qui dépend toujours de ses exportations vers les pays occidentaux.

Pour doper la croissance, la Banque centrale de Chine a présenté le 24 septembre dernier, une série de mesures visant à injecter dans l’économie 1 000 milliards de yuans, soit environ 142 milliards de dollars. Ce programme est le plus emportant engagé par les pouvoirs publics depuis le début de la pandémie. Il demeure néanmoins en-deçà de celui qui avait été élaboré en 2008 après la crise financière (4 000 milliards de yuans soit 578 milliards de dollars).

Dans le cadre du plan de septembre 2024, la Banque centrale a décidé d’abaisser de 50 points de base le taux de réserves obligatoires (liquidités que les banques commerciales doivent nécessairement conserver). Cette baisse devait contribuer à réduire le coût du crédit. Jusqu’à présent, le taux de réserves obligatoires était d’environ 7 % (contre 15 % en 2018). Une précédente baisse de 50 points de base avait été appliquée en février dernier mais elle a eu peu d’effet sur la croissance. Parallèlement, la Banque centrale va abaisser ses taux directeurs, qui déterminent « le prix de l’argent » sur le marché et le taux de référence. Le taux d’intérêt des emprunts immobiliers en cours baissera de 0,5 point. La Banque centrale a également l’intention de réduire le taux d’apport personnel des futurs acquéreurs. Les apports personnels des acheteurs immobiliers sont désormais fixés à 15 % du montant de leur acquisition, contre 25 % auparavant dans certains cas. Avec ces mesures, les autorités chinoises espèrent relancer son marché de l’immobilier dont le poids au sein de PIB est de près de 25 %. La baisse continue du prix du mètre carré en Chine a détourné les Chinois de cet actif dans lequel ils avaient pourtant l’habitude de placer la quasi-totalité de leur épargne, afin de préparer leur retraite. Avec la diminution de la population et la frilosité des ménages chinois, 2,9 milliards de mètres carrés d’inventaire de logements sont invendus. En août, le prix moyen des nouveaux appartements dans 70 villes chinoises a baissé de presque 6 %. Il s’agit du quinzième mois consécutif de recul.

Avec le plan de relance, les autorités escomptent atteindre un taux de croissance de 5 % en 2024, sachant qu’à l’heure actuelle, elle est plutôt de 4,7 %. D’autres mesures sont attendues pour favoriser la consommation. Le gouvernement pourrait annoncer des baisses d’impôt et des augmentations de salaire.

L’économie mondiale sous le feu des incertitudes

Dans son rapport « Perspectives économiques » de septembre 2024, l’OCDE souligne que l’économie mondiale continue de faire preuve de résilience, tout en mettant en lumière les nombreuses incertitudes persistantes. Le rapport mentionne des risques de résurgence de l’inflation ainsi qu’une menace financière liée au surendettement de certains États.

Une croissance de plus de 3 % pour l’économie mondiale

La croissance de l’économie mondiale serait relativement stable, avec un taux de 3,2 % en 2024 et en 2025. Cependant, cette stabilité masque des divergences notables entre les régions et les pays.

Aux États-Unis, la croissance du PIB est évaluée à 2,6 % en 2024, avant de ralentir à 1,6 % en 2025. La consommation privée continue de soutenir l’activité économique, en partie grâce à des gains de salaires réels et à une baisse progressive de l’inflation. Dans la zone euro, la croissance reste faible, avec une prévision de 0,7 % pour 2024, légèrement supérieure à son niveau de 2023 (0,5 %).

En France, la croissance du PIB est attendue à 1,1 % en 2024, soit un niveau comparable à 2023. En Allemagne, la croissance pourrait ne pas dépasser 0,1 % en 2024 après un recul du PIB de 0,1% en 2023. Cette stagnation s’explique par la faiblesse de la demande intérieure et une baisse de la production industrielle. En Chine, la croissance continue de ralentir, avec des prévisions à 4,9 % en 2024 et 4,5 % en 2025, marquée par la faible demande intérieure et des problèmes récurrents dans le secteur immobilier. Le PIB du Royaume-Uni devrait augmenter de 1,1 % en 2024 et de 1,2 % en 2025.

Au Japon, l’atonie de l’activité constatée au premier trimestre réduit la projection de croissance annuelle en 2024 à -0,1 %, mais la vigueur des gains de salaire réels devrait compenser l’effet du resserrement des politiques macroéconomiques, si bien que la production devrait augmenter de 1,4 % en 2025.

La croissance devrait être stable en Corée, s’établissant à 2,5 % cette année et à 2,2 % en 2025, les exportations bénéficiant de la vigueur persistante de la demande mondiale de semi-conducteurs.

En Australie, la croissance devrait s’accélérer, passant de 1,1 % cette année à 1,8 % en 2025, la consommation des ménages étant soutenue par le redressement du revenu disponible réel.

Dans les économies de marché émergentes du Groupe des Vingt (G20), l’expansion économique devrait rester globalement stable, même si les projections de croissance sont contrastées. En Inde, le PIB devrait augmenter de 6,7 % au cours de l’exercice budgétaire 2024-2025 et de 6,8 % en 2025-2026, tandis que l’Indonésie devrait enregistrer une croissance de 5,1 % en 2024 et de 5,2 % en 2025. La dynamique économique solide observée au Brésil tout au long du premier semestre de 2024 devrait être en partie préservée, grâce à la hausse des dépenses budgétaires. Au Mexique, le taux de croissance du PIB devrait se réduire à 1,4 % en 2024 puis à 1,2 % en 2025.

L’inflation en recul mais avec des pressions résiduelles

L’inflation mondiale est sur une trajectoire descendante. Pour les économies du G20, l’inflation globale devrait passer de 5,4 % en 2024 à 3,3 % en 2025, avec des baisses attendues dans la plupart des pays avancés. Cependant, des tensions subsistent, notamment dans le secteur des services.

En France, l’inflation est estimée à 2,4 % en 2024 et à 1,9 % en 2025. Aux États-Unis, l’inflation devrait passer de 3,7 % en 2023 à 2,4 % en 2024 puis à 1,8 % en 2025. La baisse des prix de l’énergie et la stabilisation des coûts de la main-d’œuvre y sont les principaux facteurs de cette amélioration.

Tensions sur le marché du travail et rémunérations

Le chômage demeure faible malgré la baisse de la croissance. Cependant, il a augmenté de 0,5 point ou plus en Afrique du Sud, en Argentine, au Canada, aux États-Unis et en Turquie. Cette hausse reflète en partie la modération de la demande. Depuis le début de 2023, la croissance de la population active est principalement attribuable à l’augmentation du nombre de travailleurs nés à l’étranger en Australie, au Canada, aux États-Unis et dans de nombreux pays européens.

En France, la croissance des salaires est plus modérée que dans d’autres pays de la zone euro, avec une augmentation prévue de 2,5 % en 2024. En Allemagne et au Royaume-Uni, la croissance des salaires reste élevée, respectivement à 3,2 % et 3,7 % en 2024, contribuant à une inflation plus résistante dans ces pays.

Assouplissement des politiques monétaires

Les banques centrales ont commencé à assouplir leurs politiques monétaires après une période de resserrement. Cependant, les taux d’intérêt réels restent élevés par rapport à la décennie précédente, ce qui continue de peser sur l’investissement et la consommation. Aux États-Unis et dans la zone euro, les taux d’intérêt devraient diminuer respectivement de 1,5 et 1,25 points de pourcentage d’ici la fin de 2025.

Des déficits publics élevés

L’OCDE souligne les dangers du niveau élevé des déficits publics et insiste sur la nécessité de réformer les retraites pour maîtriser les dépenses publiques. En France, avec un ratio de dette publique supérieur à 110 % du PIB, des réformes budgétaires sont urgentes.

Volatilité et tensions géopolitiques

Le rapport de l’OCDE identifie plusieurs risques majeurs pour l’économie mondiale, notamment la guerre en Ukraine, les tensions au Moyen-Orient et les relations entre les États-Unis et la Chine, qui pourraient peser sur les prévisions de croissance et d’inflation.