Economie – déficits publics – Chine

La réduction du déficit public est-elle nécessaire dans la zone euro ?

Dans le cadre du plan de stabilité budgétaire, tous les pays de la zone euro se sont engagés à réduire leur déficit et leur dette publics. Cette politique se justifie pour éviter un effet d’éviction sur l’investissement privé et prévenir une crise des dettes souveraines.

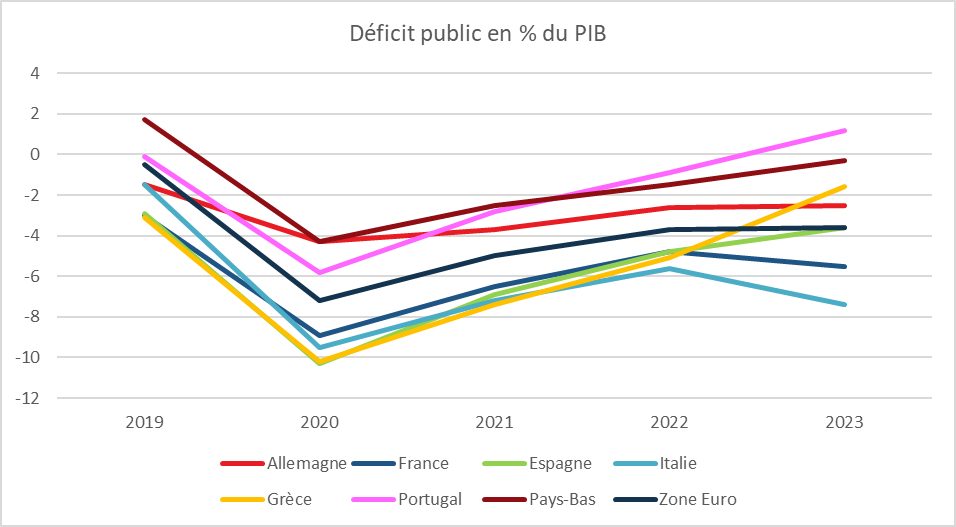

Avant l’épidémie de Covid-19, le déficit public s’élevait à 0,5 % du PIB dans la zone euro. En 2023, il atteignait 3,6 % du PIB. Si certains pays, comme le Portugal, dégagent un excédent, d’autres, tels que l’Italie et la France, connaissent une dégradation marquée de leurs comptes publics.

Cercle de l’Epargne – données Eurostat

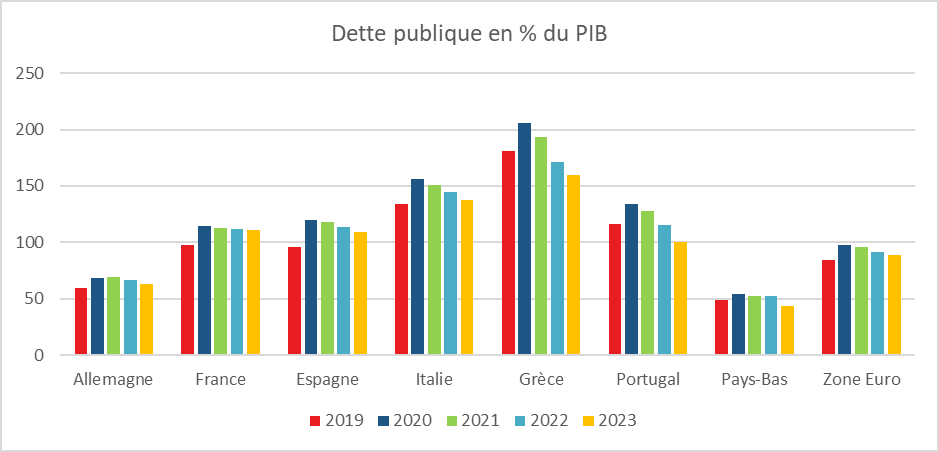

En 2023, le déficit public de la zone euro représentait 89 % du PIB. La grande majorité des États membres ont réduit le poids de leur dette publique depuis 2021, la France faisant exception en la matière.

Cercle de l’Epargne – données Eurostat

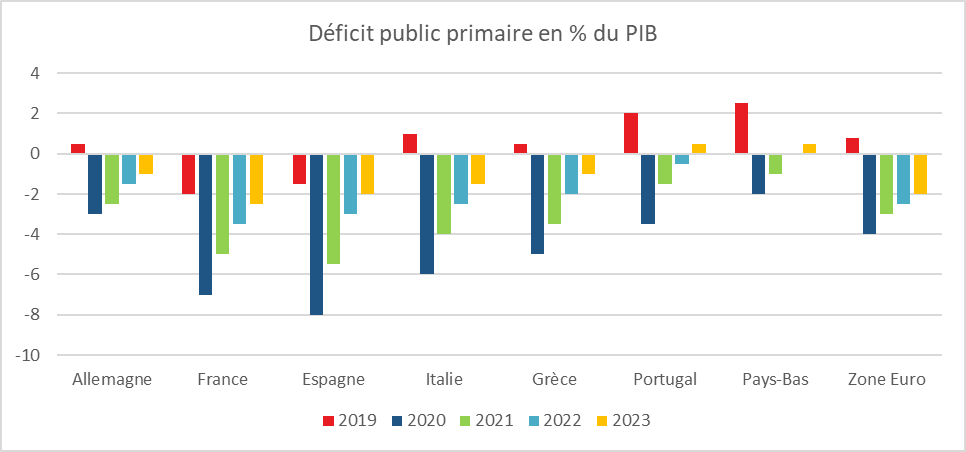

Étant donné que le taux d’intérêt réel à long terme est proche de la croissance potentielle dans la période récente, la stabilisation du taux d’endettement public nécessite l’élimination du déficit public primaire (déficit avant paiement des intérêts). En 2023, le déficit primaire de la zone euro s’élevait à deux points de PIB. La France affiche le déficit primaire le plus élevé de la zone euro.

Cercle de l’Epargne – données Eurostat

En raison de sa règle d’or, l’Allemagne affiche, parmi les grands États de la zone euro, les niveaux de déficit et de dette les plus faibles.

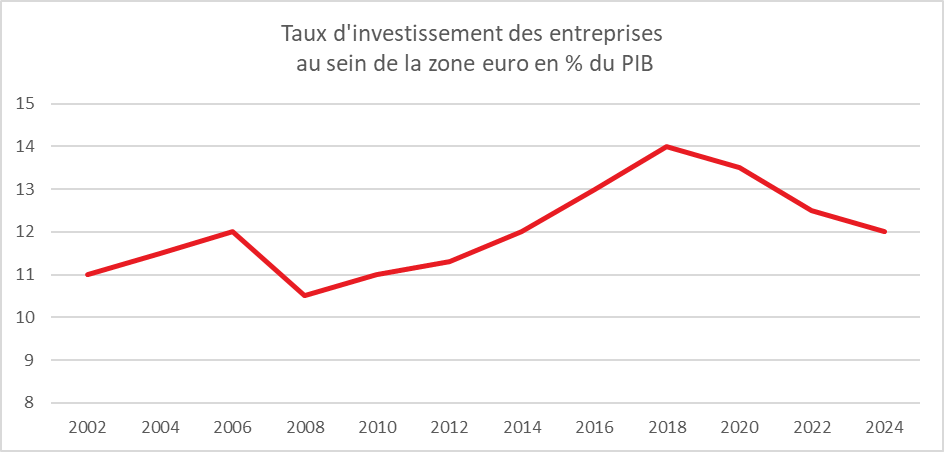

Un déficit public ou un endettement public excessifs entraînent une hausse des taux d’intérêt réels et un effet d’éviction sur l’investissement des entreprises. Face à l’augmentation des coûts d’emprunt, celles-ci réduisent ou reportent leurs investissements, ce qui diminue la croissance potentielle.

Dans la zone euro, le taux d’investissement des entreprises tend à baisser depuis 2018 et reste, par ailleurs, inférieur de deux points de PIB à celui des États-Unis.

Cercle de l’Epargne – données Eurostat

Les profits des entreprises non financières de la zone euro sont en baisse depuis 2010. Les profits des entreprises non financières de la zone euro sont en baisse depuis 2010, passant de 14 % à 12,5 % du PIB. Cette diminution n’est pas imputable à la hausse des taux ; elle résulte principalement de la forte inflation observée entre 2022 et 2023.

L’effet d’éviction qui semble s’opérer dans la zone euro n’est pas dû à un manque d’épargne. Le taux d’épargne des ménages est en 2024 supérieur à son niveau de 2019. En France, il atteint 18 % du revenu disponible brut au premier semestre 2024, contre 15 % en 2019. Par ailleurs, le solde de la balance courante de la zone euro est positif, dépassant trois points de PIB, ce qui reflète un excédent d’épargne. Cet excédent n’est cependant pas uniforme au sein de la zone euro : la France affiche un déficit de la balance courante, tandis que l’Allemagne et les Pays-Bas sont en excédent. Cet excédent global d’épargne limite l’effet d’éviction.

La zone euro pourrait-elle de nouveau être confrontée à une crise des dettes souveraines ?

La survenue d’une crise de la dette publique au sein de la zone euro se traduit notamment par une augmentation de l’écart des taux d’intérêt à long terme par rapport à l’Allemagne, avant une éventuelle intervention de la BCE pour stabiliser les marchés obligataires. Récemment, seule la France a connu un élargissement de son écart de taux en raison d’un déficit public plus élevé que prévu pour 2023 et 2024, ainsi que d’incertitudes politiques. Cet écart est passé de 0,6 à près de 0,8 point entre juin et octobre. En revanche, pour l’Italie, le Portugal, l’Espagne et la Grèce, les écarts tendent à se réduire.

Les déficits élevés ne sont pas seuls responsables de l’atonie de la croissance européenne. Le déficit structurel de l’investissement par rapport aux États-Unis perdure depuis une quinzaine d’années. Les Européens ont eu tendance à privilégier les investissements à l’étranger au détriment de ceux au sein de la zone euro. La hausse des taux d’intérêt en lien avec les déficits publics touche principalement la France, qui est devenue le pays le plus susceptible de connaître une crise des dettes souveraines. La concomitance d’un déficit primaire et d’un déficit commercial élevés impose un assainissement des comptes publics, accompagné d’efforts pour accroître la croissance potentielle.

Le régime chinois et la crise économique

Le rêve de voir la Chine devenir la première puissance économique mondiale avant le centenaire de la création de la République populaire s’est-il évanoui ? Le vieillissement de la population et la dépendance aux exportations ont-ils compromis le modèle de développement chinois ?

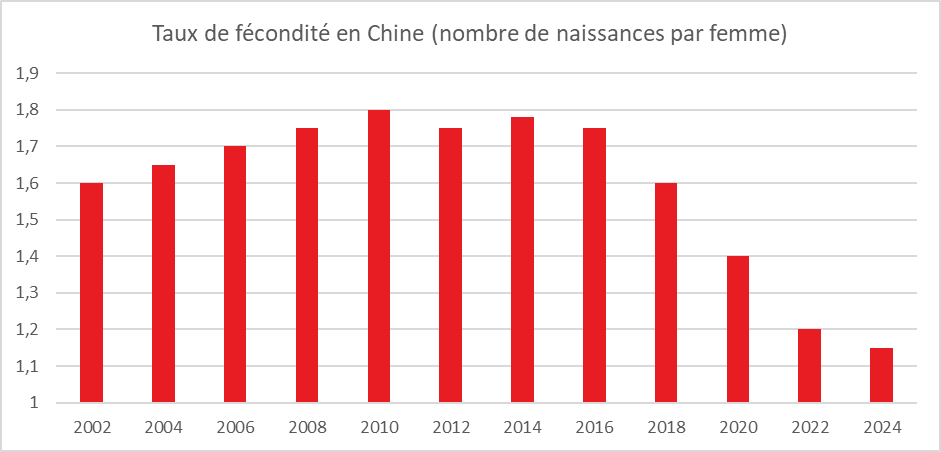

La Chine est confrontée à un vieillissement accéléré de sa population. Face à l’augmentation rapide de la population et aux risques de famine, les autorités chinoises ont mis en œuvre dans les années 1970 la politique de l’enfant unique. Celle-ci imposait aux couples de n’avoir qu’un seul enfant, avec des exceptions limitées (notamment pour les minorités ethniques ou les couples ruraux si leur premier enfant était une fille). Cette politique a été strictement appliquée, parfois assortie de sanctions économiques et sociales. Les familles chinoises ont privilégié les garçons, et certaines femmes pouvaient être amenées à avorter si l’enfant était de sexe féminin. Cela a entraîné une surreprésentation des hommes dans les générations successives, accentuant la baisse de la fécondité.

Inquiètes du vieillissement rapide, les autorités chinoises ont commencé à assouplir la politique de l’enfant unique en 2015, autorisant les couples à avoir deux enfants. En 2021, cette limite a été encore élargie, permettant jusqu’à trois enfants par foyer, et des mesures financières et sociales ont été mises en place pour encourager les naissances (congés payés, accès au logement, etc.). Malgré ces assouplissements, les effets sur la natalité ont été décevants. Après un léger rebond, le taux de fécondité a de nouveau baissé et est désormais inférieur à 1,2, soit un taux plus faible que celui de la zone euro.

Cercle de l’Epargne – données LSEG – Datastream

La population chinoise a diminué pour la première fois en six décennies en 2022, avec une baisse de 850 000 personnes, passant de 1,4126 milliard à 1,41175 milliard d’habitants. En 2023, cette tendance s’est accélérée, la population diminuant de 2,08 millions pour atteindre 1,40967 milliard d’habitants. D’ici 2070, la population chinoise pourrait être inférieure à 800 millions. La population active est également en forte baisse, ce qui pèse sur le taux de croissance potentiel. Selon les données de la Banque mondiale, la population active totale en Chine est passée de 804,5 millions en 2013 à 783,9 millions en 2022, soit une diminution d’environ 20,6 millions de personnes sur cette période. Elle pourrait n’être que de 600 millions en 2050 et de 500 millions en 2070.

Le recul de la population en Chine, amplifié par le ralentissement de la productivité du travail, entraîne un freinage des revenus et de la demande intérieure. La croissance des ventes au détail en Chine est passée d’une progression de 11 % par an fin 2015 à une hausse de 3,2 % en septembre 2024 sur un an. Pour le moment, les politiques de relance de l’activité n’ont pas eu les effets escomptés en raison de la forte propension à l’épargne des ménages. Ceux-ci, craignant de ne pas disposer de revenus suffisants à la retraite, épargnent et réduisent leur consommation. Ces dernières années, ils ont massivement investi dans l’immobilier. Or, l’excès de logements dans un pays enregistrant une baisse de sa population a conduit à une crise immobilière. Face à la dépréciation de leur patrimoine, les ménages chinois ont accru leur épargne, privilégiant les actifs financiers ou l’or.

En raison de la baisse rapide de la population, la crise immobilière est vouée à durer. Le nombre de vendeurs devrait rester durablement supérieur à celui des acheteurs. Cette situation affecte également les actifs financiers. Les prix des actions et des logements pourraient être orientés à la baisse pendant des années. Les biens immobiliers perdent depuis 2022 entre 5 et 10 % de leur valeur dans les 70 plus grandes agglomérations chinoises.

Faute de pouvoir compter sur la demande interne, la Chine est tentée de privilégier les exportations en jouant sur le taux de change et en subventionnant certaines activités. Cette politique suscite l’hostilité croissante des États-Unis et de la zone euro. Les États-Unis ont institué des droits de douane sur les importations en provenance de Chine : 100 % sur les véhicules électriques, 50 % sur les cellules solaires, les semi-conducteurs et les produits médicaux, 25 % sur l’acier, l’aluminium, les batteries électriques, les minerais critiques et les grues portuaires. L’Union européenne a décidé de porter les droits de douane sur les véhicules électriques chinois de 17 % à 38 %. D’autres relèvements de droits sont à l’étude de part et d’autre de l’Atlantique.

Dans ces conditions, le taux d’utilisation des capacités de production devrait rester faible. Il est de 75,1 % dans l’ensemble de l’industrie au troisième trimestre 2024, 73,2 % dans l’industrie automobile, 77,9 % dans les TIC et 73,8 % dans l’industrie pharmaceutique. Ces taux devraient se situer autour de 78 % pour être considérés comme normaux.

La Chine risque d’être confrontée à une crise économique importante dans les prochaines années. Comment réagira la population chinoise à une baisse durable de la croissance ? La légitimité du régime, après les événements de la place Tian’anmen en 1989, repose sur l’augmentation du niveau de vie de la population. Si celle-ci venait à disparaître, un risque de contestation du régime existe. Ce dernier pourrait alors être tenté de se lancer dans une aventure extérieure, comme une invasion de Taïwan.