Tendances – transition écologique – immigration – commerce international -marchés financiers – Trump

Le financement de la transition écologique et les pays en développement !

Les négociations sur le climat à la COP29, qui se sont tenues à Bakou au mois de novembre 2024, ont porté principalement sur le financement de la transition écologique dans les pays émergents et en développement. Le « nouvel objectif collectif quantifié » (NCQG) est censé remplacer l’ancien objectif de 100 milliards de dollars fixé lors de la COP21 à Paris. Cet objectif n’a pas été atteint en raison de la crise liée au Covid-19, de la décision de Donald Trump de retirer les États-Unis de l’Accord de Paris adopté le 12 décembre 2015, et plus largement des réticences des pays occidentaux à financer les pays en développement. Les pays du G77 avec la Chine en tête ont réclamé 1 300 milliards de dollars d’aides annuelles, somme jugée inacceptable par les Occidentaux. Ces derniers ont proposé vendredi 22 novembre une somme de 250 milliards de dollars par an. La discussion de cette enveloppe a amené les participants de la COP29 à reporter sa clôture. La question du financement de la transition écologique des pays en développement est un enjeu majeur dans la lutte contre le réchauffement climatique.

Pour estimer les besoins financiers des pays en développement dans le domaine climatique, les économistes identifient trois principaux volets. Le premier concerne les fonds publics nécessaires pour stimuler les investissements privés dans les énergies renouvelables. Le deuxième volet inclut les compensations versées aux pays pauvres pour fermer les centrales à charbon tout en préservant les forêts tropicales, qui stockent le carbone. Le troisième regroupe les besoins liés à l’adaptation des pays au réchauffement climatique, notamment face à l’élévation du niveau des eaux. La priorité est accordée au développement des énergies renouvelables. La Commission pour la transition énergétique (ETC), un groupe de réflexion réunissant des entreprises privées privé basé à Londres, estime que les investissements annuels dans les pays en développement (hors Chine) doivent tripler pour atteindre 900 milliards de dollars, afin d’empêcher une hausse des températures mondiales de plus de 2°C par rapport aux niveaux préindustriels. La majeure partie de ces investissements devra provenir des gouvernements et du secteur privé, mais les subventions vertes des banques de développement devront également augmenter, passant de 50 milliards de dollars actuellement à 144 milliards de dollars par an.

Pour encourager les investissements, les négociateurs de la COP29 privilégient des dispositifs de garanties aux prêteurs et investisseurs permettant de couvrir les pertes potentielles. Cette technique est de plus en plus utilisée dans le cadre de l’aide internationale. En février, la Banque mondiale a annoncé un fonds pour doubler les garanties de prêts d’ici 2030, atteignant 20 milliards de dollars. Les banques régionales de développement se sont également regroupées pour fournir des assurances aux projets verts et assouplir les calendriers de remboursement.

Pour accélérer l’abandon par les pays en développement les centrales électriques au charbon, les pays occidentaux sont invités à verser des aides directes. L’ETC évalue les besoins à 300 milliards de dollars d’ici 2030 pour soutenir la transition énergétique. Au total, les aides des pays riches nécessaires pour réussir la transition écologique devraient atteindre 500 milliards de dollars par an jusqu’en 2030. Une partie de ces fonds ne serait pas directement dépensée, car les garanties servent principalement de filet de sécurité.

La répartition des aides et des garanties reste une question épineuse. La mise en place d’accords bilatéraux pourrait compliquer le suivi des engagements globaux et favoriser certains États au détriment d’autres. Les pays riches chercheraient à maximiser leurs retours sur investissement en exigeant que les fonds servent à acheter leurs équipements. Une alternative serait la création de nouvelles institutions multilatérales pour superviser la distribution locale des aides. Cependant, le contexte actuel n’est pas favorable au multilatéralisme. Les pays en développement se montrent de plus en plus réticents à passer par ces institutions, perçues comme invasives et bureaucratiques.

Le recours à la Banque mondiale apparaît comme la solution la plus pragmatique. Avec ses capacités d’analyse et son expérience, elle semble mieux placée pour assurer une distribution efficiente des aides. L’institution pourrait également accroître légèrement ses emprunts sur la base de ses fonds propres sans affecter sa note de crédit. Le 15 octobre, Ajay Banga, président de la Banque mondiale, a annoncé une réduction de son ratio de fonds propres de 19 % à 18 %, libérant ainsi 15 milliards de dollars par an. Malgré tout, pour remplir ses missions, la Banque mondiale a besoin d’une augmentation de capital. La Chine conditionne son soutien à un rééquilibrage des pouvoirs au sein de l’institution, ce que les États-Unis refusent catégoriquement, s’opposant à tout renoncement à leur droit de veto.

La réduction des émissions de gaz à effet de serre au niveau mondial ne pourra être réalisée que si les pays émergents et en développement s’engagent pleinement. Ces derniers considèrent que les pays occidentaux sont responsables historiques du réchauffement climatique depuis 1750 et qu’ils doivent supporter une part significative de la transition écologique. Ils ont ainsi récusé la proposition de 240 milliards d’euros d’aide annuelle des pays dits avancés.

Les droits de douane de Donald Trump

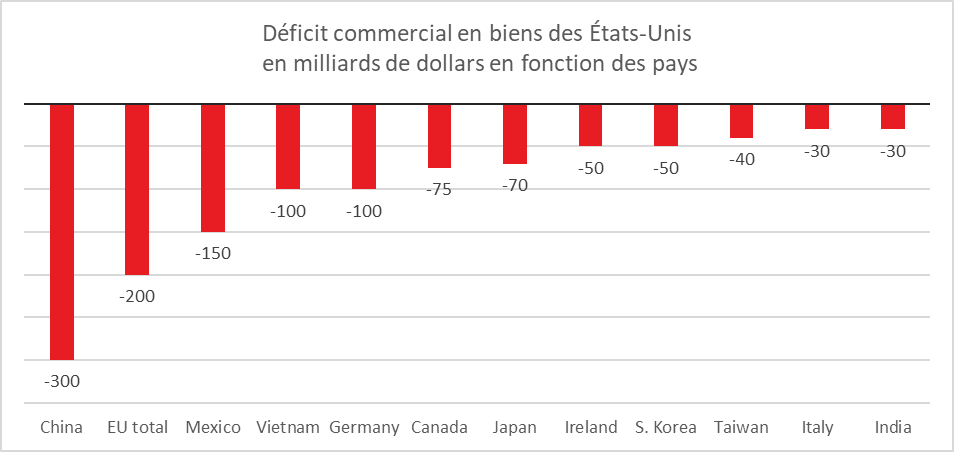

Donald Trump estime que la Chine, l’Union européenne, le Mexique et de nombreux autres pays tirent avantage, sans contrepartie, de la croissance américaine. En 2023, le déficit commercial des États-Unis atteignait plus de 275 milliards de dollars avec la Chine, 200 milliards avec l’Union européenne, 160 milliards avec le Mexique, 105 milliards avec le Vietnam et 75 milliards avec le Canada. Jugeant ces échanges inégaux, Donald Trump a promis l’instauration de droits de douane majorés sur l’ensemble des importations. Il espère ainsi accroître les recettes publiques, favoriser l’économie américaine et obtenir des concessions de la part des pays exportateurs. Cependant, l’histoire le démontre, les mesures protectionnistes ont rarement produit les effets escomptés. Elles contribuent à l’inflation, réduisent la concurrence et freinent la croissance. Les recettes issues des droits de douane sont souvent moins importantes qu’espérées, et les importations, faute de solutions de substitution, restent à des niveaux élevés. En règle générale, la majoration des tarifs douaniers provoque des mesures de rétorsion pesant sur les exportations. Néanmoins, depuis la première révolution industrielle, dans les années 1750, le protectionnisme a toujours eu des adeptes, aux États-Unis comme ailleurs, notamment en France.

Un grand nombre d’investisseurs estiment ou espèrent que les propositions de Donald Trump, qui reviendraient à remettre en question tous les accords d’allègement des droits de douane conclus depuis 1944, ne seront probablement pas mises en œuvre dans leur intégralité. L’application d’une majoration universelle de 10 ou 20 % aurait des effets anti-économiques importants, pouvant entraîner une baisse des valeurs boursières. Donald Trump essaiera d’obtenir des concessions de la part des Européens, des Japonais ou des Chinois sur des marchés que ces derniers protègent. Les discussions risquent d’être difficiles, compte tenu du contexte économique et social. En Europe, les demandes d’ouverture pourraient concerner l’agriculture et les loisirs. Parmi les pays visés par le futur Président figurent non seulement la Chine, mais aussi l’Union européenne, le Vietnam et le Mexique. Pour lui, « tout pays qui enregistre un excédent commercial important avec les États-Unis trompe l’Oncle Sam ».

S’il décidait l’instauration de droits de douane de 60 % sur les importations chinoises, ces dernières pourraient potentiellement diminuer de moitié, faisant perdre un point de pourcentage au PIB chinois dans un contexte de croissance déjà timide. Certes, les entreprises chinoises pourraient contourner ces droits en assemblant leurs produits dans des pays voisins comme le Vietnam, le Cambodge ou la Malaisie. Cependant, ces pays pourraient à leur tour être pénalisés par des droits de douane majorés. Donald Trump a également menacé d’imposer des droits de douane de 25 % sur la plupart des produits mexicains, les voitures étant soumises à des taxes encore plus élevées. La valeur des exportations de biens du Mexique vers les États-Unis équivalait, en 2023, à 27 % de son PIB, contre moins de 3 % pour la Chine. Le Mexique dispose de moins de solutions de repli que la Chine, plus des quatre cinquièmes de ses exportations étant destinées à son voisin d’Amérique du Nord.

Avec un excédent commercial de biens d’environ 200 milliards de dollars avec les États-Unis, l’Union européenne est également dans le collimateur de la future administration républicaine. La banque Goldman Sachs prévoit que les nouveaux droits de douane pourraient réduire de 0,5 point le PIB européen, l’Allemagne étant la plus concernée par cette baisse potentielle. La liste des pays pouvant être touchés par les mesures protectionnistes américaines est longue : le Vietnam, le Canada, l’Inde, le Japon, la Corée du Sud, la Suisse, Taïwan et la Thaïlande. Tous ces pays enregistrent des excédents commerciaux supérieurs à plusieurs dizaines de milliards de dollars.

Cercle de l’Épargne – données BEA

Une application généralisée des droits de douane par la première puissance économique mondiale entraînerait une baisse du commerce international et aurait un effet dépressif sur la croissance mondiale. Certains alliés des États-Unis, qui n’ont pas d’excédent commercial flagrant avec eux, comme le Royaume-Uni, pourraient, néanmoins, obtenir des exemptions. Certaines multinationales pourraient, ainsi, accélérer leurs efforts de délocalisation pour s’implanter dans des pays disposant d’accords commerciaux avantageux avec les États-Unis.

Marchés financiers américains, stop ou encore

Depuis l’élection de Donald Trump, au début du mois de novembre, les investisseurs anticipent un effet positif de sa politique sur les résultats des entreprises américaines. Le S&P500, l’indice des grandes entreprises américaines, a battu de nouveaux records entre le 6 et le 11 novembre, tandis que les actions du reste du monde étaient en baisse. L’arrivée d’Elon Musk aux côtés du futur président a eu un effet favorable sur les cours des valeurs boursières, en particulier celles du secteur clé, outre-Atlantique, des technologies de l’information et de la communication. La déréglementation promise pourrait offrir aux entreprises américaines un avantage en termes de coûts par rapport à leurs concurrentes étrangères. Donald Trump s’est engagé à réduire les règles environnementales tout en abaissant les coûts de l’énergie sur le territoire américain. Les entreprises japonaises et européennes, confrontées à des coûts énergétiques élevés, seraient ainsi davantage pénalisées.

Les investisseurs privilégient les placements en dollars, pariant sur son appréciation. La monnaie américaine a déjà gagné 3 % par rapport à un panier de devises étrangères entre le 5 et le 20 novembre.

Le programme de Donald Trump et des Républicains est susceptible d’accroître le déficit et l’inflation, ce qui se traduira par une hausse des taux d’intérêt. La baisse des impôts promise alimentera la dette publique, tandis que les droits de douane et la réduction de l’immigration devraient favoriser l’inflation.

Un dollar fort a des effets contradictoires sur les autres pays. Il favorise les exportations des pays tiers aux États-Unis libellées en dollars. Il pénalise en revanche les exportations américaines. Les États qui ont emprunté dans cette monnaie verront la valeur de leurs dettes augmenter. Par ailleurs, les investisseurs privilégieront les États-Unis en raison du différentiel de rendements par rapport aux autres pays. La hausse des taux d’intérêt aux États-Unis rendra le reste du monde moins attractif. Les capitaux quitteront les marchés émergents, obligeant leurs banques centrales à relever leurs taux pour soutenir des devises déjà affaiblies par la détérioration des balances commerciales. Cette hausse des taux réduira le volume des prêts et pèsera sur les investissements. Une étude du FMI publiée en 2023 suggère qu’une appréciation de 10 % de la valeur du dollar réduit la production économique des marchés émergents d’environ 1,9 % au bout de six mois, avec des effets qui perdurent pendant deux ans et demi. L’afflux de capitaux devrait alimenter le cycle haussier des valeurs américaines.

Ce scénario n’est cependant pas sans limites. Un ralentissement de la croissance aux États-Unis, en raison des pertes de pouvoir d’achat générées par l’inflation, pourrait remettre en cause l’attractivité de l’économie américaine. Une crise financière mondiale due à un dollar fort pourrait entraîner des conséquences sur l’ensemble des places financières. Les grandes entreprises américaines dépendent des marchés extérieurs en Asie, en Amérique latine et en Europe. En cas de droits de douane élevés, elles pourraient subir des mesures de rétorsion de la part des autorités locales. Si la croissance mondiale ralentit, elles en seront les premières victimes. Dans ce contexte, un mouvement de correction pourrait survenir à Wall Street.

Un big bang migratoire ?

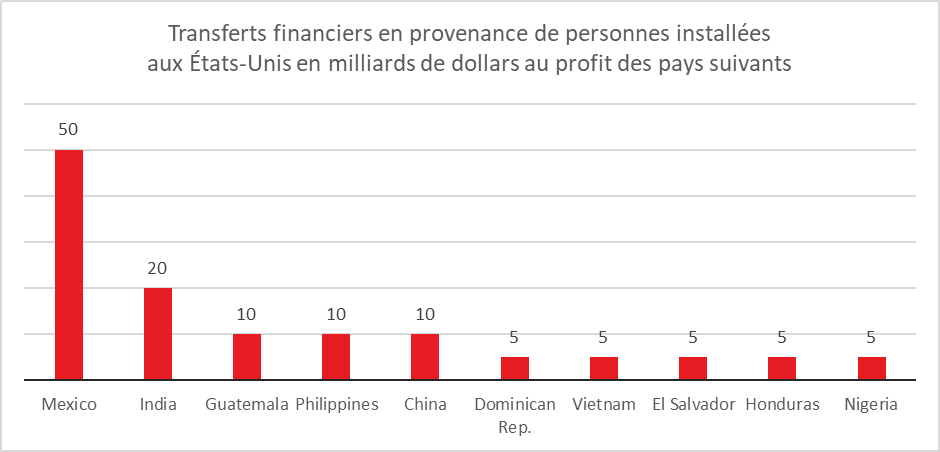

Donald Trump entend remodeler les flux migratoires. Il a promis une fermeture des frontières et l’expulsion de plusieurs millions d’immigrants illégaux. Le Mexique serait le pays le plus touché par cette politique. Pour le Mexique, la réintégration d’une masse considérable de travailleurs sur le marché du travail pourrait prendre des années, avec un risque de forte augmentation du taux de chômage. Les expulsions massives auraient comme autre conséquence de tarir les transferts de fonds des États-Unis vers le Mexique, transferts qui ont atteint, en 2023, plus de 60 milliards de dollars, soit un montant supérieur à celui des investissements directs étrangers reçus par ce pays

D’autres pays d’Amérique centrale et des Caraïbes seraient également touchés. En 2021, le Salvador, le Guatemala et le Honduras ont reçu entre 6 et 14 milliards de dollars de transferts de fonds en provenance des États-Unis, ce qui représente entre 16 et 23 % de leur PIB, un chiffre qui n’a cessé d’augmenter ces dernières années en raison de l’intensification des migrations transcontinentales.

Cercle de l’Épargne – données LSEG Workplace

La nouvelle administration républicaine pourrait également réduire le nombre d’étudiants étrangers ainsi que celui des diplômés ayant le droit de venir travailler aux États-Unis. En juin dernier, Donald Trump a suggéré que les étudiants diplômés des universités américaines devraient être éligibles à la carte verte. Les migrants qualifiés étant mobiles, ils pourraient se diriger vers d’autres pays anglophones riches, comme le Canada, l’Australie et le Royaume-Uni. Des recherches menées par Saerom Lee et Britta Glennon, de l’Université de Pennsylvanie, montrent que le programme canadien de visas pour start-up, lancé en 2013, a entraîné une augmentation de 69 % du nombre de migrants basés aux États-Unis qui ont choisi le Canada pour y créer leurs entreprises.

La politique migratoire, tout comme celle concernant les échanges commerciaux, ne sera réellement connue qu’au cours de l’année 2025. Compte tenu de l’imprévisibilité de Donald Trump, les incertitudes sont nombreuses. Les entreprises américaines tenteront d’atténuer les mesures anti-immigration afin de préserver leur compétitivité. Celles du secteur de la haute technologie, en particulier, dépendent d’un flux continu de migrants qualifiés. Sans nul doute, Elon Musk devrait être leur porte-parole. Après son élection, Donald Trump a tempéré ses propos sur l’immigration en indiquant les Etats-Unis avaient besoin d’une immigration légale.