Coin de la conjoncture – croissance – finances publiques – inflation – fonction publique – consommation

Petite croissance confirmée au premier trimestre pour la France

Au premier trimestre 2025, le produit intérieur brut (PIB) en volume a augmenté, en France, selon l’INSEE de 0,1 %après un recul du même taux au dernier trimestre 2024.

Cette faible croissance a été obtenue malgré le recul de la consommation des ménages (-0,2 % après +0,1 % au quatrième trimestre 2024). Les dépenses en matériels de transport ont fortement reculé (-4,0 % après +2,5 %). La formation brute de capital fixe (FBCF) est resté stable au premier trimestre 2025 (0,0 %). L’investissement en construction baisse à nouveau (-0,9 % après -0,5 %). En revanche, celui en information et communication augmente de 2,0 % après +0,5 %. Au total, la demande intérieure finale hors stocks contribue négativement à la croissance du PIB ce trimestre de -0,1 point après +0,2 point.

Les exportations se sont contractées de 1,8 % au premier trimestre 2025, après +0,7 % en lien avec le net repli des ventes de matériels de transport et de produits chimiques. Les importations augmentent de nouveau, +0,5 % après +0,6 %, soutenues par les importations en énergie, notamment en gaz et en électricité, et en « autres produits industriels » (en particulier la métallurgie, la pharmacie et la joaillerie). Au total, la contribution du commerce extérieur à l’évolution du PIB est négative au premier trimestre 2025 de -0,8 point après 0,0 point.

La contribution des variations de stocks à l’évolution du PIB est nettement positive ce trimestre (+1,0 point après -0,3 point au quatrième trimestre 2024). Cette contribution provient des produits chimiques, pharmaceutiques et agro-alimentaires, et des autres matériels de transport.

Pouvoir d’achat des ménages en hausse

Le revenu disponible brut (RDB) des ménages en euros courants augmente, au premier trimestre 2025 de 0,8 %, après -0,2 % au trimestre précédent. Les prestations sociales sont en hausse de 1,0 % après +0,8 %, en lien avec la revalorisation de 2,2 % des retraites de base au 1er janvier. La masse salariale reçue par les ménages a augmenté de 0,4 %,au premier trimestre comme au dernier trimestre 2024. Les impôts versés par les ménages sont dynamiques avec une hausse de 2,5 % après -0,4 %)

Dans le même temps, le prix de la consommation des ménages a été de +0,5 % après -0,4 %, en CVS-CJO. Le pouvoir d’achat du revenu disponible brut (RDB) des ménages augmente de 0,3 % au premier trimestre comme au trimestre précédent. Mesuré par unité de consommation pour être ramené à un niveau individuel, il augmente de 0,1 % comme au trimestre précédent.

Le taux d’épargne des ménages augmente du fait de la baisse de leur consommation en volume et de la hausse de leur pouvoir d’achat. Il s’élève 18,8 %, après 18,5 % au quatrième trimestre 2024.

Baisse du nombre d’heures travaillées se replient

Le nombre total d’heures travaillées a une nouvelle fois reculé, en France au cours du premier trimestre 2025 (-0,4 %, après -0,2 % au trimestre précédent). Ce recul s’explique en partie par la baisse de l’emploi total (-0,3 % après -0,1 %). Le nombre d’heures travaillées par emploi a également diminué(-0,2 % après -0,1 %), en lien avec une hausse des arrêts maladie.

Diminution du taux de marge des sociétés non financières

Au premier trimestre, le taux de marge des sociétés non financières (SNF) a baissé passant de 32,0 % au quatrième trimestre 2024 à 31,8 %. La productivité est en hausse et contribue positivement à l’évolution du taux de marge. Le taux de marge diminue principalement dans les branches énergétiques et dans les services de transport, des secteurs où il avait atteint un niveau élevé.

Le besoin de financement des administrations publiques se réduit

Au premier trimestre, le besoin de financement des administrations publiques (APU) a baissé de 0,2 point de PIB. Il s’élève à 5,6 % du PIB après 5,8 % au quatrième trimestre 2024.

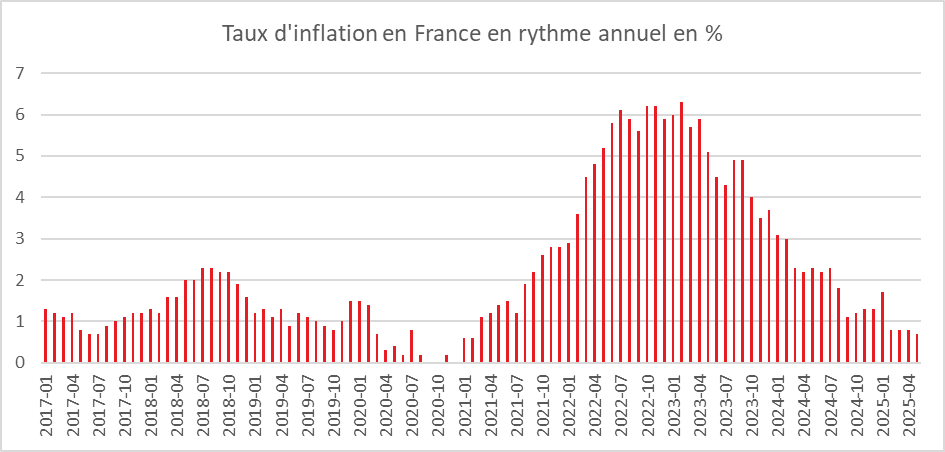

Inflation en baisse en France

L’inflation est, en France, au plus bas sur ces quatre dernières années. Elle ne s’est, selon l’INSEE, élevée qu’à 0,7 % sur un an en mai, après +0,8 % en avril. Cette baisse de l’inflation s’expliquerait par le ralentissement des prix des services, notamment dû à un ralentissement des prix des transports et à une baisse plus marquée de ceux des communications, ainsi que par l’accentuation de la baisse des prix de l’énergie. À l’inverse, les prix de l’alimentation accéléreraient légèrement. Les prix des produits manufacturés et du tabac évolueraient aux mêmes rythmes qu’en avril.

Sur un mois, les prix à la consommation baisseraient de 0,1 % en mai 2025, après +0,6 % en avril. Les prix de l’énergie baisseraient pour le quatrième mois consécutif, tirés par ceux des produits pétroliers et du gaz. À l’inverse, les prix de l’alimentation poursuivraient leur hausse. Les prix des services, des produits manufacturés et du tabac seraient quasi stables sur un mois.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 0,6 % en mai 2025, après +0,9 % en avril. Sur un mois, il diminuerait de 0,2 %, après +0,7 % le mois précédent.

Cercle de l’Epargne – données INSEE

Le Fond Monétaire International en mode « inquiet »

Depuis la survenue de la pandémie en 2020, l’économie mondiale peine à se stabiliser et à entrer dans une cycle de croissance. Le dernier rapport du FMI (Perspectives de l’économie mondiale – Mise à jour d’avril 2025) dresse un tableau sans fard, l’activité ralentit, ballotée entre repli protectionniste, tensions sociales rampantes et épuisement des marges de manœuvre budgétaires en Occident.

Un ralentissement généralisé : la normalité d’avant s’éloigne

En 2025, la croissance mondiale ne devrait atteindre que 2,8 %, soit un repli de 0,5 point par rapport aux projections établies en janvier. Pour 2026, elle est attendue à 3 %, bien en deçà de la moyenne des deux décennies ayant précédé la pandémie (3,7 % entre 2000 et 2019). Cette décrue traduit le passage d’un monde en expansion à un monde en friction, où la politique économique peine à arbitrer entre stimulation et précaution, entre court terme et soutenabilité.

Le ralentissement touche l’ensemble des régions, à des degrés divers. Dans les économies avancées, la croissance devrait plafonner à 1,4 %. Les États-Unis, en première ligne du basculement protectionniste, ne feraient pas mieux que 1,8 %, soit près d’un point en deçà des anticipations précédentes. Les Etats-Unis qui enregistraient une croissance de près de 3 % ces dernières années entrent dans le rang en raison de la mise en œuvre d’une politique commerciale protectionniste. Dans la zone euro, le recul est plus mesuré (+0,8 %, -0,2 point), mais symptomatique d’une économie toujours engluée dans ses rigidités structurelles et confrontée à la baisse de la demande extérieure. L’Europe est par ailleurs handicapée par le vieillissement de sa population. Du côté des pays émergents et en développement, le ralentissement est moins brutal, mais d’autant plus préoccupant qu’il affecte des économies encore fragiles. La croissance attendue y serait de 3,7 % en 2025, contre 3,9 % en 2026. La Chine fait partie des pays les plus touchés par les nouvelles barrières tarifaires américaines, renouant avec une forme de vulnérabilité stratégique que Pékin avait pourtant cherché à conjurer depuis deux décennies.

Retour du protectionnisme : un siècle d’ouverture remis en question

Le basculement amorcé depuis plusieurs années s’est brutalement accéléré. Le 2 avril 2025, les États-Unis ont levé une barrière tarifaire quasi généralisée, visant la quasi-totalité de leurs partenaires commerciaux. Ces droits de douane, d’un niveau inédit depuis les années 1930, ont fait l’effet d’un choc mondial. Mais au-delà du choc tarifaire lui-même, c’est l’imprévisibilité de l’action publique américaine qui inquiète le plus les acteurs économiques. L’abandon des cadres multilatéraux, les revirements fréquents, la diplomatie commerciale à la hache, la primauté donnée au rapport de force sur la prévisibilité, fragilisent la capacité même à formuler des projections macroéconomiques cohérentes.

Le FMI a ainsi été contraint de construire non pas un mais plusieurs scénarii de référence, intégrant une montée rapide des tensions commerciales. L’un de ces scénarios, désormais central, aboutit à une révision cumulée de 0,8 point de croissance mondiale sur deux ans. Une perte sèche équivalente à plusieurs centaines de milliards de dollars d’activité non réalisée.

Inflation persistante, marges de manœuvre réduites

Si l’inflation recule, son reflux est plus lent qu’escompté. En 2025, l’inflation mondiale devrait s’élever à 4,3 %, pour s’établir à 3,6 % en 2026. Une décélération bien modeste, alimentée par des pressions toujours vives sur les prix des services, des salaires, des matières premières stratégiques, et des intrants industriels. Les révisions à la hausse des taux d’inflation concernent principalement les pays avancés, alors que les émergents, eux, bénéficient de légères corrections à la baisse. Cette asymétrie complique le pilotage monétaire global. Les banques centrales des pays développés doivent maintenir des taux élevés plus longtemps, au prix d’un affaiblissement de l’investissement productif. Dans les pays émergents, l’accès aux marchés de capitaux devient plus risqué, voire prohibitif, pour les États les plus endettés.

Des tensions latentes aux risques systémiques

Le rapport met en lumière la multiplication des zones de vulnérabilité. À la crise commerciale, s’ajoutent des déséquilibres démographiques, avec le vieillissement accéléré de la population dans les pays du Nord, une pénurie de main-d’œuvre étrangère due à des politiques migratoires restrictives, une crise latente du coût de la vie dans plusieurs pays du Sud et l’épuisement des marges de manœuvre budgétaires, alors que les besoins de sécurité (alimentaire, énergétique, militaire) augmentent.

Le risque d’une instabilité financière d’ampleur systémique doit être pris en compte. Une réévaluation brutale des actifs, des tensions monétaires, une fuite des capitaux, notamment en Afrique subsaharienne ou en Amérique latine, pourraient générer une crise financière.

Un espoir conditionné à la coopération

À rebours de cette spirale déflationniste et fragmentée, le rapport esquisse les contours d’un scénario plus optimiste, mais conditionné à une désescalade tarifaire et à un retour du dialogue multilatéral. Il appelle à une clarification des règles commerciales, à des efforts coordonnés de restructuration des dettes souveraines, et à des plans budgétaires crédibles à moyen terme, capables de concilier soutenabilité et équité.

Les réformes structurelles, désormais incontournables, doivent porter à la fois sur les marchés du travail, les financements de la transition énergétique, les systèmes de retraites, mais aussi – et surtout – sur les institutions multilatérales elles-mêmes. Le monde ne peut espérer une croissance stable s’il continue de dériver sans gouvernail commun.

Ce rapport d’avril 2025 marque une inflexion majeure dans la lecture des dynamiques économiques mondiales. Ce n’est plus seulement l’ampleur des chocs qui inquiète, mais leur conjonction, leur réversibilité incertaine et la difficulté croissante des États à y répondre collectivement. La croissance n’est plus un acquis, elle devient un équilibre instable, entre tensions commerciales, blocages démographiques et incertitudes politiques.

Finances publiques : la France sur la corde raide

Selon le directeur des études économiques à l’Ieseg School of Management, Eric Dor, les remboursements d’intérêts de la dette publique, 73,8 milliards d’euros en 2025 devraient représenter 5,6 % des recettes fiscales en France en 2025, contre 2 % aux Pays-Bas ou 2,7 % en Allemagne. En 2026, le poids du remboursement de la dette pourrait atteindre 6,6 % des recettes fiscales. Entre 2019 et 2026, les charges d’intérêt, en proportion des recettes fiscales, auront ainsi doublé en France quand elles sont restées relativement stables en Allemagne et aux Pays-Bas.

En 2025, le poids du service de la dette en France, en pourcentage des recettes fiscales, sera la 5e au sein des pays de la zone euro, après l’Italie, la Grèce, l’Espagne et le Portugal. En 2026, elle occuperait la 4e place de ce classement, devant le Portugal. Ce résultat peu réjouissant est obtenu malgré des prélèvements obligatoires qui sont les plus élevés de l’Union européenne. Au niveau de la dette publique, 113 % du PIB en 2024, la France n’est plus devancée que par la Grèce (153,6 % du PIB) et l’Italie (135,3 % du PIB).

En 2025, le déficit primaire de la France – les dépenses hors charges d’intérêt moins les recettes – devrait atteindre 3,1 % du PIB, selon la Commission, soit le deuxième plus haut niveau de la zone euro derrière la Slovaquie.

Avec les faibles inflation et croissance, la situation de la France est compliquée. Avec son déficit primaire actuel, la dette publique poursuivra dans les prochaines années son augmentation. Elle attendra en fin d’année 116 % du PIB du fait d’un déficit primaire de 3 points de PIB. De leur côté, la Grèce, le Portugal et l’Italie afficheront cette année un excédent primaire, tandis que l’Espagne devrait bénéficier d’un solde primaire quasiment à l’équilibre. Selon les prévisions de la Commission, la France devrait encore présenter un déficit primaire de 2,8 % du PIB en 2026. L’exception française est liée à un niveau de dépenses publiques sans comparaison en Europe avec en particulier une dérive de celles liées aux prestations sociales.

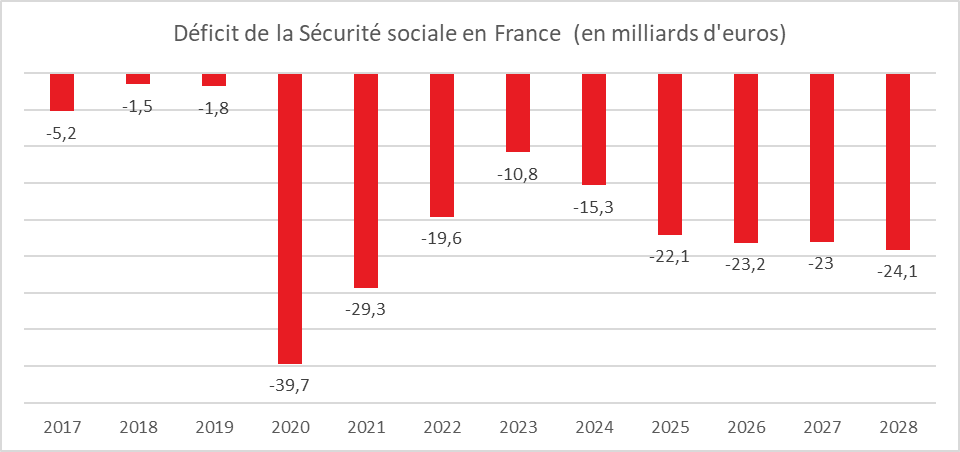

La Cour des comptes a, une fois de plus, mais avec plus de véhémence que dans le passé souligné les dangers de la dérive des finances du système de protection sociale agitant même le spectre d’un défaut de paiement si des mesures de gestion de la dette et de redressement financier ne sont pas prises rapidement.

La situation est « alarmante », a répété le premier président de la Cour des comptes, Pierre Moscovici lundi 26 mai. Avec un déficit de15,3 milliards en 2024,la Sécurité sociale a complètement dérapé par rapport à l’année précédente et la trajectoire des comptes sociaux reste « hors de contrôle », soulignent les magistrats financiers alors même que la France n’était pas confronté à un problème économique majeur. En 2025, le déficit devrait atteindre près de 22 milliards d’euros. « En deux ans, le déficit de la Sécurité sociale sera multiplié par deux, » selon le président de la Cour des Comptes. Il a indiqué que « nous ne pouvons pas nous permettre de continuer à jouer avec notre déficit et notre dette. Ceux qui pensent que les problèmes de liquidité, de solvabilité, les problèmes de crédibilité, sont des problèmes théoriques se trompent ». Pour Pierre Moscovici, les dépenses de santé doivent être maîtrisées car elles sont la principale source du déficit de la Sécurité sociale. Il pointe du doigt l’absence de pilotage du système d’assurance maladie. Un effort d’économie de 5,2 milliards d’euros sont nécessaire. Il juge illusoire les prévisions de ralentissement de la progression des dépenses de santé, 2,9 % contre 3,4 %, sachant que les économies même de faible ampleur comme celles concernant les taxis sont difficiles à réaliser.

Pour les magistrats de la Cour des Comptes, la Sécurité sociale pourrait être financièrement en péril assez rapidement. Les déficits qui s’accumulent ne peuvent plus être gérés par la Caisse d’amortissement de la dette sociale (Cades), censée préparer sa disparition en 2033. L’Acoss, qui gère la trésorerie de la Sécurité sociale, à l’Urssaf, est contraint de gérer directement la dette du système de la sécurité sociale qui atteindra près de 115 milliards d’euros en 2028. Le problème est qu’elle ne peut emprunter qu’à court terme sur les marchés financiers. Elle risque d’être confronté à un problème de liquidité. La taille du marché des capitaux à court terme sur lequel l’Acoss se finance pourrait ne pas être suffisante, dès 2027, pour absorber un volume d’emprunt aussi important », mentionne la Cour.

Pour éviter le défaut de paiement, la solution pourrait passer une fois de plus par la prolongation de la durée de vie de la Cades de telle façon qu’elle puisse reprendre les déficits accumulés par la Sécurité sociale. L’opération suppose d’adopter une loi organique, dans une assemblée fragmentée.

La France avance pas à pas vers le précipice avec à la clef des mesures impopulaires à prendre. En cas d’option fiscale, la plus facile à mettre en place, le prix à payer sera, sans nul doute une récession.

Cercle de l’Epargne – données Cour des Comptes

Fonction publique : 5 ,8 millions d’agents

Au 31 décembre 2023, en France, la fonction publique emploie, selon l’INSEE, 5,8 millions d’agents, soit 61 900 agents de plus que fin 2022 (+1,1 %). Cette augmentation est plus rapide que celle de 2022 (+0,3 %). L’emploi augmente en particulier dans la fonction publique hospitalière (FPH) (+1,9 %) et dans la fonction publique territoriale (FPT) (+0,9 %). Dans la fonction publique de l’État (FPE), l’emploi progresse également en 2023 (+0,8 %, après +0,6 % en 2022). Après un fort repli en 2022 (-26,3 %), le nombre de bénéficiaires de contrats aidés dans l’ensemble de la fonction publique diminue encore en 2023 (-4,0 %, soit environ -1 200 agents). Ce statut concerne un peu plus de 28 700 agents fin 2023.

L’emploi augmente particulièrement dans la fonction publique hospitalière

Dans la FPH, la hausse d’ensemble en 2023 s’explique essentiellement par l’augmentation de l’emploi dans les hôpitaux (+2,1 %, soit +22 100 agents), après une diminution en 2022 (-0,6 %). Les effectifs augmentent également, mais moins fortement, dans les établissements médico-sociaux, y compris les établissements d’hébergement pour personnes âgées dépendantes (EHPAD) autonomes (+0,8 %, soit 1 300 agents supplémentaires).

L’augmentation de l’emploi dans la FPH est principalement portée par la hausse de 2,0 % du nombre de fonctionnaires (soit +15 900 agents). La FPH est le seul versant de la fonction publique où le nombre de fonctionnaires augmente.

L’emploi en hausse dans la fonction publique territoriale

Dans la FPT, l’emploi repart à la hausse en 2023 (+0,9 % soit 18 600 agents supplémentaires) après avoir marqué le pas en 2022. La hausse en 2023 est portée par l’augmentation du nombre de contractuels. À l’inverse, le nombre de fonctionnaires baisse de 0,7 %, soit 9 400 agents de moins, comme les années précédentes (-1,0 % en 2022 et -0,6 % en 2021).

Le nombre de fonctionnaires augmente dans les régions et les départements (respectivement +0,3 % et +0,4 %) mais diminue dans le secteur communal (-1,0 %). Tous emplois confondus, les effectifs du secteur communal augmentent entre 2022 et 2023 (+11 000 agents). En 2023, les communes représentent 77,2 % des emplois de l’ensemble des collectivités locales.

La FPT demeure le premier employeur des bénéficiaires de contrats aidés dans la fonction publique (23 600 sur 28 700), même si leur nombre diminue en 2023 au sein de ce versant (-3,7 %).

L’emploi en augmentation dans la fonction publique de l’État

Les effectifs de la FPE augmentent en 2023 (+0,8 %), malgré une baisse du nombre de fonctionnaires et de militaires (-0,6 %, soit 11 000 agents de moins, dont 1 600 militaires). La hausse des effectifs dans la FPE est de fait portée par les contractuels.

Les effectifs augmentent pour le ministère en charge de l’Intérieur (+1,5 %) ainsi que pour les agents civils du ministère des Armées (+2,0 %). Le nombre d’agents diminue pour une grande partie des ministères, notamment pour celui en charge de l’Écologie (-1,4 %) ou celui relevant de l’Économie et des Finances (-0,8 %), et pour les militaires du ministère des Armées (-1,3 %).

Le nombre de contractuels en hausse dans l’ensemble de la fonction publique

Après une diminution de 0,3 % entre 2021 et 2022, le nombre de fonctionnaires (y compris militaires) dans l’ensemble de la fonction publique est quasi stable entre 2022 et 2023, -0,1 %, soit 4 500 agents de moins fin 2023 qu’un an auparavant. Les baisses dans la FPT (-0,7 %) et la FPE (-0,6 %) ne sont qu’en partie compensées par l’accroissement du nombre de fonctionnaires dans la FPH (+2,0 % après +0,7 %).

En parallèle, le nombre de contractuels est en forte hausse en 2023, +4,9 %, soit une augmentation de 63 300 tous versants confondus, après +2,6 % en 2022. La hausse est modérée dans la FPH (+1,1 %), mais elle atteint +5,5 % dans la FPE et +6,2 % dans la FPT.

La part des contractuels au sein des agents publics s’élève ainsi à 23,3 %, soit 1,3 point de plus qu’en 2022. Plus d’un agent public de la FPT sur quatre est contractuel en 2023 (25,3 %). Cette part est moins élevée dans la FPE (22,6 %) et dans la FPH (21,4 %).

Féminisation de certaines catégories d’emplois

Dans la FPE, les professeures des écoles représentent 85,1 % de leur profession ; c’est aussi le cas des aides-soignantes et auxiliaires de puériculture (89,9 %) et des infirmières (87,2 %) dans la FPH, ou encore des agentes territoriales spécialisées des écoles maternelles (99,3 %) dans la FPT. A contrario, les femmes ne représentent que 18,5 % des militaires.

Les femmes sont surreprésentées au sein des agents de catégorie A de la FPE : 59,9 % appartiennent à cette catégorie hiérarchique, contre 54,8 % des agents de la FPE. Hors enseignants, ce constat n’est plus vrai (27,0 % des femmes de la FPE sont de catégorie A contre 27,8 % des hommes). De même dans la FPH, 32,5 % des femmes sont de catégorie B, alors que 29,3 % des agents de ce versant appartiennent à cette catégorie.

Augmentation des effectifs des agents de catégorie A

En 2023, sur l’ensemble des agents de la fonction publique, les effectifs de catégorie A augmentent de 1,7 % par rapport à 2022 (soit +37 100 agents), ceux de catégorie B de 0,2 % (soit +2 000 agents), et ceux de catégorie C de 0,7 % (soit +15 900 agents).

Les effectifs de catégorie A augmentent depuis 2011 sous l’effet de la croissance des emplois historiquement classés dans cette catégorie et des reclassements d’emplois de catégorie B vers la catégorie A (comme en 2022 avec les techniciens de laboratoire médical et les préparateurs en pharmacie hospitalière). Cette augmentation est particulièrement nette entre 2022 et 2023 dans la FPH (+4,0 %) et la FPT (+3,8 %). Il y a désormais presque autant d’agents de catégorie A (38,1 % des agents publics) que de catégorie C (38,5 %, soit un écart de 0,4 point, contre 0,8 point fin 2022). Cet écart était de 4,9 points en 2021, et de 8,3 points en 2020.

Plus d’un agent public sur six temps partiel

En 2023, la proportion d’agents publics à temps partiel, non complet ou incomplet est de 17,4 % contre 17,6 % en 2022. Par versant, 14,2 % des agents de la FPE travaillent à temps partiel, non complet ou incomplet, 21,0 % des agents de la FPT et 18,1 % de ceux de la FPH.

Fin 2023, sur l’ensemble de la fonction publique, 84,8 % des agents à temps partiel sont des femmes. Cette part augmente dans la FPE entre 2022 et 2023 (+0,5 point), et diminue dans les deux autres versants (-0,2 point).

Près de quatre agents publics sur dix ont 50 ans ou plus

En 2023, la moyenne d’âge sur l’ensemble de la fonction publique est de 43 ans et 9 mois, comme en 2022. Cette moyenne est la plus basse dans la FPH (42 ans et 2 mois) bien que les fonctionnaires titulaires y soient en moyenne plus âgés que dans les autres versants (45 ans et 6 mois). Les agents de la FPE sont en moyenne plus âgés d’un an que leurs homologues de la FPH. La FPT est le versant où les agents de la fonction publique ont l’âge moyen le plus avancé (45 ans et 7 mois). Dans la fonction publique, 37,2 % des agents ont 50 ans ou plus.

La hausse des plus de 50 ans est en partie liée à la réforme des retraites, dont l’entrée en vigueur au 1er septembre 2023 a initié un recul progressif de l’âge de départ à la retraite. Ainsi, au sein de la classe d’âge des 50 ans ou plus, la part des agents ayant au moins 62 ans augmente de 10,3 % à 10,9 %. Cette hausse de 0,6 point représente une augmentation de 18 700 agents de plus de 62 ans entre fin 2022 et fin 2023 (dont 2 500 titulaires de la FPH), contre +9 800 agents un an auparavant.

Diminution des sorties de la fonction publique

En 2023, 547 000 agents, hors militaires, soit 9,9 % des agents en poste fin 2023, sont entrés dans la fonction publique et 485 500 en sont sortis, soit 8,9 % des présents fin 2022. Par rapport à 2022, les sorties de la fonction publique diminuent fortement (-33 200) quand que les entrées augmentent légèrement (+1 700). Le taux de rotation du personnel civil, qui rapporte les entrées et les sorties à l’ensemble de l’emploi, baisse de 0,4 point par rapport à 2022, pour atteindre 9,4 %.

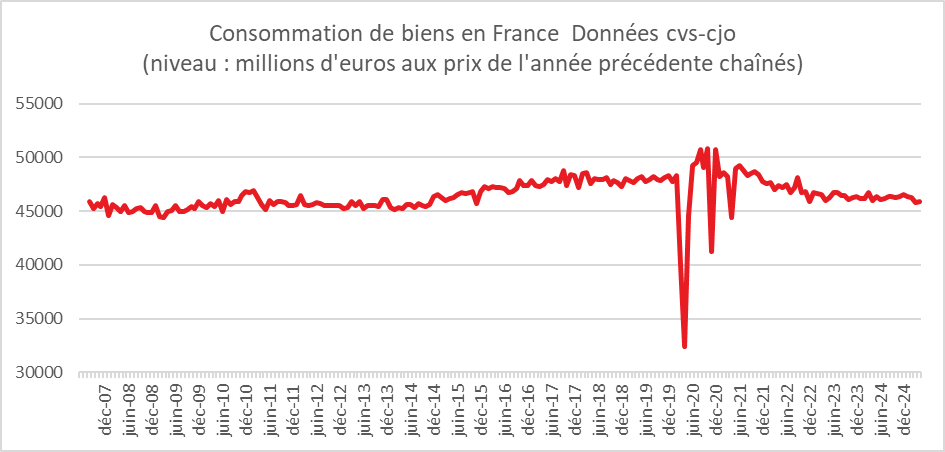

Consommation : un léger rebond en avril

En avril, les dépenses de consommation des ménages en biens rebondissent légèrement sur un mois (+0,3 % en volume* après ‑1,1 % en mars 2025 – données révisées). Cette hausse s’explique principalement par l’augmentation de la consommation alimentaire (+2,1 %) et de la consommation de biens fabriqués (+0,7 %). À l’inverse, la consommation d’énergie diminue fortement avec l’arrivée du printemps (-3,6 %)

Cercle de l’Epargne – données INSEE