Coin de l’économie – banques centrales – or –

Les banques centrales à l’épreuve

Dans les prochains mois, les banques centrales risquent d’être mises à l’épreuve. Les dernières déclarations de Donald Trump évoquant un éventuel limogeage du président de la Réserve fédérale en sont une des manifestations. Le niveau élevé des déficits pousse les dirigeants des États à souhaiter des taux d’intérêt aussi bas que possible, ces taux étant censés favoriser la croissance. Les banques centrales, de leur côté, ont pour mission d’éviter une reprise de l’inflation, laquelle pourrait justement être induite par la persistance de déficits publics élevés. Afin de prévenir tout risque de surchauffe, elles pourraient être contraintes de relever leurs taux directeurs, au risque d’entrer en conflit avec les exécutifs.

De plus en plus d’États semblent vouloir abandonner la maîtrise de leur dette publique en laissant dériver leur déficit primaire (déficit public avant paiement des intérêts). Aux États-Unis, le déficit public cumulé entre octobre 2024 et avril 2025 pourrait atteindre 7 points de PIB, soit près de 1 900 milliards de dollars. Le Congressional Budget Office estime que le déficit fédéral restera à des niveaux similaires entre 2026 et 2034, portant le taux d’endettement fédéral à 122,4 % du PIB en 2034, contre 100 % en 2024. En intégrant les dettes des collectivités locales, la dette publique totale des États-Unis devrait passer de 120 % à 140 % du PIB entre 2024 et 2034.

Donald Trump souhaite que la Réserve fédérale mène une politique monétaire plus expansionniste, de manière à déprécier le dollar et à stabiliser le poids de la dette publique. Une telle orientation impliquerait que la Fed renonce à ramener l’inflation sous-jacente à 2 %.

Au sein de la zone euro, la tentation d’un relâchement budgétaire se manifeste également. Sous la pression des États membres, la Commission européenne a accepté de ne pas inclure la hausse des dépenses militaires dans le calcul des déficits publics soumis à la règle des 3 % du PIB. L’Allemagne a annoncé un plan d’investissement de 500 milliards d’euros dans ses infrastructures. La France, de son côté, ne parvient pas à ramener son déficit public sous la barre des 5 points de PIB. Par ailleurs, le rapport Draghi préconise une hausse de 5 points de PIB du taux d’investissement (public et privé) dans l’Union européenne, en particulier dans la transition énergétique, l’innovation de rupture et le numérique.

Dans ces conditions, dès 2025–2026, le déficit public de la zone euro devrait excéder les 3,2 % du PIB initialement prévus, en raison de l’assouplissement des règles budgétaires. Le déficit primaire (hors charges d’intérêt) resterait lui aussi durablement supérieur, d’autant que la croissance économique s’annonce modeste. Ainsi, le déficit public global de la zone euro pourrait se maintenir autour de 4 points de PIB dans les prochaines années, tandis que le déficit primaire avoisinerait 2 points.

Comme la Fed, la BCE sera incitée à adopter une politique monétaire plus accommodante. Elle pourrait être amenée à tolérer une inflation sous-jacente plus élevée, dans un contexte où la faible croissance devrait toutefois limiter les tensions inflationnistes.

La tentation d’une coordination implicite entre politique monétaire et politique budgétaire refait surface, des deux côtés de l’Atlantique. Aux États-Unis comme en Europe, la volonté des gouvernements d’investir massivement — qu’il s’agisse de relance, de transition énergétique, de défense ou d’innovation — entre en tension avec les objectifs de stabilité des banques centrales. Si celles-ci cèdent à la pression, un nouveau régime macroéconomique pourrait émerger, marqué par des taux durablement bas, une dette élevée et une inflation moins maîtrisée. Ce tournant refléterait une rupture avec la doctrine de stricte indépendance des banques centrales, au profit d’un compromis plus politique, mais aussi plus risqué à long terme.

Pourquoi le prix de l’or augmente-t-il ?

Le prix de l’or a augmenté de plus de 40 % en un an et de plus de 90 % en cinq ans. Sur le seul premier semestre 2025, la hausse dépasse 28 %. De nombreux facteurs influent sur le cours de l’once d’or. Au-delà de la demande d’or pour la joaillerie et l’industrie, le prix de l’or dépend essentiellement du comportement d’achat des banques centrales, des perspectives sur le taux de change du dollar, de la liquidité disponible créée par les banques centrales, de l’inflation anticipée – notamment aux États-Unis – et des incertitudes économiques, politiques et géopolitiques.

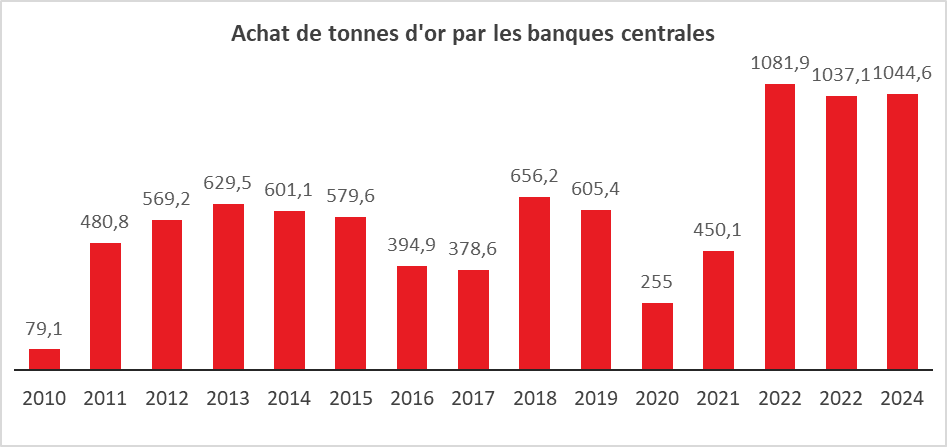

Depuis 2008, les banques centrales ont accru leurs achats d’or dans le cadre d’une diversification de leurs réserves de change. De 1999 à 2008, les réserves d’or détenues par les banques centrales avaient diminué, passant de 1 075 à 975 millions d’onces d’or fin. De 2008 à 2024, ces réserves sont remontées à 1 175 millions d’onces. Les achats se sont fortement accrus après le déclenchement de la guerre en Ukraine. Les banques centrales des pays émergents, disposant d’excédents commerciaux, ont transformé leurs dollars en or. La Russie y a été contrainte du fait de son exclusion des circuits financiers occidentaux.

La dépréciation du dollar conduit mécaniquement à une hausse du cours de l’or. Ce fut le cas entre 2001 et 2008 et cela se vérifie depuis le début de l’année 2025.

La forte augmentation de la base monétaire entre 2009 et 2022 a permis aux banques centrales d’acheter de l’or. La base monétaire est ainsi passée, pour la Fed, de 1 300 à plus de 6 000 milliards de dollars entre 2008 et 2022 ; celle de la zone euro est passée de 1 000 à 6 200 milliards d’euros sur la même période. L’abondance de liquidités peut expliquer la hausse du prix de l’or jusqu’en 2022, mais plus difficilement depuis, car la base monétaire de la Fed et celle de la BCE se sont contractées, revenant respectivement, en 2024, à 5 800 milliards de dollars et à 4 500 milliards d’euros.

L’anticipation d’une hausse de l’inflation, particulièrement aux États-Unis, peut entraîner une baisse de la demande pour certains actifs, notamment les obligations du Trésor américain, et une augmentation de la demande d’or. Ce phénomène a été observé entre 2020 et 2022, et à nouveau depuis le début de l’année 2025.

Les tensions commerciales, politiques et géopolitiques nourrissent la crainte d’un ralentissement de la croissance mondiale, donc d’une baisse des résultats des entreprises. Les actions sont alors moins recherchées. Dans ce contexte d’incertitudes multiples, l’or, valeur refuge par excellence, bénéficie d’un regain d’intérêt qui soutient son cours.

En Chine, face à la persistance de la crise immobilière, de nombreux ménages préfèrent acquérir de l’or en prévision de leur future retraite. Pendant de nombreuses années, les Chinois ont massivement investi dans l’immobilier pour constituer un patrimoine en l’absence d’un système de retraite généralisé performant. Avec le déclin démographique, le nombre de logements vacants augmente, provoquant la faillite de nombreux promoteurs et une baisse des prix immobiliers. Faute de produits d’épargne retraite adaptés, les Chinois se tournent désormais vers le métal précieux.

Compte tenu des tensions internationales et de la politique de Donald Trump, tant sur le plan intérieur qu’extérieur, le prix de l’or devrait rester à un niveau élevé dans les prochains mois. Après le second choc pétrolier, l’or avait atteint des records avant de chuter fortement. L’once s’est envolée à 850 dollars en janvier 1980, dans un contexte d’inflation galopante, de révolution iranienne et d’invasion de l’Afghanistan. Au cours des années 1980 et 1990, le prix s’est replié autour de 400 dollars, avant de tomber à 280 dollars en 2000. Il faut attendre la crise financière de 2008 pour observer une nouvelle hausse marquée. En 2008, l’once s’échange autour de 1 000 dollars. Elle atteint un sommet en novembre 2011, au cœur de la crise des dettes souveraines, à 1 922 dollars. Après 2013, l’or recule de nouveau. Fin 2015, il vaut environ 1 100 dollars. Il amorce une nouvelle envolée avec la crise du Covid.

L’évolution du prix de l’or reflète les grandes peurs du monde : inflation, guerre, crise financière ou défiance vis-à-vis des monnaies fiduciaires. Dans un environnement marqué par le retour de la conflictualité, l’incertitude monétaire et les tensions commerciales, le métal jaune retrouve un rôle central dans la gestion des risques patrimoniaux. Si l’or ne procure ni rendement, ni coupon, ni dividende, il incarne la permanence et la résilience. Tant que la défiance à l’égard des monnaies, des marchés et des institutions perdurera, le cours de l’or conservera sa dynamique haussière, avec des épisodes de correction, certes, mais sans remise en cause de sa fonction-refuge.

L’Europe : the place to be ?

L’Europe a-t-elle une carte à jouer face aux États-Unis, devenus moins stables que par le passé, pour attirer les capitaux du monde entier — capitaux dont elle a besoin pour réussir sa modernisation ?

L’administration de Donald Trump, avec ses volte-face, ses politiques commerciales et migratoires déroutantes, la remise en cause des budgets alloués à la recherche et aux universités, ainsi que certaines tentations autoritaires, peut-elle détourner les investisseurs internationaux des États-Unis ?

Depuis le début de l’année 2025, l’évolution des marchés d’actions et celle du taux de change entre le dollar et l’euro semblent indiquer un rééquilibrage au profit de l’Europe. Si en 2024, les indices américains dominaient ceux du Vieux Continent, ce n’est plus le cas en 2025 — à l’exception du CAC 40, pénalisé par le recul des valeurs du luxe et par la persistance de la crise politique française. Le dollar s’est déprécié de plus de 10 % depuis le début de l’année.

Les investisseurs sanctionnent le haut degré d’impréparation et le caractère erratique des politiques économiques américaines (droits de douane, restrictions migratoires, coupes budgétaires dans les organismes publics de recherche et les universités). L’aggravation des déficits publics et l’augmentation de la dette fédérale suscitent également des inquiétudes. Le Congressional Budget Office prévoit un déficit persistant supérieur à 6 points de PIB, accompagné d’une hausse continue de l’endettement. La crainte d’une résurgence de l’inflation aux États-Unis alimente aussi les doutes. Les discours anti-science et la remise en cause des programmes de recherche pourraient inciter des talents à migrer vers l’Europe.

En Europe, au contraire, plusieurs signaux témoignent d’une volonté des acteurs publics et privés à changer la donne sur le terrain économique. La décision de l’Allemagne de s’affranchir du frein budgétaire marque une inflexion importante, en faveur de l’investissement. La hausse des dépenses militaires, les programmes de soutien à l’intelligence artificielle, et la modernisation des infrastructures devraient soutenir la croissance dans les prochaines années. L’assouplissement des règles budgétaires européennes, ainsi que les travaux en cours sur l’Union des marchés de capitaux, sont également salués par les investisseurs.

L’Europe reste néanmoins handicapée par des faiblesses structurelles persistantes. Les dépenses de R&D, bien qu’en progression, demeurent notoirement insuffisantes : 2,4 % du PIB en zone euro en 2024, contre 3,4 % aux États-Unis. Les investissements dans les technologies de l’information et de la communication atteignent 3,8 % du PIB aux États-Unis, contre seulement 2,2 % en zone euro.

Les compétences de la population active demeurent insuffisantes dans de nombreux pays européens, à l’exception notable de l’Allemagne.

Le niveau de formation des élèves est médiocre dans plusieurs États membres — bien que les États-Unis ne fassent guère mieux sur ce plan. Les universités américaines conservent cependant une capacité d’attraction mondiale, notamment grâce à des débouchés professionnels mieux rémunérés pour leurs diplômés.

En Europe, la productivité stagne depuis plusieurs années. Entre 2010 et 2024, elle n’a progressé que de 8 % dans la zone euro, contre 23 % aux États-Unis. Le prix de l’énergie y est jusqu’à deux fois plus élevé qu’outre-Atlantique. La coordination des politiques économiques, en particulier industrielles, demeure insuffisante, entraînant doublons et inefficience dans l’usage des fonds publics.

L’Europe est aussi pénalisée par le vieillissement rapide de sa population. Depuis 2011, sa population active décline, alors qu’elle continue de croître aux États-Unis.

L’Union européenne souffre également d’une faiblesse structurelle en matière d’investissement en actifs risqués, notamment les actions cotées ou le capital-risque. En 2024, les levées de fonds en capital-risque n’ont atteint que 22 milliards d’euros dans l’UE, contre 250 milliards de dollars aux États-Unis. La fragmentation des marchés de capitaux et leur faible profondeur constituent d’importants freins. L’absence quasi-totale de titres de dette émis par l’Union européenne limite en outre l’attractivité du marché financier européen.

L’Europe pourrait bénéficier, dans les années à venir, d’un regain d’intérêt de la part des investisseurs internationaux, dans un contexte de perte de repères du modèle américain. Mais pour transformer cet avantage conjoncturel en dynamique structurelle, elle devra combler ses retards en matière de recherche, d’innovation, de productivité et de formation. L’union des marchés de capitaux, la montée en puissance d’un budget européen, et la capacité à mobiliser une épargne abondante vers des projets à haute valeur ajoutée seront déterminants. Si elle parvient à relever ces défis, l’Europe peut non seulement redevenir un pôle d’attraction pour les capitaux, mais aussi un centre de gravité pour l’économie mondiale au XXIe siècle.