Conjoncture – inflation – pauvreté – logement

Forte hausse du taux de pauvreté en France

En 2023, selon l’INSEE, le taux de pauvreté s’élevait à 15,4 % contre 14,4 % en 2022. Il atteint son niveau le plus élevé depuis 1996, année où débute la série. En 2023, 9,8 millions de personnes occupant un logement ordinaire en France métropolitaine vivent sous le seuil de pauvreté monétaire. La hausse du taux de pauvreté concerne particulièrement les familles monoparentales et les enfants, tandis que les retraités sont moins affectés.

En 2023, selon l’enquête Revenus fiscaux et sociaux (ERFS), le niveau de vie annuel médian des personnes vivant dans un logement ordinaire de France métropolitaine est de 25 760 euros par unité de consommation. Il correspond à un revenu disponible de 2 150 euros mensuels pour une personne seule et de 3 860 euros pour un couple avec un enfant de moins de 14 ans.

Le niveau de vie médian a augmenté,en 2023, de 5,9 % en euros courants, dans un contexte où l’inflation se maintient à un niveau élevé (4,9 % en 2023 en moyenne annuelle, après +5,2 % en 2022). Il a progressé de 0,9 % en euros constants après prise en compte de l’inflation entre 2022 et 2023..

Cette hausse s’explique essentiellement par l’augmentation du niveau de vie médian avant redistribution (+0,8 % en euros constants). Ce dernier bénéficie des revalorisations successives du salaire minimum en janvier et en mai 2023 (+5,4 % en moyenne en euros courants sur l’année 2023, soit +0,5 % en euros constants) et d’un fort mouvement de création d’emplois (110 000 créations nettes d’emplois salariés en 2023). Le niveau de vie est également soutenu par la hausse des taux de rendement des produits financiers, en particulier des livrets exonérés (livrets A, LEP).

Niveau de vie des ménages les plus modestes en recul

En 2023, le niveau de vie des ménages les plus modestes baisse en euros constants, après s’être maintenu en 2022. Pour les ménages du premier décile, le niveau de vie a baissé, en 2023, de 1 % en euros constants. Le niveau de vie des deuxième et

troisième déciles se replient également (-0,9 % et -0,3 %).

En 2023, le niveau de vie des ménages les plus aisés augmente après avoir légèrement reculé en 2022. Le neuvième décile (D9) augmente de 2,1 % et le huitième décile (D8) de 1,1 %, en euros constants. Cette hausse s’explique essentiellement à l’augmentation des revenus financiers impulsée par la hausse des taux d’intérêt et à l’augmentation des revenus d’investissement, notamment des placements et assurance-vie. Ces ménages ont également bénéficié de la dernière phase de l’exonération de la taxe d’habitation sur la résidence principale qui, en 2023.

Augmentation des inégalités en 2023

En 2023, les indicateurs d’inégalités sont en hausse après s’être stabilisés en 2022

à un niveau relativement élevé au regard des dernières années.

En 2023, les 20 % les plus modestes perçoivent 8,5 % de la somme des niveaux de vie et les 20 % les plus aisés, 38,5 %, soit 4,5 fois plus (ratio (100-S80)/S20) figure 2. Ce rapport des sommes de niveaux de vie atteint en 2023 son maximum depuis 1996, année d’origine des séries.

L’indice de Gini augmente également en 2023 à 0,297, après s’être stabilisé à 0,294 en 2022. Il se rapproche de son maximum de 0,298, atteint en 2011.

Le rapport interdécile, rapport entre le niveau de vie plancher des 10 % les plus aisés et le niveau de vie plafond des 10 % les plus modestes, augmente à 3,49, dépassant sa moyenne historique mais sans atteindre le maximum de 2011 (3,58).

Le taux de pauvreté à son plus haut niveau

En 2023, le seuil de pauvreté monétaire, fixé à 60 % du niveau de vie médian, s’établit à 1 288 euros par mois et par unité de consommation. Il correspond à un revenu disponible mensuel de 1 288 euros pour une personne seule, 1 932 euros pour un couple, auxquels il faut ajouter 386 euros pour chaque enfant de moins de 14 ans et 644 euros pour chaque enfant plus âgé. En 2023, 9,8 millions de personnes résidant dans un logement ordinaire en France métropolitaine vivent en dessous de ce seuil, soit environ 650 000 personnes de plus qu’en 2022

Le taux de pauvreté monétaire, c’est-à-dire la part de personnes pauvres dans la population, s’établit en 2023 à 15,4 % en France métropolitaine. Il augmente fortement par rapport à 2022 (14,4 %, soit +0,9 point du fait des arrondis) et est au plus haut depuis 1996, date de début de la série. L’évolution des revenus d’activité des personnes les plus modestes tire à la hausse le taux de pauvreté avant redistribution. Les revenus des indépendants les plus modestes se contractent en 2023 [Urssaf, 2025], et les temps partiels de quotité inférieure ou égale à un mi-temps ont augmenté (24 % en 2023, contre 22 % en 2022). Après redistribution, la non-reconduction des mesures exceptionnelles mises en place en 2022 pour protéger le pouvoir d’achat des ménages induit également une hausse du taux de pauvreté en 2023. L’impact de l’arrêt de l’indemnité inflation est estimé à 0,1 point (de pourcentage) et celui de la rime exceptionnelle de rentrée à 0,2 point [Abdouni et al., 2024]. En outre, le nombre d’allocataires des aides au logement continue de diminuer et ces prestations ont été

revalorisées en deçà de l’inflation.

Intensité de la pauvreté en baisse

En 2023, la moitié des personnes en situation de pauvreté ont un niveau de vie inférieur à 1 041 euros par mois, inférieur de 19,2 % au seuil de pauvreté. Cet écart, nommé intensité de la pauvreté, est en recul par rapport à 2022 (-0,2 point) et affiche un niveau inférieur à la moyenne observée entre 1996 et 2022 (19,8 %).

Les retraités : une exposition moindre à la pauvreté

En 2023, le niveau de vie médian des retraités augmente plus vite que celui de l’ensemble de la population (+1,2 % contre +0,9 %) en dépit d’une revalorisation des retraites du régime de base inférieure à l’inflation (+0,8 % en janvier 2023 en euros courants après la revalorisation anticipée de +4,0 % en juillet 2022). Leur niveau de vie est en effet soutenu en 2023 par l’augmentation des retraites du régime Agirc-Arcco (+4,9 % en novembre 2023 après +5,1 % en novembre 2022, en euros courants) et surtout la progression des revenus du patrimoine.

Leur taux de pauvreté augmenté de 0,3 point en 2023, contre +0,9 point pour l’ensemble de la population). Cette situation s’explique notamment par la revalorisation du minimum contributif intervenue en septembre 2023. Le taux de pauvreté des retraités s’élève à 11,1 % contre 15,4 % pour la moyenne de la population.

Près d’un cinquième des indépendants en dessous du niveau de pauvreté

Le taux de pauvreté des indépendants s’élève à 19,2 %, en hausse de 0,9 point. Le

revenu des indépendants les plus modestes se contracte en 2023. Les revenus d’activité moyens des indépendants augmentent en 2023 comme en 2022 moins vite que l’inflation.

Le taux de pauvreté des demandeurs d’emploi : 36,1 %

Le taux de pauvreté des chômeurs augmente de 0,8 point et atteint 36,1 %. La réforme de l’assurance chômage, entrée en vigueur le 1er février 2023, réduit la durée d’indemnisation de 25 % pour les nouveaux entrants dans l’assurance chômage. Par ailleurs, en 2023, la part des personnes seules parmi les chômeurs a augmenté et cette catégorie de personnes est particulièrement exposée à la pauvreté.

Forte hausse de la pauvreté pour les familles monoparentales

En 2023, le taux de pauvreté est de 34,3 % pour les familles monoparentales en hausse en un an de 2,9 points. La revalorisation de l’allocation de soutien familial de 50 % fin 2022, dont l’effet sur le taux de pauvreté est évalué à -1,5 point n’a pas compensé l’effet de l’arrêt des aides exceptionnelles.

La dégradation de la situation des familles monoparentales entraîne une hausse de la pauvreté chez les enfants : en 2023, le taux de pauvreté des moins de 18 ans croît de 1,5 point et atteint 21,9 %.

Cercle de l’Épargne – données INSEE

Un quart du parc de logements en sous-occupation en France

En 2022, un quart des résidences principales en France (hors Mayotte), soit près de 7,6 millions de logements, sont considérées comme largement sous-occupées. Cela signifie qu’elles comptent au moins trois pièces de plus que le nombre jugé nécessaire selon une norme théorique d’occupation. Loin d’être un dysfonctionnement ressenti par les ménages concernés, cette situation traduit les métamorphoses lentes de la structure familiale, de la propriété immobilière et de la géographie résidentielle française.

Portrait-robot des logements sous-occupés

Les logements très sous-occupés sont à 93 % des maisons individuelles. Trois quarts d’entre eux dépassent les 100 m² et un quart ont été construits avant 1946. Ce sont des logements anciens, souvent familiaux, habités par des ménages âgés. Plus de 60 % des occupants ont 60 ans ou plus et 79 % sont des foyers composés d’une ou deux personnes. Ce sont souvent d’anciens logements familiaux restés occupés après le départ des enfants. Plus de la moitié des ménages concernés y vivent depuis plus de vingt ans.

L’ancienneté de la possession du logement, combinée au vieillissement, contribue à la déconnexion progressive entre taille du logement et taille du ménage. Elle se double d’un autre facteur d’accumulation patrimoniale. 25 % des ménages occupant ces logements possèdent un second bien immobilier, contre seulement 10 % pour l’ensemble des ménages.

Un phénomène concentré sur les maisons, les propriétaires, les zones rurales

La sous-occupation touche 41 % des maisons contre seulement 4 % des appartements. Naturellement, les appartements sont plus petits, plus souvent en location, et situés dans des zones tendues. Les maisons sont majoritairement occupées par leurs propriétaires et prédominent dans les zones rurales ou périurbaines.

La question de sous-occupation est avant tout une question de propriétaires. 39 % des propriétaires vivent dans des logements sous-occupés, contre seulement 7 % des locataires. L’ancienneté du logement joue aussi : près de la moitié des logements dont l’ancienneté d’emménagement dépasse 30 ans sont sous-occupés.

La sous-occupation est également liée à la taille des logements. Plus de la moitié des logements de cinq pièces sont largement sous-occupés, et 86 % de ceux de six pièces ou plus. En restreignant l’analyse à ces grands logements, les écarts régionaux se réduisent, mais des différences notables subsistent : la Bretagne, par exemple, reste la plus concernée par la sous-occupation en ayant un plus grand nombre de logements de plus de 6 pièces.

Qui sont les ménages concernés ?

44 % des agriculteurs sont concernés par une sous-occupation, contre 16 % des ouvriers et employés. Les cadres (27 %) et artisans, commerçants et chefs d’entreprise (28 %) affichent également des taux élevés. Sur le champ des maisons individuelles, les cadres sont même plus touchés que les agriculteurs.

Une carte de France contrastée

La sous-occupation très accentuée est la plus forte en Bretagne (36 %), devant la Bourgogne-Franche-Comté, le Grand Est, les Hauts-de-France et les Pays de la Loire (31 %). Elle est beaucoup moins fréquente en Corse, en PACA, dans les DOM et en Île-de-France (autour de 15 %).

Les départements ruraux sont les plus concernés : Haute-Saône, Côtes-d’Armor, Finistère, Meuse, Creuse, Deux-Sèvres, Gers… Dans ces territoires, les logements sont grands, anciens, majoritairement en propriété, et leurs habitants vieillissants.

À Paris, la sous-occupation ne touche que 5 % des résidences principales, mais cela représente tout de même 56 000 logements. 95 % d’entre eux sont des appartements. En raison de la taille moyenne plus petite des logements, la capitale est moins concernée, mais l’ampleur absolue n’est pas négligeable.

Vieillissement et avenir du phénomène

Entre 2006 et 2022, la part de logements largement sous-occupés est passée de 22 % à 25 %. Cette évolution suit celle de la structure familiale : les ménages composés d’une ou deux personnes représentent aujourd’hui 71 % des foyers (contre 65 % en 2006), tandis que la part de logements de cinq pièces ou plus reste stable à 36 %. La proportion de personnes de 60 à 84 ans est passée de 20 % à 24 %, et pourrait atteindre 27 % d’ici 2040.

Sauf changement de comportement résidentiel, la sous-occupation devrait donc s’accroître. Toutefois, les seniors de demain — plus mobiles, plus habitués au changement de logement — pourraient inverser la tendance. En 2022, 67 % des 50-59 ans habitaient leur logement depuis moins de 20 ans, contre 61 % en 2006.

La sous-occupation très accentuée des logements en France est le miroir d’une société. Phénomène essentiellement résidentiel et géographique, il touche les maisons, les propriétaires, les zones rurales. Il pose des questions sur la rationalité d’usage du parc immobilier, l’accès au logement pour les jeunes, la justice spatiale et la mobilité résidentielle.

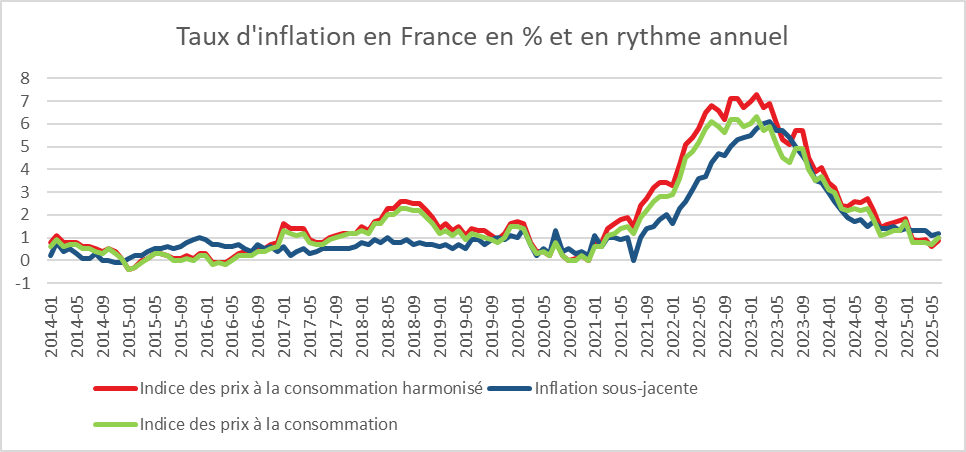

Taux d’inflation en France : toujours à un bas niveau

En juin, selon l’INSEE, l’indice des prix à la consommation (IPC) a été de 0,4 % sur un mois, après ‑0,1 % en mai. Cette hausse des prix s’explique principalement par le rebond des prix des services (+0,6 % après ‑0,2 %) tirés par les hausses des prix des services d’hébergement (+8,4 % après +3,2 %) et de transport (+3,7 % après ‑5,2 %). Les prix de l’énergie rebondissent également (+0,6 % après ‑1,4 %), tirés par ceux des produits pétroliers (+1,9 % après ‑1,7 %). Les prix de l’alimentation sont quasi stables (‑0,1 % après +0,5 %), comme ceux des produits manufacturés (+0,1 % comme en mai). Corrigés des variations saisonnières, les prix à la consommation augmentent également de 0,4 % en juin 2025, après une stabilité en mai.

Sur un an, les prix à la consommation augmentent de 1,0 % en juin 2025, après +0,7 % en mai. Cette hausse de l’inflation s’explique par l’accélération des prix des services (+2,4 % après +2,1 %) et par une baisse moins soutenue des prix de l’énergie (‑6,7 % après ‑8,0 %). Les prix de l’alimentation accélèrent de nouveau très légèrement (+1,4 % après +1,3 %), tandis qu’à l’inverse, ceux du tabac ralentissent un peu (+4,0 % après +4,1 %). Les prix des produits manufacturés évoluent au même rythme qu’en mai (‑0,2 %).

L’inflation sous-jacente sur un an s’établit à +1,2 % en juin 2025, après +1,1 % en mai.

L’indice des prix à la consommation harmonisé (IPCH) augmente de 0,4 % sur un mois, après ‑0,2 % en mai. Sur un an, il augmente de 0,9 %, après +0,6 % en mai.