C’est déjà hier

France, décrue du nombre de demandeurs d’emploi à train de sénateur

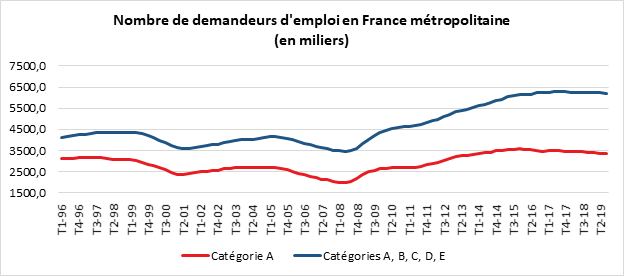

Malgré le ralentissement de la croissance, le nombre de demandeurs poursuit sa lente baisse. En France (y compris départements-régions d’outre-mer, hors Mayotte), le nombre de demandeurs d’emploi s’élève à 3 616 700 pour la catégorie A. Il diminue de 0,4 % sur le trimestre (-2,4 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 835 800 en diminution de 0,9 % ce trimestre et de 2,0 % sur un an.

Pour la seule France métropolitaine, le nombre de personnes inscrites à Pôle en catégorie A s’élève à 3 364 500. Ce nombre a baissé de 0,4 % au cours du troisième trimestre et de 2,4 % sur un an. Pour l’ensemble des catégories, le nombre de demandeurs d’emploi est de 6 196 800.

En France métropolitaine, le chômage des moins de 25 ans a augmenté au cours du troisième trimestre de 0,7 % quand il a baissé de 0,6 % pour les 25/ 49 ans et de 0,3 % pour les plus de 50 ans. La diminution des emplois aidés et l’arrivée ou le retour sur le marché du travail après la période estivale peuvent expliquer ce surcroît de chômage chez les jeunes. Sur un an, ces trois catégories d’âge enregistrent une décrue du nombre de demandeurs d’emploi (-0,9 % sur un an pour les moins de 25 ans, -3,2 % pour ceux âgés de 25 à 49 ans et -1,3 % pour ceux de plus de 50 ans).

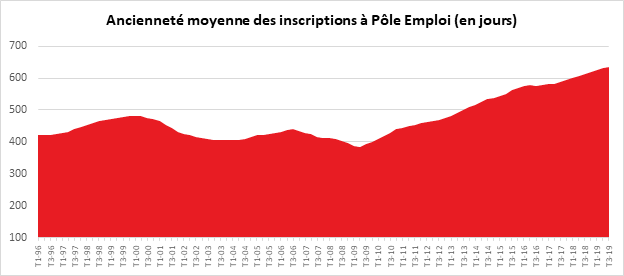

Si la décrue du chômage semble s’inscrire dans la durée, en revanche, l’ancienneté moyenne des demandeurs d’emploi est toujours orientée à la hausse. Elle a atteint e 635 jours au troisième trimestre 2019 (+4 jours par rapport au trimestre précédent). L’obtention d’un emploi est difficile en particulier pour les seniors. 48 % des demandeurs d’emploi sont inscrits à Pôle Emploi depuis plus d’un an. Cette proportion atteint 65 % chez les plus de 50 ans.

L’économie française croît à une petite vitesse mais de manière stable, ce qui est plutôt favorable aux créations d’emploi. Par ailleurs, le nombre de départs à la retraite tend à s’amplifier, environ 800 000 pour l’année. Ces deux facteurs combinés ne peuvent que favoriser la décrue du chômage. La demande d’emploi reste forte dans plusieurs secteurs, services de proximité, tourisme, informatique, digital.

Europe, des finances publiques en ordre ?

La Commission de Bruxelles a communiqué les résultats définitifs du montant des déficits et des dettes publics pour les différents États de l’Union européenne. L’institut statistique européen, Eurostat, a levé ses réserves sur les données qui lui avaient été transmises, notamment en ce qui concerne la Hongrie et la Slovaquie.

En 2018, les dépenses publiques dans la zone euro ont représenté 47,0 % du PIB et les recettes publiques 46,5 %. Dans l’Union européenne elles ont été respectivement de 45,8 % et 45,1 % du PIB. Entre 2017 et 2018, le ratio des dépenses publiques a baissé dans les deux zones, tandis que le ratio des recettes publiques a augmenté. La France occupe la première place pour les dépenses publiques avec un ratio de 56 % du PIB. Elle précède la Finlande (53 % du PIB) et la Belgique (52 % du PIB).

En 2018, les déficits publics de la zone euro et de l’ensemble de l’Union européenne ont poursuivi leur processus de baisse. Le ratio du déficit public par rapport au PIB a baissé dans la zone euro, passant de 0,9 % en 2017 à 0,5 % en 2018. Pour l’ensemble de l’Union, les déficits sont passés de 1,0 à 0,7 %. En 2018, 13 pays ont dégagé des excédents budgétaires : le Luxembourg (+2,7 %), l’Allemagne et Malte (+1,9 % chacun), la Bulgarie (+1,8 %), les Pays-Bas (+1,5 %), la Tchéquie (+1,1 %), la Grèce (+1,0 %), le Danemark, la Slovénie et la Suède (+0,8 % tous), la Lituanie (+0,6 %), la Croatie (+0,3 %), l’Autriche (0,2 %) et l’Irlande (+0,1 %). Deux États membres ont affiché un déficit égal ou supérieur à 3 % du PIB : la Roumanie (-3,0 %) et Chypre (- 4,4 %). Suivent la France et l’Espagne avec un déficit public de 2,5 % ainsi que l’Italie (-2,2 %).

La dette publique est également en retrait. Le ratio par rapport au PIB a reculé dans la zone euro, passant de 87,8 % à la fin de l’année 2017 à 85,9 % à la fin de l’année 2018. Pour l’Union européenne, le ratio était de 80,4 % du PIB fin 2018 contre 82,1 % fin 2017. À la fin de l’année 2018, les plus faibles ratios de dette publique par rapport au PIB ont été relevés en Estonie (8,4 %), au Luxembourg (21,0 %), en Bulgarie (22,3 %), en Tchéquie (32,6 %), en Lituanie (34,1 %) et au Danemark (34,2 %). Quatorze États membres ont affiché un ratio de dette publique supérieur à 60 % du PIB, les plus élevés ayant été enregistrés en Grèce (181,2 %), en Italie (134,8 %), au Portugal (122,2 %), à Chypre (100,6 %), en Belgique (100,0 %), en France (98,4 %) et en Espagne (97,6 %).

La situation des finances publiques a retrouvé son niveau d’avant crise en ce qui concerne les déficits publics ; en revanche, la dette reste nettement supérieure. Malgré tout, une dizaine de pays disposent de marges de manœuvre pour faire face au ralentissement de l’économie. L’Europe s’est montré plus vertueuse que les États-Unis, le Japon voire la Chine, pays dans lequel l’endettement des collectivités locales a fortement progressé ces dernières années.

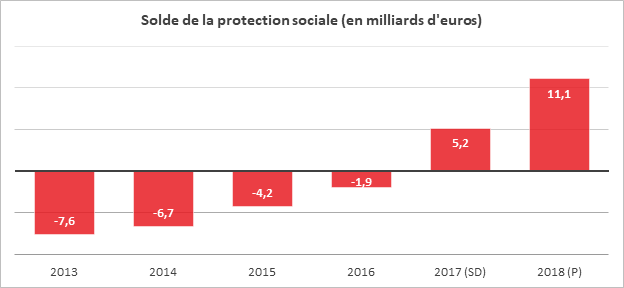

La protection sociale en excédent de 11 milliards d’euros en 2018

Selon les comptes provisoires publiés par le Ministère des Solidarités et de la Santé, pour la deuxième année consécutive, le solde de la protection sociale est excédentaire de 11,1 milliards d’euros en 2018 après +5,2 milliards d’euros en 2017. Cette amélioration repose sur une progression des ressources plus dynamique que celle des dépenses. Cette analyse comptable retrace l’ensemble des dépenses sociales réalisées en France. Elle est prise en compte pour le suivi des finances publiques au niveau européen.

(sd) : données semi-définitives.

(p) : données provisoires.

Source : DREES, comptes de la protection sociale

Des ressources en hausse plus rapide que les dépenses

Les dépenses de protection sociale ont augmenté en 2018 de +1,6 %, après +1,8 % en 2017. Leur progression est principalement portée par les prestations de protection sociale, qui augmentent de 1,8 % en 2018 (comme en 2017). Ces dernières s’établissent désormais à 741,0 milliards d’euros et représentent 94 % du total des dépenses. Ce montant équivaut à 31,5 % du PIB (contre 31,8 % en 2017).

Les ressources de la protection sociale ont progressé de 2,4 % en 2018 après +2,8 % en 2017). Elles ont atteint 798,3 milliards d’euros. Cette évolution n’est pas sans lien avec le basculement de plusieurs cotisations sur la CSG. Les ressources de la protection sociale proviennent à 85 % des impôts et taxes affectés et des cotisations sociales. La part des impôts et taxes affectés augmente, passant ainsi de 24 % en 2017 à 26 % en 2018, tandis que celle des cotisations sociales baisse de deux points entre 2017 et 2018 pour s’établir à 59 %.

La progression des ressources est imputable à celle de la masse salariale du secteur privé qui a augmenté de +3,5 % en moyenne annuelle en 2018. Cette dernière a été portée par la hausse des effectifs salariés ainsi que par celle du salaire moyen par tête. Les cotisations sociales se sont élevées à 470,1 milliards d’euros en 2018. Les impôts et taxes affectées ont progressé de 11,5 % pour atteindre 210,6 milliards d’euros. Le montant collecté au titre de la CSG (59,5 % du total de ce poste de ressources) progresse ainsi de 26,0 %. 90 % de cette progression serait imputable à la hausse de 1,7 point du taux de la CSG sur l’ensemble de ses assiettes, le reste étant lié à un accroissement de l’assiette (constituée des revenus d’activité, de remplacement et du capital).

Les contributions publiques à la protection sociale s’élèvent à 97,9 milliards d’euros. Elles représentent 12 % du total des ressources de la protection sociale et sont en progression de 1,8 %.

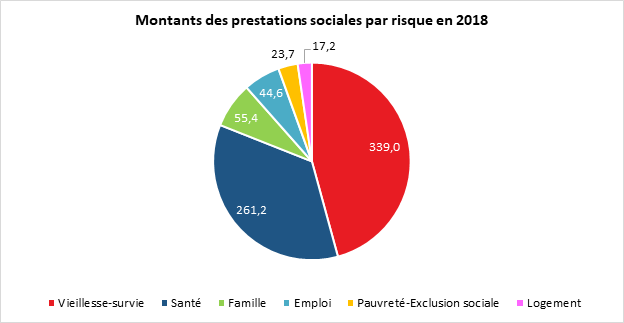

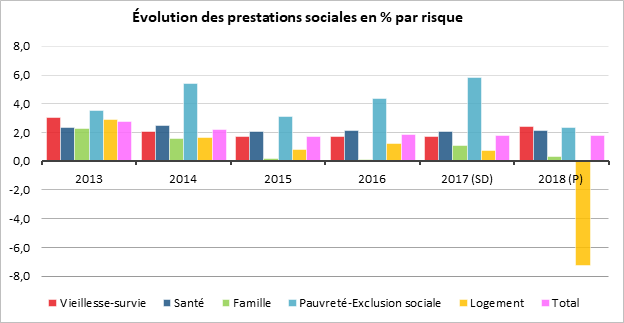

La répartition et l’évolution des prestations sociales en France

Les dépenses du risque vieillesse et survie représentent 45,8 % des prestations sociales. Elles sont suivies par celles de la Santé (35,3 %), de la famille (7,5 %), de l’emploi (6 %), de la pauvreté (3,2 %) et enfin par celles liées au logement (2,3 %).

Le risque vieillesse, près de 340 milliards d’euros de dépenses

Le poste vieillesse est de loin le premier en matière de dépenses avec 339 milliards d’euros en 2018. Il correspond à 45,8 % du total des prestations. La progression des dépenses est vive, + 2,4 % en 2018, après +1,7 % par an depuis 2015. Elles contribuent à hauteur de 1,1 point à la croissance globale des prestations de protection sociale. Cette croissance des prestations sociales liées au risque vieillesse est tirée par la hausse des pensions de vieillesse de 2,6 % (après +1,8 % en 2017). Cette évolution est la conséquence d’une revalorisation des pensions supérieure en 2018 à 2017. S’ajoute à cela un effet volume induit par la hausse du nombre de départs à la retraite. L’augmentation de la population retraitée et celle de l’espérance de vie amplifient ce phénomène.

Les prestations santé, en hausse de 2,1 % en 2018

Les prestations de santé qui représentent 35,3 % des prestations sociales. Elles ont augmenté de 2,1 %. pour atteindre 261,2 milliards d’euros. Les prestations de la composante maladie (28,8 % des prestations) sont en hausse de 2,3 % et s’élèvent à 213,5 milliards d’euros. Leur rythme de croissance est assez régulier depuis plusieurs années (+2,0 % en 2017 et +2,2 % en 2016). La croissance des soins de santé fléchit légèrement (+1,8 % contre +2,2 % en 2017), dans le sillage des prestations de soins du secteur public hospitalier qui ralentissent en 2017 et en 2018. La croissance des prestations maladie est aussi portée par le dynamisme des revenus de remplacements temporaires (principalement des indemnités journalières) qui accélèrent légèrement à 4,9 % (contre +4,2 % en 2017). Il s’expliquerait également par le décalage progressif de l’âge légal de départ à la retraite depuis 2010.

Les prestations d’invalidité en moindre hausse

Les prestations d’invalidité (5,5 % des prestations) ralentissent (+2,2 % après +3,1 % en 2017) pour s’établir à 41,0 milliards d’euros. Ce ralentissement est imputable à la fin de l’impact du recul progressif de l’âge légal de départ à la retraite de deux ans. Les dépenses d’allocation aux adultes handicapés augmentent malgré tout de +3,6 % qui représentent 24 % des prestations d’invalidité. Cette hausse provient de la revalorisation des montants des prestations le 1er avril et le 1er novembre 2018.

Les prestations liées au risque accident du travail et maladies professionnelles (moins de 1 % des prestations) continuent, en revanche, de reculer (-2,4 % après -1,9 % en 2017) et s’élèvent à 6,7 milliards d’euros en 2018. Cette contraction résulte de la baisse tendancielle du nombre de sinistres (le nombre d’accidents du travail avec arrêt a baissé de 13,1 % entre 2010 et 2017). La baisse est également la conséquence de la diminution du nombre de maladies liées à l’amiante (le nombre d’offres d’indemnisation du Fonds d’indemnisation des victimes de l’amiante a baissé de 11,7 % par rapport à 2017). Elle s’explique enfin par la désindustrialisation et la tertiarisation du pays ainsi que par le développement des actions de prévention.

Le risque famille en faible progression

Les prestations du risque famille représentent 7,5 % du total, soit 55,4 milliards d’euros ralentissent en 2018, avec une croissance de +0,3 % (après +1,1 % en 2017). Elles retrouvent un rythme de croissance proche de ceux de 2015 et 2016 (respectivement +0,2 % et +0,1 %). Les réformes récentes des différentes allocations de la Paje et le recul du nombre de naissances depuis 2014 (-1,9 % par an en moyenne annuelle entre 2014 et 2018) ont contribué au recul de ces prestations.

Les prestations emploi commencent à engranger la baisse du chômage

En 2018, les prestations de protection sociale liées à l’emploi ont augmenté de 0,6 % contre +0,1 % en 2017. À 44,6 milliards d’euros, elles représentent 6,0 % du total des prestations. Les prestations liées au chômage constituent 92 % du total soit 40,8 milliards d’euros. Elles ont augmenté de +1,3 % après +0,5 % en 2017. Les allocations chômage ont enregistré une progression de +0,4 % après +0,6 % en 2017 dans un contexte d’amélioration de l’emploi. Les prestations liées à l’insertion et à la réinsertion professionnelle se sont contractées de 6,6 % en 2018. Ce repli s’explique par la fin progressive de l’effet du plan « 500 000 formations supplémentaires » qui a atteint son pic en 2016.

La lutte contre la pauvreté en moindre hausse

Les prestations de lutte contre pauvreté n’ont augmenté que de 2,4 % en 2018 contre +5,9 % en 2017 et +4,3 % en 2016. Elles représentent 3,2 % du total des prestations de protection sociales, soit 23,7 milliards d’euros. Leur évolution s’explique par la moindre croissance de la prime d’activité qui a atteint son rythme de croisière (+4,9 % contre +27,9 % en 2017). La forte hausse de 2017 correspondait à la montée en charge du dispositif mis en place au 1er janvier 2016 en remplacement du RSA activité et de la prime pour l’emploi.

En 2018, les prestations du RSA socle ont été en hausse de +2,4 % après +0,5 % en 2017. Cette progression est liée à la fois aux différentes revalorisations décidées en 2017 et en 2018. Du fait de son relèvement, le nombre de foyers allocataires du RSA a augmenté de 0,6 % en moyenne annuelle en 2018, après une contraction de 2,3 % en 2017.

Le logement en repli du fait de la baisse des allocations

Avec 2,3 % des prestations de protection sociale, soit 17,2 milliards d’euros, le montant des prestations logement est en repli de 7,2 % en 2018. Ce recul fait suite à une période de croissance relativement stable (+1,0 % en moyenne annuelle entre 2013 et 2017). Cette baisse s’explique par l’effet en année pleine de la baisse de 5 euros du montant mensuel des trois allocations logement (aide personnalisée au logement APL, allocation de logement familiale ALF et allocation de logement sociale ALS) mise en œuvre à compter du 1er octobre 2017, par l’absence de revalorisation de ces trois allocations logement en 2018 et par le resserrement des conditions d’accès aux allocations logements pour les accédants à la propriété.

(sd) : données semi-définitives.

(p) : données provisoires.

Source : DREES, comptes de la protection sociale

Faible augmentation de salaires dans la fonction publique hospitalière

Fin 2017, 1,2 million de personnes sont agents de la fonction publique hospitalière, répartis pour 87 % dans les hôpitaux et 13 % dans les établissements médico-sociaux, dont 9 % dans les établissements d’hébergement pour personnes âgées. 73 % des agents sont des fonctionnaires, 7 % font partie des personnels médicaux et 20 % sont contractuels. Un peu plus de 7 % des contractuels bénéficient d’un contrat aidé.

Tous statuts confondus, le salaire net dans la fonction publique hospitalière s’élevait, en moyenne, à 2 288 euros par mois en 2017 en hausse de 1,3 % par rapport à 2016 en euros courants. Corrigé de l’inflation, c’est à dire en euros constants, il augmente de 0,3 %, soit moins qu’en 2016 (+ 0,4 %) et 2015 (+ 0,8 %), mais davantage qu’entre 2011 et 2014 (+0,2 % en moyenne par an).

En 2017, le salaire en équivalent de temps plein des fonctionnaires de la fonction publique hospitalière atteignait 2 145 euros nets en moyenne par mois, en hausse également de 0,3 % en euros constants par rapport à 2016. Leur rémunération a bénéficié de l’augmentation de la valeur du point d’indice (effet en année pleine de la hausse de 0,6 % en juillet 2016 puis de celle de 0,6 % en février 2017) ainsi que de la mise en œuvre du protocole relatif aux parcours professionnels, aux carrières et aux rémunérations de la fonction publique.

Environ 52 % des fonctionnaires de la fonction publique hospitalière appartiennent à un corps de catégorie C, 22 % relèvent de la catégorie B et 27 % de la catégorie A. Le salaire net moyen des fonctionnaires de catégorie C augmente de 0,3 % (en euros constants), à 1 821 euros, tandis que ceux des catégories A et B sont stables, à 2 595 euros et 2 365 euros respectivement.

En 2017, les contractuels percevaient en moyenne 1 639 euros nets par mois soit 0,7 % de plus qu’en 2016 (en euros constants). Hors bénéficiaires de contrats aidés, la hausse a été plus faible (+ 0,2 %). Le salaire net moyen des personnels médicaux s’élevait à 5 557 euros par mois, en hausse de 0,4 % par rapport à 2016.

Dans les hôpitaux, le salaire moyen est de 2 352 euros nets par mois et de 1 846 euros dans les établissements médico-sociaux. L’écart résulte des différences de structures par qualification et par statut entre les deux secteurs.

Le salaire médian qui partage en deux les effectifs dans la fonction publique hospitalière est de 1 935 euros par mois. Ce salaire médian a progressé de 0,6 % en euros constants en 2017. En bas de l’échelle, les 10 % de salariés les moins rémunérés perçoivent un salaire net mensuel d’au plus 1 474 euros. En haut de l’échelle, les 10 % les mieux rémunérés gagnent au moins 3 199 euros. Le rapport interdécile D9/D1, qui est une mesure de l’éventail des salaires, s’élève à 2,17 soit moins que celui constaté pour l’ensemble des salariés en France (3,5). L’éventail des rémunérations est plus large pour les personnels médicaux : leur rapport interdécile est de 2,66, contre 1,81 pour les fonctionnaires et 1,54 pour les contractuels.

A profil identique, les femmes perçoivent en moyenne 3,5 % de moins que les hommes.

À statut identique, les écarts salariaux entre les femmes et les hommes sont de fait plus réduits mais persistent : les femmes gagnent 2,1 % de moins parmi les fonctionnaires et 8,3 % de moins parmi les contractuels. L’écart est cependant plus fort au sein des personnels médicaux (16,3 %).