C’est déjà hier !

Avant crise, les entreprises investissaient !

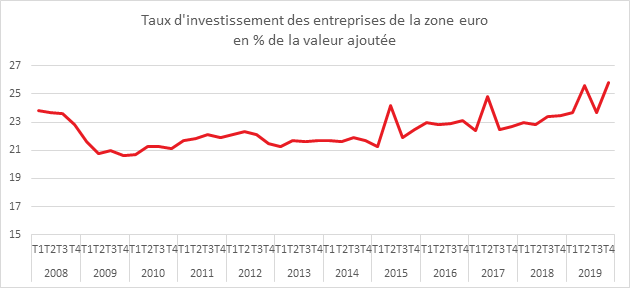

Au quatrième trimestre 2019, avant que les mesures de confinement liées au Covid-19 soient mises en œuvre par les États membres, le taux d’investissement des entreprises s’élevait, selon Eurostat, à 25,8 % de la valeur ajoutée dans la zone euro, comparé à 23,7 % au trimestre précédent. Le niveau de l’investissement dépassait son niveau d’avant la crise de 2008.

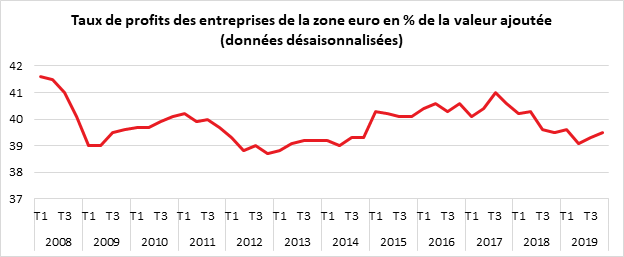

La part des profits des entreprises avait atteint 39,5 % de la valeur ajoutée au quatrième trimestre 2019 dans la zone euro, comparée à 39,3 % au trimestre précédent. Ce ratio restait inférieur au niveau d’avant la crise de 2008.

Le commerce de détail en France, en plein chamboulement

Le secteur du commerce de détail est directement touché par la crise du covid-19 avec l’application depuis le 16 mars dernier du confinement. Ce sont 300 000 points de vente qui sont directement concernés. En 2017, ces points de vente avaient réalisé un chiffre d’affaires de 1,2 million d’euros, et occupaient une surface de vente de 240 m² en employant cinq personnes en équivalent temps plein. Au cours d’une année, le chiffre d’affaires par personne s’élève, en moyenne à 224 000 euros. Le chiffre d’affaires par mètre carré est de 4 760 euros.

Un commerce très concentré

1 % des points de vente génère un tiers du chiffre d’affaires du commerce de détail en magasin. Ils représentent un cinquième de la surface commerciale totale et emploient un quart des personnes du secteur. Cette catégorie est avant tout constituée des supermarchés et des hypermarchés (74 % pour les deux) et à 14 % des magasins d’équipement de la maison (quincailleries, meubles, fleuristes et jardineries). Leur rentabilité économique est nettement supérieure à la moyenne. Le chiffre d’affaires par personne occupée s’élève en moyenne à 313 000 euros, et par mètre carré à 7 500 euros. En comparaison, hors hypermarchés et supermarchés, dans l’alimentaire non spécialisé, le chiffre d’affaires moyen est de 4 500 euros par mètre carré.

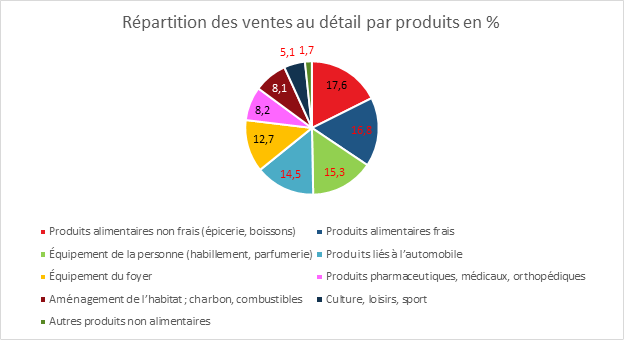

En 2018, les ventes au détail de produits commercialisables – hors automobiles – se sont élevées à 572 milliards d’euros à 66 % constitués de produits non-alimentaires. La forme de vente de ces produits peut être un commerce physique, qu’il s’agisse de grandes enseignes ou bien d’une boulangerie ou d’une bijouterie de quartier, ou un site de e-commerce.

En 2018, l’ensemble du commerce de détail et de l’artisanat commercial assure la majeure partie des ventes des produits commercialisables, soit 88 %, que se partagent deux acteurs principaux : les magasins non alimentaires spécialisés (37 %) et les grandes surfaces d’alimentation générale (32 %). Les points de vente du commerce et de la réparation automobile (équipements automobiles essentiellement) assurent 7 % des ventes de produits commercialisables. Les autres formes de vente (grossistes, producteurs, prestataires de services) réalisent le complément, soit 5 % du total des ventes de marchandises, lors de ventes directes aux particuliers.

Cercle de l’Epargne – données INSEE

En 2018, les grandes surfaces d’alimentation générale commercialisaient 64,5 % des produits alimentaires (hors tabac). Leur part de marché a reculé de 3,4 points par rapport à 2010 en raison du repli marqué des supermarchés et de l’augmentation des parts de marché de la vente à distance (+ 2,8 points). Les sites de e-commerce (drives, livraison à domicile, etc.) qu’ils soient concurrents ou intégrés par les acteurs classiques enregistrent de forts taux de croissance. Les commerces d’alimentation spécialisés, y compris l’artisanat commercial, ont conservé leur position avec 18,5 % du marché en 2018, contre 18,1 % en 2010. Les boucheries traditionnelles connaissent toujours un repli en raison de la baisse de la consommation de viande et la concurrence des grandes surfaces. Leurs ventes ont reculé de 7 % en 8 ans. En revanche, malgré des efforts importants, les grandes surfaces n’arrivent pas à modifier en profondeur le comportement des consommateurs pour l’achat de pain et de gâteaux. Cette bonne tenue des boulangeries ne saurait masquer le fait qu’elles appartiennent, surtout dans les grandes villes, de plus en plus à des chaînes intégrées. En 2018, les petites surfaces d’alimentation générale et les magasins de produits surgelés, qui détiennent ensemble 6,5 % du marché des produits alimentaires, ont néanmoins perdu 0,7 point de parts de marché depuis 2010, en raison du recul des supérettes.

Les magasins spécialisés dominent les ventes de produits non alimentaires

En 2018, le commerce non alimentaire spécialisé détient 56,4 % du marché des produits non alimentaires. Les principales formes de vente sur ce marché sont les pharmacies (10,1 %), les boutiques d’habillement (8,4 %) et les stations-service (4,6 %). Le poids dans le chiffre d’affaires de ce secteur est en diminution pour les pharmacies (-1,5 point depuis 2010), en lien avec une baisse des prix des médicaments. Sur les produits de parapharmacies, les pharmacies traditionnelles sont de plus en plus concurrencées par les supermarchés et la vente en ligne.

Les grandes surfaces d’alimentation générale détiennent 14,5 % du marché des produits non alimentaires, en baisse de 1,8 point par rapport à 2010 ; le recul est particulièrement marqué pour les hypermarchés (- 2,7 points).

La part de marché de la vente à distance sur les produits non alimentaires était de 5,6 % en 2018 en augmentation de 1,2 point par rapport à 2010.

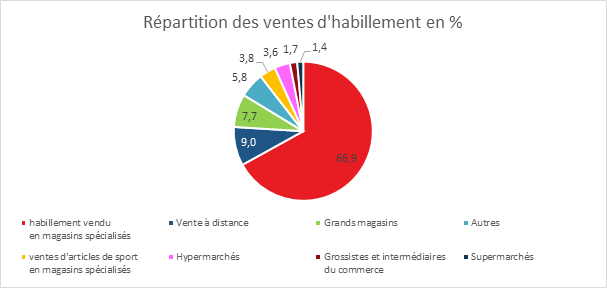

Entre 2010 et 2018, les ventes d’habillement baissent en valeur de 1,2 %, pour s’établir à 41 milliards d’euros. Ce recul est attribuable aux hypermarchés (-47,5 % des ventes entre 2010 et 2018), tandis que les ventes se maintiennent dans les magasins spécialisés (+ 7,5 %).

Cercle de l’Epargne – données INSEE

Le poids grandissant de la vente à distance

En 2018, la vente à distance a généré près de 30 milliards d’euros de ventes, soit une part de marché de 5 ,0 %. Entre 2010 et 2018, ce canal de distribution a augmenté de 67,7 %. Pour les produits alimentaires qui partaient de très bas, la vente à distance a été multipliée par plus de trois en huit ans contre 1,4 pour les produits non alimentaires.

qui génèrent les trois-quarts du chiffre d’affaires. L’habillement est la première catégorie de produits non alimentaires commandée à distance (12,4 % des ventes à distance), devant les produits micro-informatiques et téléphoniques (9,6 %), les meubles et la literie (6,6 %), l’électroménager (6,2 %), la parfumerie et les produits d’hygiène (5,4 %).

La crise du covid-19 devrait accentuer les tendances en cours depuis plusieurs années dans le secteur du commerce avec la poursuite du développement de l’activité en ligne. Le modèle des centres commerciaux lieu de brassage important de populations pourrait poursuivre son déclin. Les enseignes spécialisées et de proximité devraient résister.