C’est déjà hier

Inflation en France, une hausse confirmée mais mesurée

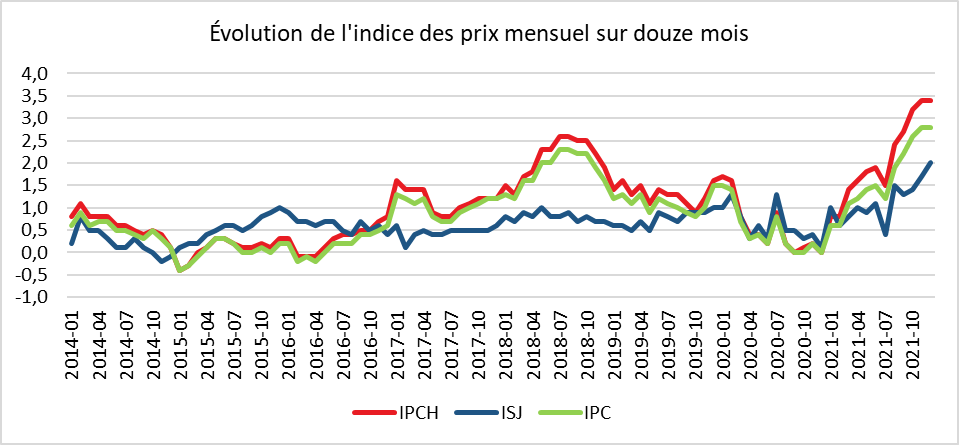

Au mois de décembre 2021, selon l’INSEE, l’indice des prix à la consommation (IPC) a augmenté de 0,2 % sur un mois, après +0,4 % en novembre. Corrigés des variations saisonnières, les prix à la consommation sont en hausse de 0,1 % sur un mois, après +0,3 % en novembre.

Sur un an, les prix à la consommation ont progressé de 2,8 %, comme en novembre. Les prix des produits manufacturés (+1,2 % après +0,8 %) et de l’alimentation (+1,4 % après +0,5 %) accélèrent nettement. Les prix du tabac sont stables comme en novembre. Ceux de l’énergie (+18, 5 % après +21,6 %) et des services (+1,8 % après +1,9 %) ralentissent.

L’inflation sous-jacente augmente en décembre, à +2,0 % sur un an, après +1,7 % en novembre. L’indice des prix à la consommation harmonisé (IPCH) croît de 0,2 % sur un mois, après +0,4 % en novembre. Sur un an, il augmente de 3,4 %, comme en novembre.

Sur un an, les prix des produits manufacturés ont progressé de 1,2 % en décembre, après +0,8 % le mois précédent. Cette accélération résulte notamment de celle des prix de l’habillement et des chaussures (+3,2 % après +1,6 %), des prix de la verrerie, la vaisselle et des ustensiles de ménage (+2,9 % après +2,4 %), des jeux, jouets et passe-temps (+4,2 % après +2,2 %), des produits pour le jardin, les plantes et les fleurs (+4,2 % après +3,9 %) et des gros appareils ménagers (+1,5 % après +0,6 %) accélèrent. Les prix des véhicules progressent, sur un an, au même rythme que le mois précédent (+1,2 %). Les prix des meubles et articles d’ameublement (+4,1 % après +4,4 %) et des livres (+0,5 % après +0,7 %) ralentissent. Les prix des téléphones portables reculent plus fortement que le mois précédent (-2,5 % après −0,6 %). Les prix des produits de santé conservent le même rythme de baisse en décembre qu’en novembre (-2,0 %).

Sur un an, les prix de l’alimentation ont augmenté de 1,4 %, après +0,5 % en novembre. Les prix de l’énergie sont en hausse en décembre de +18,5 % en rythme annuel. Les produits pétroliers ont enregistré une hausse en décembre sur douze mois de +22,6 % en lien avec les prix du gazole (+21,1 %) et de l’essence (+19,6 %). Les prix du gaz sont toujours sur douze mois en hausse de +50,9 %.

Sur un an, les prix des services progressent, en décembre, de +1,8 %. La hausse des prix des services de transports est de +6,3 %.

Un peu moins d’un million d’entreprises crées en France en 2021

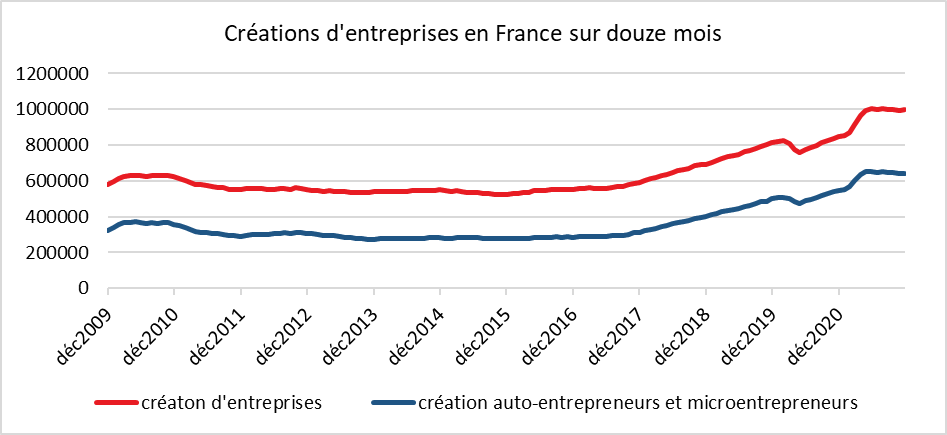

En données brutes, le nombre total d’entreprises créées au cours de l’année 2021 est en forte hausse (+17,4 %), notamment en raison du niveau particulièrement bas des créations pendant le premier confinement en 2020. Le nombre des créations sur douze mois atteint 996 000. Durant l’année, il est même passé au-dessus d’un million. Ce dynamisme est porté par les micro-entrepreneurs, plus de 641 000 créations en 2021, soit 64 % du total des créations.

Les créations d’entreprises individuelles sous le régime de micro-entrepreneur ont augmenté sur un an de +17,0 %, les créations de sociétés de +24,3 %. La hausse des créations est moins marquée (+1,7 %) pour les entreprises individuelles classiques.

Des enfants de plus en plus tard

Avec le prolongement des études et l’augmentation du taux d’emploi pour les femmes, l’arrivée des enfants est de plus en plus tardive, pour un nombre croissant d’entre-elles, au-delà de 40 ans. En 2019, en France hors Mayotte, selon l’INSEE, 42 800 bébés sont nés de mères âgées de 40 ans ou plus. 5,7 % des naissances de 2019 sont des naissances dites « tardives ». La mère a le plus souvent 40 ans (une sur trois) ou 41 ans (une sur quatre).

Dans les conditions de fécondité de 2019, 100 femmes mettraient donc 10,2 enfants au monde entre l’année de leurs 40 ans et celle de leurs 50 ans. Toujours dans les conditions de 2019, 100 femmes auraient, au total, 2,6 enfants avant 20 ans, 74,3 enfants entre 20 et 29 ans et 97,8 enfants entre 30 et 39 ans.

De 1920 jusqu’à la Seconde Guerre mondiale, la fécondité tardive était en baisse. Elle est remontée durant la guerre, passant de 9,4 enfants pour 100 femmes en 1939 à 12,7 enfants en 1945, soit une hausse de plus d’un tiers. La fécondité aux âges plus jeunes a moins augmenté. Elle a même diminué avant 25 ans, du fait de la baisse de la nuptialité et de la séparation des couples mariés dues à la guerre.

Après la guerre, la fécondité tardive a repris son mouvement à la baisse. Le baby-boom – période de fécondité particulièrement élevée de 1946 à 1964 – a été porté en ses débuts par les femmes de tous âges avant de l’être uniquement par celles de moins de 35 ans. Dès 1948, les taux de fécondité à 40 ans ou plus diminuent régulièrement, puis rapidement de 1972 à 1976 avant de se stabiliser autour de 1980. De 1978 à 1985, la fécondité cumulée de 40 à 50 ans est de de 3 enfants pour 100 femmes. En 1947, elle était cinq fois plus élevée : 14,5 enfants pour 100 femmes de 40 à 50 ans.

À partir du milieu des années 1980, la fécondité tardive augmente continûment d’abord pour les femmes de 40 à 42 ans, puis dans les années 1990 pour celles de 43 à 45 ans, et enfin dans les années 2000 pour celles de 46 ans ou plus. Cette hausse ininterrompue se poursuit malgré la diminution du taux de fécondité global intervenue après 2012. Cette évolution s’inscrit dans le mouvement d’arrivée de plus en plus tardive du premier enfant qui aboutit à décaler l’ensemble des naissances dans le temps. En 2019, la fécondité tardive est ainsi 3,4 fois plus élevée qu’en 1980. Le taux de fécondité à 40 ans est comparable à celui de 1955, 3,5 enfants pour 100 femmes, contre 1,1 enfant pour 100 femmes en 1980. Le taux à 45 ans est revenu à son niveau de 1966 : 0,3 enfant pour 100 femmes, contre 0,1 en 1980.

La fécondité tardive observée en France varie fortement selon le pays de naissance, mais elle est presque toujours plus élevée parmi les femmes nées à l’étranger que parmi les natives. Elle est la plus forte chez les femmes nées en Afrique de l’Ouest (32 enfants pour 100 femmes de 40 à 50 ans), suivies de celles nées au Maghreb (29). La fécondité tardive des femmes nées en Europe de l’Est est également plus élevée que celles des femmes nées en France. Les projets migratoires ralentissent la survenue des enfants, les parents privilégiant l’insertion professionnelle dans un premier temps.

Les femmes cadres ou exerçant une profession intellectuelle supérieure ont la plus forte fécondité tardive, parmi les femmes ayant déjà travaillé, 11 enfants pour 100 femmes entre 40 et 50 ans dans les conditions de fécondité par âge observées en 2019. Ces dernières sont à l’origine de plus du tiers des naissances tardives.

Les naissances tardives sont également la conséquence des recompositions familiales. Huit naissances tardives sur dix sont issues de femmes vivant en couple : cinq surviennent au sein de couples qui avaient déjà un enfant commun vivant au domicile, deux sont issues d’un couple sans enfant au domicile, et une est issue d’un couple vivant seulement avec des enfants d’une union précédente, le plus souvent de la mère. Au total, 32 % de l’ensemble des naissances tardives sont issues de couples n’ayant pas d’enfant commun vivant avec eux.

Le retour du plein emploi en Europe est en bonne voie

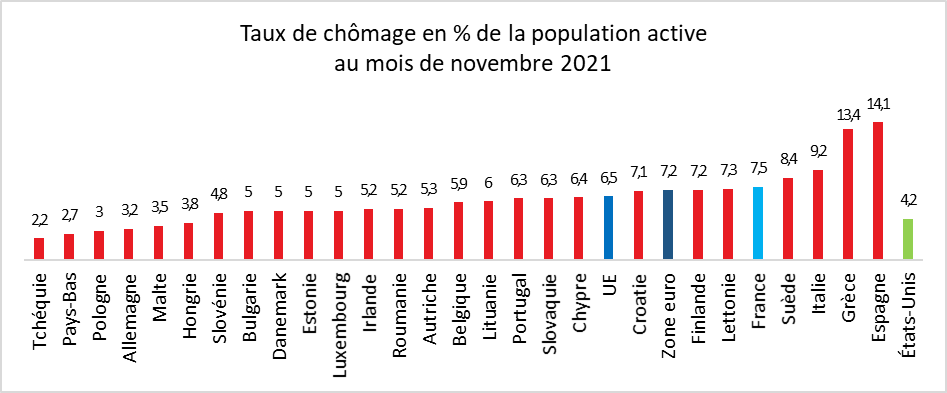

Au mois de novembre 2021, selon Eurostat, le taux de chômage corrigé des variations saisonnières de la zone euro était de 7,2 %, en baisse par rapport au taux de 7,3 % enregistré en octobre et au taux de 8,1 % du mois de novembre 2020. Le taux de chômage de l’Union Européenne était de 6,5 % en novembre, en baisse par rapport au taux de 6,7 % en octobre et de 7,4 % en novembre 2020.

En novembre, 13,984 millions d’hommes et de femmes étaient au chômage dans l’Union dont 11,829 millions dans la zone euro.

La République tchèque, les Pays-Bas, la Pologne, l’Allemagne et Malte ont renoué avec le plein emploi. L’Espagne et la Grèce se caractérisent par un chômage supérieur à 13 %. Si la France se situe toujours au-dessus de la moyenne européenne, son taux de chômage est désormais nettement inférieur à 10 %.

Industrie agro-alimentaire française : le rôle des grands groupes dans les exportations

En 2020, la production des industries alimentaires s’est élevée à 140 milliards d’euros en baisse, en volume, de 2,3 % Ce recul est nettement plus faible que celui enregistré par l’ensemble des productions manufacturières (-12,5 %). Avant la crise, la France était au deuxième rang des producteurs de produits alimentaires transformés de l’Union européenne, juste derrière l’Allemagne, mais loin devant l’Italie et l’Espagne. Sa production progresse moins vite que celle de ses concurrentes directes. Sa part dans la production européenne tend, de ce fait, à diminuer (de 18,1 % en 2011 à 17,4 % en 2018).

La France se caractérise par une structure productive plus diversifiée que celle de ses voisins. Elle associe à la fois une forte activité de transformation de la viande (2 % de sa production) comme l’Allemagne et l’Espagne, et une importante fabrication de produits laitiers (19 %) comme l’Italie. Elle dispose également d’une forte tradition céréalière.

La production agro-alimentaire est supérieure à la consommation finale nationale en produits alimentaires transformés. En 2019, l’écart était de 11 % permettant un excédent commercial qui tend à se réduire d’année. Si le solde commercial français en produits agroalimentaires est largement excédentaire grâce aux produits agricoles et surtout aux boissons, la France présente désormais un solde très largement déficitaire pour les produits alimentaires transformés (-5,3 milliards d’euros en 2020). Ce déficit s’est creusé progressivement depuis 2011 : il était alors de -1,8 milliard d’euros. Les produits à base de fruits et légumes, les produits à base de viande et les produits laitiers expliquent 70 % de cette dégradation. La France est en déficit pour les produits à base de poisson (la production y représente 63 % de la consommation finale) et pour la transformation et conservation de fruits et légumes (67 % de la consommation finale).

Le secteur des industries alimentaires est très hétérogène, combinant petites structures et multinationales. Les 164 groupes multinationaux français concentrent 47 % de la valeur ajoutée et 41 % des effectifs. Ces groupes emploient 230 000 salariés à l’étranger, contre 149 000 en France. Ils sont implantés essentiellement en Europe, principalement en Italie, Espagne, Allemagne et au Royaume-Uni. L’Amérique est la seconde zone d’implantation, particulièrement aux États-Unis, au Brésil et au Canada. L’Asie est la troisième zone d’implantation notamment en Chine et en Indonésie. Près d’un groupe sur trois est implanté dans chacun de ces trois continents.

Les groupes internationaux exportent une part importante de leur production et contribuent très fortement au solde commercial français en produits alimentaires transformés. En 2018, l’ensemble des groupes multinationaux français ont exporté pour 14,1 milliards d’euros de produits alimentaires et dégagé un excédent de 8,6 milliards d’euros.

L’économie de la Corse entre deux eaux

Au niveau mondial, tous les territoires ne sont pas égaux face à la pandémie. Tant sur le plan sanitaire qu’économique, les îles souffrent plus que les territoires continentaux. Moins bien dotées d’équipements de santé, sensibles aux épidémies en raison de la concentration de la population, elles ont payé un lourd tribut en termes de décès depuis l’arrivée du covid-19. Leur économie dépendant des échanges notamment touristiques, leur PIB s’est contracté fortement en 2020. Avec les restrictions de circulation qui perdurent, les économies insulaires peinent à retrouver leur niveau d’avant crise. Les îles françaises n’échappent pas à cette règle. La Guadeloupe, la Martinique, l’île de La Réunion ou la Corse sont confrontées à des baisses d’activité non négligeables. Les îles sont, par ailleurs, plus exposées que les territoires continentaux au risque inflation ce qui avec sa résurgence actuelle, alimente les tensions sociales.

En 2020, la Corse est avec la région d’Île-de-France la plus durement touchée, les confinements successifs ayant limité la saison touristique aux seuls mois d’été. L’absence de touristes étrangers a pesé sur l’activité. Les transports dont le poids dans l’économie est important ont souffert de la diminution des échanges. En 2021, le début de saison a été amputé avec le troisième confinement. Durant la saison estivale, les touristes étrangers sont restés rares. La croissance de la Corse a été néanmoins tirée par l’augmentation de sa population et par la vitalité de l’emploi qui en résulte. La Corse se caractérise par un solde migratoire positif. L’épidémie a conduit de nombreux propriétaires de résidence secondaire à s’installer sur l’île durant les confinements. Par ailleurs, des continentaux avec le télétravail ont également choisi de déménager temporairement ou définitivement à Ajaccio ou à Bastia. Cette augmentation de la population permet une forte activité dans le secteur du bâtiment. À la fin de l’année 2021, les variants Delta et Omicron ont amené une forte contraction du tourisme amenant des établissements hôteliers à fermer de manière anticipée.

La situation contrastée de l’emploi

En Corse, au troisième trimestre 2021, par rapport au 3ᵉ trimestre 2019, l’emploi salarié total stagne (+0,1 %) quand il est en hausse sur le Continent. Les effectifs insulaires demeurent en retrait de 15,8 % dans l’hébergement-restauration par rapport à leur niveau d’avant crise. Durant la période estivale, les établissements ont rencontré des problèmes de recrutement tant pour le service qu’en cuisine. Le recours à l’activité partielle a diminué de 62 % au troisième trimestre 2021 par rapport au trimestre précédent. Il concerne en septembre 700 salariés sur l’île soit huit fois moins qu’en juin 2021.

Au troisième trimestre 2021, le nombre de demandeurs d’emploi était en nette baisse avec le démarrage de la saison estivale. Il s’est contracté de 7,3 % par rapport au trimestre précédent. Pour le quatrième trimestre, la situation serait moins favorable avec des fermetures précoces d’établissements hôteliers. 21 400 personnes sont inscrites à pôle emploi et tenues de rechercher activement un emploi (catégorie A, B et C ; données corrigées des variations saisonnières). La baisse trimestrielle des demandeurs d’emploi a concerné toutes les tranches d’âges et davantage les hommes que les femmes. Elle est plus marquée chez les moins de 25 ans (-7,4 %) que chez les 50 ans ou plus (-5,5 %). Le nombre de personnes inscrites depuis plus d’un an a reculé également, de 10,9 % ce trimestre.

Au troisième trimestre 2021, en Corse, le taux de chômage au sens du Bureau International du Travail est resté stable à 7,2 % de la population active, soit 0,8 point de moins qu’avant crise (troisième trimestre 2019). En France hors Mayotte, il progresse légèrement à 8,1 % par rapport au deuxième trimestre et reste inférieur de 0,3 point à son niveau d’avant crise.

Une activité en-deçà de son niveau de 2019 pour le tourisme

Le niveau d’activité, estimé à partir du nombre d’heures de travail rémunérées et déclarées par les employeurs du secteur privé, est en baisse en Corse, en lien avec le recul du nombre de contrats, des heures réalisées par les contrats existants et avec le recours au chômage partiel. Au troisième trimestre, le nombre d’heures travaillées dans l’hébergement-restauration est réduit de 3,5 % par rapport à son niveau de 2019. Dans ce secteur d’activité, la période estivale a été marquée par un déficit d’activité de plus de 4 % par rapport à 2019. Dans la fabrication des denrées alimentaires – boissons – tabac, le déficit d’heures rémunérées s’atténue progressivement pour atteindre 2,7 % au troisième trimestre. Le commerce est en retrait de 2 % par rapport à son niveau 2019. En revanche, l’activité dans la construction reste dynamique avec une progression du nombre d’heures rémunérées durant le troisième trimestre de 4,7 % par rapport à 2019.

Une forte dynamique pour la création d’entreprise

Depuis la fin du premier confinement, la création d’entreprises atteint des sommets en France. 60 % de ces créations le sont sous la forme de micro-entrepreneurs. De plus en plus de Français souhaitent changer de vie professionnelle ou souhaitent profiter des nouvelles technologies pour compléter leurs revenus professionnels. La Corse n’échappe pas à la règle. Au troisième trimestre 2021, 1 503 entreprises sont créées (données corrigées des variations saisonnières), en hausse de 5,8 % par rapport au trimestre précédent. Ce regain des créations confirme la reprise amorcée au deuxième trimestre. De nombreuses entreprises sont créées en période estivale notamment dans le secteur des services domestiques. Le bâtiment est également une source de création de nombreuses entreprises. Une hausse de 23,4 % a été enregistrée pour le troisième trimestre. Dans le commerce-transport-hébergement-restauration, la croissance des créations atteint 11,4 %. Les services progressent aussi de 1 % et les créations dans ce secteur ont atteint leur plus haut niveau depuis 20 ans. Seule, l’industrie a marqué le pas avec une baisse de 7,6 %. Les créations d’entreprises en Corse dépassent de 18,2 % leur niveau du troisième trimestre 2019 (avant crise), mais moins qu’au niveau national (+ 28,2 %).

Après le boom, le retour à la normale pour les permis de construire

Depuis plusieurs années, la Corse connaît une progression très élevée des demandes de permis de construire. Un assagissement est constaté depuis 2020 ce qui pourrait à terme induire un ralentissement de l’activité pour le bâtiment.

Le transport de marchandises, le retour à la normale

Au troisième trimestre 2021, le trafic total dans le transport maritime de fret s’est établi à 583 239 tonnes transportées. En cumul annuel, par rapport au trimestre précédent, il a augmenté de 3,6 % et a dépassé son niveau de 2019. Les échanges progressent à la fois avec le continent (+ 2,5 %) et avec l’étranger (+ 8,3 %).

Transports de personnes, l’aérien toujours en pointe

Le transport aérien est en croissance au troisième trimestre 2021 de 3,5 % par rapport au troisième trimestre 2019. Au cours du mois de juillet 2021, le trafic aérien de passagers a augmenté de 7 % par rapport à juillet 2019. En août, malgré le rebond épidémiologique dû à la quatrième vague de la Covid-19, le niveau du trafic aérien a été supérieur de 4 % à celui d’avant crise avant un repli de 2 % en septembre.

À l’inverse, le transport maritime a enregistré une baisse de 16 % sur l’ensemble du trimestre, davantage impacté par les restrictions de déplacements internationaux, les trajets au départ de l’Italie expliquant en grande partie ce recul. Le déficit a été de 11 % en juillet et de 19 % en août. Le mois de septembre est en retrait de 18 %. Jusqu’au mois d’octobre, le transport de voyageurs est resté bien orienté (+9 % par rapport à 2019 pour l’aérien et -2 % pour le maritime). En revanche, après les vacances de la Toussaint, un recul assez marqué a été constaté.