C’est déjà hier – croissance – emploi – salaire

Le retour de la croissance en France

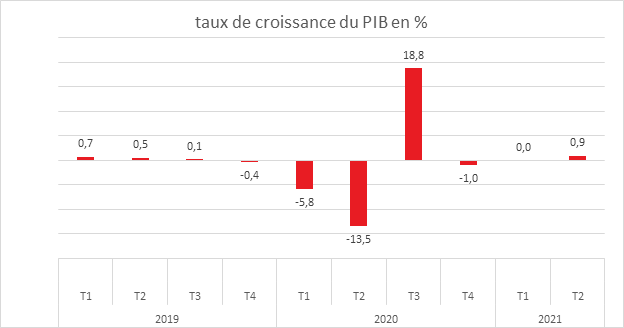

Le PIB de la France a augmenté de 0,9 % au deuxième trimestre après avoir reculé au cours du dernier trimestre 2020 et être resté stable au cours du premier de l’année 2021.

Le PIB comble ainsi plus d’un cinquième de l’écart restant fin 2020 par rapport à son niveau d’avant-crise : il est inférieur de 3,3 % au niveau du quatrième trimestre 2019, contre 4,2 % aux deux trimestres précédents. La demande intérieure finale (hors stocks) contribue positivement à l’évolution du PIB ce trimestre (+0,9 point, après +0,1 point au trimestre précédent). L’investissement et la consommation ont été les moteurs de la croissance. En revanche, le commerce extérieur y a contribué négativement.

Les ménages avec le déconfinement ont accru leurs dépenses en particulier de loisirs. Les dépenses de consommation des ménages ont ainsi augmenté de nouveau ce trimestre (+0,9 % après +0,2 % au trimestre précédent). La consommation des ménages en services d’hébergement-restauration a progressé de +42,8 % après –22,1 %. La consommation en services de transports a connu une hausse de +11,4 % après +2,8 %, sous l’effet de la reprise des déplacements. En revanche, la consommation des ménages en biens fabriqués se contracte nettement (–4,7 % après +0,3 %), du fait notamment des fermetures de commerces « non essentiels » durant le troisième confinement national. La consommation des ménages reste inférieure de 5,9 % à son niveau du 4e trimestre 2019. L’écart était de 6,7 % à la fin du premier trimestre.

L’investissement a accéléré ce trimestre (+1,1 %, après +0,4 % au trimestre précédent), sous l’effet du dynamisme de la construction (+1,8 %, après +1,1 %), et des services marchands (+1,3 % après –0,6 %). En revanche, la formation brute de capital fixe en produits manufacturés se replie (–0,4 %) après le rebond enregistré au premier trimestre (+0,8 %). Au deuxième trimestre 2021, l’investissement a dépassé légèrement son niveau d’avant-crise : +0,3 % par rapport au niveau du 4e trimestre 2019, contre un écart de 0,8 point au trimestre précédent.

Au deuxième trimestre, les importations ont augmenté plus vite (+1,9 %) que les exportations (+1,5 %). Le commerce extérieur a ainsi contribué négativement à la croissance. Les importations ont été dynamiques pour les biens industriels (+2,0 % après +1,3 % au 1er trimestre) ainsi que pour les produits pharmaceutiques (vaccins). Les exportations qui avaient reculé au 1er trimestre ont renoué avec la hausse notamment grâce aux matériels de transports (+5,5 % après –9,0 %) et aux produits agro-alimentaires (+5,6 % après +3,3 %).

Malgré leur progression ce trimestre, les échanges extérieurs demeurent nettement inférieurs à leur niveau d’avant-crise. L’écart atteint 8,9 % par rapport au niveau du trimestre 2019 pour les exportations, contre –10,2 % au trimestre précédent,–5,7 % pour les importations, après –7,5 %.

Les variations de stocks ont, de leur côté, contribué faiblement à la croissance du PIB ce trimestre (+0,2 point, après +0,4 point au premier trimestre 2021).

La production totale (biens et services) a connu une augmentation de +1,3 % au deuxième trimestre, après +0,1 % au trimestre précédent. Avec la réouverture des bars et restaurants ainsi que des lieux de loisirs, la production de services marchands a accéléré au deuxième trimestre (+2,0 % après +0,1 %). La production de services d’hôtellerie-restauration a augmenté de +29,1 % après –14,0 %. La construction poursuit sa hausse avec une augmentation de +1,5 % après +1,0 %. La production de biens rebondit avec un gain de +0,6 % après –0,2 %, notamment dans l’industrie manufacturière (+0,5 % après +0,1 %). La production de services non marchands se replie légèrement (–0,2 % après +0,2 %).

Au deuxième trimestre 2021, la production totale comble une partie de son écart à son niveau d’avant-crise. Il n’est plus que de 3 points par rapport à son niveau du dernier trimestre 2019, après –4,3 points au trimestre précédent. Les disparités sectorielles demeurent encore importantes mais se réduisent. L’écart est de 3,9 points pour les services marchands, de 5,3 points pour l’industrie manufacturière et de 1,8 point pour la construction.

L’acquis de croissance atteint près de 5 %, rendant possible une croissance de 6 % d’autant plus que le début du troisième trimestre a été marqué par une forte activité. le rebond de la croissance pourrait être néanmoins entravé par la quatrième vague qui contraint à l’adoption de nouvelles mesures de restriction.

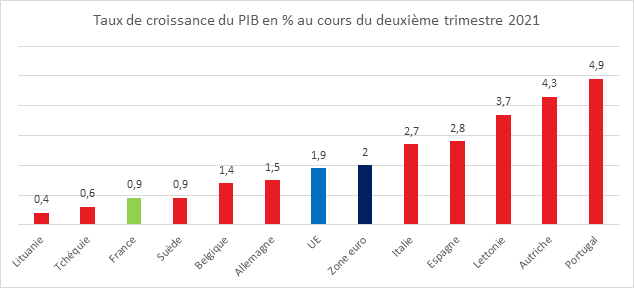

Au sein de la zone euro, au cours du deuxième trimestre 2021, le PIB corrigé des variations saisonnières a, selon Eurostat augmenté de 2,0 %. Pour l’ensemble de l’Union européenne, le taux a été de 1,9 % par rapport au trimestre précédent. Au cours du premier trimestre 2021, le PIB avait diminué de 0,3% dans la zone euro et 0,1% dans l’Union.

La France est un des pays ayant enregistré le plus faible taux de croissance au deuxième trimestre. La France a connu un long troisième confinement même s’il a été moins strict que les précédents, expliquant en partie la contreperformance.

L’économie américaine a effacé les effets de la crise sanitaire

Aux Etats-Unis, le montant du produit intérieur brut (PIB) a pour la première fois dépassé celui du quatrième trimestre 2019, qui était le dernier à ne pas avoir été touché par la crise provoquée par le Covid-19. Le pays a enregistré une croissance de 6,5% en rythme annualisé, ce taux est néanmoins inférieur aux prévisions (8,5 % attendus par les analystes). Par rapport au premier trimestre, la croissance est de 1,6 % si l’on compare au trimestre précédent.

L’économie américaine a été tirée par la consommation des ménages. Celle-ci a profité du versement des chèques de 1.400 dollars envoyés aux foyers par le gouvernement fédéral. Les ménages ont également puisé dans l’épargne générée durant les confinements. L’offre était aussi supérieure avec la réouverture totale des commerces.

Le deuxième trimestre a été marquée par l’accélération de l’inflation qui s’est élevée à 6,4 %, taux inconnu depuis 1982. En excluant les prix volatils de l’alimentation et de l’énergie, l’inflation dite sous-jacente est au plus haut depuis 1975, à 6,1 %, contre 2,7 % entre janvier et mars. Le président de la Banque centrale américaine (Fed), Jerome Powell, mais aussi le FMI, ont reconnu que l’inflation pourrait être plus forte et durable que prévu.

Le président américain Joe Biden entend maintenir le cap de ma croissance avec la mise en œuvre d’un programme de dépenses sociales et environnementales de 3 500 milliards de dollars, afin d’assurer la croissance du pays sur plusieurs années. Le PIB devrait croître de 6,7% cette année et de 5% en 2022, selon les services du budget du Congrès (CBO). Le Fonds monétaire international (FMI) a également relevé cette semaine sa prévision de croissance pour les Etats-Unis, et table désormais sur +7,0%, comme la Banque centrale américaine (Fed), grâce aux plans massifs de relance et d’investissements, réalisés et à venir.

Décélération de l’inflation en France en juillet

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation augmenteraient de 1,2 % en juillet, après +1,5 % le mois précédent. Ce ralentissement de l’inflation s’expliquerait par le repli des prix des produits manufacturés, en lien avec le décalage des soldes d’été, du ralentissement des prix des services et – dans une moindre mesure – du tabac. En revanche, les prix de l’alimentation seraient en hausse ainsi que ceux de l’énergie.

Sur un mois, les prix à la consommation augmenteraient de 0,1 % comme en juin. Les prix des produits manufacturés, notamment ceux de l’habillement et des chaussures, et ceux du tabac, se replieraient. Les prix de l’alimentation seraient stables après une baisse le mois précédent. En lien avec la période estivale, les prix des services accéléreraient, tout comme ceux de l’énergie.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 1,6 % après +1,9 % en juin. Sur un mois, il croîtrait de 0,1 % après +0,2 % le mois précédent.

Salaires, réduction des disparités en France

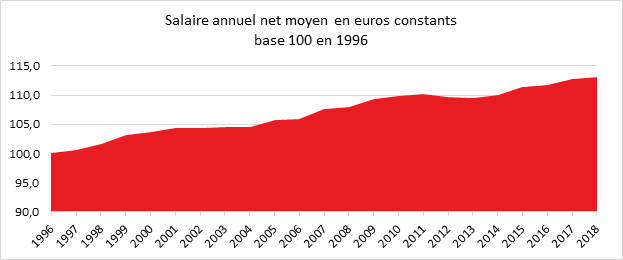

Entre 1996 et 2018, le salaire net moyen en équivalent temps plein des salariés du secteur privé a augmenté de 13,1 % en euros constants, soit de 0,6 % par an en moyenne. Le salaire des ouvriers a progressé plus rapidement que celui des autres catégories socioprofessionnelles. Les disparités salariales ont légèrement diminué en deux décennies, du fait de leur réduction parmi la moitié des salariés les moins rémunérés. L’écart de salaire moyen entre femmes et hommes est de 16,3 % en 2018, en baisse de plus de 25 % en trente ans.

La modification de la structure des emplois porte à la hausse les rémunérations

La qualification en hausse des salariés français et les modifications de répartition des emplois par secteur d’activité expliquent, depuis 1996, environ 55 % de la hausse du salaire moyen, l’évolution des salaires à catégorie socioprofessionnelle et secteur donnés expliquant le reste. La proportion de cadres est passée de 13 à 21 % de 1998 à 2018, tandis que la part des ouvriers s’est réduite de 38 % à 30 %. La répartition des emplois par secteur d’activité, avec le déclin de l’industrie (16 % des salariés en 2018 contre 29 % en 1996) et l’essor des services (58 % contre 46 ?%), modifie aussi la structure des emplois.

Une augmentation du salaire médian de 10% en vingt ans

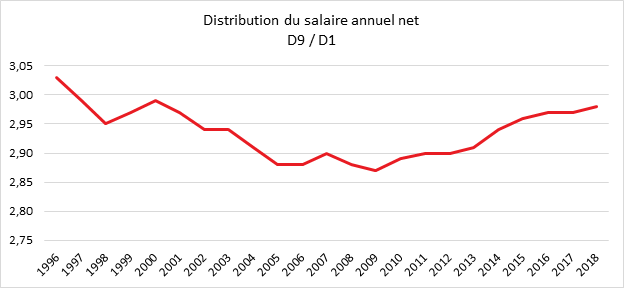

Entre 1996 et 2018, le salaire médian (D5), qui partage les salariés en deux groupes d’effectifs égaux, a augmenté de 10,7% en euros constants, soit de 0,5% en moyenne par an. Pour le premier décile (D1), niveau de salaire au-dessous duquel se situent les 10% de salariés les moins rémunérés, la croissance est un peu plus forte : +15,3% sur la période, soit de +0,6% en moyenne par an. À l’opposé de l’échelle salariale, le neuvième décile (D9), niveau au-dessus duquel se situent les 10% de salariés les mieux rémunérés, a davantage augmenté que la médiane : +13,7% sur la période, soit de +0,6% en moyenne par an. Le rapport interdécile D9/D1, qui mesure la dispersion des salaires, s’établit à 2,98 en 2018, un niveau légèrement inférieur à celui de 1996 (-0,05 point). Il s’était toutefois replié davantage entre 1996 et 2009 (-0,16 point), avant d’augmenter de nouveau depuis. Cette évolution est réalisée avant impôts et prestations sociales. L’augmentation de la dispersion des salaires depuis la crise des subprimes est liée à la polarisation des emplois (plus d’emplois qualifiés à forte rémunération et plus d’emplois à faible qualification au sein des services domestiques avec une diminution des emplois dites de classes moyennes).

Des cadres pénalisés

Entre 1996 et 2018, le salaire annuel net moyen des ouvriers a augmenté de 15,3%, soit de 0,6% en moyenne par an en euros constants. Il s’élève à 21 460 euros en 2018. Ce salaire évolue à un rythme proche de celui du SMIC. Le salaire moyen des employés (20 470 euros en 2018) a un peu moins progressé que celui des ouvriers sur la même période (+0,4% en moyenne par an en euros constants). Le salaire des cadres (50 600 euros en 2018) a augmenté en moyenne de 0,2% par an. Parce qu’ils intègrent une part variable liée à la performance individuelle ou collective plus forte que pour les autres catégories de salariés, les salaires des cadres sont les plus sensibles aux chocs conjoncturels. Ils ont bénéficié des plus fortes hausses au début des années 2000 mais ils ont connu une baisse de leur rémunération entre 2009 et 2013. Depuis 2013, leurs salaires progressent moins vite que la moyenne. Après impôts, leur pouvoir d’achat a tendance à diminuer. Le salaire des professions intermédiaires (28 480 euros en 2018) est resté relativement stable année après année entre 1996 et 2018. Il n’a progressé que de 0,1% par an en moyenne sur l’ensemble de la période.

L’industrie et le secteur financier toujours en tête

Les rémunérations et leur évolution diffèrent selon les secteurs d’activité. Entre 1996 et 2018, le salaire annuel net moyen dans l’industrie a augmenté de 21,5 %, soit 0,9 % en moyenne par an en euros constants, et plus rapidement que pour l’ensemble du secteur privé. Il s’élève en 2018 à 30 990 euros. Dans la construction, où il est de 25 090 euros en 2018, la hausse a atteint 0,6 % en moyenne par an. Dans le commerce, il a progressé au même rythme en se maintenant à un niveau un peu plus élevé, 25 660 euros en 2018. Dans les services, il s’est accru de 0,4% en moyenne par an, pour atteindre 28 150 euros en 2018. Cette moyenne recouvre toutefois de grandes disparités de niveau et d’évolution selon les activités : le salaire moyen a augmenté par exemple de 0,3 % en moyenne par an dans les transports, pour atteindre 26 840 euros, contre +0,9 % par an dans les services financiers où il s’élève à 42 240 euros en 2018.

Poursuite de la réduction de l’écart des salaires hommes/femmes

En 2018, le salaire annuel net moyen des femmes est de 25 110 euros et celui des hommes de 30 020 euros. Une salariée gagne ainsi en moyenne 16,3 % de moins que son homologue masculin. Cet écart résulte pour partie des différences de structure des emplois des femmes et des hommes, notamment par secteur et niveau de qualification. Il s’est réduit de près de 6 points, soit d’un quart, par rapport à son niveau de 1996. Le salaire net moyen des femmes a progressé plus rapidement que celui des hommes sur la période : +0,8% par an en moyenne pour les premières, contre +0,5% pour les seconds. La réduction de l’écart salarial entre femmes et hommes résulte notamment de la hausse de la part des femmes parmi les emplois les plus qualifiés (en particulier parmi les cadres, leur part passant de 24 % en 1996 à 36 % en 2018), même si elles demeurent minoritaires parmi les emplois les mieux rémunérés.

Avec le déconfinement, le chômage recule

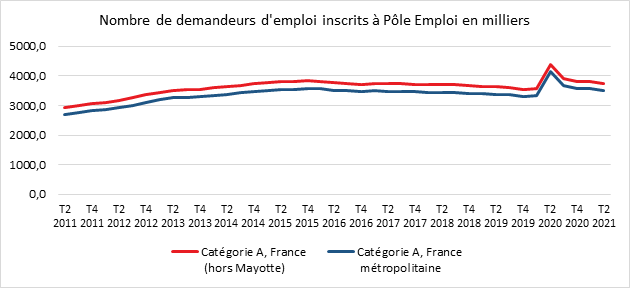

5 688 700 demandeurs d’emploi étaient inscrits à Pôle emploi (cat. A, B, C) en moyenne au deuxième trimestre en France métropolitaine. 3 510 500 personnes sont sans emploi (catégorie A) et 2 178 200 exercent une activité réduite (catégories B, C). Le nombre de demandeurs d’emploi en catégorie A au deuxième trimestre reste supérieur de 200 800 à son niveau du quatrième trimestre de l’année 2019.

Au deuxième trimestre, en France métropolitaine, le nombre de demandeurs d’emploi en catégorie A a diminué de 1,4% (50 100). Sur un an, la baisse atteint 15,3 %. Le nombre de personnes exerçant une activité réduite courte (catégorie B) augmente de 4,0% par rapport au trimestre précédent et sur la même période celui des personnes en activité réduite longue (catégorie C) décroît de 0,5 %. Au total, le nombre de demandeurs d’emploi en catégories A, B, C diminue de 0,5 % sur ce trimestre (28 200) et de 2,1 % sur un an. La baisse du deuxième trimestre est liée au déconfinement, avec la réouverture des bars et restaurants qui est intervenue à la fin du mois de mai.

Au deuxième trimestre, 707 800 personnes inscrites à Pôle emploi ne sont pas tenues de rechercher un emploi. Elles sont soit non immédiatement disponibles et sans emploi (catégorie D, par exemple : formation, contrat de sécurisation professionnelle, maladie), soit pourvues d’un emploi (catégorie E, par exemple : création d’entreprise, contrat aidé). Sur ce trimestre, le nombre d’inscrits en catégorie D augmente de 5,0 % et celui des inscrits en catégorie E de 4,5 %.

Sur l’ensemble de la France (y compris les départements-régions d’outre-mer, hors Mayotte), le nombre de demandeurs d’emploi s’élève à 3 750 100 pour la catégorie A. Il diminue de 1,3% sur le trimestre (14,8 % sur un an). Pour les catégories A, B, C, ce nombre s’établit à 5 984 000. Il diminue de 0,5 % sur ce trimestre et de 2,1 % sur un an.

Au cours du deuxième trimestre avec le déconfinement, les embauches ont augmenté de 16,9 %. Plus de 2,2 millions d’embauches ont été enregistrées selon les chiffres de l’URSSAF.

Les jeunes sont les principaux bénéficiaires de la baisse du chômage au cours du deuxième trimestre. Selon la DARES, pour la première fois depuis le début de la crise, le chômage des jeunes a presque retrouvé son niveau d’avant-crise. Le nombre de demandeurs d’emploi en catégorie A diminue, au deuxième trimestre, de 2,1 %, en France métropolitaine, pour les moins de 25 ans (-21,1 % sur un an). La baisse est de 1,7 % pour ceux âgés de 25 à 49 ans (-16,6% sur un an) et de 0,3 % pour ceux âgés de 50 ans ou plus (-8,7 % sur un an).

Les régions les plus touchées par la baisse de l’activité touristique connaissent une dégradation de leur situation en matière d’emploi. La Corse, la région Provence-Alpes-Côte d’Azur et le Centre-Val de Loire, sont les trois régions métropolitaines voyant le nombre de demandeurs d’emploi (catégories A, B et C confondues) augmenter lors du deuxième trimestre – avec un record pour la Corse (+10,5 %). La saison touristique n’a commencé réellement que fin mai, ce qui a retardé les embauches. Pour la région Centre-Val de Loire, les châteaux accueillent traditionnellement une clientèle étrangère importante à compter du mois d’avril. En outre-mer, la Martinique, la Guyane et la Guadeloupe font également face à une hausse du nombre de demandeurs d’emploi, respectivement de l’ordre de 0,2 %, 0,5 % et 0,6 %. À l’inverse, c’est en Auvergne-Rhône-Alpes que l’on observe la plus forte embellie sur le front de l’emploi, avec une baisse du nombre de demandeurs d’emploi de l’ordre de -1,8 %.

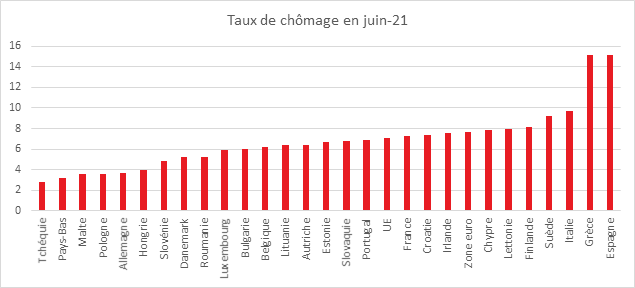

Au sein de la zone euro, à fin juin, le taux de chômage corrigé des variations saisonnières était de 7,7 %, en baisse par rapport au taux de 8,0% enregistré en mai 2021 et au taux de 8,0% de juin 2020. Le taux de chômage de l’Union européenne était de 7,1 % en juin 2021, en baisse par rapport au taux de 7,3 % de mai 2021 et en baisse comparé au taux de 7,3 % de juin 2020. 14,916 millions d’hommes et de femmes étaient au chômage dans l’Union dont 12,517 millions dans la zone euro. Par rapport à mai 2021, le nombre de chômeurs a diminué de 487 000 dans l’Union et de 423 000 dans la zone euro.

L’Allemagne a retrouvé une situation de pleine emploi à 3,7 %. Le taux de chômage est en baisse à 7,3 % contre 7,5 % en mai.