C’est déjà hier – déficits – dettes – logiciels – climat des affaires

Finances publiques : 2020, l’année de tous les records

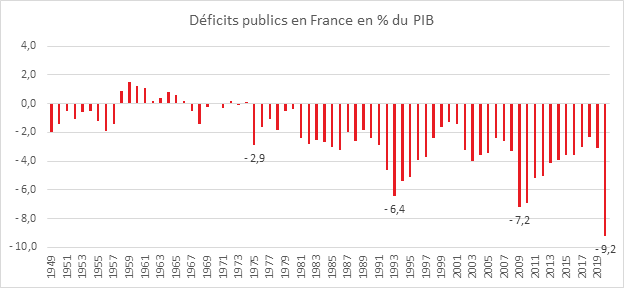

Le déficit public en France pour 2020 a atteint le montant record de 211,5 milliards d’euros, soit 9,2 % du produit intérieur brut (PIB), après 3,1 % en 2019. Ce résultat est la conséquence de l’augmentation des dépenses en lien avec l’épidémie et de la contraction des recettes. L’augmentation historique du déficit public provient essentiellement de l’État (pour −96,3 Md€, dont −71,3 hors reprise de dette de la SNCF Réseau). Les administrations sociales sont passé d’un excédent de 14,5 milliards d’euros à un déficit de 48,3 milliards d’euros. Le déficit des administrations locales se creuse légèrement, passant de 1,1 à 4,2 milliards d’euros. La dette des administrations publiques au sens de Maastricht a atteint 2650 milliards d’euros, soit 115,7 % du PIB à fin 2020.

Cercle de l’Epargne – données INSEE

Les dépenses publiques augmentent de 5,5 % en 2020, après +2,6 % en 2019

En 2020, les dépenses ont progressé de 73,6 milliards d’euros et ont représenté 62,1 % du PIB, après 55,4 % en 2019. Les dépenses des administrations publiques ont enregistré une progression de 5,5 %, après +2,6 % en 2019. Hors crédit d’impôts, cette augmentation s’est élevée à +7,1 % en 2020, après +2,8 % en 2019.

Les dépenses de fonctionnement ont connu une hausse de 2,3 % en 2020 après +1,8 % en 2019 du fait de l’augmentation des rémunérations en particulier pour le personnel hospitalier (+3,7 milliards d’euros).

La charge d’intérêts de la dette diminue de nouveau nettement (−14,4 %) du fait du maintien des taux à moyen et long terme à des niveaux historiquement bas et de la faiblesse de l’inflation, ce qui joue favorablement sur la charge d’intérêts des titres indexés. L’Etat a emprunté sur l’année au taux moyen de -0,17 %.

Les prestations sociales ont augmenté de 8,0 %, après +2,7 % en 2019. Les prestations en espèces ont connu une hausse de près de 10 % avec la mise en place d’allocations exceptionnelles d’activité partielle (27,4 milliards d’euros) prises en charge par l’État et l’Unédic.

Les dépenses de transfert sont également en forte hausse portées par les aides versées par le fonds de solidarité aux entreprises et indépendants dont l’activité a été affectée par la crise sanitaire et les mesures prises pour lutter contre la propagation de l’épidémie (16,3 milliards d’euros), par les subventions accordées sous la forme d’exonérations de cotisations ciblées sur les entreprises les plus touchées par la crise (7,9 milliards d’euros), ainsi que par les autres dispositifs d’aides d’urgence mises en place par les administrations publiques.

Les recettes publiques en baisse de 5,0 %

Les recettes ont diminué de 63,1 milliards d’euros, soit −5,0 %. Leur baisse est un peu moins prononcée que celle du PIB en valeur (−6,1 %). Les recettes publiques ont représenté 52,9 % du PIB en 2020 en augmentation de 0,6 point par rapport à 2019. Le taux de prélèvements obligatoires augmente de 0,9 point et s’établit à 44,7 % du PIB. Les revenus issus du patrimoine de l’Etat se contractent fortement de 25,1 % (−4,0 milliards d’euros) avec la chute des dividendes reçus.

Les impôts sur les produits et la production diminuent de 4,2 % (−17,1 milliards d’euros). Le produit de la TVA chute de 12,8 milliards d’euros (soit −7,4 %) en raison du recul de la consommation des ménages et des investissements des entreprises, tandis que le rendement de la taxe intérieure de consommation de produits énergétiques accuse une nette baisse, de 4,4 milliards d’euros (−14,0 %), en raison des restrictions de déplacements décidées dans le contexte de la crise sanitaire.

Les impôts courants sur le revenu et le patrimoine ont baissé de 14,4 milliards d’euros, soit −4,4 %. L’impôt sur le revenu des personnes physiques a diminué de 2,0 milliards d’euros. L’impôt sur les sociétés a enregistré une perte de 3,7 milliards d’euros. Enfin, les autres impôts courants ont régressé de 3,7 milliards d’euros, du fait principalement de la troisième étape de dégrèvement de la taxe d’habitation pour 80 % des ménages. Les cotisations sociales perçues ont enregistré un recul de 4,1 %. Les cotisations employeurs ont diminué de 4,3 % quand celles des ménages fléchissent de 3,8 %. Les impôts et cotisations sociales dus au titre de 2020 susceptibles de pas être recouvrés constituent une moindre recette en comptabilité nationale. L’estimation de ce défaut de recouvrement à venir devrait atteindre 7,8 milliards d’euros, dont 7,5 milliards d’euros d’impôts et cotisations des administrations de sécurité sociale car les créances constatées en fin d’année croissent très fortement avec les reports accordés aux contribuables, et une partie de celles-ci ne seront probablement pas recouvrées à terme.

La dette frôle les 116 % du PIB

La dette des administrations publiques (dette brute consolidée en valeur nominale) a augmenté de 270,6 milliards d’euros en 2020. Elle s’est s’établie à 2 650,1 milliards d’euros, soit 115,7 % du PIB (niveau comparable à 1949). Cette dette s’accompagne d’une hausse de la trésorerie des administrations publiques (+76,5 milliards d’euros), notamment celle de l’État et des administrations de sécurité sociale, ainsi que d’un accroissement des prêts accordés par l’État. Par conséquent, la dette publique nette s’accroît moins fortement que la dette brute ; elle augmente de 194,9 milliards d’euros. Elle représentait 103,2 % de PIB fin 2020. La hausse de la dette publique en 2020 provient principalement de l’État (+177,3 milliards d’euros et des administrations de sécurité sociale (+75,2 milliards d’euros). Les administrations publiques locales contribuent également à l’augmentation de la dette, à hauteur de 19,5 milliards d’euros. Cette hausse résulte de l’endettement de la Société du Grand Paris (+11,0 milliards d’euro) et d’Île-de-France Mobilités (+1,5 milliard d’euros), des communes (+2,5 milliards d’euros) et des régions (+2,9 milliards d’euros).

Les jeux vidéo et les logiciels ne connaissent pas la crise

Le secteur de l’édition de logiciels bénéficie de la demande croissante des entreprises et des administrations pour les solutions numériques et de l’engouement des particuliers pour les jeux électroniques. En 2019, le chiffre d’affaires a atteint 15,2 milliards d’euros, soit 1,9 % de celui des services marchands et 6,9 % de celui de l’information-communication. Parmi les 5 600 entreprises du secteur, la majeure partie édite des logiciels autres que les jeux électroniques (92,4 %), en particulier des logiciels applicatifs (76,4 %).

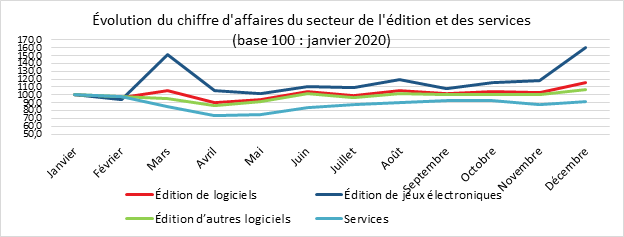

La crise sanitaire a conduit de nombreuses sociétés à généraliser le télétravail qui est propice à l’achat de logiciels. Les ménages ont également consommé plus de jeux vidéo. En 2020, le chiffre d’affaires du secteur de l’édition de logiciels a ainsi augmenté de 3,3 % par rapport à 2019. À titre de comparaison, il s’est contracté de 10,2 % dans les services et en particulier de 34,8 % dans l’hébergement-restauration. Le chiffre d’affaires a surtout augmenté dans l’édition de jeux électroniques (+15,0 %) avec un pic en mars (+50,9 % par rapport à janvier 2020) et en décembre (+60,3 %). La consommation de jeux vidéo s’est accrue avec le confinement et la sortie de nouvelles consoles en fin d’année.

Cercle de l’Épargne – données INSEE

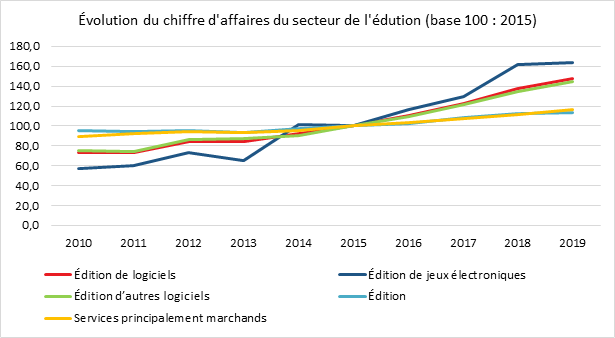

Ce secteur en-dehors de la crise sanitaire connait une forte croissance. Entre 2010 et 2019, le chiffre d’affaires a progressé de plus de 8 % par an, soit davantage que l’ensemble des services principalement marchands (+3,0 %) et que l’ensemble de l’édition (+1,9 %). L’activité est portée par l’édition de jeux électroniques (+12,5 % en moyenne annuelle, contre +7,5 % dans l’édition d’autres logiciels). Le secteur du jeu bénéficie de la forte croissance des ventes par téléchargement. L’achat de jeux vidéo dématérialisés représentaient 79 % du marché français en 2018 selon l’Institut de l’audiovisuel et des télécommunications en Europe.

Cercle de l’Épargne – données INSEE

Le secteur est concentré mais il l’est moins que l’ensemble des services principalement marchands (1 % des entreprises du secteur ont réalisé 63 % du chiffre d’affaires, contre 71 % dans les services principalement marchands). À l’opposé, les microentreprises ne réalisent que 5 % du chiffre d’affaires, mais représentent 83 % des entreprises du secteur. Le dynamisme de l’activité se traduit par un renouvellement rapide des entreprises. 69 % des sociétés présentes dans le secteur en 2019 ne l’étaient pas en 2010. Le renouvellement est plus important dans les jeux électroniques que dans les autres logiciels.

En 2019, le taux de marge au sein de ce secteur était de 24 %, un niveau inférieur à celui de l’ensemble des services principalement marchands (28 %) et à celui de l’information-communication (33 %). Un quart des entreprises du secteur avait un taux de marge supérieur à 27 %, tandis qu’un autre quart avait un taux de marge inférieur à 5 %. Dans l’édition de jeux électroniques, le taux de marge moyen est nettement supérieur à celui de l’édition d’autres logiciels (66 % contre 15 %). En effet, les coûts de conception et de développement des jeux les plus vendus y sont souvent très élevés, ce qui nécessite de dégager des marges importantes pour y faire face.

Les entreprises de l’édition de logiciels exercent très majoritairement leur activité dans le secteur (90,5 % de leur valeur ajoutée). Les autres activités qu’elles exercent relèvent principalement des autres services d’information-communication (5,8 % de leur valeur ajoutée), notamment des services connexes tels que les services informatiques et d’information (2,8 % de leur valeur ajoutée).

Entre 2010 et 2019, la demande étrangère a contribué au dynamisme du secteur. Le chiffre d’affaires à l’exportation a augmenté plus vite que celui réalisé en France (+9,5 % par an à l’exportation, contre +7,4 % en France). Il s’est accru de 14 % pour l’édition de jeux électroniques, contre une hausse de 8,3 % pour l’édition d’autres logiciels. Le secteur est très tourné vers l’étranger. En 2019, les entreprises du secteur ont réalisé 31,9 % de leur chiffre d’affaires à l’étranger, soit nettement plus que dans l’ensemble des services principalement marchands (9,4 %). Cette part est beaucoup plus élevée pour les entreprises de l’édition de jeux électroniques (58,8 % de leur chiffre d’affaires) que pour celles de l’édition d’autres logiciels (22,6 %).

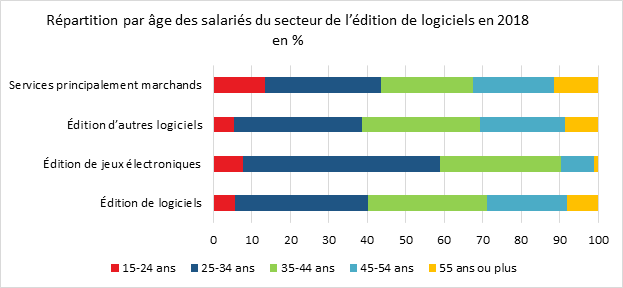

En 2018, les entreprises de l’édition de logiciels emploient 60 700 salariés (en équivalent temps plein), soit 1,3 % des salariés des services principalement marchands et 7,7 % des salariés de l’information-communication. Au sein du secteur, l’édition de logiciels applicatifs compte le plus de salariés (45 000), loin devant l’édition de jeux électroniques (4 900). Parmi les salariés du secteur, la part des hommes est nettement plus élevée que dans l’ensemble des services principalement marchands (71 % contre 58 %) et que dans l’information-communication (66 %). Les salariés du secteur sont également légèrement plus jeunes en moyenne que dans l’ensemble des services principalement marchands. 83 % ont moins de 50 ans, contre 79 % pour l’ensemble des services principalement marchands et 78 % pour l’information-communication. Cette part est particulièrement élevée dans l’édition de jeux électroniques (97 %).

Cercle de l’Épargne – données INSEE

Les cadres et professions intellectuelles supérieures sont relativement nombreux (66 % contre 24 % dans l’ensemble des services principalement marchands), comme dans l’information-communication (65 %). Les cadres sont principalement des ingénieurs et cadres techniques et, dans une moindre mesure, des cadres administratifs et commerciaux.

La part des contrats courts est faible dans l’édition de logiciels (6 % contre 28 %). Au sein du secteur, elle est plus élevée dans l’édition de jeux électroniques (21 % contre 5 % dans l’édition d’autres logiciels), les salariés spécialisés dans la conception des graphismes étant souvent en contrat court (51 %). Par ailleurs, le temps partiel est peu répandu dans le secteur (4 % contre 13 % dans l’ensemble des services principalement marchands).

La moitié des salariés travaillent en Île-de-France, soit nettement plus que dans l’ensemble des services principalement marchands (50 % contre 34 %) et presque autant que dans l’information-communication (52 %). Cette proportion est encore plus forte dans l’édition de jeux électroniques (70 %). Dans ce secteur, en dehors de l’Île-de-France, l’emploi se concentre dans le Nord, l’Hérault, la Haute-Savoie et le Rhône.

Le salaire horaire brut moyen est de 28,0 euros, soit nettement plus que dans l’ensemble des services principalement marchands (18,3 euros) et un peu plus que dans l’information-communication (26,2 euros). Ceci est principalement lié à la part plus élevée des cadres et professions intellectuelles supérieures et, dans une moindre mesure, à un salaire horaire moyen plus élevé pour ces derniers.

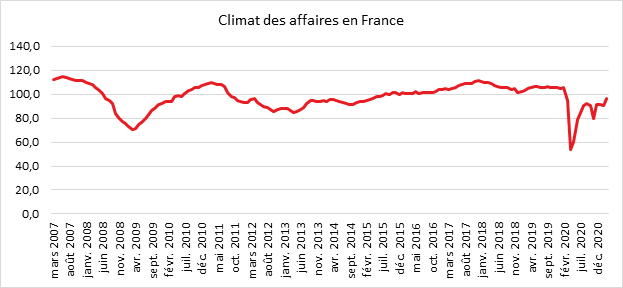

Un climat des affaires en hausse au mois de mars en France

Au mois de mars, le climat des affaires s’est amélioré en France. Calculé à partir des réponses des chefs d’entreprise, l’indicateur de l’INSEE qui le synthétise a gagné 7 points et se situe à 97 proche de son niveau moyen de longue période. Il se situe au plus haut niveau depuis le début de la crise sanitaire. Le climat des affaires dans les services et dans le commerce de détail a progressé, respectivement, de 6 et 5 points par rapport à février. Dans le commerce de gros, la progression est de 3 points par rapport à janvier. Dans l’industrie, après trois mois d’amélioration, le climat des affaires est resté stable en mars. Dans le bâtiment, l’opinion des entrepreneurs sur leur activité, tant récente qu’à venir s’améliore assez nettement en mars. L’enquête menée par l’INSEE a été réalisée avant l’annonce des nouvelles mesures de confinement. Elle n’en témoigne pas moins qu’un nombre croissant de dirigeants d’entreprise croient en la reprise.

Cercle de l’Épargne – données INSEE

Sur le terrain de l’emploi, l’optimisme est également de mise. L’indicateur de l’INSEE a augmenté de six points et retrouve, à 92, un niveau équivalent à celui de septembre dernier. Il reste néanmoins au-dessous de sa moyenne (100).