C’est déjà hier – Internet des objets – pérennité des entreprises

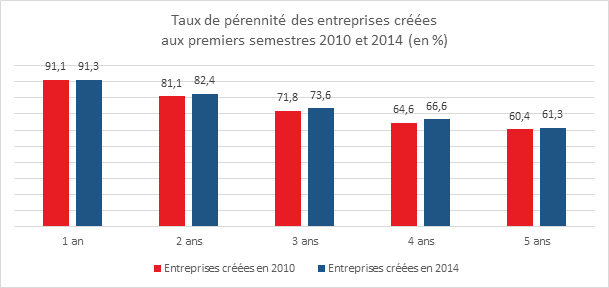

60 % des entreprises passent le cap des cinq premières années

En 2014, hors régime de l’auto-entrepreneur, 267 000 entreprises avaient été, créées en France. Selon l’INSEE, 61 % de celles créées au premier semestre sont encore actives cinq ans après. Ce taux de pérennité à cinq ans est similaire à celui des entreprises créées quatre ans auparavant. Il est plus important pour les entreprises ayant pris le statut de société (67 %, contre 53 % des entreprises individuelles classiques). Cette meilleure résistance des sociétés est liée évidemment à leur taille plus importante, au nombre plus élevé d’associés. Cette plus forte pérennité des sociétés ressort davantage sur les trois premières années d’existence des entreprises (81 % contre 63 %). Sur les deux années suivantes, le risque de cessation est presque le même entre sociétés et entreprises individuelles : parmi les entreprises encore actives après trois ans, 83 % des sociétés le sont toujours au bout de cinq ans, contre 84 % des entreprises individuelles.

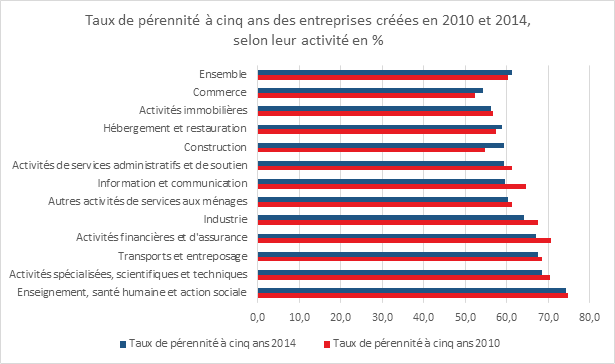

La pérennité d’une entreprise dépend fortement du secteur d’activité. Les entreprises du secteur de l’enseignement, de la santé humaine et de l’action sociale affichent la plus forte longévité (74 % sont encore actives cinq ans après leur création). Dans ce secteur, les professions libérales exerçant des métiers de nature médicale ou paramédicale sont majoritaires et moins soumises au risque de cessation. La pérennité est également très au-dessus de la moyenne dans les activités spécialisées, scientifiques et techniques (69 %), et dans les transports et l’entreposage (68 %). Dans ces secteurs, le taux de pérennité évolue peu entre la génération 2010 et la génération 2014. À l’opposé, les entreprises du commerce ont le taux de pérennité le moins élevé (54 %), même si celui-ci augmente légèrement (+ 2 points par rapport aux entreprises créées en 2010). La pérennité est également inférieure à la moyenne dans les activités immobilières (56 %), l’hébergement et la restauration (59 %) ou la construction (59 %).

L’investissement initial, un facteur de réussite

Comme pour les générations précédentes, le taux de pérennité à cinq ans des entreprises de 2014 dépend des investissements réalisés au démarrage. 72 % des entreprises de 2014 ayant investi au moins 80 000 euros à la création sont encore actives cinq ans après, contre seulement 55 % pour celles ayant investi moins de 2 000 euros. En France, 47 % des entreprises démarrent avec au moins 8 000 euros. 71 % des créations dans l’hébergement et la restauration sont dans ce cas, 67 % dans les transports et l’entreposage et 59 % dans le commerce. Intervenant dans des secteurs fortement concurrentiel et sensible aux aléas conjoncturels, ces entreprises sont évidemment les plus fragiles.

Le rôle clef de l’expérience dans le métier

La part d’entreprises encore actives cinq ans après la création est de 66 % quand le créateur a plus de 10 ans d’expérience dans le métier, contre 62 % quand il a une expérience plus courte, et 56 % lorsque son expérience est issue d’un autre métier.

La création d’une entreprise plutôt à la campagne qu’au sein des grandes agglomérations

La majorité des créateurs d’entreprise installent leur activité au sein des grandes agglomérations. Si ce choix est logique en raison du potentiel économique de ces zones, il n’est pas sans danger. Du fait de la forte concurrence, à caractéristiques identiques, créer une entreprise dans une commune urbaine diminue les chances de pérennité, cet effet étant plus marqué dans l’agglomération parisienne. Celle-ci se caractérise par une vive concurrence dans tous les secteurs d’activité.

Des créateurs d’entreprise qui créent des emplois

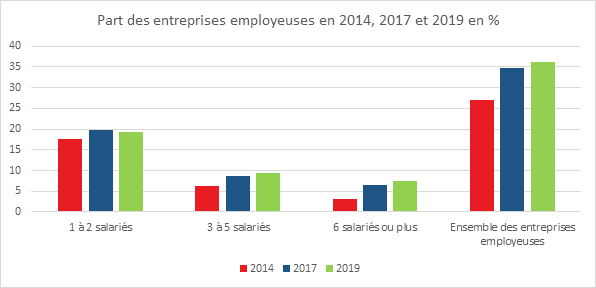

Parmi les entreprises créées en 2014 et encore actives en 2019, la part des entreprises employant au moins un salarié en plus du dirigeant est passé de 27 % en 2014 à 36 % en 2019. Le nombre moyen de salariés par entreprise employeuse était de 5 en 2019, contre 3 en 2014. 10 % avaient, en 2019, au moins 10, quand elles n’étaient que 5 % dans ce cas en 2014. La part des entreprises employeuses est plus élevée dans l’hébergement et la restauration (58 %), le commerce (42 %) et les transports et l’entreposage (41 %).

Un cinquième des entreprises en difficulté

En 2019, 21 % des entreprises crées en 2014 étaient en difficulté. Pour 66 % d’entre elles, l’objectif principal pendant les deux dernières années a été de tenter de sauvegarder leur activité. Ce taux était de 27 % pour les entreprises du commerce et pour celles exerçant dans l’hébergement / restauration. Les entreprises en difficulté rencontrent fréquemment des problèmes de trésorerie (76 % contre 30 % en moyenne) et des obstacles à l’investissement (48 % contre 17 % en moyenne), notamment un manque de fonds propres (57 %), un refus de crédit bancaire (38 %) et une faible rentabilité (35 %). Toujours parmi les entreprises crées en 2014, 41 % doivent faire face à des problèmes de développement avec notamment des contraintes d’ordre financier. 40 % d’entre elles, sont confrontées à des difficultés commerciales, de débouchés ou de concurrence. 10 % de ces entreprises envisagent de fermer.

Un tiers des créateurs satisfaits de leur situation

34 % créateurs d’entreprises satisfaits de leur niveau d’activité représentent 34 % des entreprises encore actives en 2019. Le secteur de la construction y est surreprésenté. La plupart des entreprises concernées n’ont pas eu de problème de trésorerie (89 %). Dans 77 % des cas, les créateurs estiment que leur chiffre d’affaires est conforme avec leurs attentes.

Un tiers d’entreprises innovantes à forte croissance

Le profil des « sociétés investisseuses et innovantes » (35 % des entreprises encore actives cinq ans après leur création) concentre majoritairement des sociétés (89 %). Les entreprises du commerce sont légèrement surreprésentées (21 %, contre 19 % en moyenne), de même que les entreprises des activités spécialisées, scientifiques et techniques (17 % contre 15 %). Ces entreprises ont plus souvent cherché à accroître fortement leur activité au cours des deux dernières années que l’ensemble des entreprises actives en 2019 (35 % contre 16 %). Elles sont nombreuses à avoir investi (83 %) et les investissements sont importants. Ces entreprises ont un chiffre d’affaires important : 38 % déclarent 300 000 euros ou plus, contre 21 % en moyenne pour l’ensemble. Fin 2019, 55 % sont employeuses, et 28 % envisagent d’embaucher pour créer de nouveaux postes.

Le cas particulier des professions libérales

Le profil des « professions libérales se distinguent par leur plus grande stabilité. Les professions libérales se concentrent parmi les activités liées à l’enseignement, à la santé humaine et à l’action sociale (81 %). Elles se rencontrent également dans les activités spécialisées, scientifiques et techniques. La part des femmes y est plus grande qu’en moyenne (64 % contre 28 %). Ces entreprises n’ont pas eu de problème de trésorerie depuis la création et 83 % sont satisfaites de leur chiffre d’affaires.

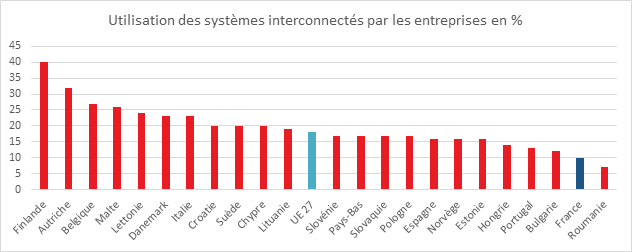

La France décrochée pour l’Internet des objets

En 2020, en France, 10 % des sociétés de 10 personnes ou plus utilisent l’Internet des objets. Ces systèmes interconnectés permettent, à distance, d’optimiser la consommation d’énergie, d’améliorer le service à la clientèle, de surveiller les besoins en maintenance des véhicules, des machines ou des produits, d’automatiser les processus de production ou la logistique, grâce à des échanges de données par Internet. La France est très en retard en la matière. En moyenne au sein de l’Union européenne, 18 % des sociétés recourent à cette technique. La France se place ainsi à l’avant-dernier rang juste devant la Roumanie. Figurent en tête la Finlande (40 %), l’Autriche (32 %) et la Belgique (27 %). La petite taille des entreprises française et la faible appétence technologique de leurs dirigeants expliquent cette étonnante place.

L’utilisation des systèmes interconnectés, une question de taille d’entreprise et de secteurs d’activité

Le recours aux systèmes interconnectés est lié à la taille des entreprises. Si seulement 7 % sociétés de 10 à 20 salariés en sont dotées, ce taux est de 29 % pour les entreprises de plus de 250 salariés. Le secteur des transports est le plus équipé (16 %). À l’opposé, le commerce de gros et le commerce et la réparation automobile, ainsi que l’hébergement et la restauration y ont le moins recours (7 %). La corrélation semble être plus la taille de l’entreprise que le secteur. La faible proportion d’entreprises équipées dans l’hôtellerie est liée au nombre important de petites structures.

Les capteurs de suivi, les systèmes les plus diffusés

Parmi les sociétés de 10 personnes ou plus dotées de systèmes interconnectés, 38 % ont recours à des capteurs de suivi ou d’entretien des véhicules ou des produits. Ces systèmes se retrouvent essentiellement dans le secteur des transports. Ils permettent de prévenir les pannes, d’améliorer la disponibilité des équipements et de réduire les coûts de transport. L’optimisation de la consommation d’énergie dans les locaux est utilisée au sein de tous les secteurs d’activité. Le taux d’utilisation est de 53 % parmi les grandes sociétés dotées de systèmes interconnectés, contre 33 % pour les autres. Il varie de 21 % dans les transports à 48 % dans le commerce de détail.

Peu de dispositifs combinés au sein des entreprises françaises

Bien que les systèmes interconnectés puissent être utilement associés, cette utilisation n’est pas la norme en France. Plus des deux tiers des sociétés qui utilisent des systèmes interconnectés ne sont équipées que d’un seul type de dispositif. La combinaison de plusieurs systèmes interconnectés est plus fréquente dans le secteur des technologies de l’information et de la communication. Une société sur cinq y utilise au moins trois des cinq principaux dispositifs, contre une sur dix pour l’ensemble des sociétés. Les deux types de dispositifs interconnectés les plus utilisés de façon mixte sont ceux qui optimisent la consommation énergétique et ceux qui améliorent le service client. A contrario, les capteurs de suivi ou d’entretien des véhicules ou des produits sont les dispositifs les plus utilisés de façon autonome. Ils équipent 32 % des sociétés qui n’utilisent qu’un seul type de système interconnecté.

Internet des objets, cloud et big data

L’interconnexion des objets génère une quantité importante de données incitant les entreprises à opter pour des stockages par le cloud. Les sociétés de 10 personnes ou plus achètent ainsi près de deux fois plus souvent des services de cloud computing quand utilisent des dispositifs interconnectés (44 % contre 25 %). Les entreprises disposant de systèmes interconnectés réalisent des analyses de données afin d’optimiser et adapter leurs processus de production. 40 % des sociétés effectuent des analyses de données massives lorsqu’elles utilisent des dispositifs interconnectés, contre 17 % sinon. Ce taux est de 70 % pour les sociétés dans les transports dotés de systèmes interconnectés.

L’impression 3D, essentiellement au sein des grandes sociétés

En 2019, 4 % des sociétés de 10 personnes ou plus ont recours à l’impression 3D réalisée en interne ou en faisant appel aux services d’une autre société (filiale ou prestataire). Le recours à l’impression 3D est stable entre 2017 et 2019 et concerne toujours nettement plus les grandes sociétés (17 %). Il augmente toutefois d’un point pour toutes les tailles de sociétés au-delà de 20 salariés. Le coût élevé des équipements dissuade les PME de se lancer sur l’impression 3D. L’impression 3D progresse aussi dans l’industrie (12 % après 10 % en 2017) où elle est la plus répandue, en particulier dans la fabrication de produits informatiques, électroniques et optiques, d’équipements électriques et de machines et équipements (36 %). Les grandes sociétés impriment plus souvent en interne (14 %) qu’à l’aide des services d’une autre société (8 %). En 2019, les produits fabriqués par impression 3D sont plus souvent utilisés en interne (79 % des sociétés de 10 personnes ou plus qui y ont recours) que destinés à la vente (48 %). Au sein des grandes entreprises, ces taux sont respectivement de 93 % et 29 %. L’impression 3D sert avant tout à réaliser des prototypes et maquettes. L’impression 3D permet également de produire des outils ou des pièces détachées sur mesure. Cette possibilité est exploitée par 46 % des sociétés utilisant l’impression 3D soit une hausse de 11 points par rapport à 2017. L’impression 3D est moins répandue en France (4 % des sociétés) que dans l’UE (5 %). 2 % des sociétés l’utilisent en Roumanie, en Irlande, en Estonie et en Lettonie, et jusqu’à 9 % au Danemark.

La robotique reste majoritairement utilisée dans l’industrie

En 2020, 8 % des sociétés de 10 personnes ou plus utilisent un robot. Elles utilisent deux fois plus souvent des robots industriels que des robots de service. Les premiers sont majoritairement utilisés dans l’industrie pour automatiser des tâches manuelles, où 22 % des sociétés en sont équipées. 63 % des sociétés dotées d’un robot industriel sont industrielles. Cette utilisation s’est malgré tout diversifiée, puisqu’elles étaient 68 % en 2018. Le robot de service reste peu courant, quel que soit le secteur d’activité. Il réalise des tâches plus complexes et spécifiques en raison de son degré d’autonomie ; il peut notamment être équipé d’une technologie d’intelligence artificielle pour contrôler ses déplacements. Si le recours à la robotique reste stable entre 2018 et 2020 pour l’ensemble des sociétés, il s’accentue pour les grandes sociétés, passant de 27 % à 31 %. Pour celles-ci, l‘augmentation concerne les robots industriels, dont le taux d’utilisation progresse de 22 % à 26 %, alors que celui des robots de service reste stable à 12 %.

Hormis la production industrielle, les robots sont utilisés dans la gestion d’entrepôts, nettoyage des déchets, surveillance er inspection. Ces trois usages concernent chacun une société utilisatrice de robots de service sur trois. Les robots de surveillance, en particulier les drones autonomes, sont de plus en plus petits et de moins en moins chers, ce qui les rend accessibles à un plus large public. Les autres types de robots non industriels concernent le transport de personnes ou de biens, l’automatisation de la vente en magasin et les travaux de construction. La France est en retard pour les robots. En Europe, elle largement devancé par l’Allemagne et par l’Italie. Le stock de robots par rapport à l’emploi manufacturier s’élevait à 3 % en Allemagne, 2 % aux Pays-Bas, contre 1,5 % en France ou 0,7 % au Portugal.

La restauration de la compétitivité des entreprises françaises passe par un recours plus élevé aux systèmes interconnectés, ce qui suppose à la fois un effort d’investissement et de formation des salariés.