C’est déjà hier – production industriel, Paris – balance commerciale

La balance commerciale, le talon d’Achille de l’économie française

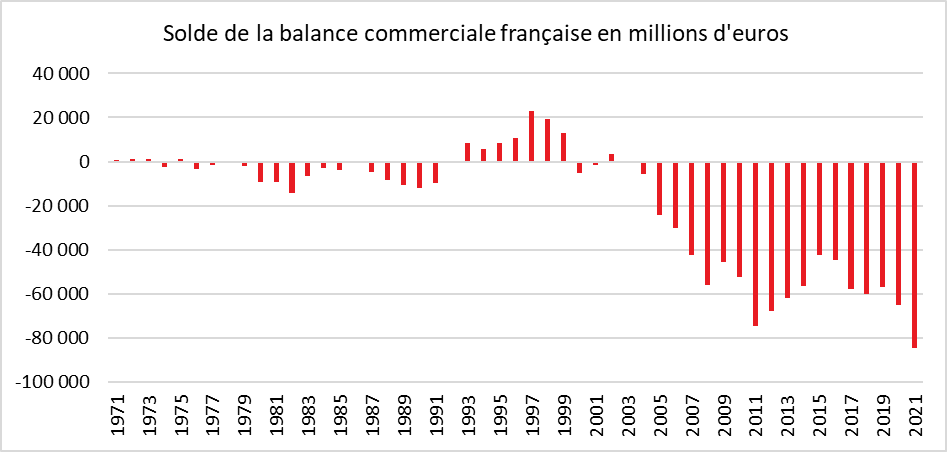

En 2021, le solde commercial (FAB/FAB) de la France a été négatif de 84,7 milliards d’euros, soit vingt milliards de plus qu’en 2020. La France enregistre ainsi le plus mauvais résultat de son histoire. Le recul du solde en valeur est principalement tiré par l’énergie et, dans une moindre mesure, par les produits manufacturés. En 2021, les importations augmentaient de 18,8 % quand les exportations ne progressaient que de 17 %.

Les exportations françaises de biens dans la zone euro sont passées de 13,9 à 12,5 % de 2019 à 2021 quand l’Italie et l’Espagne gagnaient des points. Seule l’Allemagne a également reculé en 2021 du fait de ses problèmes d’approvisionnement de son industrie. Le déficit de la France avec la zone euro se creuse d’ailleurs et approche les 57 milliards d’euros, contre 45 milliards avant l’épidémie.

Après la forte contraction de 2020, -15,8 %, les exportations ont connu un vif rebond en 2021, +17 % tout en demeurant 2 % au-dessous de leur niveau de 2019. Pour les deux tiers, leur croissance est due à celle des prix. Dans le même temps, les exportations de nos principaux partenaires européens ont dépassé de 3 % à 9 % leur niveau d’avant-crise, selon le pays. Par produit, le recul du solde commercial (CAF/FAB) est principalement dû à celui de l’énergie qui chute de 18,0 milliards d’euros sur un an. Le solde énergétique s’établit à -43,1 milliards d’euros, un niveau proche de sa moyenne sur la période 2000-2020. Cette diminution du solde énergétique est intégralement due aux prix, le cours du pétrole s’étant apprécié de 63,7 % par rapport à 2020. Certains secteurs comme le luxe, la chimie-cosmétique ou l’agroalimentaire ont même dépassé leur niveau d’avant-crise. Mais la baisse des ventes à l’étranger de l’aéronautique – un des postes clef de l’export (12 % en temps normal) – pèse toujours. Elles sont encore à 57 % de leur niveau d’avant-crise.

Dans ce contexte, le solde manufacturier diminue de 8,0 milliards d’euros, nettement moins que l’an passé (-22,2 milliards), mais atteint -65,7 milliards d’euros. Le solde agricole diminue également et ne s’élève plus qu’à +0,8 milliard en 2021, un niveau près de trois fois inférieur à sa moyenne de 2000-2020. Cette dégradation est imputable aux poids déclinant de l’industrie française qui représente moins de 10 % du PIB. Le chiffre d’affaires de l’industrie manufacturière reste en-deçà de 3,4 % de son niveau d’avant-crise.

Par partenaire économique, mis à part avec l’Amérique, le solde commercial (CAF/FAB) baisse avec toutes les autres zones. Les échanges avec l’Union européenne s’inscrivent en forte baisse, le solde se réduisant de 10,8 milliards d’euros. Le solde avec l’Afrique, qui était devenu excédentaire en 2020, redevient négatif à -2,1 milliards (en baisse de 5,3 milliards). Le solde commercial recule également avec l’Europe hors Union européenne de 4,9 milliards d’euros, dont 2,7 milliards avec la Russie et 2,2 milliards avec le Royaume-Uni, du fait de la hausse des approvisionnements énergétiques originaires de ces pays. Le solde avec l’Asie baisse également (-3,6 milliards), tiré par la Corée du Sud (-1,7 milliard) et, dans une moindre mesure, par la Chine et Hong-Kong (-0,6 milliard) dont le solde continue de baisser. L’Amérique est la seule région du monde où le solde s’accroît (+1,6 milliard), notamment grâce à des ventes dynamiques de spiritueux et de produits de la mode et de la beauté (boissons, cuir et bagages, parfums et cosmétiques) vers les États-Unis.

Une hausse des importations due en grande partie à un effet prix

En 2021, la hausse des achats à l’étranger de produits manufacturés (+14,7 %, après -10,1 %) explique les deux tiers du rebond des importations françaises. Cette hausse provient pour bonne part des prix à l’importation des biens manufacturés qui augmentent de près de 6 % sur l’année. Les importations d’équipements mécaniques et de matériels électrique, électronique et informatique rebondissent vivement (+16,2 %, après -8,9 %). Les achats de machines reprennent (+17,0 %, après -11,1 %), ainsi que ceux de produits informatiques et électroniques (+14,3 %, après -6,8 %) et de matériel électrique (+17,2 %, après -11,3 %). Les importations de matériels de transport repartent à la hausse (+7,9 %, après -22,8 %) et contribuent dans une moindre mesure à la hausse des importations de produits manufacturés. Ils restent toutefois bien en-dessous de leur niveau de 2019 (-16,6 %). Les importations automobiles ont augmenté de +11,3 % en 2021, après -14,3 % en 2020. Pour leur part, les importations aéronautiques et spatiales poursuivent leur baisse (-7,9 %, après -44,1 %) et atteignent leur plus bas niveau depuis 2005. Le transport aérien n’a pas retrouvé son niveau d’avant-crise, les passagers étant deux fois moins nombreux en 2021 qu’en 2019. Les importations de produits agroalimentaires (+10,3 %, après -2,4 %) ainsi que de produits pharmaceutiques (+8,1 %, après +10,2 %) contribuent plus marginalement à la hausse des importations sur l’année. S’agissant des produits pharmaceutiques, ils poursuivent leur croissance à un rythme proche de celui de 2020, portés par les vaccins et les médicaments (anticorps monoclonaux, produits immunologiques, anticoagulants) destinés à lutter contre la pandémie de Covid-19. Les achats de produits du textile-habillement reculent (-2,6 %), après avoir été quasi-stables en 2020. Les importations de masques de protection chutent nettement (355 millions en 2021, après 5,9 milliards d’euros) sous l’effet conjugué de la baisse des prix et de la diminution des quantités achetées à l’étranger. Le très fort rebond des importations d’énergie (+75,2 %, après -40,5 % en 2020) explique presque totalement le tiers restant de la hausse globale des importations françaises. Il s’explique principalement par la hausse marquée, en valeur des achats, d’hydrocarbures naturels (essentiellement pétrole brut et gaz naturel, +93,8 %) et dans une moindre mesure de pétrole raffiné (+51,6 %). Les prix des importations d’énergie ont très fortement augmenté en 2021 (+86,0 %). Les besoins énergétiques de la France ont légèrement augmenté du fait de la reprise de l’activité en 2021 (hausse du PIB de 7,0 %, après une chute de 8,0 % en 2020).

Après une année 2020 marquée par la crise sanitaire et durant laquelle la demande intérieure a diminué plus fortement que les importations en volume de produits manufacturés, ces dernières repartent plus nettement que la demande intérieure en 2021 (+9,6 % et +6,6 % respectivement). Cet écart de dynamisme entre la demande intérieure et les importations de produits manufacturés traduit le fait qu’une part de plus en plus importante de la demande intérieure est satisfaite par des importations.

Le solde commercial rapporté au PIB sur un an se dégrade moins sévèrement en Allemagne (-0,4 point) qu’en Italie (-0,8 point), en France (-0,8 point) et en Espagne (-1,0 point). Par rapport à la situation d’avant-crise, les soldes de l’Italie et de l’Espagne reviennent à des niveaux similaires à ceux de 2019 (respectivement à -0,2 point et +0,4 point par rapport à 2019), contrairement aux soldes de la France et de l’Allemagne qui continuent de se détériorer (respectivement à -1,3 point et -1,6 point par rapport à 2019).

Les exportations de la France sont de 3,9 points en-dessous de leur niveau de 2019 quand celles de l’Allemagne le dépassent de 2,5 points et celles de l’Italie et de Espagne le dépassent respectivement de 6,9 points et 8,8 points. En 2021, l’augmentation des importations est la même en Italie et en Espagne (+24,1%) et plus forte qu’en France (+18,1 %) et en Allemagne (+16,3 %). Les importations dépassent leur niveau de 2019 de 2,2 points en France, de 6,1 points en Espagne, de 7,6 points en Allemagne et de 8,7 points en Italie.

La France souffre toujours d’un problème de positionnement de ses produits et de sa capacité à répondre à la demande mondiale. À l’exception de l’aéronautique, la France est exposée à la concurrence des pays émergents en raison de son positionnement gamme moyenne. Par ailleurs, elle est en partie absente des marchés porteurs que sont l’informatique, les techniques de l’information et les énergies renouvelables. La France a également perdu des parts de marché dans des secteurs où elle était en position de force comme la santé ou l’automobile. Si les échanges de biens restent lourdement déficitaires, les échanges de services affichent un excédent record à 36,2 milliards d’euros, stimulé par le boom du transport maritime en sortie de crise. La balance courante se rapproche ainsi de l’équilibre.

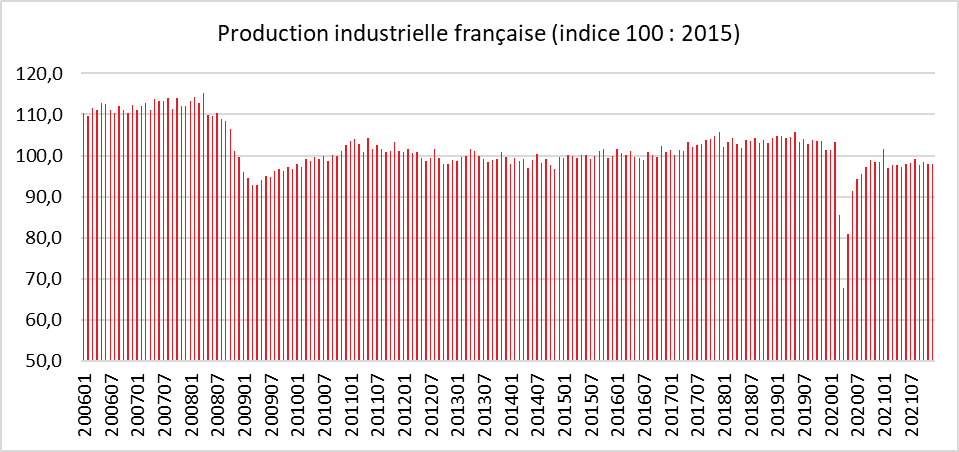

L’industrie française toujours à la peine

La production au cours du dernier trimestre 2021 est inférieure à celle du même trimestre de l’année précédente tant dans l’industrie manufacturière (-0,5 %) que dans l’ensemble de l’industrie (-0,5 %). Sur cette période, la production est en nette baisse dans les matériels de transport (-9,9 %), notamment dans l’industrie automobile (-19,2 %) qui demeure lourdement affectée par la pénurie de semi-conducteurs. Elle diminue dans les « autres industries » (-0,5 %) comme dans les industries extractives, énergie, eau (-0,3 %). À l’opposé, elle augmente dans les industries agro-alimentaires (+4,0 %), dans les biens d’équipement (+2,0 %), et dans la cokéfaction-raffinage (+8,8 %).

En décembre 2021, la production demeure en retrait par rapport à son niveau de février 2020 dans la plupart des branches industrielles : elle reste en très fort recul dans les matériels de transport (-19,2 %), tant dans l’industrie automobile (-14,3 %) que dans les autres matériels de transport (-22,4 %). La baisse est plus contenue dans les « autres industries » (-4,8 %), la cokéfaction-raffinage (-4,5 %), la fabrication de biens d’équipement (-3,8 %) et les industries extractives, énergie, eau (-1,5 %). Elle est proche de son niveau de février 2020 dans les industries agro-alimentaires (+0,1 %).

Satisfaction dans la vie : les Parisiens ont-ils un problème ?

L’INSEE mesure chaque année un indice de satisfaction global relatif à « la vie que l’on mène actuellement », noté entre 0 et 10. Pour l’ensemble de la France, cet indice était de 7,4 en moyenne en 2019. Quatre autres dimensions sont explorées par l’INSEE pour le logement (7,8 en moyenne), les loisirs (7,0), les relations familiales et amicales (8,1) et, pour les personnes occupant un emploi, la satisfaction liée au travail (7,3). Sur les dix dernières années, entre 2010 et 2019, les variations des niveaux de satisfaction sont d’une ampleur limitée et les notes sont faiblement dispersées autour de leur moyenne. L’indice de satisfaction est plus élevé pour les jeunes, les ménages aisés, les couples et pour les personnes en bonne santé. La satisfaction générale dans la vie est maximale à la fin de l’adolescence et décroît continûment jusqu’à 50 ans, âge à partir duquel elle remonte doucement jusqu’à 65 ans. Passé cet âge, la satisfaction baisse rapidement jusqu’à 80 ans, puis se stabilise avant de décroître à nouveau au-delà de 85 ans. Le niveau de satisfaction est relativement indépendant du sexe, même si des écarts en faveur des hommes apparaissent progressivement après 40 ans. Les personnes ayant des problèmes de santé ont un indice de satisfaction inférieur en moyenne de 0,9 point par rapport à la moyenne. Les personnes vivant seules ont une satisfaction réduite de 0,5 point et les membres des familles monoparentales de 0,6 point. Les personnes de nationalité étrangère ou ayant acquis la nationalité française après leur naissance présentent également une satisfaction moindre que les Français à la naissance (respectivement -0,3 point et -0,2 point). Enfin, la satisfaction générale est très dépendante du niveau de vie du ménage. Elle progresse continûment avec le niveau de vie du ménage pour atteindre +0,4 point pour un répondant d’un ménage appartenant aux 20 % des ménages les plus aisés par rapport à une personne dont le ménage fait partie des 20 % les plus modestes.

Pour être heureux, mieux vaut vivre dans une commune riche

La satisfaction générale dans la vie varie, selon l’INSEE, suivant le type de territoire de résidence. Les habitants les plus satisfaits habitent les communes les plus riches du fait qu’ils ont, en règle générale, des revenus plus élevés. Cette satisfaction des résidents des communes riches s’explique par la qualité des services offerts et par les conditions de vie qui y sont plus agréables que dans les autres villes. La satisfaction générale est minimale dans les communes en pôle des petites aires d’attraction des villes (7,1 sur 10 dans les aires de 50 000 à 200 000 habitants et 7,2 dans celles de moins de 50 000 habitants) et culmine à 7,5 en couronne parisienne ou en couronne des aires de taille intermédiaire de 200 000 à 700 000 habitants.

Le niveau de satisfaction est, en revanche, selon l’INSEE, plus faible à Paris et dans la catégorie des autres communes-pôles de l’agglomération parisienne, dans celles des communes-pôles des aires de taille moyenne (comme Béziers, Blois ou Montélimar par exemple) et dans les communes situées en périphérie des très grandes aires (celles de Bordeaux, Toulouse, Lyon ou Marseille par exemple). A contrario, la satisfaction générale est maximale dans les aires de 200 000 à 700 000 habitants, pôle ou couronne, puis dans les pôles des très grandes aires et dans les communes hors attraction des villes. Ce résultat concorde avec la popularité de certaines villes comme Angers, Tours, Reims, Annecy ou Orléans.

La maison avant l’appartement

La satisfaction liée au logement et à son environnement est la plus élevée dans les pôles des aires d’attraction des villes de province. Les Français demeurant dans une maison sont plus satisfaits que ceux résidant dans un appartement. Le niveau de satisfaction dans le logement est le plus faible dans les départements de l’Île-de-France comme la Seine-Saint-Denis et Paris. Dans le domaine du travail, la satisfaction est la plus faible à Paris. Elle est maximale dans les aires de petite et moyenne taille. En Île-de-France, le niveau de satisfaction générale dans la vie est très contrasté selon les départements. La satisfaction déclarée est maximale dans l’Essonne (7,4 en moyenne) et minimale en Seine-Saint-Denis (6,8). Pris dans leur ensemble, les départements littoraux présentent un niveau de satisfaction générale dans la vie supérieur à celui estimé dans le reste du pays.

Paris, le temps est au désamour

L’enquête de l’INSEE ne prend pas en compte les conséquences de l’épidémie qui a débuté au mois de mars 2020. Celles-ci devraient accentuer les tendances qui prévalent depuis 2010 avec une perte d’attractivité de la région parisienne et a contrario une augmentation de l’intérêt perçu pour les agglomérations de 200 000 habitants. De nombreuses enquêtes indiquent le désamour dont serait victime la région parisienne et Paris en premier lieu, sans pour autant que cela ne se traduise réellement au niveau des prix de l’immobilier. Si une diminution du nombre d’habitants est enclenchée depuis plusieurs années, elle reste encore modeste, entre 6 000 et 10 000 par an pour une population de deux millions. Les étudiants et les jeunes actifs continuent à vouloir s’installer dans la capitale. Si des entreprises quittent la capitale, souvent pour la proche périphérie, d’autres entreprises nouvelles à la recherche d’une adresse prestigieuse et de reconnaissance, acquièrent ou louent des mètres carrés. La crise sanitaire a eu raison de nombreux commerces et certaines rues semblent abandonnées mais cela n’est pas une spécificité parisienne. Si le prix des mètres carrés demeure élevé à Paris, plus de deux fois le prix de la première métropole en région, Lyon, cela est dû à une demande qui reste vive et d’une offre restreinte. Celle-ci s’explique par le fait que les Parisiens qui s’installent en région gardent pour le moment leur logement dans la capitale. Le nombre de logements inoccupés est certainement plus élevé que ce que révèlent les statistiques. Par ailleurs, la mairie de Paris a, ces dernières années, effectué de nombreuses préemptions qui aboutissent à limiter l’offre locative. La contraction de l’offre également due au développement des locations saisonnières à la journée ou à la semaine depuis une dizaine d’années réduite, en particulier dans les arrondissements du cœur de Paris a pesé sur l’offre jusqu’ai début de la crise sanitaire. Depuis, ce phénomène s’est estompé. La demande reste, en revanche, forte du côté des étudiants d’où des prix élevés pour les petites surfaces.