C’est déjà hier – vulnérabilité – inflation – croissance chinoise – espérance de vie – emplois et multinationales

L’espérance de vie sans incapacité en progression en France

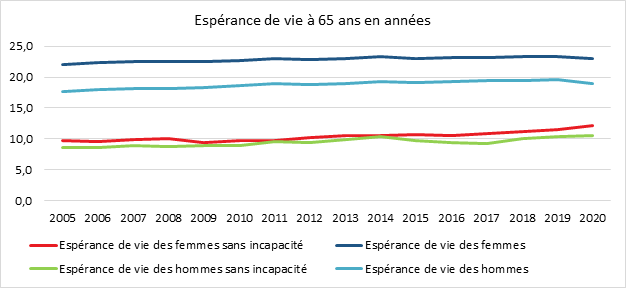

Au-delà du cas très particulier de l’année 2020 marquée par l’épidémie de covid-19, l’espérance de vie à l’âge du départ à la retraite s’est fortement accrue depuis 1950 en France passant de 15 à 25 ans. Ces années supplémentaires de vie ne sont cependant pas toutes nécessairement vécues « en bonne santé ». La Direction de la Recherche, des Études, de l’Évaluation de la Santé calcule un indicateur sur l’espérance de vie sans incapacité permettant d’apprécier le bénéfice de ces années de vie additionnelles. Cet indicateur est de nature qualitative car il est établi à partir des réponses d’un échantillon de personnes à la question « Êtes-vous limité(e) depuis au moins six mois, à cause d’un problème de santé, dans les activités habituelles ? ». Les personnes interrogées doivent indiquer s’il s’agit de limitations fortes ou non, ce qui permet également de repérer les personnes handicapées et de calculer un indicateur d’espérance de vie sans incapacité sévère. Ainsi définie, l’espérance de vie sans incapacité à 65 ans s’élevait, en 2020, à 12,1 ans pour les femmes et à 10,6 ans pour les hommes. L’espérance de vie sans incapacité sévère atteint, quant à elle, 18,1 ans pour les femmes et 15,7 ans pour les hommes.

Entre 2008 et 2020, l’espérance de vie sans incapacité à 65 ans a augmenté de 2 ans et 1 mois pour les femmes et de 1 an et 11 mois pour les hommes. Ces évolutions traduisent un recul de l’âge d’entrée en incapacité pour les personnes ayant atteint l’âge de 65 ans. L’espérance de vie sans incapacité sévère augmente également au cours de la même période, de 1 an et 6 mois pour les femmes et de 1 an et 8 mois pour les hommes. Entre 2008 et 2020, l’espérance de vie sans incapacité à 65 ans a crû plus vite que l’espérance de vie. En 2020, la part d’années sans incapacité parmi les années restant à vivre à 65 ans atteignait ainsi 52,7 % pour les femmes, contre 44,7 % en 2008, et 56,1 % pour les hommes, contre 47,7 % en 2008. Cette tendance de long terme – l’espérance de vie sans incapacité progressant plus vite que l’espérance de vie – s’est trouvée ponctuellement renforcée en 2020 sous les effets de l’épidémie de Covid-19. En effet, la crise sanitaire a entraîné une forte augmentation du nombre de décès entre 2019 et 2020 (+9 %), ce qui s’est traduit par une baisse de l’espérance de vie à 65 ans de 5 mois pour les femmes et de 6 mois pour les hommes. Dans le même temps, la part de personnes déclarant des incapacités modérées a baissé pour certaines classes d’âge (notamment pour les personnes de 75 ans ou plus). En revanche, la part des personnes déclarant des incapacités fortes est restée stable pour les femmes et n’a que légèrement baissé pour les hommes, ce qui, cumulé à la hausse de la mortalité, a conduit à une légère baisse de l’espérance de vie sans incapacité forte à 65 ans des femmes en 2020 et à une stabilité de celle des hommes.

Depuis 2008, l’espérance de vie sans incapacité à la naissance augmente pour les hommes comme pour les femmes. Cet indicateur permet d’apprécier les incapacités présentes dès l’enfance ou apparaissant au cours de la vie active. À la naissance, les femmes peuvent espérer vivre 65,9 ans sans incapacité et 77,9 ans sans incapacité sévère. Pour les hommes, les âges respectifs sont 64,4 ans et 73,8 ans. Entre 2008 et 2020, l’espérance de vie sans incapacité à la naissance des femmes a augmenté de 1 an et 5 mois, celle des hommes de 1 an et 8 mois. Les espérances de vie sans incapacité sévère croissent sur la période pour les femmes (+1 an et 2 mois) comme pour les hommes (+1 an et 9 mois).

La France se situe au-dessus de la moyenne européenne en matière d’espérance de vie sans incapacité à 65 ans. En 2019, l’espérance de vie sans incapacité à 65 ans des hommes en France est légèrement supérieure (+2 mois) à la moyenne européenne, qui s’établit à 10,2 ans pour l’Union européenne. Pour les femmes, l’écart avec la moyenne européenne (10,4 ans) est d’un an et deux mois. En 2019, la France se situe à la première position dans l’Union (ex aequo avec l’Espagne) en termes d’espérance de vie à 65 ans, pour les hommes comme pour les femmes, mais est en septième position pour les femmes et en neuvième position pour les hommes en matière d’espérance de vie sans incapacité à 65 ans.

À la naissance, en 2019, l’espérance de vie sans incapacité des femmes est inférieure (-6 mois) à la moyenne européenne (65,1 ans). Celle des hommes est également inférieure (-9 mois) à cette moyenne (64,2 ans). La France se situe en neuvième position dans l’Union en concernant l’espérance de vie sans incapacité à la naissance, pour les hommes comme pour les femmes. Pour les espérances de vie à la naissance, la France se situe à la deuxième position de l’Union pour les femmes, mais à la neuvième position pour les hommes.

Près d’un tiers de la population en situation de vulnérabilité sociale

En mai 2021, selon le Credoc, 31 % des Français déclarent se sentir en situation de vulnérabilité, soit dix points de plus qu’en 2018. Les personnes concernées mettent en avant la crise sanitaire comme vecteur de leur précarité accrue. Cette dernière aurait entraîné un basculement de quatre millions de personnes dans une situation préoccupante tant sur le plan financier que moral.

Les trois quarts des personnes nouvelles se déclarant en situation de vulnérabilité en 2021 sont confrontées à une accumulation de fragilités (logement, emploi, santé, isolement, relégation territoriale) contre 30 % des Français qui estiment ne pas être en situation de vulnérabilité. Les personnes nouvellement fragiles sont essentiellement des parents ayant un ou plusieurs enfants à charge vivant en milieu urbain. Une proportion importante vit en Île-de-France. Elles sont, plus que la moyenne, peu diplômées, une sur deux n’ayant pas le baccalauréat contre 35 % des actifs non vulnérables. Elles ont été confrontées à une ou plusieurs périodes de chômage partiel depuis le début de la crise sanitaire. EIles sont surreprésentées dans les secteurs du commerce, de l’hébergement-restauration, des activités culturelles ou de services aux ménages.

42 % des personnes en situation de vulnérabilité déclarent avoir des problèmes pour se maintenir en emploi ou pour en retrouver un. 34 % de ces personnes sont en CDD, contre 16 % des non vulnérables, 14 % sont au chômage, contre 6 % des non vulnérables.

61 % des personnes vulnérables déclarent que leur situation financière s’est dégradée en raison de la crise sanitaire contre 17 % des non vulnérables. 22 % n’ont pas pu, au cours de l’année écoulée, payer leurs charges d’électricité (contre 7 %). 20 % ont dû suspendre leurs abonnements téléphoniques ou Internet. 18 % n’ont pu payer leur loyer ou rembourser leur emprunt immobilier, 18 % n’ont pas pu payer leurs impôts, 17 % leurs assurances habitation, véhicule, 17 % des frais de scolarité, et 16 % leurs crédits. 40 % des actifs en situation de fragilités déclarent avoir été en défaut de paiement contre 13 % des personnes se déclarant non vulnérables. Ces dernières ont été moins touchées par l’épidémie (7 %) que les premières (13 %). La moitié des personnes en état de vulnérabilité considèrent que leur situation est amenée à se dégrader dans les prochaines années, 30 % espérant une amélioration. 68 % des personnes concernées se déclarent malheureuses quand 73 % des personnes non vulnérables s’estiment heureuses. 60 % des personnes vulnérables n’ont pas confiance dans le système de protection sociale et 50 % à pensent de même à l’encontre des entreprises. 35 % des nouveaux vulnérables ont bénéficié d’aides de la part des pouvoirs publics. Dans 83 % des cas, les bénéficiaires ont jugé que l’appui reçu a eu un réel effet sur leur vie et leur a permis de surmonter une partie des difficultés rencontrées.

La crise sanitaire a fragilisé une partie de la population dont les revenus ont diminué en raison de la suppression des heures supplémentaires ou la remise en cause de contrats à durée déterminée. Le chômage partiel a certes permis de compenser une partie des pertes. Il n’a cependant pas été mesure de les couvrir en totalité, en particulier pour des personnes qui se trouvaient déjà, avant la crise, en situation de précarité. L’Île-de-France est la région la plus concernée par la montée du nombre de personnes en situation de vulnérabilité. La contraction des activités touristiques pendant plus d’un an et leur reprise plus lente qu’ailleurs, la fermeture de nombreux commerces, et la crise de l’industrie automobile expliquent cette spécificité parisienne. La région d’Île-de-France est de plus en plus hétérogène en comprenant des départements riches comme les Hauts-de-Seine et des départements en voie de paupérisation comme la Seine-Saint-Denis.

Normalisation de la croissance chinoise

La croissance de l’économie chinoise s’est fortement ralentie au cours du troisième trimestre affectée par des coupures d’électricité, les goulots d’étranglement dans la chaîne d’approvisionnement et la persistance de plusieurs foyers de contamination au coronavirus. En rythme trimestriel, l’économie chinoise a progressé de 0,2 % sur la période juillet-septembre, contre +1,2 % sur celle d’avril à juillet. En rythme annuel, la croissance est passée sous la barre des 5 % (4,9 %), soit un plus bas depuis le troisième trimestre 2020, après une hausse de 7,9 % sur un an au deuxième trimestre.

Le ralentissement est plus important que prévu même s’il est assez logique. Depuis le deuxième trimestre 2020, la Chine a tiré profit des confinements occidentaux et de la reprise qui s’en est suivie. Elle a été l’atelier du monde tant pour les produits informatiques que pour les médicaments, portant sa croissance en rythme annuel à plus de 18 % au premier trimestre 2021. La normalisation de la situation économique dans un grand nombre de pays pèse sur la demande adressée à la Chine. A cela s’ajoute les problèmes conjoncturels liés aux pénuries et à la hausse des prix de l’énergie ainsi que des matières premières. La demande intérieure chinoise ne permet pas de compenser la moindre expansion des exportations. La consommation reste assez étale et l’investissement est pénalisé par les doutes planant sur le secteur de l’’immobilier. Face à ce ralentissement, les pouvoirs publics devraient prendre des mesures de soutien notamment en assurant des liquidités abondantes sur le marché interbancaire, en accélérant le développement d’infrastructures et en assouplissant certaines normes de crédit et d’immobilier. Pour l’ensemble de l’année, les autorités chinoises continuent de prévoir un taux de croissance de 8 %.

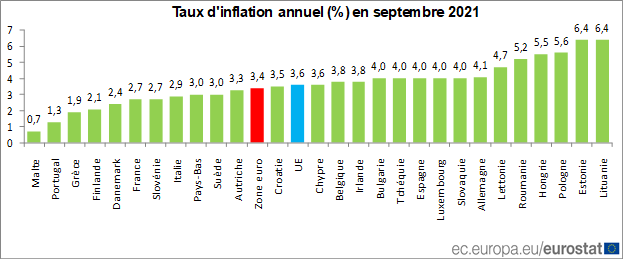

L’inflation en augmentation au sein de la zone euro

Le taux d’inflation annuel de la zone euro pour le mois de septembre a été confirmé par Eurostat à 3,4 %, contre 3,0 % en août. Un an auparavant, il était de -0,3 %. Le taux d’inflation annuel de l’Union européenne s’est établi à 3,6 % en septembre 2021.

Les taux annuels les plus faibles ont été observés à Malte (0,7 %), au Portugal (1,3 %) et en Grèce (1,9 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Estonie, en Lituanie (6,4 % chacune) et en Pologne (5,6 %). Avec un taux de 2,7 %, la France se situe au-dessous de la moyenne de la zone euro. Par rapport à août, l’inflation annuelle a baissé dans un État membre, est restée stable dans un autre Etat membre et a augmenté dans les vingt-cinq autres.

En septembre les plus fortes contributions au taux d’inflation annuel de la zone euro proviennent de l’énergie, suivie des services, des biens industriels hors énergie et de l’alimentation, alcool & tabac.

La France, une économie internationalisée

6,8 millions de salariés travaillent à l’étranger pour des firmes françaises et 3,5 millions de résidents en France travaillent pour des sociétés étrangères. Les grandes entreprises françaises sont présentes dans un nombre croissant de pays dans lesquels elles réalisent une part essentielle de leur chiffre d’affaires. La France accueille également de nombreuses entreprises étrangères, présentes essentiellement en Île-de-France et dans les zones frontalières.

En 2019, les firmes multinationales françaises (hors secteur bancaire et services non marchands) contrôlaient 48 200 filiales à l’étranger dans plus de 190 pays. La moitié de ces firmes sont implantées dans un seul pays étranger. Ces filiales employaient 6,8 millions de salariés, ce qui représentait 56 % des effectifs des firmes dont elles font partie. Elles ont réalisé, en 2019, 1 395 milliards d’euros de chiffre d’affaires consolidé, soit la moitié du chiffre d’affaires total des firmes multinationales françaises. Celles-ci ont effectué 68,3 milliards d’euros d’investissements corporels dans leurs filiales à l’étranger.

Les filiales à l’étranger essentiellement issues des grandes entreprises françaises

Les grandes firmes multinationales emploient plus de 5 000 personnes en France et réalisent un chiffre d’affaires annuel consolidé sur le territoire national supérieur à 1,5 milliard d’euros. En 2019, elles possédaient 45 % des filiales à l’étranger des firmes multinationales françaises. La moitié des grandes firmes sont implantées dans au moins 11 pays étrangers. Elles réalisaient 83 % du chiffre d’affaires consolidé total et employaient 77 % des effectifs des filiales à l’étranger. Elles concentraient également 77 % des investissements réalisés par les firmes multinationales françaises dans leurs filiales à l’étranger.

La moitié des filiales françaises sont implantées dans neuf pays. Les États-Unis (5 300 filiales), le Royaume-Uni (3 700 filiales) et l’Allemagne (3 600 filiales) concentrent un quart des filiales françaises à l’étranger. Le chiffre d’affaires consolidé était également plus important dans les pays précités : 265 milliards d’euros aux États-Unis, 114 milliards d’euros en Allemagne et 108 milliards d’euros au Royaume-Uni. Avec la Chine (83 milliards), l’Italie (76 milliards) et l’Espagne (72 milliards), ces pays concentraient la moitié du chiffre d’affaires consolidé total (51 %). L’Union européenne représentait un peu moins de la moitié des filiales de multinationales françaises (47 % soit 22 800 filiales) et du chiffre d’affaires consolidé total (43 % soit 596 milliards d’euros).

En matière d’effectifs salariés à l’étranger, les trois premiers pays étaient les États-Unis (750 000 salariés), la Chine (481 000) et le Brésil (470 000). Ces trois pays représentaient 25 % du total des emplois à l’étranger des multinationales françaises et 41 % des emplois hors Union européenne. Au niveau de l’Union européenne, le Royaume-Uni (444 000 salariés), l’Allemagne (434 000) et l’Espagne (389 000) représentent 19 % du total des emplois à l’étranger des multinationales françaises et 48 % des emplois localisés dans l’Union européenne. Ces six pays concentrent un peu moins de la moitié des effectifs employés hors de France dans les firmes multinationales françaises (44 %).

Les filiales suisses, belges et néerlandaises se distinguent par des chiffres d’affaires relativement élevés. Elles se classaient, en 2019, respectivement en 7e, 8e et 10e positions pour le chiffre d’affaires consolidé, mais plus loin pour les effectifs salariés : respectivement en 22e, 12e et 13e positions.

Concentration des emplois commerciaux en Chine et au Brésil

Dans les firmes multinationales françaises, 42 % des salariés des filiales implantées à l’étranger travaillent dans les services, 35 % dans l’industrie, 19 % dans le commerce et 4 % dans la construction. Dans les filiales industrielles, comme dans celles des services, l’emploi est concentré principalement dans six pays. Cinq pays sont communs aux deux secteurs : les États-Unis, l’Allemagne, le Royaume-Uni, l’Espagne et le Brésil. La Chine est en 3e position dans l’industrie et l’Inde en 2e dans les services. Le secteur du commerce est particulier, 32 % des salariés des filiales commerciales sont concentrés dans deux pays, le Brésil (17 %) et la Chine (15 %).

Les multinationales étrangères en France

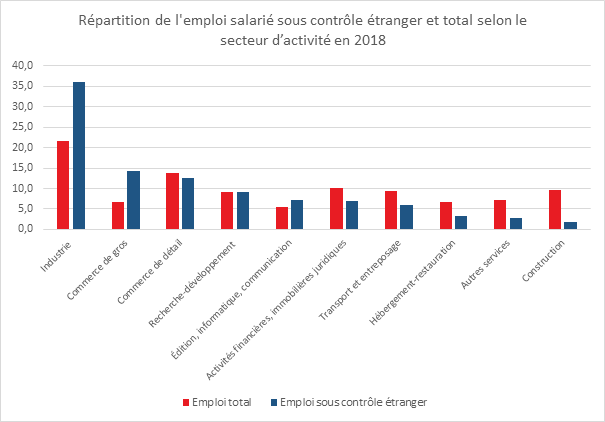

En 2018, en France, les multinationales étrangères employaient 13 % des effectifs salariés français répartis dans 3,6 % des établissements. Ces emplois sont dits sous contrôle étranger. L’industrie manufacturière concentre 35 % des emplois des multinationales étrangères. Les activités de fabrication de machines, la métallurgie et la fabrication de produits métalliques, la fabrication de matériels de transport et la fabrication de produits en caoutchouc et en plastique rassemblent la moitié des emplois sous contrôle étranger dans l’industrie manufacturière.

En 2018, les multinationales basées aux États-Unis, en Allemagne et au Royaume-Uni contrôlent la moitié des effectifs des multinationales étrangères en France. Les autres pays de l’Union européenne en rassemblent un tiers.

La Chine contrôle 20 000 emplois (1,2 % du total), ce qui la place au 1er rang des pays émergents. Ces derniers cumulent 2,7 % des emplois contrôlés en France. Dans quinze zones d’emploi, la part des pays émergents est comprise entre 10 % et 25 %, souvent en raison de la présence d’un grand établissement. Par exemple, dans les zones d’emploi de Carhaix-Plouguer et de Montluçon, la Chine est présente dans l’industrie agroalimentaire et l’industrie chimique. Dans les bassins d’emplois de Montbéliard ou Maubeuge, l’Inde est présente avec la fabrication de matériel de transport et la métallurgie.

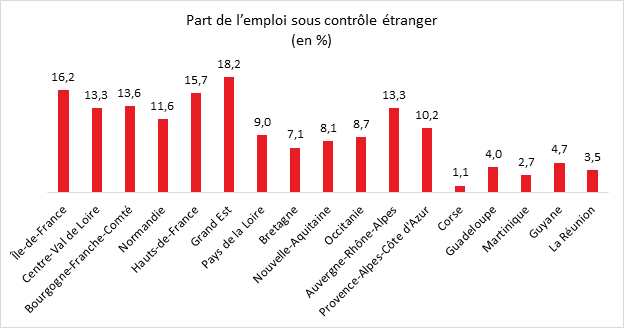

Le contrôle étranger est marqué dans les zones d’emploi du Nord-Est longeant les frontières belge, luxembourgeoise et allemande. Les proximités géographique et culturelle et la qualification des travailleurs, alliées à un réseau d’infrastructures dense le long de la frontière, facilitent l’accès au marché français. Dans ces zones, le taux de dépendance est ainsi toujours supérieur à la moyenne nationale.

Pour les zones d’emploi frontalières de l’Allemagne, le contrôle étranger est particulièrement fort dans l’industrie. Dans les zones de Haguenau (métallurgie), de Sarreguemines et de Saint-Avold (matériel de transport), les taux de dépendance sont parmi les plus élevés de France : trois emplois sur dix sont sous contrôle étranger.

À la frontière belge, plus particulièrement dans les zones d’emploi de Dunkerque et de Valenciennes, la proportion d’emplois contrôlés par des entreprises étrangères atteint respectivement 27 et 21 %, en raison de la présence de sites industriels importants dans la métallurgie pour le premier (ArcelorMittal) et dans la fabrication de matériels de transport pour le second (Toyota).

La part de l’emploi sous contrôle étranger augmente avec la taille de la zone d’emploi. Les deux zones abritant les métropoles de Paris et de Lyon rassemblent 26 % de l’emploi contrôlé en France par des multinationales étrangères, alors qu’elles ne représentent que 20 % de l’emploi total. À Paris, la moitié des effectifs sous contrôle étranger est concentrée dans les services notamment dans les activités informatiques et de sièges sociaux. Pour cette dernière activité, Paris rassemble plus de 60 % des emplois contrôlés par des firmes étrangères (31 000 emplois sur 50 000). Dans la zone de Lyon, le contrôle étranger est plus marqué dans l’industrie, avec un emploi sur trois sous contrôle étranger dans l’industrie manufacturière conformément à la moyenne nationale, en particulier dans l’industrie automobile, la fabrication de machines et équipements et l’industrie chimique. Les zones d’emploi de Toulouse, Marseille et Bordeaux rassemblent respectivement 36 000, 25 000 et 24 000 emplois dépendant de firmes étrangères (soient les 5e, 12e et 13e rangs en nombre d’emplois). Des zones d’emploi telles que Bernay (Eure), Sens, Pithiviers ou Creil présentent des taux de dépendance aux entreprises étrangères élevés. Dans le sud de la France, excepté dans les zones d’emploi abritant des métropoles, le contrôle étranger est faible. Les établissements appartiennent plus rarement à des multinationales et sont, en moyenne, plus petits qu’ailleurs. Le tissu économique est par ailleurs plus tourné vers le commerce et les services. La Corse et les DOM se caractérisent par une faible présence d’entreprises étrangères en lien avec le poids faible de l’industrie dans ces régions.