C’était déjà hier – 8 décembre : automobile – prélèvements obligatoires – transport aérien

Troisième mois consécutif de recul pour le marché automobile

Les ventes de voitures particulières neuves en France ont diminué de 4,7 % en novembre. Selon les chiffres du Comité des Constructeurs Français d’Automobiles (CCFA), 171 611 immatriculations ont été enregistrées le mois dernier. Ce troisième recul consécutif est toujours un contre-effet de l’entrée des nouvelles normes anti-pollution le 1er septembre dernier. Il s’inscrit également dans un climat économique moins porteur pour les achats importants. Les ventes avaient baissé de 1,52 % en octobre et de 12,8 % en septembre. Sur les onze premiers mois de l’année, 2 008 091 voitures neuves ont été immatriculées en France, soit une hausse de 4,7 % en données brutes et de 4,3 % à nombre de jours ouvrés comparable par rapport à la même période.

Dans leur ensemble, les constructeurs français ont enregistré un recul de 4,2 % en novembre, à 96 801 immatriculations (56,41% de parts de marché). Est-ce la conséquence de l’emprisonnement de Carlos Gohn ? Avec 38 163 ventes, Renault a subi une forte contraction de ses ventes (-12,3 %) et cela malgré les bons résultats de Dacia (12 351 véhicules vendus, +34,7 %). La marque Renault a enregistré une baisse très forte, -25,2 % soit 25.699 immatriculations. Le groupe PSA a connu une croissance de 1,9 % (-1,3 % pour Peugeot, +10,7% pour Citroën, +1,1 % pour DS et -3,3 % pour Opel).

De leur côté, les marques étrangères ont connu également une baisse de leurs ventes : -5,2 % (74 810 immatriculations). L’autre membre de l’Alliance, Nissan, a subi un recul historique, -55,2 % (2 429 véhicules). Fiat Chrysler Automobiles a enregistré une baisse de 14,1 %, Ford de 12 % et Daimler de 8,8 %. Les marques ayant enregistré des hausses sont Hyundai (+5 %), Toyota (+20,4 %) et Volvo (+38,5 %)

Les prélèvements obligatoires au plus haut au sein de l’OCDE

Dix ans après la Grande Récession, les pouvoirs publics sont toujours dans une phase de consolidation financière. Par ailleurs, le vieillissement de la population génère des surcroîts de dépenses, retraite, dépendance, maladie conduisant à la hausse des prélèvements. L’OCDE a publié le 4 décembre 2018 son étude annuelle sur les prélèvements. Elle constate que, ces dernières années, les États surtout augmenté les impôts sur la consommation (TVA et droits sur l’énergie par exemple) et les impôts sur les sociétés. Le ratio impôts sur PIB s’élève au sein de l’OCDE, en 2017, à 34,2 % contre 34,0 % en 2016. Cette moyenne représente un nouveau record absolu, y compris par rapport aux chiffres les plus élevés enregistrés en 2000 (33,8 %) et en 2007 (33,6 %). En 2017, 19 pays sur 34 ont augmenté leurs prélèvements et 15 les ont baissés. Le ratio impôts/PIB est désormais supérieur à son niveau d’avant la crise dans 21 pays sur 34. Seuls 8 pays ont un niveau de prélèvement inférieur à celui de 2009.

Les impôts sur la consommation (notamment la taxe sur la valeur ajoutée) sont les principales ressources pour les États de l’OCDE. Ils représentent en moyenne 6,8 % du PIB et 20,2 % du montant total des recettes fiscales en moyenne en 2016. La valeur moyenne des taux normaux de TVA se sont stabilisés à 19,3 % en moyenne en 2014 et sont restés à ce niveau depuis. Dix pays de l’OCDE appliquent désormais un taux normal de TVA supérieur à 22 %, contre seulement quatre en 2008. Deux pays (Grèce et Luxembourg) ont relevé leur taux normal de TVA entre janvier 2015 et janvier 2018, tandis que deux pays (Islande et Israël) l’ont abaissé au cours de la même période. La France n’a pas changé son taux normal qui est de 20 %. Compte tenu de la marge de manœuvre limitée pour augmenter les taux normaux de TVA déjà relativement élevés, les pays appliquent ou envisagent de plus en plus des mesures d’élargissement de l’assiette de la TVA en vue de protéger ou d’accroître leurs recettes tirées de cet impôt. Au nombre de ces mesures figurent le relèvement des taux réduits de TVA, la limitation ou la restriction de leur champ d’application, et la suppression d’exemptions. De plus en plus d’autorités ont mis en œuvre ou réfléchissent à des mesures visant à percevoir la TVA sur le volume sans cesse croissant des ventes en ligne, y compris réalisées par des prestataires établis à l’étranger, conformément aux nouvelles normes établies par l’OCDE.

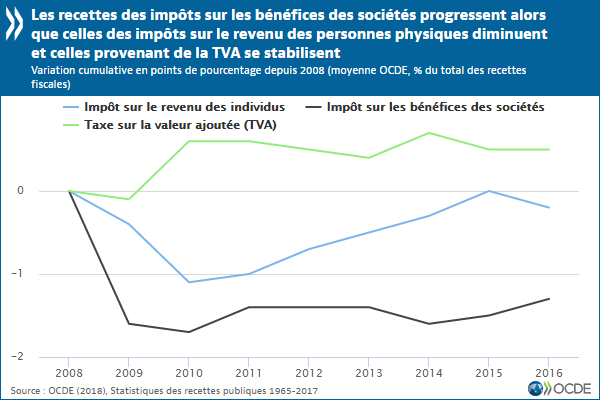

Au sein de l’OCDE, la tendance est au renforcement de cet impôt sur les sociétés. En pourcentage du total des recettes fiscales, atteint désormais son plus haut niveau depuis la crise économique et financière mondiale, passant en moyenne de 8,8 % en 2015 à 9,0 % en 2016. Les recettes tirées de cet impôt restent inférieures à leur niveau record de 2007 (11,1 % du total des recettes), mais à aucun moment depuis 2009 (8,7 %) elles n’ont été plus élevées qu’aujourd’hui. L’amélioration des résultats des entreprises explique ce rebond de cet impôt.

Au cours de la même période, la part des recettes de l’impôt sur le revenu des personnes physiques dans les recettes fiscales totales a reculé de 24,1 % à 23,8 %. La hausse de la part moyenne des recettes de l’impôt sur les sociétés s’explique par une augmentation des recettes générées par cet impôt dans 23 pays en 2016, tandis que 20 pays ont enregistré une baisse des recettes de l’impôt sur le revenu des personnes physiques.

En 2017, les plus fortes augmentations des recettes fiscales globales rapportées au PIB par rapport à 2016 se sont produites en Israël (1,4 point de pourcentage, sous l’effet de réformes fiscales qui ont accru les recettes générées par les impôts sur le revenu) et aux États-Unis (1,3 point de pourcentage, en raison de l’impôt exceptionnel sur le rapatriement réputé de bénéfices réalisés à l’étranger, qui s’est traduit par une progression des recettes tirées des impôts sur le patrimoine). Dix-neuf autres pays ont également enregistré des hausses, mais qui ne dépassaient pas un point de pourcentage.

Dix pays de l’OCDE ont vu leur ratio impôts/PIB reculer en 2016 par rapport à 2015. Les baisses les plus marquées sont intervenues en Autriche et en Belgique. Dans aucun pays la baisse n’a dépassé un point de pourcentage. La France a ravi, en 2017, la première place au Danemark avec un taux de 46,2 % du PIB en hausse de 0,7 point par rapport à 2016. Suivent le Danemark (46 %) et la Belgique (44,6 %).

La bonne santé du transport aérien

Avec le développement d’une classe moyenne au sein des pays émergents, le transport aérien bat record sur record. Compte tenu de son fort potentiel touristique et de son rôle de plaque commerciale, l’Europe en profite tant sur le plan de ses aéroports qu’au niveau des commandes d’avion.

En 2017, 1 043 millions de passagers ont voyagé par avion dans l’Union européenne (UE), soit une hausse de 7 % par rapport à 2016 et de 39 % par rapport à 2009. Plus du tiers des passagers proviennent de pays non membres de l’Union européenne (36 %) quand le transport intra-communautaire représente quasiment la moitié (47 %) du transport aérien. Le transport national compte pour moins d’un passager sur cinq (17 %).

En 2017, le nombre le plus élevé de passagers aériens a été enregistré au Royaume-Uni, où le transport aérien de passagers s’établissait, au total, à 265 millions de personnes. Suivaient l’Allemagne (212 millions de passagers), l’Espagne (210 millions) et la France (154 millions). Par rapport à 2016, le nombre de passagers aériens transportés en 2017 a augmenté dans tous les États membres.

London/Heathrow demeurait en 2017 l’aéroport de l’Union le plus fréquenté avec 78 millions de passagers transportés, en légère hausse (+3 %) par rapport à 2016. Arrivent après Paris/Charles de Gaulle avec 69 millions de passagers (+5 %) et Amsterdam/Schiphol avec 68 millions (+8%).