Coin de la Conjoncture – croissance – inflation – emploi – Corse

Langueur de la croissance en France

La France sauve, pour le moment, sa croissance, mais celle-ci reste ténue. Bonne nouvelle malgré tout, selon la Banque de France (Conjoncture France – mai 2025), le ralentissement s’avère moins important que prévu.

Un léger mieux dans l’industrie

En avril, l’activité industrielle progresse davantage que prévu. Les chefs d’entreprise anticipaient un ralentissement, or l’activité est en hausse pour le quatrième mois consécutif, à un niveau supérieur à sa moyenne de long terme. Cette progression est portée par l’agroalimentaire, les biens d’équipement (notamment les produits informatiques, électroniques et optiques), la pharmacie et l’automobile. En revanche, l’habillement, le textile et la chaussure enregistrent un recul. L’activité de l’aéronautique est restée stable en avril après plusieurs mois très dynamiques, en raison notamment de la baisse du dollar, qui affecte les ventes aux États-Unis, et de difficultés persistantes dans la chaîne logistique.

Le taux d’utilisation des capacités de production (TUC) dans l’ensemble de l’industrie atteint 75,9 % en avril (contre 75,6 % en mars), mais reste en deçà de sa moyenne de long terme (77,2 %). Ce taux progresse dans l’automobile (+2 points), les produits informatiques, électroniques et optiques, les équipements électriques et les autres produits industriels (+1 point), mais recule dans l’aéronautique (–1 point), à partir toutefois d’un niveau relativement élevé.

Petite progression de l’activité dans les services

Dans les services marchands, l’activité augmente conformément aux anticipations des chefs d’entreprise. Elle progresse dans les services aux ménages (hébergement-restauration, activités de loisirs, services à la personne), qui ont notamment bénéficié d’une météorologie favorable pendant les vacances de Pâques. Elle est également en hausse dans certains services aux entreprises (édition, ingénierie, analyses techniques). En revanche, elle recule dans l’intérim (attentisme des clients), la location automobile (faible demande de véhicules professionnels), ainsi que dans la programmation-conseil et les services d’information.

Dans le bâtiment, l’activité connaît une hausse sensible alors qu’une stabilité était anticipée. Elle redémarre dans le second œuvre, portée par les travaux de rénovation énergétique. Elle progresse également dans le gros œuvre, tirée principalement par la construction de bâtiments industriels (aviation, énergie, défense) ; des chantiers reportés durant l’hiver en raison de conditions climatiques défavorables ont été réalisés en avril. Les chefs d’entreprise du gros œuvre font également état de conditions de crédit plus favorables, en lien avec la baisse des taux d’intérêt.

Anticipations pour le mois de mai

En mai, un repli de l’activité est attendu en raison du positionnement des jours fériés.

Selon les industriels, l’activité reculerait en mai, notamment dans les secteurs du caoutchouc-plastique, de la métallurgie et des machines et équipements. Elle progresserait en revanche dans l’agroalimentaire et l’aéronautique.

Dans les services marchands, l’activité diminuerait également, en raison, là encore, des ponts du mois de mai. Elle reculerait de nouveau dans la location automobile, la programmation-conseil et le travail temporaire, et se retournerait à la baisse dans le conseil en gestion.

Dans le bâtiment, après un mois d’avril dynamique, l’activité baisserait en mai, à la fois dans le gros œuvre et le second œuvre. Les congés et fermetures sont également cités comme des facteurs affectant le niveau d’activité attendu.

Une petite croissance du PIB attendue au deuxième trimestre

Selon les premières estimations publiées par l’Insee fin avril, la croissance du PIB a été de +0,1 % au premier trimestre 2025. Pour le deuxième trimestre, la Banque de France ne prévoit pas de recul du PIB, même si les incertitudes – notamment en lien avec les droits de douane américains – demeurent importantes. L’activité serait soutenue par la hausse modérée de la valeur ajoutée dans les services marchands et dans l’industrie manufacturière. La valeur ajoutée reculerait à nouveau dans la construction et l’énergie.

La France avance, mais sur un fil. La croissance reste suspendue à des ressorts fragiles, la vigueur relative de certains secteurs industriels, la résilience des services, un frémissement dans le bâtiment. Ce sont autant de signaux qui dessinent une reprise sans élan véritable. À défaut d’accélération, l’économie française s’installe dans une forme de croissance basse insuffisante pour réduire le déficit public. Le tissu économie fait néanmoins preuve de résilience dans un contexte difficile.

Inflation toujours faible en France

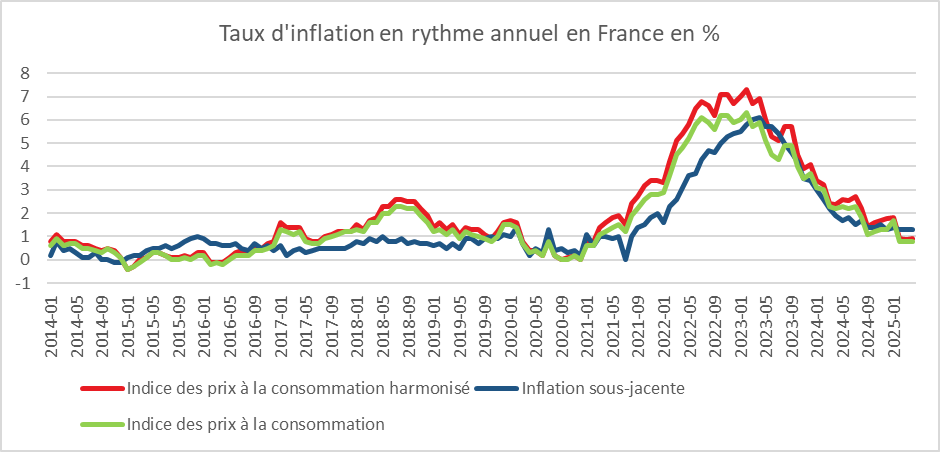

En avril 2025, l’indice des prix à la consommation (IPC) a, en France, selon l’INSEE, augmenté de 0,6 % sur un mois, après +0,2 % en mars. Cette hausse des prix est imputable à l’augmentation des prix des services (+1,1 % après une stabilité), en lien notamment avec le fort rebond de ceux des services de transport (+10,2 % après ‑2,8 %). Les prix de l’alimentation ont de nouveau progressé sur un mois (+0,7 % après +0,3 %). A contrario, les prix des produits manufacturés ont marqué le pas (+0,1 % après +1,1 %). Ceux de l’énergie ont diminué pour le troisième mois consécutif (‑1,6 % après ‑1,5 %).

Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,3 % en avril 2025, après ‑0,2 % en mars.

Sur un an, les prix à la consommation augmentent de 0,8 % en avril 2025, comme en mars et en février. La baisse de prix de l’énergie (‑7,8 % après ‑6,6 %) est compensée par la hausse des prix des services (+2,4 % après +2,3 %) et de l’alimentation (+1,2 % après +0,6 %). Les prix des produits manufacturés évoluent au même rythme qu’en mars (‑0,2 %), comme ceux du tabac (+4,1 %).

L’inflation sous-jacente sur un an s’établit à +1,3 % en avril 2025, comme en mars et en février.

L’indice des prix à la consommation harmonisé (IPCH) augmente de 0,7 % sur un mois, après +0,2 % en mars. Sur un an, il augmente de 0,9 %, comme en mars et en février.

Cercle de l’Epargne – données INSEE

Corse, terre de contrastes

La Corse est confrontée à la fois à une croissance démographique rapide, à un vieillissement accéléré, à une pression foncière croissante et à une tertiarisation de son emploi. L’île connaît un essor sans précédent, au point de figurer en tête des classements régionaux pour l’augmentation de sa population et de la croissance économique. Cette dynamique, cependant, s’accompagne de déséquilibres profonds, générateurs de tensions sociales qui peinent à être résorbées.

Croissance et vieillissement démographique

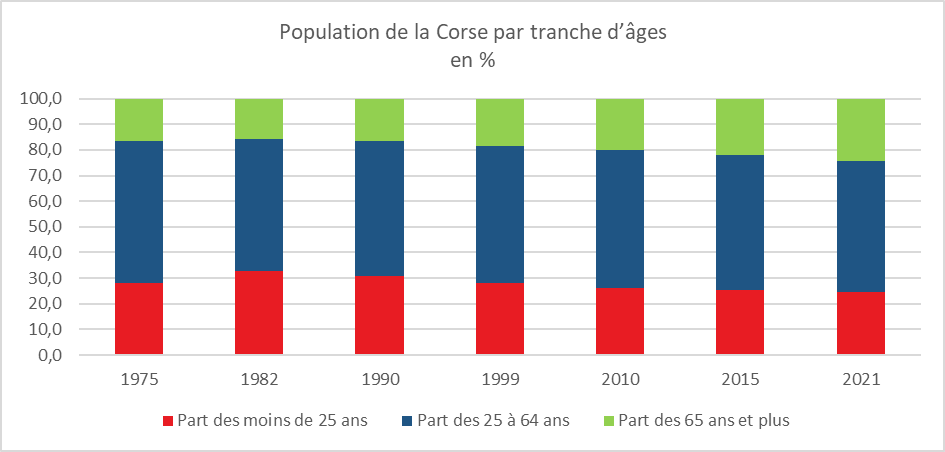

La Corse se distingue sur le plan démographique à la fois par la vitalité de sa croissance et par un vieillissement accéléré. Entre 1975 et 2021, sa population est passée, selon l’Insee, de 226 000 à 348 000 habitants, soit une hausse de 54 %. Avec un taux moyen annuel d’accroissement supérieur à 1 %, l’île figure parmi les régions les plus dynamiques de France métropolitaine.

Cette croissance est quasi exclusivement imputable aux migrations. Le solde migratoire positif, avec des arrivées dépassant largement les départs, constitue le principal moteur de l’essor démographique. À l’inverse, le solde naturel est neutre voire négatif depuis 2013, les décès dépassant désormais les naissances.

Cette dynamique s’accompagne d’un vieillissement rapide. En 2021, un habitant sur quatre a 65 ans ou plus, contre un sur six en 1975. Les seniors sont désormais aussi nombreux que les jeunes de moins de 25 ans. Les plus de 80 ans ont vu leurs effectifs tripler en cinquante ans. L’île attire de nombreux retraités tandis qu’une part importante de la jeunesse quitte la Corse pour poursuivre des études ou entamer une carrière sur le continent. Résultat : la population en âge de travailler (20-64 ans) progresse très faiblement et ne représente plus que 55 % de la population en 2021, contre 63 % en 1975.

Ce vieillissement est également lié à l’augmentation de l’espérance de vie et à une baisse marquée de la fécondité. Entre 1999 et 2024, l’espérance de vie à la naissance progresse de 6,1 ans pour les hommes et de 3,1 ans pour les femmes. Elle y demeure supérieure à la moyenne nationale, notamment pour les hommes (+1,6 an). Parallèlement, la fécondité passe de 1,9 enfant par femme dans les années 1970-1980 à 1,2 aujourd’hui, bien en dessous du seuil de renouvellement des générations (2,05 enfants par femme).

Cercle de l’Epargne – données INSEE

Explosion du parc de logements et tensions foncières

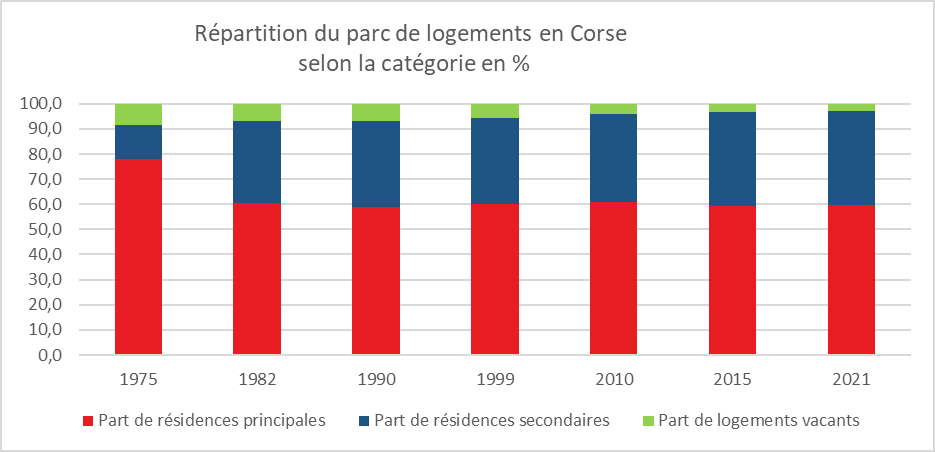

La croissance démographique s’accompagne d’un essor rapide du parc de logements. En 1975, on compte 105 000 logements en Corse ; en 2021, ils sont 262 000, soit une multiplication par 2,5. Le nombre de résidences principales double sur la période, passant de 82 000 à 156 000. Cette évolution s’explique par la croissance de la population, mais aussi par un phénomène de décohabitation généralisé : le nombre moyen de personnes par ménage passe de 2,84 en 1982 à 2,19 en 2021. Le développement est également alimenté par la concentration de la population dans les deux grandes agglomérations insulaires et par la multiplication des résidences secondaires. Ces dernières représentent, depuis 1982, environ un tiers du parc total, atteignant 100 000 unités en 2024 — un record national.

Malgré cette croissance, le marché immobilier est sous tension. De nombreux insulaires éprouvent des difficultés à se loger à proximité de leur emploi. Les prix augmentent dans les villages situés à vingt minutes d’Ajaccio ou de Bastia, conséquence d’une pression foncière accrue. Par ailleurs, le développement rapide de la location saisonnière réduit l’offre de logements locatifs traditionnels, accentuant encore les tensions.

Cercle de l’Epargne – données INSEE

Un emploi majoritairement tertiaire

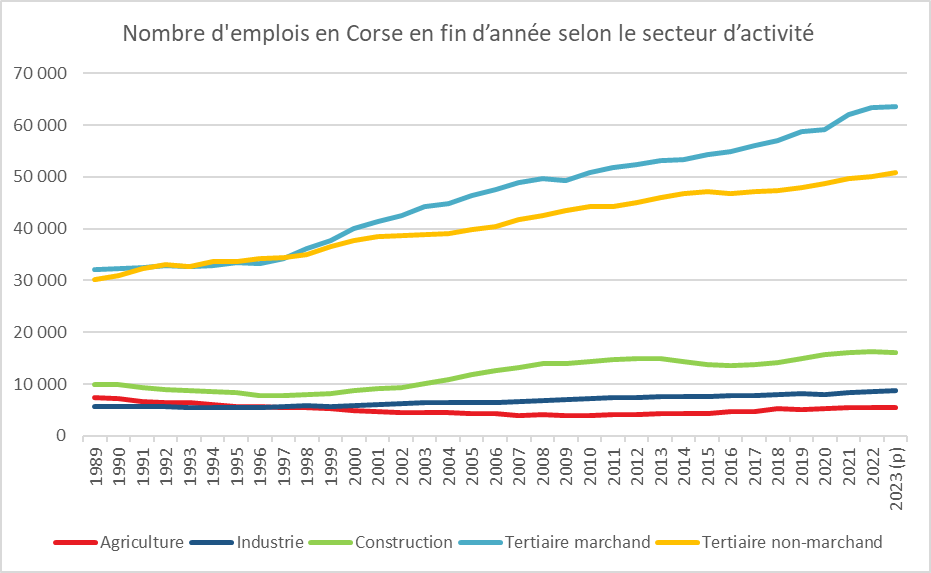

Entre 1989 et 2023, l’emploi progresse de 69 %, tiré par la hausse de l’emploi salarié. Le secteur tertiaire marchand double ses effectifs, représentant désormais 44 % de l’emploi total, contre 38 % en 1989. Le tertiaire non marchand (administration, santé, éducation) et la construction connaissent également une forte croissance.

Le chômage recule sur la période, suivant les grandes tendances nationales. Jusqu’au milieu des années 2000, le taux de chômage insulaire dépasse de deux points la moyenne nationale. Depuis 2008, cet écart se réduit, puis s’inverse. Les écarts entre hommes et femmes se resserrent aussi : en 1996, le chômage féminin dépassait de 5 points celui des hommes ; l’écart n’est plus que de 1,2 point aujourd’hui. Le chômage des jeunes reste élevé, bien qu’en forte baisse depuis 2015.

P : données provisoires

Cercle de l’Epargne – données INSEE

Une économie toujours dominée par le tourisme

L’industrie reste marginale mais stable depuis trente ans. L’agriculture, en revanche, décline fortement : ses effectifs sont divisés par deux entre 1989 et la fin des années 2000. Depuis 2011, une reprise modérée s’observe, mais les effectifs restent 27 % en dessous du niveau de 1989.

En 1977, 2,4 millions de passagers transitaient par les ports et aéroports corses, dont 42 % par voie aérienne. En 2024, ils sont 8,4 millions, dont 53 % par les airs. Tous ne sont pas des touristes, nombre d’entre eux voyageant pour raisons professionnelles ou médicales. Néanmoins, le nombre de visiteurs peut être estimé à 6 millions par an. Les nuitées passées dans les hôtels, campings et autres hébergements collectifs passent de 5 millions en 1977 à 10,7 millions en 2024. La saison touristique s’allonge légèrement même si cela demeure insuffisant pour réguler cette activité qui structure l’économie insulaire.

La Corse illustre les dynamiques contemporaines d’un territoire à la fois attractif et fragile. Sa croissance démographique, nourrie par l’exode urbain continental et l’arrivée d’une population âgée en quête de meilleures conditions de vie, masque plusieurs déséquilibres structurels. La population active progresse insuffisamment pour répondre aux besoins croissants de la société insulaire, notamment dans le domaine sanitaire où des pénuries sont à redouter. Le renchérissement du foncier alimente des tensions sociales et identitaires croissantes. Les infrastructures peinent à suivre le rythme de la croissance démographique. La concentration de la population dans les deux grandes agglomérations soulève la question du dynamisme des territoires ruraux. Le risque d’une Corse à deux vitesses est désormais bien réel.

Des efforts importants doivent être engagés pour renforcer les transports collectifs, tant dans les zones urbaines que dans les espaces périurbains et ruraux. La réalisation d’infrastructures, articulée à un véritable plan de construction de logements, permettrait de soulager les tensions sur le marché immobilier. Un encadrement plus strict des locations saisonnières pourrait également être envisagé.

Compte tenu du vieillissement rapide de la population, une montée en gamme du système de santé s’impose, avec en ligne de mire la création d’un Centre Hospitalier Universitaire. Pour diversifier son tissu économique, l’île doit s’ouvrir davantage aux capitaux extérieurs. Elle dispose d’atouts pour accueillir des centres de recherche ou des implantations d’entreprises innovantes. Il lui reste désormais à transformer ces potentialités en leviers de développement durable.

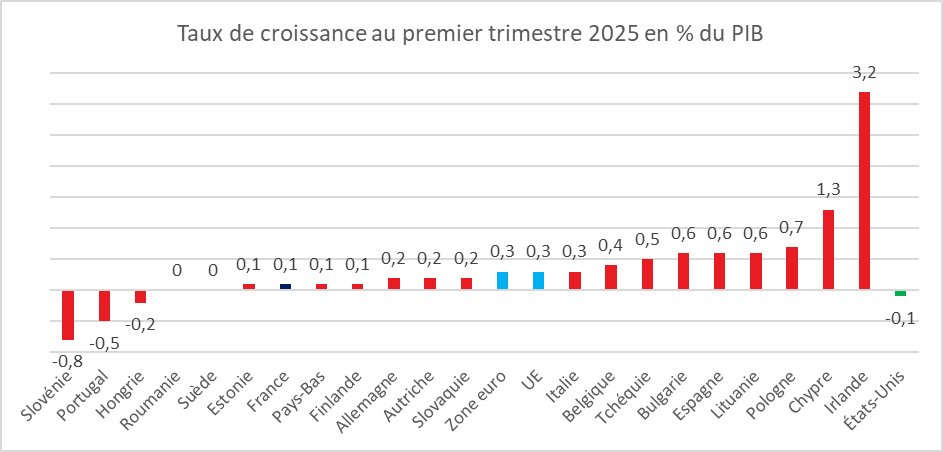

Croissance de 0,3 % en zone euro au premier trimestre 2025

Au cours du premier trimestre 2025, le PIB corrigé des variations saisonnières a, selon Eurostat, augmenté de 0,3% dans la zone euro et dans l’Union européenne (UE), par rapport au trimestre précédent. Au cours du quatrième trimestre 2024, le PIB avait augmenté de 0,2% dans la zone euro et de 0,4% dans l’UE.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a augmenté de 1,2% dans la zone euro et de 1,4% dans l’UE au premier trimestre 2025, après +1,2% dans la zone euro et +1,4% dans l’UE également au trimestre précédent.

Au cours du premier trimestre 2025, le PIB des États-Unis a diminué de 0,1% par rapport au trimestre précédent (après +0,6% au quatrième trimestre 2024). Par rapport au même trimestre de l’année précédente, le PIB a augmenté de 2,0% (après +2,5% au trimestre précédent). Avec une croissance de 0,1 %, la France se situe au-dessous de la moyenne européenne. A noter que l’Allemagne avec une croissance de 0,2 % est sortie de la récession dans laquelle elle était plongée depuis deux ans.

Cercle de l’Epargne – donnée Eurostat

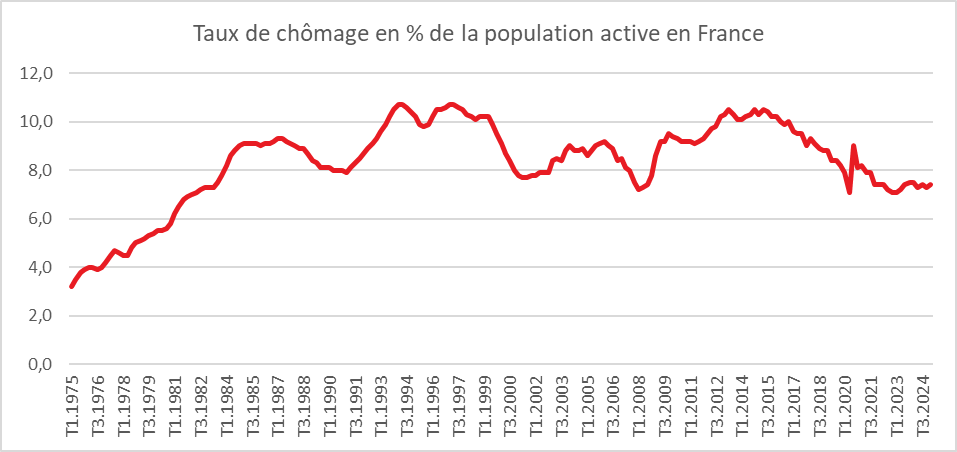

Chômage en France stable au premier trimestre

Au premier trimestre, selon l’INSEE, le nombre de chômeurs en France (hors Mayotte) au sens du Bureau international du travail (BIT) a progressé de 64 000 par rapport au trimestre précédent, à 2,4 millions de personnes. Le taux de chômage est quasi stable sur le trimestre (+0,1 point) et sur un an (-0,1 point), à 7,4 % de la population active. Il demeure légèrement supérieur à son précédent point bas depuis 1982 (7,1 % au quatrième trimestre 2022 et au premier trimestre 2023) et nettement au-dessous de son pic de mi-2015 (-3,1 points).

Malgré la faible croissance, le taux de chômage évolue peu. Le nombre élevé de départs à la retraite explique en partie cette situation. Les entreprises ayant peu d’être confrontées à des pénuries de main d’œuvre tendent à ne pas ajuster en temps réel leur nombre de postes à la demance.

Cercle de l’Epargne – données INSEE

Sur le trimestre, le taux de chômage des 15-24 ans a progressé de 0,1 point, à 19,2 %, demeurant supérieur à son niveau d’un an auparavant (+1,1 point). Pour les 25-49 ans, il est quasi stable sur le trimestre (+0,1 point) et sur un an (-0,1 point), à 6,7 %. Enfin, le taux de chômage des 50 ans ou plus est stable sur le trimestre, à 4,7 %, inférieur à son niveau de début 2024 (-0,3 point sur un an).

Sur le trimestre, le taux de chômage des femmes augmente de 0,3 point, à 7,4 %, et rejoint le taux de chômage des hommes, qui est quasi stable (-0,1 point).

Le halo autour du chômage en forte baisse

Parmi les personnes inactives au sens du BIT, 1,9 million souhaitent un emploi sans être considérées au chômage parce qu’elles ne recherchent pas d’emploi ou ne sont pas disponibles. Elles constituent le halo autour du chômage. Ce nombre diminue nettement sur le trimestre (-109 000) et modérément sur un an (-42 000).

Le taux de chômage de longue durée stable

Parmi les chômeurs, 527 000 personnes en moyenne déclarent au premier trimestre 2025 être sans emploi et en rechercher un depuis au moins un an, soit 19 000 de moins qu’au trimestre précédent. Le taux de chômage de longue durée est donc stable sur le trimestre et quasi stable sur un an (-0,1 point), à 1,7 % de la population active. Il demeure ainsi inférieur à son niveau de fin 2019, de 0,5 point.

Augmentation du taux d’emploi

En moyenne au premier trimestre, le taux d’emploi des 15-64 ans augmente de 0,4 point sur le trimestre, à 69,5 %, après une baisse de 0,1 point au trimestre précédent. Il se situe 0,6 point au-dessus de son niveau du premier trimestre 2024 et à son plus haut niveau depuis que l’INSEE le calcule (1975).

Pour les 15-24 ans, le taux d’emploi augmente de 1,1 point, à 34,8 %, mais demeure 0,3 point au-dessous de son niveau d’un an auparavant. Pour les 25-49 ans, le taux d’emploi est quasi stable sur le trimestre (+0,1 point) à 83,0 %. Le taux d’emploi des seniors progresse. Pour les 50-64 ans il est en hausse de 0,4 point sur le trimestre et de 1,6 point sur un an, à 69,3 %, ce qui constitue un nouveau point haut depuis 1975. En particulier, le taux d’emploi des 55-64 ans augmente de 0,5 point sur le trimestre et de 1,9 point sur un an, au plus haut depuis 1975.

Stabilité du travail à temps partiel

Au premier trimestre, le taux d’emploi à temps complet augmente de 0,3 point sur le trimestre, à 57,9 %, portant à +0,4 point la hausse sur un an. Le taux d’emploi à temps partiel est quant à lui quasi stable (+0,1 point) sur le trimestre, à 11,6 %, soit 0,2 point au-dessus de son niveau de début 2024. La part du temps partiel dans l’emploi est ainsi stable sur le trimestre, à 17,5 %. Cette part est très légèrement supérieure à son niveau d’un an auparavant (+0,1 point), mais inférieure de 1,3 point à son niveau de fin 2019.

Le sous-emploi quasi stable

Au premier trimestre 2025, 4,2 % des personnes en emploi sont en situation de sous-emploi. Cette part est quasi stable sur le trimestre et sur un an (-0,1 point), et se situe 1,7 point au-dessous de son niveau de fin 2019.

En moyenne sur le trimestre, 16,2 % des participants au marché du travail (personnes actives ou dans le halo autour du chômage) se trouvent contraints dans leur offre de travail/

Légère augmentation du temps de travail en France

Au premier trimestre 2025, le nombre moyen d’heures travaillées par emploi augmente très légèrement (+0,3 %) à 31,2 heures par semaine (en données corrigées des variations saisonnières et des effets calendaires). Il se situe à peine au-dessous de son niveau d’un an auparavant (31,3 heures par semaine au premier trimestre 2024). Depuis mi-2022, le nombre d’heures travaillées s’est stabilisé à un niveau similaire à celui d’avant la crise sanitaire (31,3 heures au quatrième trimestre 2019).

Le taux d’emploi en CDI en augmentation

Le taux d’emploi en contrat à durée indéterminée (CDI) des 15-64 ans augmente de 0,3 point sur le trimestre, à 51,3 %, portant à +0,5 point la hausse sur un an. Il atteint son plus haut niveau depuis que l’Insee le mesure en rythme trimestriel (2003). Le taux d’emploi en contrat à durée limitée (CDD et intérim) est quasi stable (-0,1 point) sur le trimestre, à 6,4 %, 0,2 point de moins que début 2024. Le taux d’emploi indépendant est stable sur le trimestre, à 8,9 %, en hausse de 0,2 point sur un an. Le taux d’emploi en alternance est quasi stable sur le trimestre et sur un an (+0,1 point), à 2,5 %.

Le taux d’activité des 15-64 ans en forte augmentation

Le taux d’activité des 15-64 ans rebondit de 0,5 point sur le trimestre, à 75,1 %, après -0,2 point au trimestre précédent. Ce taux est à son plus haut niveau depuis que l’INSEE le mesure (1975).