Coin de la Conjoncture – croissance – inflation – emploi – échanges

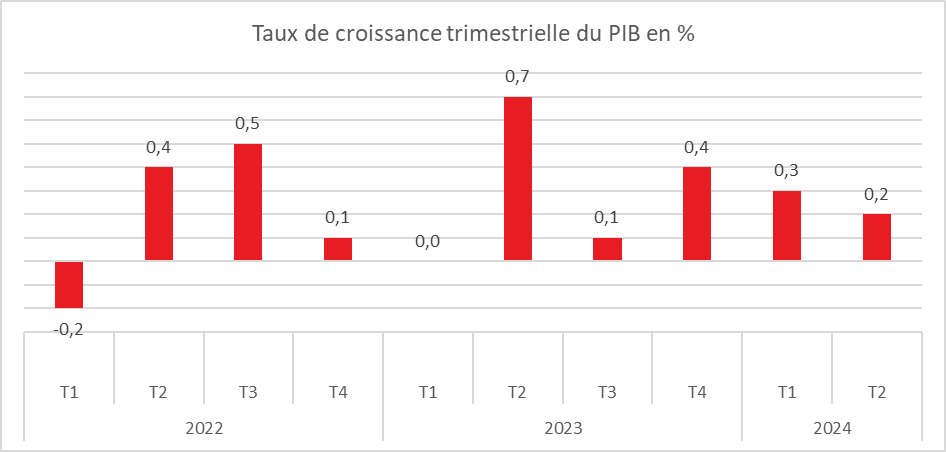

Deuxième trimestre, une croissance plus faible qu’initialement annoncée

L’INSEE a révisé à la baisse de 0,1 point sa première estimation de la croissance en France pour le deuxième trimestre 2024. Le PIB n’a augmenté que de 0,2 % entre avril et juin 2024. Durant ce trimestre, les ménages ont privilégié l’épargne plutôt que la consommation.

Léger ralentissement de la croissance au deuxième trimestre

Après une augmentation de 0,3 % au premier trimestre, le PIB n’a progressé que de 0,2 % au deuxième trimestre. La consommation des ménages s’est légèrement améliorée, avec une hausse de 0,1 % après une baisse de 0,1 % au premier trimestre 2024, soutenue par une augmentation de la consommation de services (+0,5 % après +0,3 %). En revanche, la consommation de biens est restée stable (+0,0 % après -0,1 %). La consommation alimentaire a poursuivi sa baisse (-1,6 % après -0,1 %), tandis que celle en gaz et électricité a connu une forte hausse (+3,0 % après +0,2 %).

La formation brute de capital fixe (FBCF) a continué de diminuer au deuxième trimestre 2024 (-0,4 % après -0,5 %), principalement en raison du recul des investissements dans la construction (-0,9 % après -1,0 %) et les biens d’équipement (-2,7 % après -1,0 %).

La consommation publique a ralenti (+0,4 % après +0,6 %). Au total, la contribution de la demande intérieure finale hors stocks à la croissance du PIB est restée nulle ce trimestre, comme au trimestre précédent.

Les exportations ont légèrement augmenté au deuxième trimestre 2024 (+0,4 % après +0,6 %), bénéficiant notamment de la livraison de matériels de transport. Quant aux importations, elles ont légèrement progressé (+0,1 % après -0,4 %). Globalement, la contribution du commerce extérieur à l’évolution du PIB est positive au deuxième trimestre 2024 (+0,1 point après +0,3 point).

La contribution des variations de stocks à l’évolution du PIB est restée nulle ce trimestre, comme au trimestre précédent.

Cercle de l’Épargne – données INSEE

Pouvoir d’achat en légère hausse

Le revenu disponible brut (RDB) des ménages en euros courants a augmenté de 0,6 % au deuxième trimestre, après une hausse de 1,6 % au trimestre précédent. Les prestations sociales ont progressé de 0,8 % après une augmentation de 2,8 % au premier trimestre, cette dernière étant principalement due à la revalorisation des retraites de base. En revanche, la masse salariale perçue par les ménages a connu une croissance plus rapide (+0,7 % après +0,4 %). L’emploi salarié a augmenté de 0,1 %, comme au trimestre précédent, tandis que les salaires ont progressé de 0,6 % après une hausse de 0,3 %. Les impôts versés par les ménages ont augmenté de 0,7 %, contre 2,3 % au trimestre précédent.

En tenant compte de l’évolution des prix, le pouvoir d’achat du revenu disponible brut des ménages a augmenté de 0,3 %, après une hausse de 0,5 % au premier trimestre. Mesuré par unité de consommation, pour être ramené à un niveau individuel, il a progressé de 0,2 % après une hausse de 0,4 %.

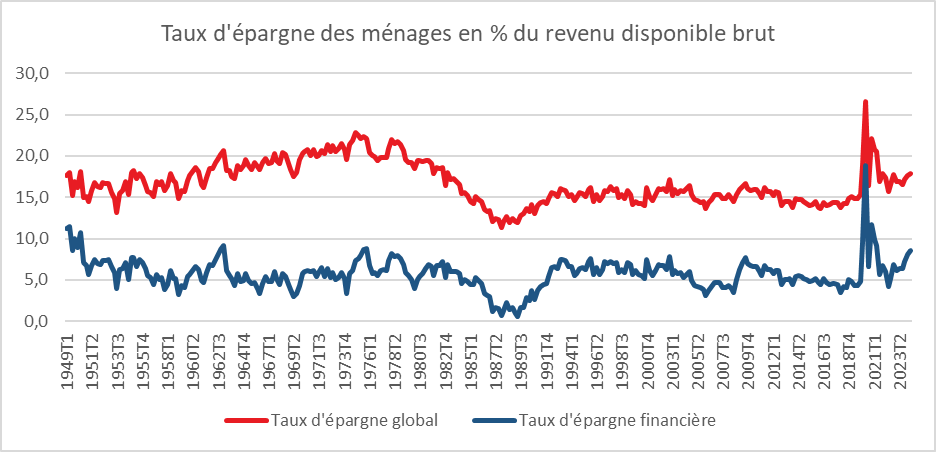

Hausse du taux d’épargne

Le taux d’épargne des ménages a continué d’augmenter, passant de 17,6 % à 17,9 % du revenu disponible brut entre le premier et le deuxième trimestre.

Cercle de l’Épargne – données INSEE

Nombre d’heures de travail stable

Le nombre total d’heures travaillées est resté quasi stable au deuxième trimestre 2024 (+0,1 % après 0,0 % au trimestre précédent). L’emploi total continue de progresser (+0,1 % après +0,1 %), tandis que le nombre d’heures travaillées par emploi a légèrement reculé (-0,1 % après -0,1 %).

Taux de marge des sociétés non financières en net recul

Au deuxième trimestre 2024, le taux de marge des sociétés non financières (SNF) s’est établi à 30,8 % de la valeur ajoutée, contre 31,7 % au trimestre précédent, soit une baisse de 0,8 point. Ce recul s’explique en grande partie par la baisse du prix de la valeur ajoutée, notamment dans les secteurs énergétiques, ainsi que par la hausse des salaires réels.

Réduction du besoin de financement des administrations publiques

Au deuxième trimestre 2024, le besoin de financement des administrations publiques (APU) a diminué de 0,1 point de PIB, s’établissant à 5,5 % du PIB, contre 5,6 % au premier trimestre 2024.

La croissance française reste fragile, en grande partie à cause de l’attentisme des ménages, qui continuent de privilégier l’épargne à la consommation. Les incertitudes politiques et internationales alimentent cette prudence. La dégradation du taux de marge des entreprises est préoccupante, car elle pourrait entraîner une hausse des défaillances. Toutefois, le troisième trimestre pourrait être marqué par une augmentation du PIB, soutenue par l’effet des Jeux Olympiques. La baisse des taux d’intérêt pourrait également encourager une reprise de l’investissement en fin d’année. Avec le recul de l’inflation, les ménages pourraient augmenter leurs dépenses de consommation dans les mois à venir.

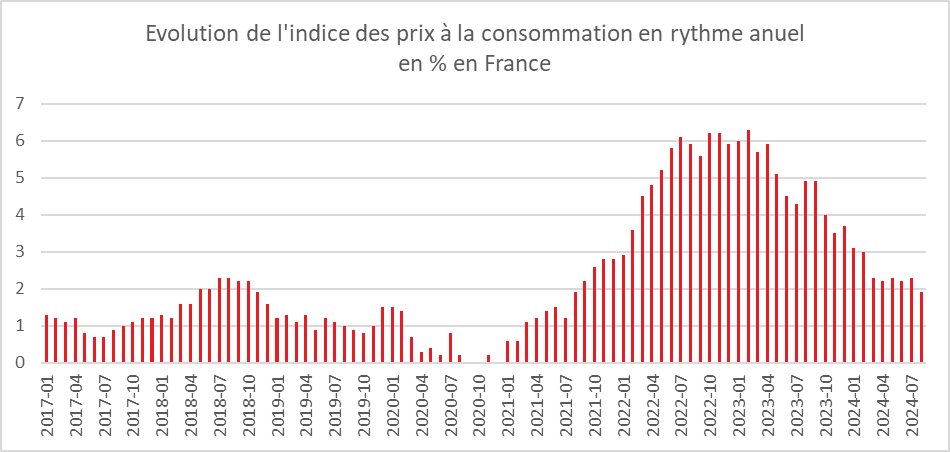

L’inflation sous la barre des 2 % en France

Pour la première fois depuis août 2021, l’inflation repasse sous la barre des 2 %. En effet, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, les prix à la consommation auraient augmenté de 1,9 % en août 2024 sur un an, après une hausse de 2,3 % en juillet. Cette baisse de l’inflation s’expliquerait principalement par le net ralentissement des prix de l’énergie. Sur un an, la progression des prix de l’électricité ralentirait, tandis que les prix des produits pétroliers seraient en baisse. En revanche, les prix des services, notamment dans les secteurs de l’hébergement et des transports, accéléreraient sur un an. Les prix de l’alimentation, des produits manufacturés et du tabac évolueraient, quant à eux, au même rythme ou presque qu’au mois précédent.

Sur un mois, les prix à la consommation auraient augmenté de 0,6 % en août 2024, après une hausse de 0,2 % en juillet. Les prix des produits manufacturés seraient en hausse, tirés par l’augmentation des prix de l’habillement et des chaussures, liée à la fin des soldes d’été. Les prix de l’alimentation et des services, notamment ceux de l’hébergement et des transports, augmenteraient également. À l’inverse, les prix de l’énergie diminueraient sur un mois, tandis que les prix du tabac resteraient stables.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 2,2 % en août 2024, après une hausse de 2,7 % en juillet. Sur un mois, il augmenterait de 0,6 %, après une hausse de 0,2 % le mois précédent.

Cercle de l’Épargne – données INSEE

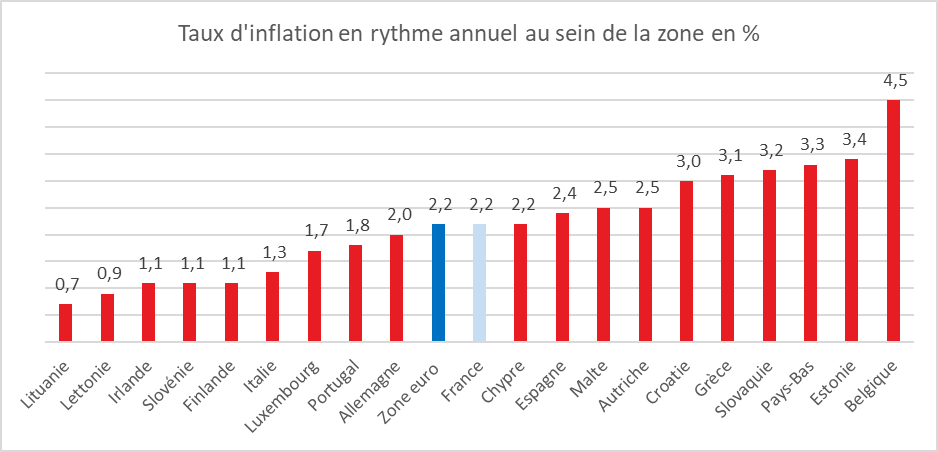

Baisse de l’inflation en zone euro

Le taux d’inflation annuel de la zone euro a été estimé par Eurostat à 2,2 % en août 2024, contre 2,6 % en juillet.

En ce qui concerne les principales composantes de l’inflation dans la zone euro, les services devraient enregistrer le taux annuel le plus élevé en août (4,2 %, contre 4,0 % en juillet), suivis de l’alimentation, des boissons alcoolisées et du tabac (2,4 %, contre 2,3 % en juillet), des biens industriels hors énergie (0,4 %, contre 0,7 % en juillet) et de l’énergie (-3,0 %, contre 1,2 % en juillet).

Le taux d’inflation le plus faible a été constaté en Lituanie, tandis que le taux le plus élevé a été observé en Belgique. La France se situe dans la moyenne de la zone euro.

Cercle de l’Épargne – données Eurostat

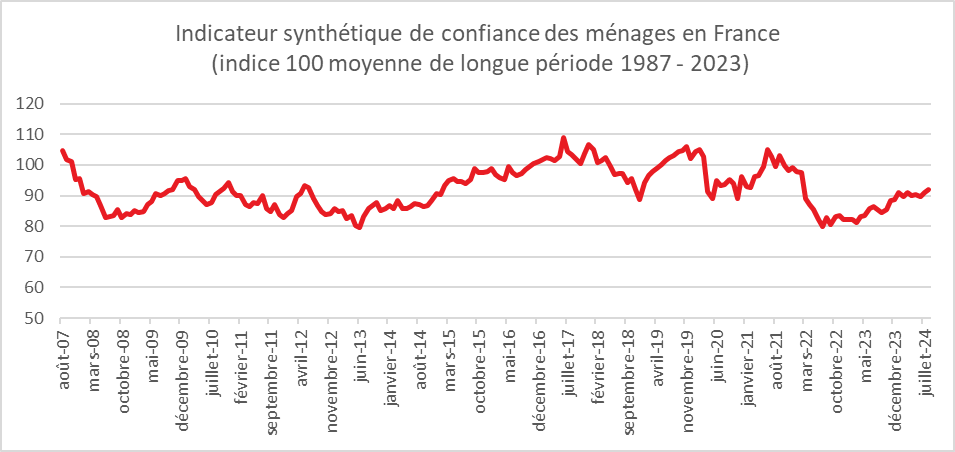

Léger regain de confiance pour les ménages en France en août

En août, la confiance des ménages en France concernant la situation économique s’améliore tout en restant faible. À 92, l’indicateur de l’INSEE qui la synthétise augmente d’un point, comme en juillet, atteignant ainsi un sommet depuis le début de la guerre en Ukraine. Cependant, il reste bien en dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2023).

Cercle de l’Épargne – données INSEE

En août, l’opinion des ménages sur leur situation financière personnelle, passée et future, demeure stable par rapport au mois précédent. Le solde d’opinion des ménages relatif à leur situation financière passée diminue d’un point, tandis que celui relatif à leur situation financière future augmente d’un point. Ces deux soldes restent en dessous de leur moyenne de longue période.

La proportion de ménages estimant qu’il est opportun de faire des achats importants augmente légèrement. Le solde associé gagne un point mais reste néanmoins bien en dessous de sa moyenne de long terme. Par ailleurs, la proportion de ménages estimant qu’il est opportun d’épargner est en hausse. Le solde d’opinion correspondant gagne deux points après en avoir perdu quatre en juillet 2024. Il reste nettement au-dessus de sa moyenne de longue période. En revanche, l’opinion des ménages sur leur capacité d’épargne actuelle se dégrade légèrement, avec un solde correspondant qui perd deux points. Celui relatif à leur capacité d’épargne future reste inchangé par rapport au mois précédent. Ces deux soldes se situent bien au-dessus de leur moyenne de longue période.

La désinflation commencerait à se faire ressentir. La part des ménages estimant que les prix accéléreront au cours des douze prochains mois diminue fortement. Le solde d’opinion associé perd six points et reste bien en dessous de sa moyenne de longue période. De plus, la part des ménages qui considèrent que les prix ont fortement augmenté au cours des douze derniers mois recule pour le sixième mois consécutif. Le solde d’opinion associé perd quatre points en août, mais reste néanmoins bien au-dessus de sa moyenne de longue période. En conséquence, les ménages sont plus sereins concernant l’évolution de leur pouvoir d’achat. L’opinion des ménages sur le niveau de vie en France, passé et futur, s’améliore nettement. Le solde d’opinion relatif à l’évolution passée gagne quatre points, et celui correspondant à l’évolution future en gagne cinq. Ces deux soldes restent néanmoins très en dessous de leur moyenne de longue période.

En août, les craintes des ménages concernant l’évolution du chômage sont stables. Le solde correspondant demeure en dessous de sa moyenne de longue période.

Après la mondialisation, la « slowbisation »

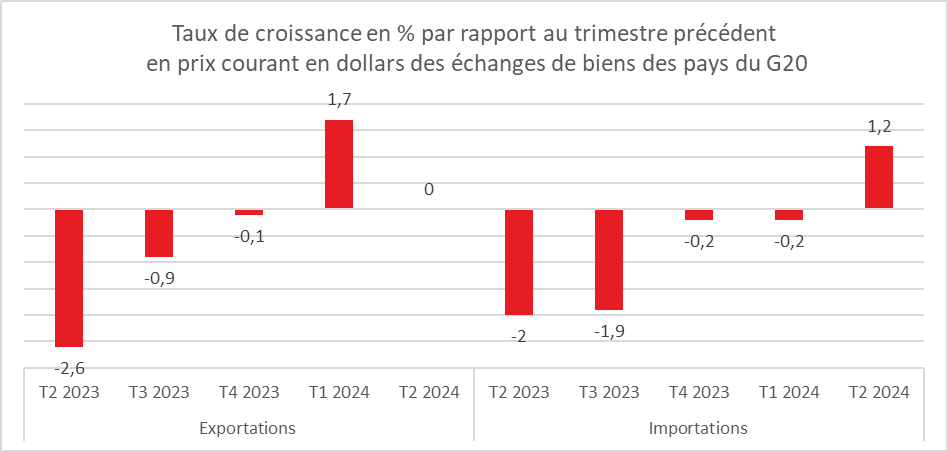

Les exportations de marchandises des pays du G20 ont, selon l’OCDE, stagné au cours du deuxième trimestre 2024. Au trimestre précédent, elles avaient progressé de 1,7 %. Ce ralentissement des échanges est en grande partie imputable à la diminution des exportations des États de l’Union européenne (UE), qui ont reculé de 0,9 %, en raison notamment de la baisse des ventes allemandes.

Selon Eurostat, bien que la zone euro ait continué à engranger des excédents commerciaux (107,5 milliards d’euros) au cours du premier semestre de l’année, elle enregistre, au premier trimestre 2024, une diminution de ses ventes de biens vers le reste du monde de 0,8 % (1 430 milliards d’euros) par rapport à la même période de 2023. De leur côté, les importations ont baissé de 8,4 % (1 322 milliards d’euros).

Les États-Unis compensent en partie la faiblesse des pays européens au sein du G20. Les importations américaines, notamment de biens d’équipement tels que les équipements électriques, ont augmenté de 2,6 % au deuxième trimestre. Le Royaume-Uni a également fortement accru ses importations au deuxième trimestre, avec une hausse de 8,3 %, grâce à l’achat de machines et de matériel de transport. Il en est de même pour le Brésil (+10,9 %), la Corée du Sud (+2,2 %) et la Chine (+1,8 %).

En ce qui concerne les exportations, l’Argentine (+5,2 %), la Corée du Sud (+2,7 %) et la Chine (+2 %) ont enregistré les meilleurs résultats au sein du G20. L’Asie de l’Est a réussi à maintenir un haut niveau d’exportations pour les automobiles, les semi-conducteurs et les équipements de haute technologie. À l’inverse, les exportations du Japon ont diminué de 2,1 %, en partie en raison de la fermeture d’une importante usine automobile.

L’Organisation mondiale du commerce (OMC) souligne que le ralentissement des échanges mondiaux de biens s’explique par les tensions entre la Chine et les États-Unis ainsi que par la multiplication des risques géopolitiques. Les relations de plus en plus tendues entre la Chine et les États-Unis, mais aussi entre l’UE et la Chine, pèsent sur les échanges. Ces derniers sont également freinés par la faiblesse de la croissance dans la zone euro et en Chine.

Au-delà des considérations conjoncturelles, le processus de mondialisation des années 1990-2010 semble s’être interrompu, comme en témoignent les dernières évaluations de la société de conseil économique Oxford Economics. Une hausse de 1 % du PIB mondial est désormais associée à une augmentation de 0,8 % à 0,9 % du commerce mondial de biens, contre près de 2 % observés juste avant la grande crise financière de 2008. De tels niveaux n’avaient plus été constatés depuis la Grande Dépression des années 1930. Après la mondialisation, l’économie serait entrée dans une phase de « slowbalisation ».

Cercle de l’Épargne – données OCDE

Dettes publiques, l’Europe sous pression

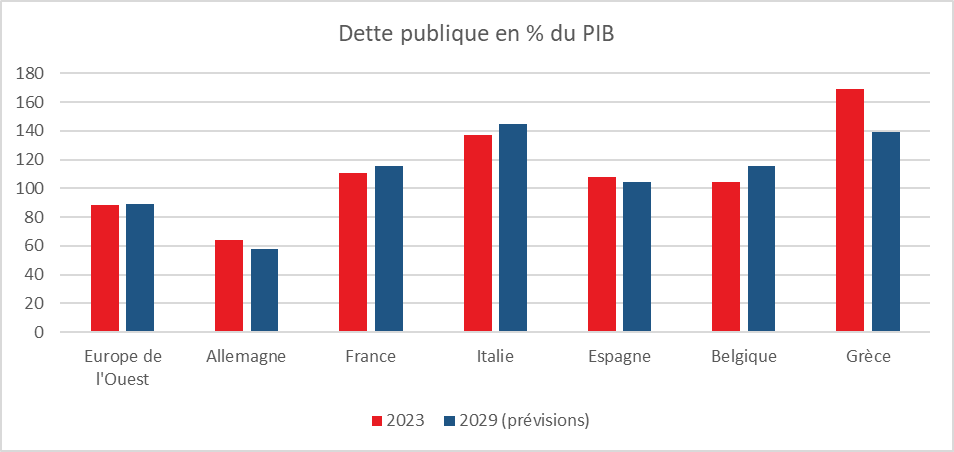

Plus de dix ans après la crise des dettes souveraines qui a touché l’Union européenne, et plus particulièrement la Grèce, l’Espagne, le Portugal et l’Italie, une nouvelle crise de même nature est-elle possible ?

Une note publiée le 23 août sous l’égide du Fonds monétaire international (FMI) par huit économistes du département Europe de l’institution souligne que la situation européenne en matière de finances publiques pourrait rapidement devenir alarmante. Les économistes mettent en avant que les perspectives de stabilisation de l’endettement se sont détériorées dans la plupart des pays européens. Au cours des quatre dernières années, l’endettement moyen en Europe a augmenté de 7,6 points de pourcentage du PIB. Pour les six prochaines années, ils prévoient que les déficits primaires devraient rester élevés compte tenu de l’évolution des dépenses publiques. Ces déficits, combinés à une faible croissance, devraient entraîner une augmentation de la dette publique.

En moyenne, en 2029, la dette publique des pays européens développés (Europe de l’Ouest) s’établirait à 89,1 % du PIB, contre 88,5 % en 2023. Pour les pays d’Europe émergente, le taux d’endettement passerait sur la même période de 40,3 % à 46,8 % du PIB.

Cercle de l’Épargne – données FMI

Pour les auteurs de l’étude, l’aggravation de la dette publique est en grande partie imputable à « des déficits primaires plus élevés » (hors service de la dette). Pour l’ensemble de l’Europe, les dettes publiques devraient se stabiliser, voire reculer, grâce à une réduction des déficits primaires autour de 1 % ou même 0 % du PIB. Néanmoins, dans certains pays comme la Belgique, la France et l’Italie, la maîtrise de la dette ne serait pas assurée.

Compte tenu du risque d’emballement des dettes en Europe, le FMI recommande « une consolidation budgétaire plus importante et plus ciblée que celle envisagée dans le cadre des politiques actuelles des autorités ». La France est particulièrement pointée du doigt dans le rapport du FMI. Pour stabiliser la dette publique à partir de 2024, le pays devrait ramener son déficit primaire à 1 % du PIB, sachant que ce déficit devrait s’élever à 2,8 % en 2024 et à 1 % en 2025. Si la France souhaite stabiliser sa dette à partir de 2029, il lui faudrait alors réduire son déficit primaire à seulement 0,7 % du PIB. Selon les économistes du FMI, la dette publique française pourrait dépasser 115 % du PIB en 2029, contre 110,6 % en 2023.

La Belgique et le Royaume-Uni sont également confrontés à un problème de maîtrise de leur dette publique. Ces pays devraient atteindre respectivement 115,6 % et 110,1 % du PIB en 2029. L’Italie reste aussi en tension financière. Elle a été placée, comme la France, en procédure de déficit excessif. Malgré ses efforts d’assainissement budgétaire, qui ont conduit à un excédent primaire, sa dette publique pourrait augmenter d’ici 2029 et dépasser 145 % du PIB. À l’inverse, des pays comme la Grèce, l’Espagne, le Portugal et l’Allemagne devraient réussir à réduire leur endettement public d’ici à 2029.

L’aggravation de la dette publique est en partie imputable à la faible croissance du PIB. Les prévisions de croissance du FMI pour presque tous les pays européens ont été optimistes ces dernières années pour de nombreux pays européens conduisant à des révisions à la hausse du poids des dettes publiques au sein du PIB. La diminution de la productivité et le déclin démographique compromettent les capacités d’atteindre une croissance élevée en Europe. Les États sont également confrontés à des besoins importants en matière de dépenses publiques : vieillissement de la population (retraites et santé), sécurité extérieure, et transition écologique. Ces coûts ne sont généralement pas encore pleinement pris en compte dans les projections budgétaires. Selon la note du FMI, la hausse des dépenses publiques pourrait atteindre 5,5 % du PIB par an d’ici à 2050 pour les pays européens avancés, et environ 8,5 % du PIB pour les pays d’Europe centrale, orientale et du Sud-Est. La dette publique n’a pas fini de préoccuper les gouvernements et les investisseurs.

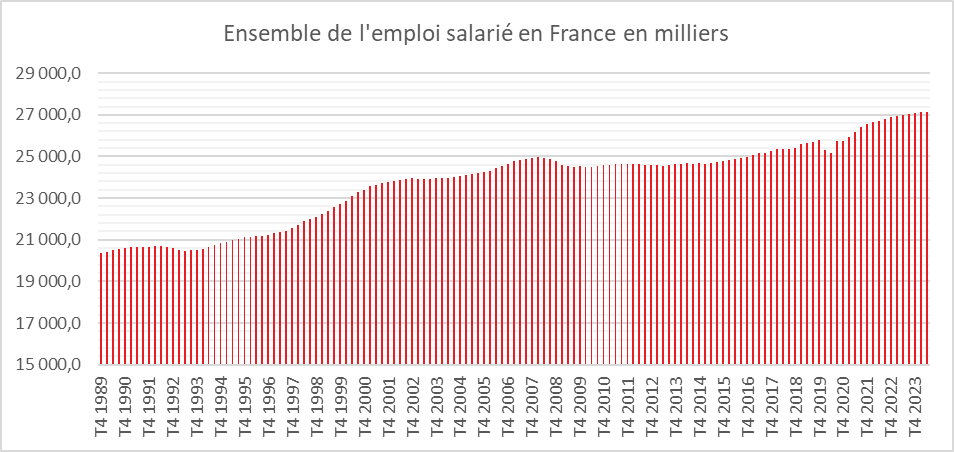

Une stabilisation de l’emploi salarié en France

Après une forte augmentation entre 2021 et 2023, le nombre d’emplois tend à se stabiliser. Au deuxième trimestre 2024, l’emploi salarié en France a légèrement diminué, selon l’INSEE, avec une perte de 12 900 emplois, après une augmentation de 0,3 % au premier trimestre 2024 (+78 600 emplois). Le nombre total d’emplois reste cependant supérieur de 0,5 % à son niveau d’un an auparavant, soit une augmentation de 131 600 emplois, et dépasse de 5,1 % son niveau d’avant la crise sanitaire, fin 2019, ce qui représente 1,3 million d’emplois supplémentaires, dont un tiers en contrats d’alternance.

L’emploi salarié dans le secteur privé a reculé de 0,1 % au deuxième trimestre 2024, soit une perte de 28 500 emplois, après une augmentation de 0,3 % (+57 500 emplois) au premier trimestre. Il se situe ainsi 0,3 % au-dessus de son niveau du deuxième trimestre 2023 (+60 700 emplois) et 5,8 % au-dessus de son niveau de fin 2019 (+1,1 million d’emplois). En revanche, l’emploi salarié dans la fonction publique a augmenté de 0,3 % (+15 600 emplois) après une hausse de 0,4 % (+21 000 emplois) au trimestre précédent. Sur un an, cela représente une augmentation de 1,2 % (+70 800 emplois), et de 3,0 % depuis son niveau d’avant-crise (+200 000 emplois).

Maintien des créations d’emplois pour les seniors

Au deuxième trimestre 2024, l’emploi salarié privé continue d’augmenter nettement pour les seniors. Sur un an, il progresse de 3,3 % pour les personnes de 55 ans et plus, soit une augmentation de 121 100 emplois. En revanche, il recule pour les moins de 30 ans, revenant à son niveau d’un an auparavant. Il diminue également légèrement pour les personnes d’âge intermédiaire, avec une baisse de 0,5 % sur un an pour les 30-54 ans, soit une perte de 60 100 emplois.

Le ralentissement de l’emploi salarié privé au deuxième trimestre s’explique principalement par la baisse des contrats à durée déterminée (CDD, hors alternance) et de l’intérim. Sur un an, le nombre d’emplois en CDD a diminué de 2,2 % (-40 900 emplois) et celui de l’intérim de 6,4 % (-50 400 emplois). À l’inverse, les emplois à durée indéterminée (CDI) sont en hausse de 0,6 % (+110 600 emplois), tout comme ceux de l’alternance, qui progressent de 3,7 % (+37 700 emplois). Depuis fin 2019, 900 000 emplois en CDI et 400 000 emplois en alternance ont été créés.

Au deuxième trimestre 2024, l’emploi salarié privé est quasi stable pour les femmes (-0,1 %) et diminue légèrement pour les hommes (-0,2 %). Sur un an, malgré les reculs dans l’intérim et la construction, des secteurs majoritairement masculins, l’emploi salarié progresse plus fortement pour les femmes (+0,5 %) que pour les hommes (+0,1 %).

Cercle de l’Épargne – donnes INSEE

Au deuxième trimestre 2024, l’emploi intérimaire connaît une baisse significative de 2,2 %, après un recul de 0,5 % au trimestre précédent (soit une perte de 16 200 emplois, après une diminution de 3 900 emplois). L’emploi intérimaire se situe ainsi 6,4 % en dessous de son niveau du deuxième trimestre 2023, ce qui représente une perte de 50 400 emplois, et 5,0 % en dessous de son niveau d’avant la crise sanitaire, soit une diminution de 39 000 emplois.

Dans le secteur agricole, l’emploi salarié diminue de 2,2 % au deuxième trimestre 2024 (soit une perte de 6 900 emplois) et de 2,0 % sur un an. L’emploi salarié industriel (hors intérim) est quasi stable avec une hausse de 0,1 % (soit 4 700 emplois supplémentaires), après neuf trimestres consécutifs de croissance. Il dépasse son niveau d’il y a un an de 1,0 % et celui d’avant-crise de 2,7 %. Dans le secteur de la construction, l’emploi salarié hors intérim diminue de 0,6 % au deuxième trimestre 2024, après une baisse de 0,5 % au trimestre précédent (soit une perte de 10 000 emplois après 8 100 emplois perdus). Le nombre d’emplois dance ce secteur est en recul de 1,6 % par rapport à l’année précédente, mais reste 5,4 % au-dessus de son niveau de fin 2019.

Dans le secteur tertiaire marchand hors intérim, l’emploi salarié se stabilise au deuxième trimestre 2024, avec une légère diminution de 2 000 emplois, après une augmentation de 0,4 % au premier trimestre 2024 (+51 000 emplois). Il dépasse de 0,6 % son niveau du deuxième trimestre 2023 (+77 700 emplois) et de 7,5 % son niveau d’avant la crise sanitaire, soit une augmentation de 900 000 emplois. Au sein de ce secteur, l’emploi salarié recule dans l’hébergement-restauration (-6 600 emplois) et dans le commerce (-5 100 emplois), mais progresse dans les services aux entreprises hors intérim (+5 700 emplois) et dans les services aux ménages (+5 600 emplois).

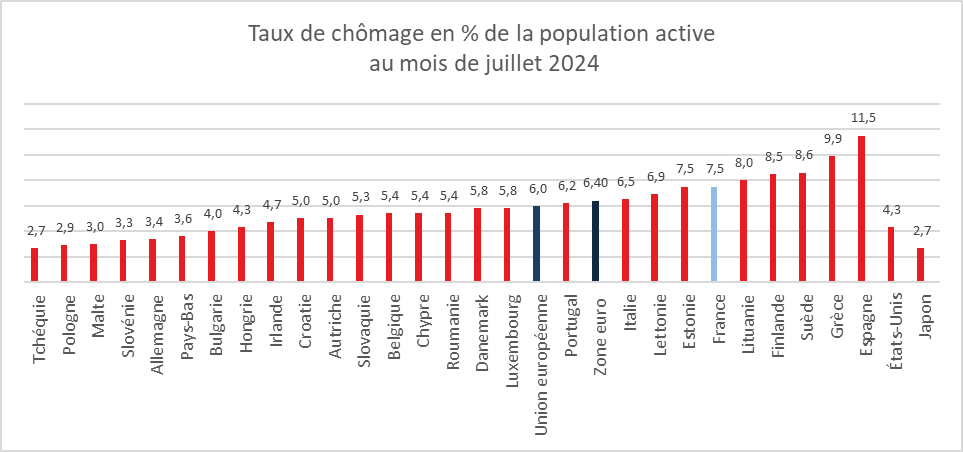

Chômage en zone euro en baisse au mois de juillet

En juillet 2024, le taux de chômage corrigé des variations saisonnières de la zone euro était de 6,4 %, selon Eurostat, en baisse par rapport au taux de 6,5% enregistré en juin 2024 et au taux de 6,6% en juillet 2023. Le taux de chômage de l’Union européenne (UE) était de 6,0 % en juillet 2024, stable par rapport aux taux enregistrés en juin 2024 et en juillet 2023.

Eurostat estime qu’en juillet 2024, 13,108 millions de personnes étaient au chômage dans l’UE, dont 10,990 millions dans la zone euro. En juillet 2024, 2,818 millions de jeunes (de moins de 25 ans) étaient au chômage dans l’UE, dont 2,263 millions dans la zone euro. Le taux de chômage des jeunes s’est établi à 14,5 % dans l’UE, en baisse par rapport au taux de 14,6 % enregistré en juin 2024, et à 14,2 % dans la zone euro, en baisse par rapport au taux de 14,4% enregistré le mois précédent.

La Tchéquie, la Pologne, Malte et l’Allemagne étaient en situation de plein emploi en juillet. La France, en revanche, reste au-dessus de la moyenne européenne en matière de chômage.