Coin de la conjoncture – croissance – inflation – social – tourisme

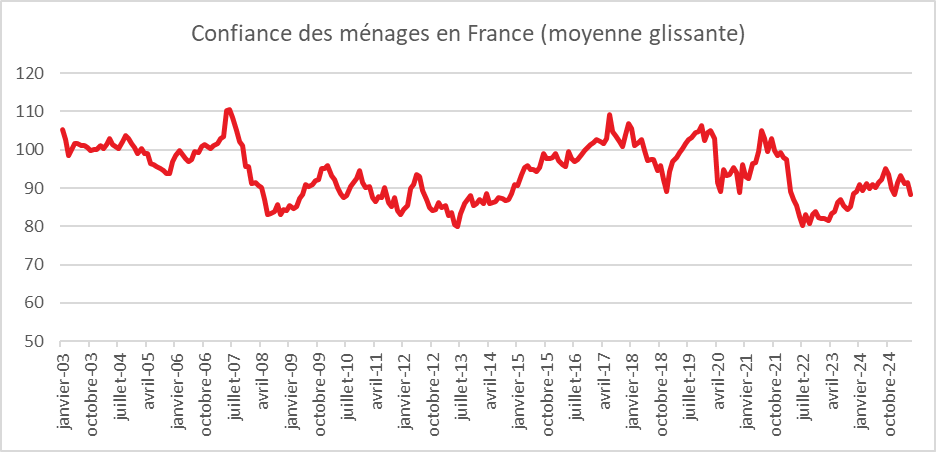

Confiance des ménages toujours en berne en France

Selon l’INSEE, au mois de mai, la confiance des ménages baisse, en France. À 88, l’indicateur qui la synthétise perd trois points et s’éloigne un peu plus de sa moyenne de longue période (100 entre janvier 1987 et décembre 2024).

En mai, l’opinion des ménages concernant leur situation financière personnelle, aussi bien passée que future, se dégrade. Le solde d’opinion relatif à leur situation financière passée perd quatre points. Celui relatif à leur situation financière future perd trois points et s’éloigne de sa moyenne de longue période.

La proportion de ménages estimant qu’il est opportun, dans la situation économique actuelle, de faire des achats importants se replie : le solde correspondant perd quatre points et s’écarte encore de sa moyenne de longue période.

En mai, l’opinion des ménages sur leur capacité d’épargne, actuelle ou future, diminue légèrement. Les soldes d’opinion associés perdent chacun un point mais restent bien au-dessus de leur moyenne de longue période. La part des ménages estimant qu’il est opportun d’épargner demeure stable. Le solde d’opinion correspondant se situe au-dessus de sa moyenne de longue période.

En mai, l’opinion des ménages sur le niveau de vie futur en France diminue à nouveau. Le solde associé perd cinq points et atteint son plus bas niveau depuis avril 2023. Celui relatif au niveau de vie passé perd un point.

En mai, les craintes des ménages concernant l’évolution du chômage augmentent fortement. Le solde correspondant gagne neuf points, atteignant son plus haut niveau depuis mai 2015 (hors crise sanitaire). Il se situe bien au-dessus de sa moyenne de longue période.

En mai, la part des ménages qui considèrent que les prix ont fortement augmenté au cours des douze derniers mois est en hausse malgré la faible inflation. Le solde d’opinion associé gagne huit points, et quitte sa moyenne de longue période. La part des ménages estimant que les prix vont augmenteront au cours des douze prochains mois est en légère baisse. Le solde associé perd un point et s’éloigne de sa moyenne de longue période.

Cercle de l’Epargne – données INSEE

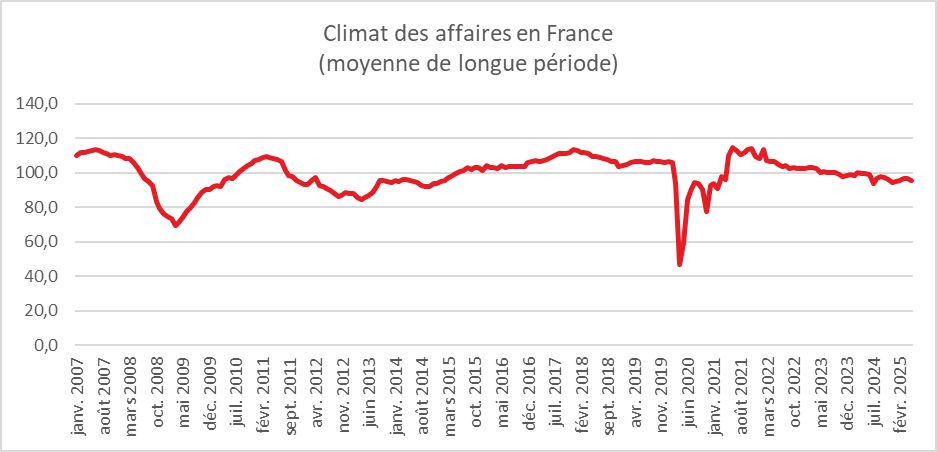

Pas d’amélioration sur le front du climat des affaires

En mai le climat des affaires en France se dégrade, selon l’INSEE. À 96, l’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, recule d’un point et demeure en-dessous de sa moyenne de longue période (100). Le climat des affaires se replie dans l’industrie et les services, rebondit dans le bâtiment et le commerce de détail et augmente légèrement dans le commerce de gros.

En mai 2025, l’indicateur synthétique de climat de l’emploi perd deux points. À 95, il se situe au-dessous de sa moyenne de longue période (100) depuis un an. Cette détérioration provient principalement de la baisse du solde sur les effectifs prévus dans les services (hors intérim).

Cercle de l’Epargne – données INSEE

Un taux d’inflation stable en Europe

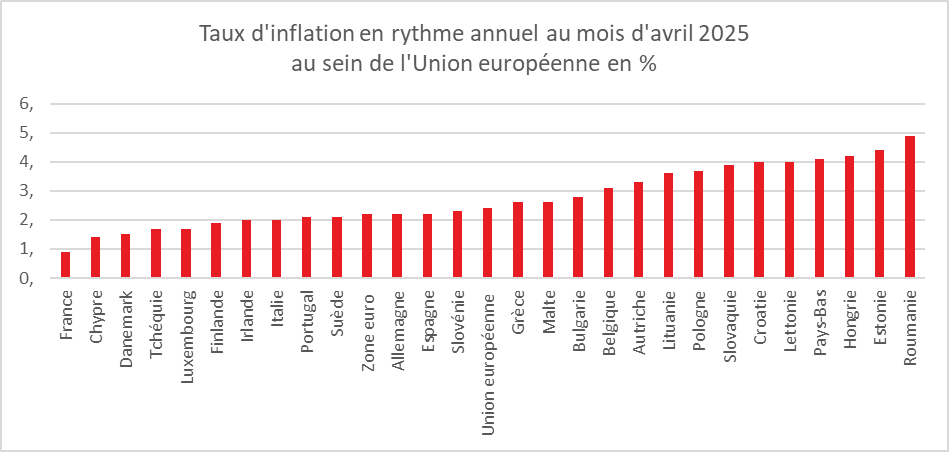

Le taux d’inflation annuel de la zone euro s’est établi à 2,2 % en avril dernier, selon Eurostat, stable par rapport à mars. Un an auparavant, il était de 2,4 %. Le taux d’inflation annuel de l’Union européenne s’est établi à 2,4 % en avril, contre 2,5 % en mars. Un an auparavant, il était de 2,6%.

Les taux annuels les plus faibles ont été observés en France (0,9 %), à Chypre (1,4 %) et au Danemark (1,5 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Roumanie (4,9 %), en Estonie (4,4 %) et en Hongrie (4,2 %). Par rapport à mars 2025, l’inflation annuelle a baissé dans treize États membres, est restée stable dans trois et a augmenté dans onze autres.

En avril 2025 les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient des services (+1,80 points de pourcentage, pp), suivis de l’alimentation, alcool & tabac (+0,57 pp), des biens industriels hors énergie (+0,15 pp) et de l’énergie (-0,35 pp).

Cercle de l’Epargne – données Eurostat

Le sport en France en 2024 : entre vitrine olympique et réalités sociales

En 2024, le sport a occupé en France le devant de la scène grâce aux Jeux Olympiques et Paralympiques. Il a bénéficié d’une exposition médiatique sans précédent. Mais au-delà des images et des podiums, quelle est la réalité de la pratique sportive au sein de la population française, alors que la lutte contre la sédentarité constitue l’un des meilleurs leviers de prévention contre de nombreuses maladies chroniques ? Sur ce point, l’édition 2024 du Baromètre national des pratiques sportives, commandée par l’INJEP et réalisée par le CRÉDOC, fait figure de véritable sismographe de l’état du sport en France.

Un niveau de pratique en léger tassement en 2024

En 2024, 58 % des Français âgés de 15 ans et plus déclarent pratiquer une activité physique et sportive (APS) régulière, soit au moins une fois par semaine au cours de l’année écoulée. Ce chiffre, en léger retrait d’un point par rapport à 2023, demeure toutefois supérieur de quatre points à celui de 2018, avant que la pandémie ne vienne redessiner nos rythmes de vie et de corps. En incluant les pratiques occasionnelles, ce sont 71 % des Français qui se déclarent actifs, un niveau stable et historiquement élevé. Si l’on y ajoute les mobilités actives — marche, vélo, trottinette —, le taux grimpe à 80 %, soit cinq points de plus qu’en 2018.

Cette stabilisation postpandémique marque un changement de paradigme. Alors que les années de confinement avaient favorisé une pratique domestique du sport, l’année 2024 signe un retour marqué dans l’espace public : 28 % des répondants déclarent pratiquer dans une installation sportive, un chiffre en hausse de 5 points par rapport à 2022.

Les fractures sociales du sport : une géographie de l’inégalité

Les écarts de pratique restent marqués entre catégories sociales. Chez les cadres, 73 % déclarent une pratique régulière, contre 49 % chez les ouvriers. De même, 68 % des diplômés du supérieur pratiquent régulièrement une APS, contre seulement 47 % des personnes sans diplôme.

Le gradient de revenu est tout aussi significatif : 67 % des hauts revenus pratiquent régulièrement, contre 53 % des bas revenus. Les personnes à revenus modestes, résidant en périphérie des grandes agglomérations ou en milieu rural, évoquent des difficultés financières, d’accessibilité ou de disponibilité pour pratiquer régulièrement. Or l’activité physique est un puissant vecteur d’inclusion dans les territoires les plus fragiles.

La féminisation du sport : une lente mais réelle conquête

La pratique féminine progresse, après un recul observé en 2023. En 2024, 56 % des femmes déclarent une pratique régulière, contre 60 % des hommes. L’écart de genre, qui atteignait 12 points en 2018, s’est réduit à 4 points. En intégrant les pratiques occasionnelles, cet écart se resserre davantage. Ces données traduisent un lent mais réel rééquilibrage, même si certaines disciplines restent très genrées.

Une jeunesse dynamique, un vieillissement actif

Les 15-24 ans restent les plus assidus : 72 % pratiquent une activité sportive chaque semaine. Chez les 40 ans et plus, le taux atteint 55 %, en nette progression depuis 2018 (+7 points). Chez les seniors, le sport prend une dimension de prévention et s’inscrit dans une dynamique de bien-vieillir.

Sport : un outil de socialisation ?

Près de 47 % des Français pratiquent le sport seuls. Cependant, les pratiques collectives évoluent, notamment grâce à l’essor des salles de sport. 60 % des répondants déclarent avoir rencontré des amis en club. Par ailleurs, 4 % des Français s’engagent bénévolement dans un club ou une association sportive. Parmi eux, 38 % y consacrent du temps chaque semaine, et un tiers sont actifs depuis plus de cinq ans. Le sport se révèle ainsi un puissant levier de lien social et d’engagement civique.

Vers une hybridation des pratiques

En 2024, 38 % des pratiquants ont bénéficié de l’accompagnement d’un éducateur sportif, contre 36 % en 2018. Parallèlement, la pratique autonome baisse à 54 %, son plus bas niveau depuis six ans. Les outils numériques (applications, vidéos en ligne) gagnent du terrain, et près de deux Français sur cinq utilisent un instrument de mesure (montre connectée, application) pour suivre leur activité.

Des motivations plurielles, des freins persistants

La santé reste la première motivation invoquée (50 %), suivie du plaisir (33 %), de l’apparence (30 %) et du contact avec la nature (28 %). Les principaux freins relèvent du manque de temps (30 %), des contraintes familiales ou professionnelles (33 %), des problèmes de santé (30 %), mais aussi d’un déficit d’offres de proximité ou d’un coût jugé trop élevé (18 % des répondants).

Alors que la France célébrait en 2024 la grandeur du sport sur la scène internationale, le Baromètre de l’INJEP rappelle, en filigrane, une vérité plus discrète : la pratique sportive reste un marqueur social fort, tiraillée entre injonction à la performance, contraintes de la vie quotidienne, et espoir d’une meilleure santé. Derrière les médailles, la nation sportive demeure inégalement construite, exigeant des politiques publiques cohérentes, inclusives et ancrées dans les territoires. Le sport, pour rester un bien commun, devra conjuguer accessibilité, diversité des pratiques, et justice sociale.

Révision à la baisse de la croissance pour l’Union européenne

La Commission européenne a revu à la baisse ses prévisions de croissance pour 2025, en lien avec le ralentissement attendu du commerce mondial consécutif aux décisions prises par le président américain Donald Trump. La croissance de l’Union européenne s’établirait à 1,1 % en 2025 et celle de la zone euro à 0,9 %, contre respectivement 1,5 % et 1,3 % il y a seulement six mois. Parmi les États membres qui devraient enregistrer cette année les plus fortes croissances figurent le Danemark (3,6 %), l’Irlande (3,4 %) et la Pologne (3,3 %). L’Allemagne et l’Autriche, en revanche, restent en queue de peloton.

Le commissaire à l’Économie, Valdis Dombrovskis, a toutefois reconnu que les projections de la Commission ne prenaient pas en compte les effets du vaste plan d’investissement annoncé par l’Allemagne, ce dernier n’étant pas suffisamment détaillé au moment de l’élaboration des prévisions.

Pour la France, la Commission prévoit une croissance de 0,6 % en 2025, soit un repli de 0,2 point par rapport aux précédentes anticipations. Elle redoute également une remontée du taux de chômage à 7,9 % dans les prochains mois (contre 7,4 % actuellement). La Commission s’inquiète en outre du non-respect des engagements budgétaires pris par la France. Le déficit public est attendu à 5,4 % du PIB en 2025, contre 5,8 % en 2024. Les paiements d’intérêts sur la dette publique devraient quant à eux augmenter de 0,3 point, atteignant 2,5 % du PIB, sous l’effet de la hausse de l’endettement et du renchérissement des taux sur les nouvelles émissions obligataires.

En matière d’inflation, la Commission européenne estime qu’elle devrait avoisiner 2 % en 2025, contre 2,4 % en 2024. Elle reculerait à 1,7 % en 2026, soutenue par la baisse des prix de l’énergie et l’appréciation de l’euro.

Ces prévisions révisées témoignent d’un climat économique européen marqué par les incertitudes géopolitiques et les tensions commerciales persistantes. Si certains États membres bénéficient encore d’une dynamique favorable, l’ensemble de la zone semble devoir composer avec une croissance fragile, un chômage sous tension et des marges de manœuvre budgétaires limitées. Dans ce contexte, la crédibilité des politiques économiques, notamment en matière de gestion des déficits et d’investissement public, sera déterminante pour restaurer la confiance des marchés comme des citoyens.

Plus d’un million de professionnelles du social en France

Les professionnelles du social jouent un rôle clef dans l’aide et le soutien aux personnes en situation de précarité, de pauvreté ou de handicap. Elles les accompagnent pour retrouver ou préserver leur autonomie et œuvrent activement à leur protection.

En 2022, selon la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES), 1 135 000 professionnelles du social étaient en activité en France (hors Mayotte). Les aides à domicile représentent la part la plus importante des effectifs, avec 475 000 professionnelles, soit 42 % du total. Les éducatrices spécialisées, les accompagnantes d’élèves en situation de handicap (AESH), les assistantes de service social et les conseillères en économie sociale et familiale représentent chacune environ 10 % des effectifs, avec respectivement 123 000, 121 000 et 117 000 professionnelles.

Cette population est très majoritairement féminine (86 %). Les salariées exerçant une profession du social sont en moyenne plus âgées que l’ensemble des autres salariées : 45 ans en moyenne, contre 42 ans pour les autres. 40 % ont 50 ans ou plus, soit dix points de plus que dans le reste de la population salariée. Elles sont également moins diplômées : seulement 15 % possèdent un diplôme de niveau bac +3 ou supérieur, contre 31 % chez les autres salariées.

En 2022, 42 % des professionnelles du social sont employées par des associations, 21 % par des entreprises privées, et 15 % par des particuliers – principalement des aides à domicile, dont 33 % sont employées directement par des particuliers. 71 % des professionnelles du social sont en CDI, une proportion légèrement supérieure à celle des autres salariés (67 %), mais elles sont moins nombreuses à être fonctionnaires (11 % contre 17 %).

Malgré une forte présence en CDI, les emplois du secteur social sont souvent précaires. 45 % des professionnelles travaillent à temps partiel, contre 15 % dans l’ensemble de la population salariée. Cette situation concerne notamment 75 % des aides à domicile. Parmi celles occupant un emploi à temps partiel, 42 % ont une quotité de travail inférieure ou égale à 50 %, soit quatre points de plus que les autres salariées à temps partiel. Le temps partiel n’est pas toujours choisi : 30 % de ces professionnelles le subissent, faute d’avoir trouvé un emploi à temps complet, contre 23 % pour les autres salariées concernées.

Les horaires sont souvent irréguliers et étendus sur toute la semaine, incluant les soirées et les week-ends. 32 % des professionnelles du social ont des horaires variables d’une semaine sur l’autre, contre 21 % des autres salariés. 66 % d’entre elles ont des horaires imposés par leur employeur, soit quatre points de plus que la moyenne. Cette contrainte est cependant moins fréquente pour certaines professions. 46 % des assistantes sociales et conseillères en économie sociale et familiale, et 30 % des directrices ou cadres du travail social, ont des horaires imposés. À noter que 43 % des professionnelles du social travaillent le week-end et 25 % en soirée.

Malgré leur rôle fondamental dans le soutien aux plus vulnérables, les professionnelles du social restent confrontées à une forte précarité, à des rythmes de travail contraints et à une reconnaissance souvent insuffisante. Le vieillissement de cette population, combiné à des difficultés de recrutement persistantes, pose la question urgente de l’attractivité des métiers du social. Renforcer les conditions de travail et la valorisation de ces professions apparaît plus que jamais comme une nécessité pour garantir la continuité et la qualité de l’accompagnement social en France.

Premier trimestre décevant pour le tourisme en France

Au premier trimestre 2025, en France, la fréquentation des hébergements collectifs touristiques hors campings, exprimée en nombre de nuitées, est, selon l’INSEE, inférieure de 1,5 % à son niveau du premier trimestre 2024. Ce recul d’une année sur l’autre s’explique principalement par un mois de mars décevant. La baisse de fréquentation est plus marquée pour les hôtels (-2,0 %) que pour les autres hébergements collectifs de tourisme (AHCT, -0,5 %).

Seule l’hôtellerie haut de gamme résiste

Sur la période, la fréquentation hôtelière s’élève à 42,2 millions de nuitées, en repli de 2,0 % par rapport au premier trimestre 2024. La clientèle résidente se fait plus rare (-3,8 %, soit plus d’un million de nuitées perdues), tandis que la clientèle non-résidente progresse de 1,6 % (+222 000 nuitées environ).

Dans ce contexte globalement morose, seuls les hôtels classés 4 et 5 étoiles enregistrent une hausse de fréquentation (+4,6 %), portée par une progression simultanée de la clientèle française et étrangère. À l’inverse, les hôtels non classés enregistrent un effondrement de 18,4 %, ceux de 1 ou 2 étoiles une baisse de 5,6 %, et ceux de 3 étoiles un repli plus modéré de 1,5 %.

La baisse touche toutes les zones touristiques : -2,7 % dans les massifs de montagne, -1,3 % sur le littoral et -2,0 % en dehors de ces territoires. La fréquentation hôtelière est en recul dans toutes les configurations de densité territoriale, bien que l’impact soit moins fort dans les communes urbaines denses (-0,6 %) que dans les zones rurales (-3,5 %) ou urbaines intermédiaires (-4,2 %).

Autres hébergements collectifs : stabilité fragile

Dans les autres hébergements collectifs de tourisme (AHCT) de France métropolitaine, la fréquentation s’établit à 23,0 millions de nuitées, en légère baisse de 0,5 % sur un an. Cette diminution est imputable au recul de la clientèle non-résidente (-1,7 %), alors que la clientèle résidente est restée relativement stable.

Les résidences de tourisme enregistrent une légère progression (+0,2 %), mais les autres types d’hébergement reculent de 2,6 %. Les contrastes géographiques sont marqués : la fréquentation chute dans les massifs de montagne (-2,7 %) et surtout sur le littoral (-8,4 %), mais progresse dans les autres zones (+5,7 %), notamment dans l’urbain dense (+6,0 %). En revanche, elle baisse dans les zones urbaines intermédiaires (-3,0 %) et en milieu rural (-2,9 %).

Le premier trimestre 2025 confirme une dynamique contrastée du tourisme en France avec la résilience du haut de gamme, l’attractivité renouvelée des grandes métropoles et la fragilité croissante des territoires intermédiaires ou ruraux. Les clientèles internationales, moins sensibles au pouvoir d’achat et à la fiscalité locale, continuent d’alimenter les segments supérieurs, quand les clientèles domestiques semblent marquer le pas, freinées par l’érosion de leur capacité de dépense. Cette situation illustre une tendance structurelle, celle d’un tourisme à deux vitesses, où l’investissement se concentre sur le luxe et les zones à forte densité.