Coin de l’Economie – désindustrialisation – USA – déficit extérieur

Les Etats-Unis peuvent-ils perdre la bataille technologique ?

Depuis la Seconde Guerre mondiale, les Etats-Unis ont assuré leur suprématie économique par leur domination technologique. Le pays réussit tout à la fois à former des scientifiques de haut niveau et d’en attirer du monde entier. Cet atout pourrai à terme disparaître. Les Etats-Unis pourraient être supplanter dans l’innovation par la Chine ou par l’Inde.

Le nombre de diplômés en Bachelor et PhD en sciences, technologie, ingénierie et mathématiques (STIM) est désormais plus élevé en Chine (environ 1 700 000 en 2021) et en Inde (1 200 000) qu’aux Etats-Unis (400 000).

Aux Etats-Unis, la proportion d’étudiants poursuivant des études scientifiques (le nombre de doctorats scientifiques – PhD- par rapport à l’ensemble de la population) est de 8 pour 100 000 habitants aux contre 15 pour 100 000 au Royaume-Uni et 13 pour 100 000 en Allemagne). La Chine dispose d’un nombre de doctorants de 5 pour 100 000 habitants et l’Inde de 2 pour 100 000 habitants.

Le niveau des étudiants en sciences-technologies-ingénierie-mathématiques (STIM) à partir de l’indice d’excellence dans l’éducation scientifique (Index of Excellence in STEM Education), publié par le Center for Excellence in Education souligne néanmoins la suprématie américaine mais celle-ci es de plus en plus contestée par des pays comme la Chine, la Pologne ou Taïwan.

Indicateur d’excellence en éducation scientifique, technologique en ingénierie et mathématiques (basé sur les résultats aux olympiades internationales STIM)

| Rang | Pays | |

| 1 | Etats-Unis | |

| 2 | Chine | |

| 3 | Pologne | |

| 4 | Taïwan | |

| 5 | Japon | |

| 6 | Inde | |

| 7 | Singapour | |

| 8 | Iran | |

| 9 | Vietnam | |

| 10 | Israël |

Source: Center for Excellence in Education

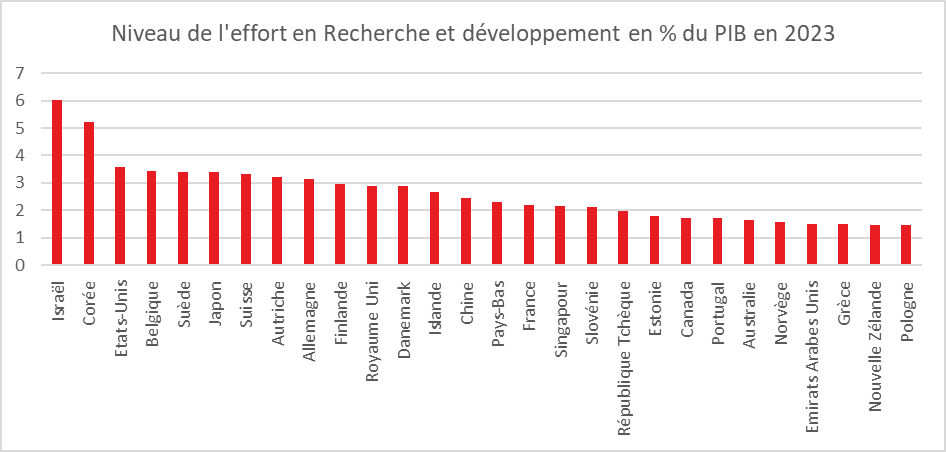

Les Etats-Unis se classent en 3e position en matière de dépenses de Recherche & Développement en fonction du PIB loin devant la Chine (14ème) et l’Inde (54ème). Mais le niveau absolu des dépenses de Recherche-Développement est un meilleur indicateur de l’effort de Recherche-Développement

Cercle de l’Epargne – source : OMPI

L’effort de Recherche-Développement représentait, en 2023, 3,6% du PIB aux Etats-Unis,

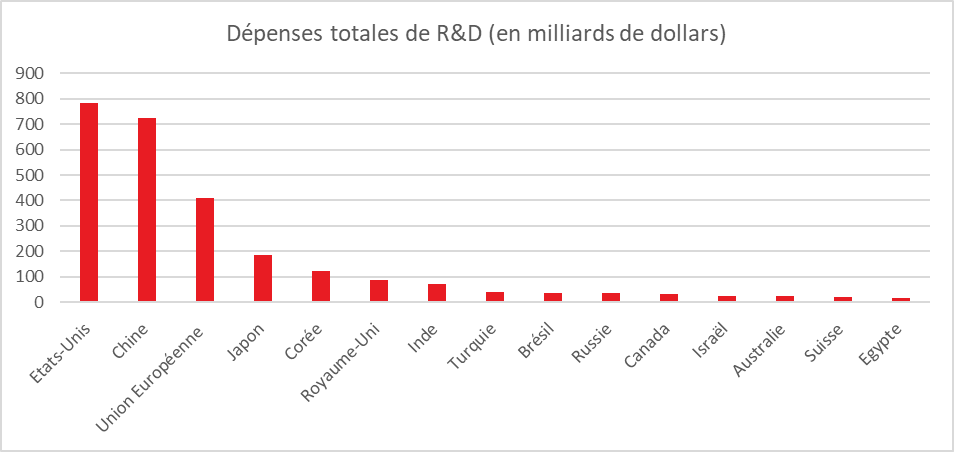

En prenant comme critère le montant des dépenses de Recherche-Développement en dollars de parité de pouvoir d’achat, le classement est différent. Les Etats-Unis conservent leur première place mais sont talonnés par la Chine. Le niveau de dépenses de R&D de l’Union européenne représente un près de la moitié de celui des Etats-Unis. L’effort de recherche chez ces derniers atteignait 784 milliards de dollars de parité de pouvoir d’achat en 2023 contre 723 milliards de dollars PPA en Chine, et 71 milliards de dollars PPA en Inde (410 milliards de dollars PPA dans l’Union européenne.

Cercle de l’Epargne – source : OMPI

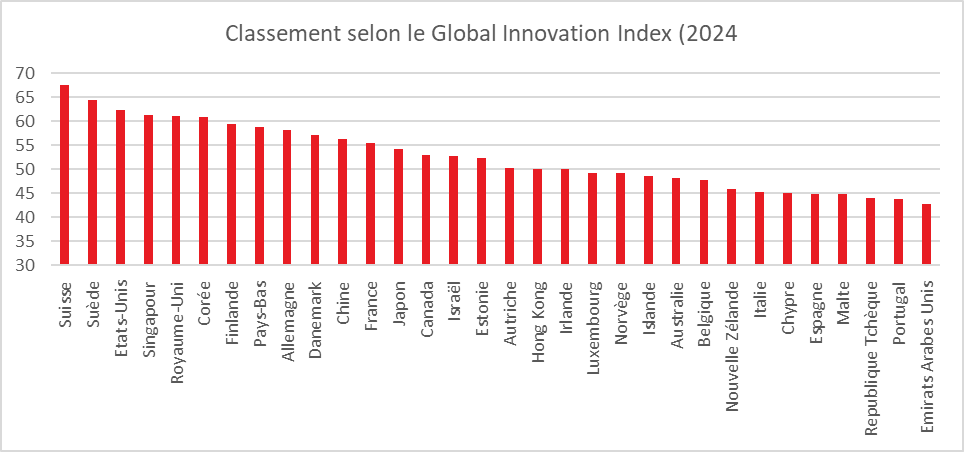

En retenant un critère qualitatif sur la valeur des innovations (indice « Global Innovation Index » réalisé par l’Organisation Mondiale de la Propriété Intellectuelle), les Etats-Unis occupe la 3e place loin devant la Chine (11ème) ou que l’Inde (39ème). Les pays d’Europe du Nord, l’Allemagne, le Royaume-Uni et la France sont également dans la première partie du classement.

Cercle de l’Epargne – source : OMPI

En l’état actuel, l’avance technologique des Etats-Unis n’est pas menacée. Le pays peut compter sur un effort de recherche important et sur des innovations de haut niveau. La politique de Donald Trump pourrait certes inciter des chercheurs américains à quitter le pays sous réserve de trouver des conditions de travail et de vie à la hauteur de leurs aspirations. Les entreprises américaines offrent, en effet, jusqu’à maintenant, les salaires les plus élevés et des moyens de travail importants aux chercheurs.

Aux sources du déficit extérieur américain !

Donald Trump ne cesse de fustiger l’iniquité du commerce mondial. À ses yeux, les nations étrangères tireraient un profit indu de l’économie américaine, en inondant ses marchés tout en érigeant des barrières tarifaires sur leur propre sol. Le président républicain incrimine tour à tour une supposée complaisance commerciale, des traités déséquilibrés, et surtout, une monnaie nationale — le dollar — qu’il estime surévaluée, toujours au bénéfice de ses adversaires. Pourtant, la réalité du déficit extérieur des États-Unis ne réside pas dans les machinations de puissances étrangères, mais bien dans les fondements mêmes de l’économie américaine contemporaine.

Depuis le début de l’année 2024, le déficit mensuel de la balance commerciale dépasse régulièrement les 100 milliards de dollars. Le déficit courant, lui, avoisine 4 % du PIB. Loin d’être conjoncturel, ce déséquilibre résulte d’une combinaison de facteurs structurels : désindustrialisation, faiblesse de l’épargne domestique, spécialisation sectorielle tirée par les services, investissement intensif dans les technologies, et déficit budgétaire chronique.

Le récit trumpien d’un monde abusant de la générosité américaine ne résiste pas à l’analyse. Les États-Unis enregistrent des déficits commerciaux significatifs avec des pays partenaires, souvent intégrés dans des accords de libre-échange — comme le Mexique ou le Canada. Quant à l’Union européenne, les droits de douane réciproques sont restés, jusqu’à récemment, parmi les plus bas du monde industrialisé. Le reproche adressé à la TVA, qualifiée de barrière déguisée, confond principe de territorialité de l’impôt et protectionnisme. En réalité, la TVA s’applique indifféremment aux biens produits localement ou importés ; elle est neutralisée à l’export. Si les produits américains sont parfois pénalisés par des taxes de production non remboursables, cela ne suffit pas à expliquer les écarts de compétitivité.

Autre oubli du président américain : les États-Unis bénéficient d’un excédent important dans les échanges de services — notamment financiers, technologiques, et de conseil — qui vient partiellement compenser le déficit massif enregistré sur les biens. Cette performance dans l’économie immatérielle est l’un des piliers du modèle américain.

Quant à la monnaie, si le dollar demeure ferme, ce n’est pas par caprice des marchés mais parce qu’il incarne une combinaison unique : stabilité politique, profondeur du marché obligataire, dynamisme technologique et rémunération attractive de l’épargne. Depuis 2020, le billet vert s’est apprécié d’environ 12 % face aux grandes devises, se maintenant entre 7 et 8 % au-dessus de sa moyenne de long terme. Cette robustesse reflète moins un déséquilibre qu’un privilège exorbitant : celui d’une puissance qui attire les capitaux du monde entier pour financer sa consommation, ses investissements, et son État.

Le déficit commercial américain est, avant tout, un miroir des choix intérieurs.

Comme ses homologues européens ou japonais, l’économie américaine a vu son secteur industriel se contracter. Depuis 2008, la part de la valeur ajoutée manufacturière dans le PIB est passée de 12,3 % à 10,2 %. Les États-Unis ont abandonné progressivement les productions de gamme intermédiaire au profit de secteurs à forte intensité technologique, où leur supériorité reste manifeste. Ce recentrage, économiquement rationnel, a déplacé les chaînes de valeur vers l’Asie, tout en creusant leur dépendance vis-à-vis des biens importés.

Parallèlement, les ménages américains consomment davantage qu’ils n’épargnent. En 2024, leur taux d’épargne ne dépasse pas 5 % du revenu disponible brut, contre 18 % en France ou 20 % en Allemagne. Cette préférence pour la dépense s’explique en partie par une stagnation des salaires réels, qui n’ont progressé que de 40 % depuis 1995, alors que la productivité horaire a bondi de 85 %. Ce déséquilibre du partage de la valeur ajoutée a contraint les classes moyennes à recourir à l’endettement pour soutenir leur niveau de vie, renforçant de fait le besoin de capitaux extérieurs.

Les entreprises américaines, quant à elles, continuent d’investir massivement, notamment dans les technologies de l’information. En 2024, leur taux d’investissement atteint 14 % du PIB, contre 11,5 % en zone euro. L’effort consacré aux seules technologies de l’information et de la communication représente 3,8 % du PIB, soit plus d’un point de plus que l’Europe. Cet appétit d’investissement, salutaire pour l’innovation, creuse pourtant un écart croissant entre besoins de financement et capacité d’épargne Enfin, l’État fédéral affiche une insatiable propension à s’endetter. En 2024, malgré une croissance soutenue proche de 3 %, le déficit public excède les 6 % du PIB. La dette publique dépasse les 100 %. Avec un taux de prélèvements obligatoires plafonné à 26 % du PIB — contre 40 % en moyenne en Europe — les États-Unis financent leur modèle par appel aux marchés internationaux. Une souveraineté budgétaire conquise à crédit.

Contrairement à la rhétorique populiste, les États-Unis ne sont pas les victimes d’un pillage orchestré par leurs partenaires. Ils sont les architectes d’un modèle économique fondé sur l’abondance de capitaux venus de l’extérieur. Ce sont eux qui vivent — en partie — au crochet du monde, et non l’inverse. Leur monnaie forte leur offre un pouvoir d’achat surévalué. Leurs déficits jumeaux — commercial et budgétaire — sont les deux faces d’une même médaille : celle d’une hégémonie financée par l’épargne des autres.

En dénonçant les importations et en restreignant les flux de capitaux, Donald Trump s’attaque aux piliers mêmes de cette prospérité fragile. Il rompt, sans l’avouer, avec le pacte implicite qui unit depuis des décennies les États-Unis au reste du monde : vous produisez, nous consommons ; vous épargnez, nous investissons. En tentant de redessiner l’ordre économique mondial à coups de barrières et de slogans, il risque de faire vaciller l’équilibre subtil qui a permis à l’Amérique, jusqu’ici, de vivre au-dessus de ses moyens.

La désindustrialisation de l’Europe : des facteurs multiples

Depuis le début de la guerre en Ukraine en 2022, l’Europe est confrontée à nouveau à un processus de désindustrialisation en raison du coût élevé de l’énergie, de l’insuffisance de son effort de recherche et la faiblesse des compétences scientifiques de la population.

Le poids de l’industrie manufacturière dans le PIB de la zone euro est passé de 16 % du PIB en 2021 à 14,7% à la fin de 2024. A la différence des Etats-Unis, ce recul n’a pas été compensé par une hausse du poids des services technologiques. Ce dernier de 7 % du PIB aux Etats-Unis, contre 4 % dans la zone euro.

La désindustrialisation en Europe est en partie imputable à la faiblesse du taux d’investissement. Il était de 14 % du PIB aux Etats-Unis, en 2024, contre 11,6 % en zone euro. Depuis 2021, l’investissement décline en Europe quand il augmente Outre-Atlantique. L’investissement dans les technologies de l’information et de la communication est un marqueur de la désindustrialisation européenne. Il représentait, en 2024, à 3,8 % du PIB aux Etats-Unis, contre 2,4 % en zone euro. Les dépenses en Recherche et Développement sont également plus faibles sur le Vieux continent, 1,5 % du PIB, en 2024, qu’aux Etats-Unis, 2,7 % du PIB.

Depuis la réduction des livraisons de gaz naturel russe, le prix du gaz naturel a reste supérieur en Europe à celui des Etats-Unis, rapport du simple au double. Le coût de l’énergie pèse sur la compétitivité des entreprises industrielles en particulier allemandes. Le secteurs fortement consommateurs d’énergie (acier, aluminium, engrais, chimie, plastique…) sont tentés de se délocaliser aux Etats-Unis aux au sein de pays émergents bien dotés en énergie. Le coût élevé de la décarbonation, dans le cadre de la transition écologique, pèse par ailleurs sur ces secteurs.

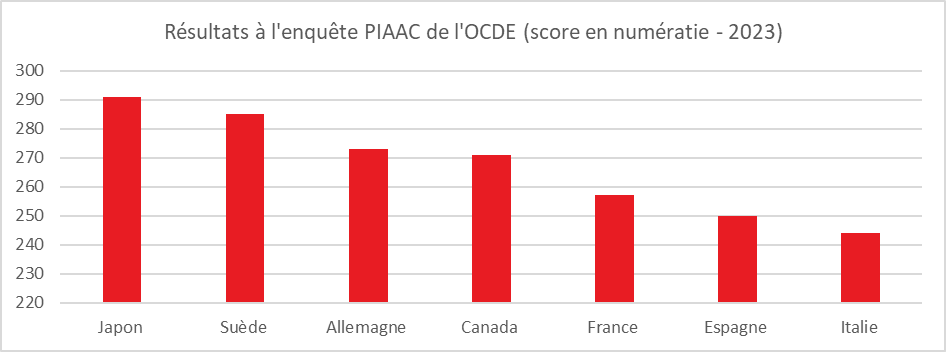

Plusieurs pays européens dont la France, l’Espagne ou l’Italie se caractérisent par le faible niveau de compétences scientifiques (en numératie) de leur population.

Cercle de l’Epargne – données OCDE

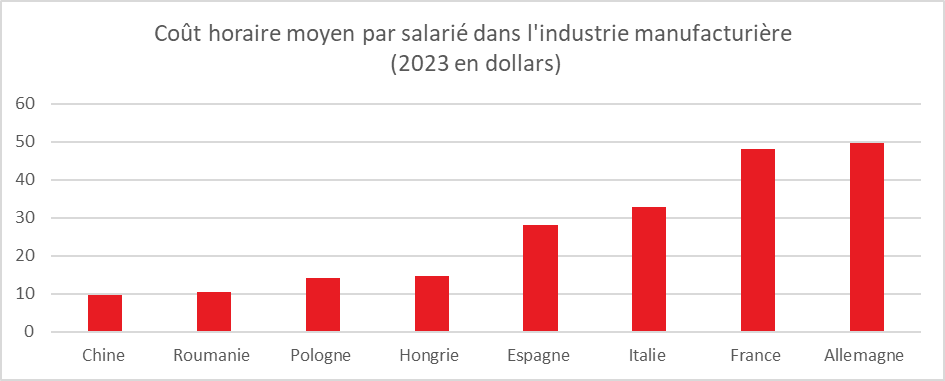

La faiblesse des compétences scientifiques est un obstacle au développement de l’industrie qui a besoin d’ingénieurs et de techniciens. Les pays européens sont concurrencés, pour certains d’entre eux par les pays émergents à faibles coûts de production d’autant plus que ces derniers rivalisent voire dépassent les premiers dans les secteurs technologiques. La Chine est devenue ainsi le premier producteur mondial de cellules photovoltaïques, de batteries électriques ou d’éoliennes. Les pays d’Europe de l’Est, comme la Pologne, la Roumanie, la Hongrie ou la République tchèque, sont des concurrents de plus en plus importants pour ceux de l’Europe de l’Ouest.

Cercle de l’Epargne – données BIT

L’Europe est confrontée à la politique économique non coopérative des Etats-Unis. Celle-ci vise à favoriser la relocalisation de l’industrie aux Etats-Unis. Or, 18% des exportations de biens de la zone euro ont été réalisées en 2024 aux Etats-Unis, contre 12 % en 2011. Les Etats-Unis constituent un marché clé pour l’industrie européenne. Celle-ci est fortement exposée aux droits de douane qu’entend appliquer Donald Trump. La réindustrialisation de l’Europe sera complexe. L’évolution de la demande ne joue pas en sa faveur. Celle-ci, en lien avec le vieillissement démographique est de plus en plus tirée par les services. Les coûts de l’énergie et salariaux constituent un handicap tout comme la faiblesse du niveau des compétences scientifiques.