Coin de l’économie – droits de douane – inflation

Droits de douane américains : les effets boomerang

Le Président américain passe de la carotte au bâton et inversement à grande vitesse. Après avoir promis des droits dits « réciproques » le 2 avril dernier, pouvant atteindre 70 % voire plus, il a annoncé un moratoire jusqu’au 9 juillet prochain, se limitant à des droits de 10 %. Après avoir institué des droits sur les produits chinois pouvant atteindre 145 %, il les a finalement fixés à 30 %. Il a annulé ceux sur l’électronique et les pièces automobiles. Puis, il a promis des droits de 50 % sur certains produits à compter du 1er juin prochain avant d’ouvrir une nouvelle fenêtre de négociation… Compte tenu de la dépendance des États-Unis vis-à-vis des produits importés, de plus en plus d’acteurs économiques estiment que le Président américain dispose de marges de manœuvre qui sont dans les faits limitées. Ses sautes d’humeur auraient de moins en moins d’effets chez ses partenaires ou concurrents…

Les importations de biens représentent, en 2024, 15 % du PIB et 32 % de la valeur ajoutée manufacturière des États-Unis. La dépendance est forte en matière de biens intermédiaires (acier, aluminium), d’automobiles, de composants électroniques et de biens de consommation. Elle est également importante pour les métaux rares.

L’instauration de droits de douane élevés entraînerait une hausse de l’inflation, accompagnée d’un recul de la consommation des ménages en raison de la faible indexation des salaires sur les prix. Or, Donald Trump a été élu notamment sur le thème de la défense du pouvoir d’achat. L’alourdissement des droits de douane menace donc la croissance, qui dépend, aux États-Unis, de la consommation.

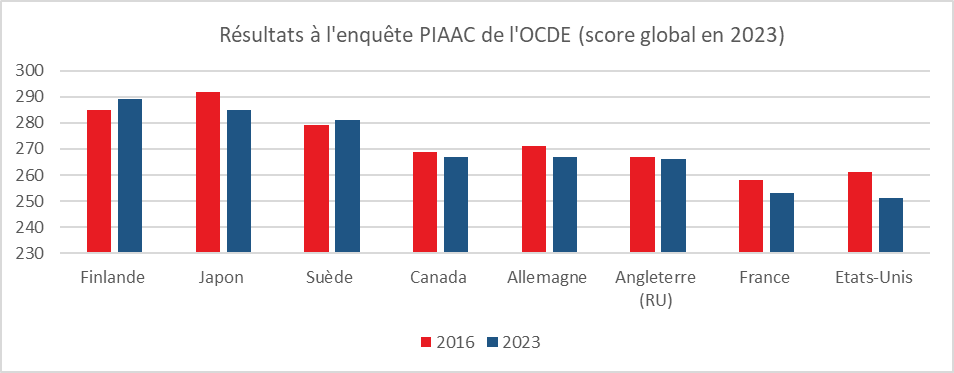

Le Président américain estime qu’avec sa politique, il obtiendra des concessions importantes de la part des partenaires commerciaux, concessions qui profiteront aux Américains en termes d’emplois et de salaires. Mais les États étrangers connaissent la dépendance américaine aux importations et ne sont donc pas disposés à satisfaire les exigences de Donald Trump. Sa volonté de réindustrialisation se heurte à plusieurs contraintes. Les compétences de la main-d’œuvre américaine sont relativement faibles.

Cercle de l’Epargne – données OCDE

Les États-Unis sont pratiquement au plein emploi, ce qui limite les possibilités d’installation de nouvelles usines, d’autant plus que Donald Trump entend restreindre l’immigration. Le taux de chômage se situe autour de 4 % depuis 2022.

La désindustrialisation de ces dernières années résulte avant tout d’une spécialisation dans les services, notamment dans les technologies de l’information et de la communication. La valeur ajoutée manufacturière est passée de 11,5 % du PIB à 10,2 % entre 2010 et 2024. Celle des TIC a atteint 8,4 % en 2024, contre 4,5 % en 2014.

Dans plusieurs domaines, la Chine est en position de force vis-à-vis des États-Unis. Elle est à l’origine de plus de 70 % de la production mondiale de terres rares (cérium, lanthane, néodyme, dysprosium, thallium, praséodyme, utilisés notamment pour la fabrication de catalyseurs et d’aimants) et détient 37 % des réserves mondiales (devançant le Brésil, l’Inde, l’Australie, la Russie et le Vietnam). La part de marché de la Chine dans le raffinage des terres rares est encore plus élevée : 85 % pour les terres rares légères et 100 % pour les terres rares lourdes. Bien que les États-Unis disposent de la mine de Mountain Pass en Californie, qui a produit environ 15 % de l’offre mondiale en 2020, une grande partie du concentré extrait y est envoyée en Chine pour y être raffiné, faute d’infrastructures domestiques. Les États-Unis ont décidé de créer des unités de raffinage, mais celles-ci ne seront opérationnelles qu’à partir de 2027. À ce jour, environ 70 % des importations américaines de terres rares proviennent de Chine. Pour certains éléments spécifiques, la dépendance est encore plus marquée : les États-Unis dépendent à 100 % des importations pour l’yttrium, dont 93 % proviennent de Chine.

L’Union européenne se trouve dans une situation différente de celle de la Chine. Elle exporte des biens concurrents de ceux fabriqués aux États-Unis : avions, voitures, médicaments, produits agroalimentaires, etc. En raison de coûts similaires à ceux des États-Unis, les entreprises européennes ne peuvent guère réduire leurs marges pour compenser la hausse des droits.

L’Union peut-elle satisfaire les revendications de Donald Trump en important davantage de produits américains ? Elle importe déjà des États-Unis de l’énergie (pétrole, produits raffinés et gaz naturel : 56 milliards de dollars en 2024), des produits médicaux et pharmaceutiques, des médicaments (45 milliards), des moteurs (27 milliards), des avions (18 milliards), des voitures (8 milliards), des produits alimentaires et des boissons (7 milliards)… Elle pourrait accroître ses importations de gaz naturel américain en réduisant celles en provenance de Russie, qui représentaient, en 2024, 19 % de l’ensemble du gaz importé. Ce choix comporterait toutefois le risque de créer une dépendance envers les États-Unis.

En ce qui concerne l’aéronautique, l’Europe ne sacrifiera pas Airbus au profit de Boeing, d’autant que ce dernier fait face à des problèmes de fiabilité. Les États-Unis exigent également un meilleur accès au marché unique pour leurs produits agricoles. Les agriculteurs, notamment français, y sont farouchement opposés, invoquant des normes sanitaires et environnementales américaines moins exigeantes que celles en vigueur dans l’Union.

Le Président américain réclame en outre la création d’usines aux États-Unis, en particulier dans les secteurs de l’automobile et du médicament. Cela concerne principalement les entreprises allemandes. Toutefois, au vu de l’évolution du secteur automobile, le nombre d’implantations restera limité. Donald Trump souhaite également une déréglementation en Europe dans le domaine des technologies de l’information et de la communication. L’Union, au contraire, cherche à renforcer sa régulation et à s’en servir comme levier dans ses relations avec les États-Unis.

En multipliant les annonces tonitruantes et les volte-face tarifaires, Donald Trump cherche à imposer un rapport de force commercial déséquilibré au profit des États-Unis. Pourtant, cette stratégie de confrontation présente des limites structurelles majeures : dépendance aux importations, capacités industrielles contraintes, marché du travail sous tension. L’effet boomerang d’une guerre commerciale prolongée pourrait se traduire par une hausse des prix, un ralentissement de la consommation et un affaiblissement de la croissance américaine.

Du côté européen, la marge de manœuvre est également étroite. L’UE ne peut se résoudre à devenir un marché captif pour les exportations américaines sans mettre en péril sa souveraineté économique, ses filières stratégiques – de l’agriculture à l’aéronautique – et son modèle réglementaire. Si des ajustements techniques sont envisageables, notamment dans le domaine énergétique, la logique du donnant-donnant reste difficilement compatible avec les exigences unilatérales de Washington.

Dans cette nouvelle ère de fragmentation géoéconomique, l’affrontement sino-américain sur les chaînes de valeur critique contraint les partenaires des deux blocs à repositionner leurs priorités. L’Europe, entre dépendances et ambitions, devra arbitrer entre la défense de ses intérêts commerciaux immédiats et la consolidation de son autonomie stratégique.

L’inflation en zone euro : une menace fantôme ?

L’inflation née du Covid et de la guerre en Ukraine semble être vaincue en zone euro. En France, depuis trois mois, le taux d’inflation est bloqué à 0,8 %. Pour l’ensemble de la zone euro, ce taux était de 2,2 % en avril contre 2,5 % en mars, mais l’inflation sous-jacente ne ralentit plus. Certains facteurs pourraient, à terme, conduire à une hausse soutenue des prix, plaçant la Banque centrale européenne face à des choix cornéliens : la maîtrise de l’inflation ou le soutien à la croissance.

Au mois d’avril, l’inflation hors énergie et produits alimentaires non transformés (inflation sous-jacente) est remontée à 2,7 % sur un an, contre 2,5 % en mars, en raison de l’accélération des prix des services (+3,9 % sur un an en avril 2025 contre +3,5 % en mars). La légère reprise de l’inflation sous-jacente s’explique par la hausse des coûts salariaux unitaires et par l’évolution des marges bénéficiaires des entreprises. La croissance du salaire par tête s’est établie à 4,1 % au quatrième trimestre, tandis que le coût salarial unitaire a progressé de 3,7 %. La zone euro est pénalisée par l’absence de gains de productivité du travail depuis 2017. Celle-ci a reculé entre 2017 et 2023 ; la petite remontée observée en 2024 ne permet pas de compenser le déclin. Pour le moment, les entreprises absorbent la hausse des coûts de production en réduisant leurs marges, avec une contraction estimée entre 3 % et 4 % en zone euro. Ce processus semble toutefois arriver à son terme. Les entreprises bénéficient d’un répit grâce à la baisse du prix de l’énergie, mais en l’absence d’un redémarrage de la productivité, de nouvelles hausses de prix sont inévitables. La BCE fait le pari d’un rebond de la productivité, voire d’un ajustement des marges.

Les prévisions économiques de la BCE, publiées en mars 2025, sont les suivantes :

- un coût salarial unitaire en hausse de 3 % en 2025, puis de 2 % en 2026 ;

- un redémarrage de la productivité en 2026 ;

- une baisse des marges des entreprises en 2025.

Avec ce scénario, la BCE anticipe une inflation sous-jacente de 2,2 % en 2025 (grâce à la baisse des marges) et de 2 % en 2026, soit un niveau cohérent avec la hausse attendue du coût salarial unitaire.

Si les entreprises ne bénéficient pas de gains de productivité et ne réduisent pas leurs marges, le taux d’inflation sous-jacente pourrait remonter à 3 % d’ici la fin de l’année. La faiblesse de l’investissement observée ces deux dernières années ne plaide pas en faveur d’un redressement rapide des gains de productivité.

Malgré la menace inflationniste, les investisseurs anticipent que la Banque centrale européenne poursuivra la baisse de ses taux directeurs, avec 50 points de base supplémentaires en 2025, et qu’elle ne les relèvera pas en 2026. La faiblesse de la croissance et la guerre commerciale avec les États-Unis incitent la BCE à maintenir une politique accommodante afin de stimuler l’investissement, condition sine qua non à une reprise durable de la productivité.

La désinflation enregistrée en surface ne doit pas masquer les tensions structurelles sous-jacentes. La BCE se trouve face à un pari risqué : relancer la productivité pour contenir l’inflation sans étrangler la croissance. Si la reprise de l’investissement ne se matérialise pas rapidement, le retour d’une inflation persistante pourrait contraindre l’institution à reconsidérer sa stratégie monétaire.